Schlüsselfaktoren für Silber: Diese drei Charts müssen Sie sehen

31.12.2015 | Steve St. Angelo

Edelmetallinvestoren sollten sich der tiefgreifenden Veränderungen bewusst sein, die den Silbermarkt erfasst haben. Unglücklicherweise besteht ein Mangel an Informationen und Daten, sodass vielen Anlegern die Schlüsselfaktoren für die zukünftigen Entwicklungen an den Märkten gar nicht bekannt sind. Um die Dynamik zwischen den Produktionskosten und dem Silberpreis zu verstehen, sollten Sie sich die folgenden drei Charts ansehen.

Vor einigen Tagen wurde ich von Jason Burack von der Webseite Wall Steet for Main Street über den zukünftigen Wert der Edelmetalle interviewt. In meiner Analyse untersuche ich die Energiepreise als wichtigsten Motor für den kommenden Anstieg der Gold- und Silberpreise auf substantiell höhere Hochs.

Viele Leser, die meinen Artikel "Fundamentaldaten werden Edelmetallpreise explodieren lassen" kommentierten, gingen davon aus, dass die niedrigen Ölpreise noch eine Zeit lang ein Garant für ebenfalls niedrige Edelmetallpreise seien. Auf den ersten Blick erscheint das zwar logisch, doch ich bin der Ansicht, das in Wirklichkeit das Gegenteil zutrifft.

Ich komme gleich auf die Gründe für den künftigen starken Anstieg der Silberpreise zu sprechen. Doch werfen wir zunächst noch einen Blick auf den Silberpreis im Vergleich zu den Fundamentaldaten, die über die Produktionskosten bestimmen.

Der Silberpreis und der Ölpreis im Vergleich

Seit rund einhundert Jahren verläuft die Entwicklung der Silber- und Ölpreise weitgehend parallel zueinander. Der folgende Chart zeigt die durchschnittlichen Jahreskurse für Silber und Rohöl seit dem Jahr 2000.

Wir wir sehen können, legte der Silberkurs ebenfalls zu, als der Ölkurs stieg. Einige technische Analysten werden das als reinen Zufall abtun, aber das ist es nicht. Die Energiekosten sind der Schlüsselfaktor, der den Wert der meisten Assets beeinflusst. Das ist ein Fakt, und es besteht in dieser Hinsicht auch kein Diskussionsbedarf mehr, selbst wenn einige Individuen weiterhin ihre Zeit verschwenden, und versuchen, etwas anderes zu beweisen.

Das Wichtigste an diesem ersten Chart ist das Verhältnis zwischen dem Silber- und dem Ölpreis heute und dem Verhältnis, als Öl zuletzt bei vergleichbaren Preisen gehandelt wurde. Um das zu sehen, müssen wir bis zum Jahr 2004 zurückgehen, als ein Barrel Rohöl der Sorte Brent in etwa so viel kostete, wie zur Zeit.

Der aktuelle Rohölpreis für ein Barrel Brent liegt bei 39,65 USD, Silber notiert bei 14,11 USD. 2004 kostete Rohöl 38,26 USD, Silber allerdings nicht einmal halb so viel - 6,67 USD. Investoren bekommen jetzt wahrscheinlich ein schlechtes Gefühl, weil die Beziehung der Vergangenheit auf viel niedrigere Silberpreise hindeutet.

Doch keine Sorge: Die Fundamentaldaten zeigen, dass die Struktur des Silbermarkts heutzutage ganz anders ist, als noch vor zehn Jahren!

Gewinne und Kosten im Silberbergbau entwickeln sich in unterschiedliche Richtungen

Mehrere meiner Leser haben mir E-Mails geschrieben und zeigten sich besorgt darüber, dass der niedrigere Ölpreis sich auch in sinkenden Silberpreisen niederschlagen könne. Der gesunde Menschenverstand legt eine solche Deutung zwar nahe, allerdings kommen hier noch weitere Faktoren ins Spiel, die ein ganz anderes Szenario eröffnen.

Ein Aspekt des Silbermarktes, der innerhalb der Edelmetall-Investorenszene kaum diskutiert wird, ist die enorme Abnahme des durchschnittlichen Ertrages in der primären Silberbergbauindustrie. Ich schätze, ich zähle zu den wenigen Analysten, die überhaupt Charts veröffentlicht haben, welche den Rückgang der durchschnittlichen Silberausbeute bei den größten Silberproduzenten zeigen.

Zwischen 2005 und 2013 sank die durchschnittliche Gewinnungsrate der sechs größten Silberunternehmen (einschließlich eines Primärproduzenten) von 13 Unzen je Tonne auf 7,6 Unzen je Tonne. Dies entsprach einem Rückgang von 42% innerhalb von nur acht Jahren! 2014 kehrte sich dieser Trend wieder um, als Tahoe Resources an seinem neuen, extrem hochgradigen Projekt Escobal in Guatemala mit der Produktion begann. 2014 wies die Mine Escobal die erstaunliche Gewinnungsrate von 16 Unzen je Tonne auf.

Interessanterweise erhöht sich der Durchschnitt der Gruppe der größten Silberproduzenten auch nach Einbeziehung der Mine Escobal nur auf 7,8 Unzen je Tonne. Wenn wir zudem die bisher für dieses Jahre verfügbaren Daten betrachten (Quartal 1-3), fällt auf, dass der durchschnittliche Ertrag wieder sinkt. Die Verringerung der durchschnittlichen Gewinnungsrate lässt sich vor allem auf den starken Einbruch der Durchschnittserträge an der Escobal-Mine von Tahoe Resources zurückführen, die von 16 Unze je Tonnen im Jahr 2014 auf 13 Unzen je Tonne in den ersten drei Quartalen dieses Jahres fielen.

Einige Analysten behaupten, die primären Silberproduzenten würden mittlerweile zuerst ihre hochgradigen Reserven abbauen, um profitabel zu sein. Das mag zwar durchaus auf einzelne Minen der verschiedenen Unternehmen zutreffen, ist jedoch kein allgemeiner Trend im primären Silberbergbau. Andernfalls hätten wir 2015 eine Zunahme der durchschnittlichen Gewinnungsrate beobachtet, keinen Rückgang.

Als Investor muss man sich bewusst machen, dass die Silberunternehmen heutzutage fast die doppelte Menge an Roherz aufbereiten, um die gleiche oder eine gar noch geringere Menge an Silber zu erhalten, wie vor nur einem Jahrzehnt. Hier sind die Zahlen:

Aufbereitetes Erz: Gesamtmenge der Top 7 Silberunternehmen

2005 = 9.444.000 Tonnen

2014 = 17.776.000 Tonnen

Das ist zwar nicht ganz der doppelte Betrag, kommt dem aber schon sehr nahe. Dieser enorme Anstieg der Menge an verarbeitetem Roherz hat tiefgreifende Auswirkungen auf die Produktionskosten von Silber. Um eine bessere Vorstellung davon zu bekommen, wie die Bilanz der Silberminen vom Absinken des Silbergehaltes im Roherz betroffen ist, lassen Sie uns einen Blick auf einen der größten Silberproduzenten weltweit werfen.

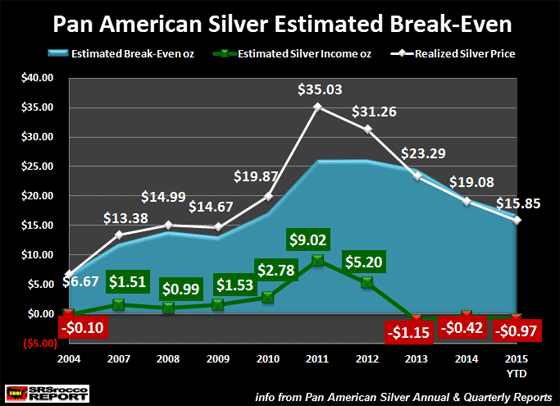

Pan American Silver: Beweis für die steigenden Kosten

(Green or Red). The green color denotes a profit while red represents a loss:

Wenn wir uns einen der größten primären Silberproduzenten der Welt anschauen, sehen wir, dass die Kosten heutzutage viel höher sind, als noch vor einem Jahrzehnt. Der Chart zeigt den durchschnittlichen Silberpreis, den Pan American in jedem Jahr erzielte (weiße Linie), die geschätzte Gewinnschwelle (hellblauer Bereich) und den geschätzten Gewinn bzw. Verlust je Unze Silber (grün bzw. rot).

Der realisierte Preis, den Pan American für das geförderte Silber erhielt, lag normalerweise in der Nähe des jeweiligen durchschnittlichen Marktpreises. (Hinweis: In einigen früheren Jahren wurde der realisierte Preis nicht im Jahresbericht aufgeführt, daher verwendete ich den durchschnittlichen Marktpreis des jeweiligen Jahres.) Meinen Berechnungen zur Gewinnschwelle zufolge, machte Pan American im Jahr 2004 schätzungsweise einen Verlust von 10 Cent je Unze. In den Jahren 2007-2012 wurde dann ein Gewinn erzielt, bevor der Wert in den vergangenen drei Jahren erneut in den negativen Bereich sank.

Der geschätzte Gewinn erreichte im Jahr 2011 mit 9,02 Dollar je Unze seinen höchsten Wert. Das Interessante an diesem Chart ist jedoch das Verhältnis der Kosten zum Marktpreis seit 2004. (Die Jahre 2005 und 2006 tauchen in diesem Chart nicht auf, weil es ursprünglich nur den Zeitraum von 2007-2014 darstellen sollte. Ich plane jedoch, noch ein Chart mit allen Jahren seit 2000 zu erstellen.)

Aber wie dem auch sei: 2004, als der Silberpreis bei etwa 6,67 Dollar lag, machte Pan American für jede Unze einen Verlust von rund 10 Cent. Um die Gewinnschwelle zu erreichen, hätte das Unternehmen einen Preis von 6,77 USD je Unze erzielen müssen. Das war genau in dem Jahr, als ein Barrel Brent-Rohöl 38 Dollar kostete. Wenn wir uns jetzt die Betriebsergebnisse von Pan American für die ersten drei Quartale dieses Jahren ansehen, stellen wir fest, dass das Unternehmen im Durchschnitt zwar 15,85 USD je Unze Silber erhalten hat, aber dennoch einen Verlust von 97 Cent je Unze zu verzeichnen hatte.

In den ersten neun Monaten von 2015 hätte Pan American einen durchschnittlichen Preis von 16,82 USD je Unze erzielen müssen, um seine Kosten zu decken. Diese Zahlen beruhen wie gesagt auf meinen eigenen Berechnungen zur Gewinnschwelle des Unternehmens, die ich auf Grundlage des bereinigten Bruttoeinkommens angestellt habe. 2004 meldete Pan American beispielsweise einen Netto-Gewinn von 19 Mio. Dollar, Grund dafür war allerdings der Verkauf einer Liegenschaft für 23,7 Mio. Dollar. Der Gewinn war in diesem Jahr also nicht das Resultat einer profitablen Silbergewinnung, sondern eines Assetverkaufs.

Aus diesem Grund basieren meine Berechnungen auf dem bereinigten Einkommen - so erhalte ich am Ende realistischere Produktionskosten für Silber.

Obwohl es Pan American gelang, die Gewinnschwelle durch umfangreiche Kosteneinsparungen und aufgrund der niedrigen Energiepreise zu senken, sehen wir, dass das Unternehmen mit einem realisierten Preis von 15,85 USD in den ersten drei Quartalen 2015 trotz allem einen Verlust von 97 Cent je Unze zu verbuchen hatte. 2004 belief sich der Verlust nur auf 10 Cent, auch wenn der Marktpreis damals nur bei 6,67 Dollar lag.

Die geschätzte Gewinnschwelle von Pan American Silver

2004 = 6,77 USD

2015 (1.-3. Quartal) = 16,82 USD

Sollte der Ölpreis weiter fallen, könnten die Gesamtproduktionskosten der primären Silber-Bergbauindustrie ebenfalls weiter sinken. Allerdings gehe ich nicht davon aus, dass die Kosten der primären Produzenten in Zukunft deutlich sinken, da die Inflation im Allgemeinen ebenfalls höher ausfällt und die Gewinnungsraten sinken. Silber zu fördern und aufzubereiten ist heutzutage einfach viel kostenintensiver als noch vor einem Jahrzehnt - trotz des annähernd gleichen Ölpreises.

Natürlich ist Pan American nur ein einziges Unternehmen, doch die Kostenstruktur ist in der gesamten Industrie vergleichbar. Der niedrigere Ölpreis wird folglich nicht dazu führen, dass auch der Silberpreis wieder auf das Niveau von 2004 fällt.

Der Silbermarkt und die gesamte Bergbauindustrie durchlaufen derzeit tiefgreifende Veränderungen und es ist nur eine Frage der Zeit, bis die Investoren begreifen, welche Assets heute weltweit am stärksten unterbewertet sind.

Silber: Preisbildung am Rohstoffmarkt vs. langfristige Wertanlage

Investoren müssen einen wichtigen Aspekt des Edelmetallsektors verstehen: den Unterschied zwischen der Preisbildung am Rohstoffmarkt und dem Wert der Metalle als Mittel zum Erhalt des Vermögens. Derzeit werden Gold und Silber an den Märkten bewertet, wie normale Rohstoffe, basierend auf Produktionskosten, Angebot und Nachfrage. Wenn die Produktionskosten in dem gesamte Industriezweig bei 500 USD liegen würde, wären auch die aktuellen Marktpreise viel niedriger.

Die Produktionskosten für Gold liegen derzeit jedoch bereits in der Nähe des Marktpreises. Das Gleiche gilt auch für Silber, wie uns die Gewinnschwelle von Pan American zeigt. Natürlich spielen auch Angebot und Nachfrage eine Rolle, aber diese Faktoren werden künstlich manipuliert, weil so gewaltige Summen an Anlagekapital seit einigen Jahrzehnten in die Finanzprodukte aus Papier fließen (manche bezeichnen auch diese als Assets, das sind sie jedoch nicht).

Da die Produktionskosten für Silber bei den primären Silberunternehmen so nah am aktuellen Marktpreis liegen, verstehen viele Anleger nicht, warum die Edelmetall-Experten immer wieder betonen, dass Silber stark unterbewertet ist.

Silber ist allerdings nicht aufgrund seiner aktuellen Produktionskosten unterbewertet , sondern eher aufgrund seiner missverstandenen Eigenschaften als langfristige Wertanlage, besonders im Vergleich zu den meisten verwalteten Papier-Finanzprodukten!

Das größte Ponzi-System der Welt bröckelt langsam unter dem Gewicht der zusammenbrechenden Rohölproduktion in den USA und auf der ganzen Welt. Investoren aus allen Ländern werden Hard Assets wie Gold und Silber kaufen, um ihr Vermögen zu schützen. Wir erleben jetzt bereits den Beginn dieser Entwicklung.

Früher brachten die Anleger ihr Geld auf die Bank, um darauf Zinsen zu erhalten. Da die Zinssätze jedoch mittlerweile bei Null liegen und wohl bald sogar in den negativen Bereich fallen werden, besteht kein Anreiz mehr für die Einzahlung des eigenen Kapitals auf ein Bankkonto. Der Gedanke, dass Gold und Silber keine Rendite abwerfen, spielt vielleicht schon jetzt keine Rolle mehr für die Reichen, die ihr Vermögen vor möglichen Bail-Ins etc. schützen wollen.

Zudem stellen mehr und mehr Unternehmen die Ausschüttung von Dividenden ein oder reduzieren sie zumindest. Viele Anleger, die sich zwar eventuell Sorgen um die Börsenkurse ihrer Aktien machten, entschieden sich dennoch dafür, die Wertpapiere zu behalten, solange darauf weiterhin Dividende gezahlt wurden. Doch was wird geschehen, wenn die meisten Unternehmen die Dividendenzahlungen abschaffen?

Unser System nähert sich einer Endphase, auf die die Welt nicht vorbereitet ist. Nur sehr wenige Assets werden sich in Zukunft zum Schutz des Vermögens eignen. Gold und Silber zählen erwiesenermaßen schon seit weit mehr als 2.000 Jahren zu den sichersten langfristigen Wertanlagen.

© Steve St. Angelo

(SRSrocco)

Dieser Artikel wurde am 11. Dezember 2015 auf www.srsroccoreport.com veröffentlicht und exklusiv für GoldSeiten übersetzt.