15 Jahre säkulare Aktien-Baisse und Gold-Hausse - Diagnose & Prognose

08.01.2016 | Dr. Uwe Bergold

Beginnen wir beim Goldpreis in EUR, der für uns Europäer ausschlaggebend ist. Trotz des nun fünften Jahres der zyklischen Rohstoff-Baisse und der historisch negativen Stimmung zum Gold, konnte sich der Goldpreis in EUR - entgegen der 99prozentigen negativen Prognosen in 2015 - im neutralen Bereich weiter halten. Die säkulare Gold-Hausse, die zum Jahrtausendwechsel begann, ist trotz der zyklischen Unterbrechung, eindeutig weiter intakt. Interessanterweise ist die Stimmung zum Gold Ende 2015, nach 15 Jahren säkularer Hausse, schlechter, als zu Beginn des Jahres 2000, nachdem der Goldpreis 20 Jahre strategisch nur fiel. Im Rahmen der verhaltenswissenschaftlichen Finanzmarktanalyse ist dies ein hervorragend antizyklischer Kaufindikator.

Abb. 1: Goldpreis in EUR auf Jahresbasis von 12/1978 bis 12/2015

Quelle: GR Asset Management

Quelle: GR Asset Management

Das Jahr 2015 wird als ein Wendejahr in die Kapitalmarktgeschichte eingehen. Erstmalig schloss der MSCI World Aktienindex wieder, wie zuletzt 2000 und 2008, mit einem negativen Jahr. Die Weltaktienmärkte befinden sich seit dem Frühjahr 2015 zum dritten Mal, seit dem Jahrtausendwechsel, am Anfang einer neuen zyklischen Baisse. Von 50 analysierten Aktienmärkten weltweit, befinden sich zum 31.12.2015 nur mehr sieben im zyklischen Hausse-Modus. Dies sind Argentinien, Belgien, Dänemark, Ungarn, Irland, Israel, Japan und die USA.

Die anderen 43 Länderindizes in USD fallen bereits, innerhalb ihrer neu begonnenen zyklischen Baisse. Das Jahr 2016 wird nach fünfjähriger zyklischer Rohstoff-Baisse höchstwahrscheinlich die finale explosive Phase des säkularen Rohstoff-Bullenmarktes einleiten, begleitet von massiv zunehmend geopolitischen Spannungen im In- und Ausland (siehe hierzu bitte unseren Marktkommentar "Rohstoff- und Kriegszyklen gehen immer Hand in Hand" unter folgendem Link: www.goldseiten.de).

Differenzierung zwischen säkularer (strategisch) und zyklischer (taktisch) Betrachtung

Nach sechs Jahren zyklischer Aktien-Hausse und fünf Jahren taktischer Rohstoff-Baisse, fragt man sich höchstwahrscheinlich, wie man zu dieser Überschrift - 15 Jahre Aktienbärenmarkt und Goldbullenmarkt - überhaupt kommt. Hierbei liegt die Betonung auf säkular, also auf der Geschäftszyklen übergreifenden makroökonomischen Betrachtung. Warum haben wir unseren Investmentschwerpunkt genau im Jahr 2000, also vor 15 Jahren, von Standardaktien hin zu Edelmetallinvestments gewechselt?

Weil unter anderem genau im Dezember 1999 die fundamentale Bewertung durch das Shiller-KGV (CAPE = Cyclically Adjusted Price Earnings Ratio von 44,2) beim größten und liquidesten Aktien-Index der Welt, dem S&P 500, ein noch nie dagewesenes Allzeithoch erreichte (siehe hierzu bitte Abb. 1). Seit diesem Bewertungshoch im Jahr 2000 haben die Welt-Aktienindizes ihr reales (inflationsbereinigtes) Allzeithoch - trotz der vergangenen 6 Jahre zyklischer Hausse - nie wieder erreicht!

Abb. 2: Visualisierung der säkularen Zyklik anhand des Shiller-KGV´s (CAPE) von 1881 bis 2015

Quelle: Prof. Robert Shiller (Ökonomie-Nobelpreisträger 2013), bearbeitet durch GR AM

Quelle: Prof. Robert Shiller (Ökonomie-Nobelpreisträger 2013), bearbeitet durch GR AM

Analysiert man den Boom-Bust-Zyklus (Säkulare Zyklik) des Nobelpreisträgers Prof. Robert Shiller in den vergangenen 144 Jahren, so erkennt man einen fast sinusförmigen Verlauf des geglätteten Durchschnitts, der um die Mitte von 15, mit zwei Extremübertreibungen auf der Oberseite, oszilliert (siehe hierzu bitte rote Linie in Abb. 2). Dies waren die Jahre 1929 und 2000, welche beide die Tops der vergangenen "Drei-Generationen-Zyklen" darstellen (siehe hierzu bitte unseren Marktkommentar "Die vier apokalyptischen Reiter der globalen Verschuldungskrise" unter folgendem Link: www.goldseiten.de).

Jede strategische Wirtschaftskontraktion begann an den fundamentalen Hochpunkten (1901, 1929, 1966 und 2000) und endete dementsprechend an den säkularen Tiefpunkten (1920, 1949, 1980 und voraussichtlich 2020+). Während die Hochpunkte die realen Aktien-Tops visualisieren, zeigen die Tiefpunkte das Ende aller Rohstoff-Haussen an. Die aktuell laufende säkulare Gold- & Rohstoff-Hausse wird erst beendet sein, wenn das "Shiller-KGV" signifikant unter 10 gefallen ist und somit die Aktienmärkte fundamental - spiegelbildlich zur aktuell epochalen Überbewertung (CAPE = 26) - extrem unterbewertet sind.

Gleichzeitig wird der Rohstoffsektor (aktuell die einzig unterbewertete Anlageklasse) überhitzt im Finale der Krise sein Top generieren. Der Zeitpunkt wird mit hoher Wahrscheinlichkeit irgendwann Anfang der 2020er Jahre liegen. Bis dahin werden die Probleme in allen gesellschaftlichen Bereichen nun immer offensichtlicher, von Jahr zu Jahr, weiter massiv zunehmen.

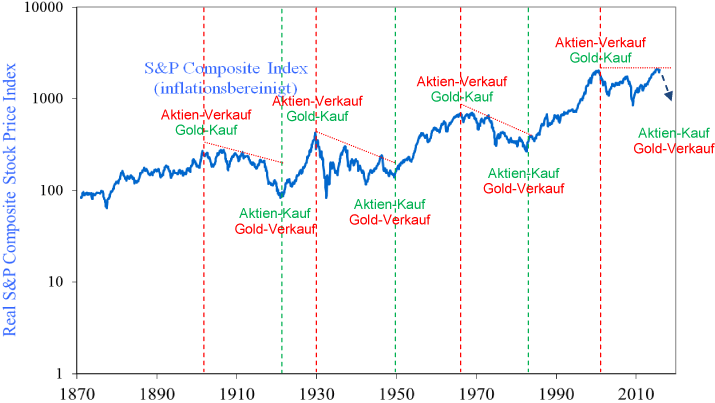

Abb. 3: S&P Composite Index (inflationsbereinigt) von 1871 bis 2015

Quelle: Prof. Robert Shiller (Ökonomie-Nobelpreisträger 2013), bearbeitet durch GR AM

Quelle: Prof. Robert Shiller (Ökonomie-Nobelpreisträger 2013), bearbeitet durch GR AM

In Abbildung 3 wird nun analog zur fundamentalen Bewertung in Abbildung 2 die Kursentwicklung des S&P Composite inflationsbereinigt visualisiert. Hierbei muss jedoch berücksichtigt werden, dass die Inflationsberechnung seit 1982 sukzessive - zu Gunsten einer niedriger ausgewiesenen Preissteigerung - verändert wurde (siehe hierzu bitte Abb. 4). Würde die Inflation noch genauso berechnet wie in den einhundert Jahren zuvor, dann hätten wir real beim S&P seit 2000 genauso einen säkularen Abwärtstrend, wie bei den drei vorherigen strategischen Baissen (1901 - 1920, 1929 - 1949 und 1966 - 1982).

Abb. 4: Konsumentenpreisinflation offiziell (rot) versus alter Berechnung (blau) von 1980 bis 2015

Quelle: www.shadowstats.com

Quelle: www.shadowstats.com

Bei der alternativen realen Betrachtung des S&P-Index in Unzen Gold ist diese säkulare Baisse jedoch noch weiter eindeutig sichtbar (siehe hierzu bitte Abb. 5):

Abb. 5: S&P Composite Index in Unzen GOLD (alternativ inflationsbereinigt) von 1871 bis 2015

Quelle: GR Asset Management

Quelle: GR Asset Management

Auch beim DAX ist der, seit dem Jahrtausendwechsel begonnene strategische Abwärtstrend real (bewertet in Unzen GOLD), trotz der zyklischen Hausse-Unterbrechung, weiter intakt:

Abb. 6: DAX in EUR (oben) vs. DAX in Unzen GOLD (alternativ inflationsbereinigt) von 1976 bis 2015

Quelle: GR Asset Management

Quelle: GR Asset Management

Vergleich zwischen Aktien, Gold und gemischten Strategiekonzepten

Wie zahlreiche Studien belegen, ist es faktisch unmöglich, dauerhaft den Markt taktisch, mit Stock Picking (Einzelwertauswahl) oder Market Timing (Anlageklassensteuerung), zu schlagen.

"Es hat sich gezeigt, dass private wie auch professionelle Marktakteure - Fondsmanager ebenso wie Finanzanalysten - nicht dauerhaft den Markt schlagen können."

Prof. Dr. Martin Weber, Behavioral Finance Group - Universität Mannheim

Prof. Dr. Martin Weber, Behavioral Finance Group - Universität Mannheim

Vergleicht man nun strategisch die Entwicklung der beiden Investments Standardaktienmarkt (S&P Composite) und Goldpreis in USD - jeweils einzeln, beide zu je 50 Prozent gemischt oder makroökonomisch investiert, anhand Shiller´s Boom-Bust-Zyklik (ansteigend in Aktien und absteigend in Gold) - in verschieden Zeitfenstern, so ergibt sich eine Möglichkeit, langfristig den Markt auf Dauer zu schlagen.

Entwicklung von S&P, GOLD, S&P+GOLD (zu je 50%) und der Makrozyklik-Investition (CYCLE-Investing = Aktienverkauf/Goldkauf an den historischen CAPE-Hochpunkten und Goldverkauf/Aktienkauf an den historischen CAPE-Tiefpunkten:

Performance von 01/1871 bis 12/2015 (seit dem vorletzten Drei-Generationen-Tief):

Abb. 7: S&P Composite (schwarz), Gold (gelb), S&P + Gold zu je 50% (grau) und strategisches Investmentkonzept im Rahmen der Makrozyklik (blau) von 01/1871 bis 12/2015

Quelle: GR Asset Management

Quelle: GR Asset Management

Da nachweislich der Aktienmarkt langfristig die beste Anlageklasse darstellt und es taktisch auf Dauer quasi niemandem gelingt, den Markt zu schlagen, ist der S&P Composite (siehe hierzu die schwarze Linie in Abbildung 7) die Benchmark, die es outperformen zu gilt.

Outperformance um den Faktor 300!

Investiert man nun strategisch im Rahmen der Makrozyklik (entweder nur in Standardaktien oder nur in Gold), so wie wir es seit nun mehr als 30 Jahren tun (zusätzlich zum Gold noch in Silber und in Goldminenaktien), dann käme man bei Zurückrechnung bis 1871 auf die blaue Performance-Linie in Abbildung 5. Diese CYCLE-Methode hätte im Idealfall (+13.599.900 Prozent) die Anlageklasse Aktienmarkt (+45.900 Prozent) über die vergangenen 144 Jahre um den Faktor 300 outperformt, und dies bei nur insgesamt sieben Transaktionen. Es werden jedes Mal an den historischen CAPE-Extrempunkten Aktien und Gold getauscht (Makro-Zyklus-Strategie):

- 01/1871 - Kauf von Aktien

- 07/1901 - Verkauf von Aktien und gleichzeitig Kauf von Gold

- 01/1921 - Verkauf von Gold und gleichzeitig Kauf von Aktien

- 10/1929 - Verkauf von Aktien und gleichzeitig Kauf von Gold

- 07/1932 - Verkauf von Gold und gleichzeitig Kauf von Aktien

- 02/1966 - Verkauf von Aktien und gleichzeitig Kauf von Gold

- 06/1980 - Verkauf von Gold und gleichzeitig Kauf von Aktien

- 01/2000 - Verkauf von Aktien und gleichzeitig Kauf von Gold

Performance von 01/1948 bis 12/2015 (seit dem letzten Drei-Generationen-Tief):

Abb. 8: S&P Composite (schwarz), Gold (gelb), S&P + Gold zu je 50% (grau) und strategisches Investmentkonzept im Rahmen der Makrozyklik (blau) von 01/1848 bis 12/2015

Quelle: GR Asset Management

Quelle: GR Asset Management

Das Gleiche kann man auch seit dem letzten Drei-Generationen-Tief im Jahr 1948 auswerten und kommt zu einer Outperformance der Makro-Zyklus-Strategie um den Faktor 35. Während man mit den Standardaktien passiv in den vergangenen 68 Jahren eine Performance von +13.700 Prozent erzielte, generierte man mit dem strategischen Investment innerhalb der säkularen Zyklik + 499.900 Prozent:

- 01/1948 - Kauf von Aktien

- 02/1966 - Verkauf von Aktien und gleichzeitig Kauf von Gold

- 06/1980 - Verkauf von Gold und gleichzeitig Kauf von Aktien

- 01/2000 - Verkauf von Aktien und gleichzeitig Kauf von Gold

Performance von 01/2000 bis 12/2015 (seit den vergangenen 15 Jahren):

Abb. 9: S&P 500 (schwarz), Gold (gelb), Silber (grau) und Goldminen Orange (orange) seit dem letzten säkularen Zykluswechsel im Januar 2000

Quelle: GR Asset Management

Quelle: GR Asset Management

Da wir als Investoren erst seit Mitte der 1980er Jahre am Kapitalmarkt tätig sind, mussten wir im Rahmen der Makrozyklik bis heute nur eine einzige strategische Entscheidung treffen.

Von Standardaktien in den 1980ern und 90ern hin zu Gold (Silber und Goldminen) im Jahr 2000. Betrachtet man in Abbildung 9 den Verlauf der drei Edelmetallinvestments gegenüber dem Standardaktienmarkt S&P 500, so erkennt man, dass trotz der zyklischen Baisse seit 2011 (siehe hierzu bitte rote gestrichelte Linie in Abb. 9), alle drei Edelmetallinvestments noch immer besser abschnitten als der Aktienmarkt. Gold in USD performt mit +266 Prozent den S&P 500 (+39 Prozent) noch immer um den Faktor 7 out. Und dies trotz der nun bereits seit über vier Jahren laufenden zyklischen Baisse.

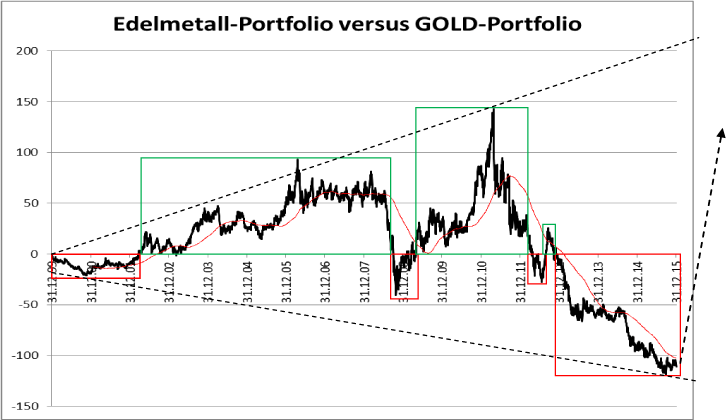

Abb. 10: Edelmetall-Portfolio (zu je 1/3 Gold, Silber & Goldaktien) vs. Gold von 01/2000 bis 12/2015

Quelle: GR Asset Management

Quelle: GR Asset Management

Dasselbe Bild ergibt sich auch in EUR (siehe hierzu bitte die monatliche Diagnose auf der drittletzten Seite dieses Marktkommentars), wobei beim DAX (Performance-Index) die Dividendenzahlungen mit eingerechnet sind und beim HUI-Goldminen-Index (Kurs-Index) dagegen nicht. Bis im September 2011 waren die Goldminen genau 10 Jahre lang die bestperformende Anlageklasse, was sich seitdem negiert hat. In Abbildung 8 wird die prozentuale Unter- (rote Rechtecke) und Überrendite (grüne Rechtecke) des Goldportfolios (1/3 Gold, 1/3 Silber & 1/3 Goldaktien) gegenüber eines reinen Goldinvestments visualisiert.

Gemäß dem Wechselwirkungsprinzip Actio und Reactio oszilliert der Graph mit einer immer größer werdenden Amplitude um seine Abszissenachse. Sobald der zyklische Trendwechsel stattgefunden hat, ist die nächste Bewegungsrichtung eindeutig nach oben, mit einem Potenzial von aktuell über 300 Prozentpunkte gegenüber einem reinen Gold-Portfolio, gerichtet. Jedes Ende der vergangenen sechs säkularen Rohstoff-Haussen seit 1750 ging mit einer taktischen Überhitzung der Rohstoffproduzenten und dem Silber einher. Auch dieses Mal wird es - trotz der historisch einmaligen Eingriffe - keinen Paradigmenwechsel geben.

Wie lange dauert die fundamentale Anomalie bei den Goldaktien noch an?

Abb. 11: Goldpreis & Goldaktien in USD (oben) vs. Gold-Rohstoffpreis-Verhältnis (unten) 1973 - heute

Quelle: GR Asset Management

Quelle: GR Asset Management

Die extreme Unterbewertungsanomalie bei den Goldaktien wird in Abbildung 11 ersichtlich. Während im oberen Teil der Goldpreis in gelb und die Goldaktien in rot visualisiert werden, zeigt der untere Teil quasi die kumulierte Ertragslinie (Eigenkapital) der Goldminenindustrie (Goldpreis als Umsatzfaktor abzüglich dem Rohstoffpreis-Index als Hauptkostenfaktor - Lohnkosten besitzen keine Volatilität). Normalerweise korreliert die Entwicklung der Goldaktien mit dem Verlauf des Gold-Rohstoff-Verhältnisses nahe +1. In der Vergangenheit gab es bis zur aktuellen Anomalie nur zwei Situationen, bei denen die Goldaktien, ebenfalls wie heute, dem Ratio nach unten entgegen liefen (siehe hierzu bitte die gelben Rechtecke in Abb. 11).

Dies war 1998 bei der säkularen Bodenbildung und 2008 im Rahmen des Finanz-Crashs, wobei diese beiden vergangenen im Vergleich zur aktuellen Anomalie ein nur geringes Zeitfenster aufwiesen. Während im Dezember das Gold-Rohstoff-Ratio bereits ein neues Allzeithoch generierte, arbeiten die Goldminen noch immer an ihrer Bodenbildung. Die Vergangenheit hat gezeigt, dass solch selten auftretende Anomalien jedes Mal wieder bereinigt wurden. Auch die aktuell historisch einmalige Anomalie wird sich auflösen und dem Ratio weiter zu einem neuen Allzeithoch folgen. Das Gewinnpotenzial, welches sich daraus für den Goldminensektor ableitet, stellt dementsprechend ebenfalls eine historische Einmaligkeit dar!

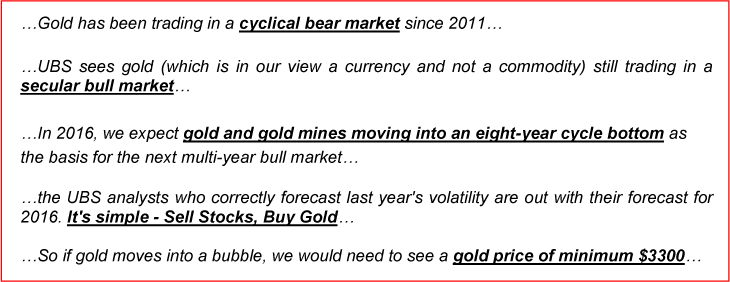

Chefanalyst der Schweizer Investmentbank UBS warnt vor einer Aktien-Baisse und prognostiziert eine neue zyklische Gold-Hausse

Michael Riesner, den wir persönlich kennen und sehr schätzen, ist Leiter der technischen Aktien-Analyse der Schweizer Investmentbank UBS in Zürich. Mit seinem Team betreut er die weltweiten Top-Kunden der UBS. Er wurde nach 2010, 2011, 2012, 2013 auch 2014 zum fünften Mal in Folge als bester technischer Analyst im EXTEL Pan European Survey ausgezeichnet.

Am 06.01.2016 erschienen auf www.zerohedge.com die Auszüge der neuesten Analyse von Michael Riesner und Marc Müller mit folgenden Kernaussagen:

Monatliche Diagnose des strategisch globalen Trends (Säkulare Trenddiagnose)

MSCI Weltaktien-Index in USD (oben) vs. MSCI Weltaktien-Index in GOLD (unten) von 12/69 - 12/15

Quelle: GR Asset Management GmbH

Quelle: GR Asset Management GmbH

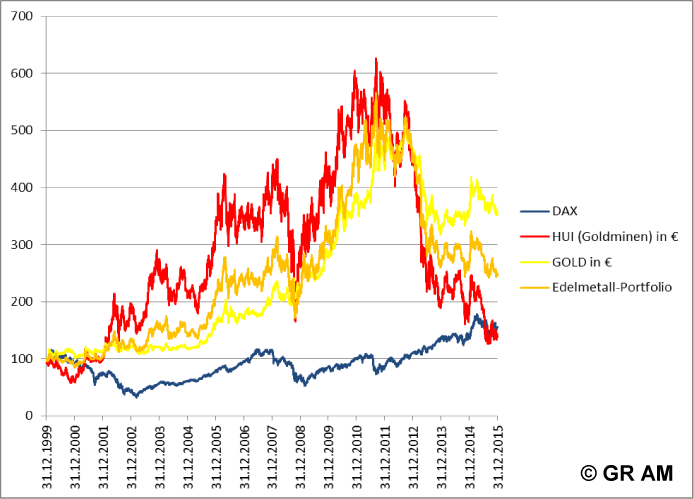

DAX im Vergleich zu Edelmetallinvestments seit dem Jahrtausendwechsel

DAX (blau) vs. GOLD (gelb), SILBER (grau), GOLDAKTIEN (rot), EDELMETALL-Portfolio (orange)

Quelle: GR Asset Management GmbH

Quelle: GR Asset Management GmbH

Performance der einzelnen Sektoren vom 01.01.2000 bis zum 31.12.2015:

- DAX: +54 Prozent

- HUI-Goldminenindex in EUR: +39 Prozent

- SILBER in EUR: +146 Prozent

- GOLD in EUR: +255 Prozent

- EDELMETALL-Portfolio (zu je 1/3 Gold, Silber & Goldminen) in EUR: +147 Prozent

Wir decken mit unseren drei Investmentfonds alle Segmente der Edelmetall- und Rohstoffaktien ab.

- pro aurum ValueFlex (WKN: A0Y EQY) Schwerpunkt: Large-Cap Edelmetall- & Rohstoffaktien

- GR Noah (WKN: 979 953) Schwerpunkt: Mid-Cap Edelmetall- & Rohstoffaktien

- GR Dynamik (WKN: A0H 0W9) Schwerpunkt: Small-Cap Edelmetall- & Rohstoffaktien

Wir werden mit unseren Investmentfonds der primären Kapitalmarktzyklik weiter folgen. Die kurzfristige Volatilität wird von uns nicht gehandelt. Sollte der Markt eine langfristige Trendwende vollziehen, werden wir strategisch wieder, im Rahmen der makroökonomischen Zyklik, von Edelmetall- & Rohstoff- hin zu Standardaktien wechseln, wie wir es zuletzt umgekehrt im Jahr 2000 vollzogen haben.

Rechtlicher Hinweis:

Unser Marktkommentar ist eine Werbeunterlage und unterliegt somit nach § 31 Abs. 2 WpHG nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Finanzanalysen.

Herausgeber:

Global Resources Invest GmbH & Co. KG

Fleischgasse 18, 92637 Weiden i. d. OPf.

Telefon: 0961 / 470 66 28-0

Telefax: 0961 / 470 66 28-9

E-Mail: info@grinvest.de

Internet: www.grinvest.de

USt.-ID: DE 250414604

Sitz der Gesellschaft: Weiden i. d. OPf.

Amtsgericht Weiden HRA 2127

Geschäftsführung: Andreas Stopfer

Erlaubnis nach § 34f Abs. 1 S. 1 GewO (Finanzanlagenvermittler), erteilt durch die IHK für München und Oberbayern, Balanstraße 55 - 59, 81541 München, www.muenchen.ihk.de

Eingetragen als Finanzanlagenvermittler im Vermittlerregister gemäß § 11a Abs. 1 GewO, Register-Nr.: D-F-155-WBCX-64. Das Register kann eingesehen werden unter: www.vermittlerregister.info

Kooperationspartner:

pro aurum value GmbH

Joseph-Wild-Straße 12, 81829 München

Telefon: 089 444 584 - 360

Telefax: 089 444 584 - 188

E-Mail: fonds@proaurum.de

Internet: www.proaurum-valueflex.de

Geschäftsführung: Sandra Schmidt

Vertriebsleitung: Jürgen Birner

Erlaubnis nach § 34f Abs. 1 S. 1 GewO (Finanzanlagenvermittler), erteilt durch die IHK für München und Oberbayern, Balanstraße 55 - 59, 81541 München, www.muenchen.ihk.de

Eingetragen als Finanzanlagenvermittler im Vermittlerregister gemäß § 11a Abs. 1 GewO, Register-Nr.: D-F-155-7H73-12. Das Register kann eingesehen werden unter: www.vermittlerregister.info

Die pro aurum value GmbH und die Global Resources Invest GmbH & Co. KG vermitteln Investmentfonds nach § 34c GewO. Der Fondsvermittler erhält für seine Dienstleistung eine Vertriebs- und Bestandsvergütung.

Wichtige Hinweise zum Haftungsausschluss: Alle in der Publikation gemachten Angaben wurden sorgfältig recherchiert. Die Angaben, Informationen, Meinungen, Recherchen und Kommentare beruhen auf Quellen, die für vertrauenswürdig und zuverlässig gehalten werden. Trotz sorgfältiger Bearbeitung und Recherche kann für die Richtigkeit, Vollständigkeit und Aktualität der Angaben und Kurse keine Gewähr übernommen werden. Die geäußerten Meinungen und die Kommentare entsprechen den persönlichen Einschätzungen der Verfasser und sind oft reine Spekulation ohne Anspruch auf Rechtsgültigkeit und somit als satirische Kommentare zu verstehen. Alle Texte werden ausschließlich zu Informationszwecken erstellt. Die in der Publikation veröffentlichten Texte, Daten und sonstigen Angaben stellen weder ein Angebot, eine Bewerbung eines Angebots noch eine Aufforderung zum Kauf, Verkauf oder Zeichnung eines Finanzinstruments, noch eine Empfehlung oder Anlageberatung dar. Eine Anlageentscheidung sollte keinesfalls ausschließlich auf diese Informationen gestützt sein. Dieses Werk ist keine Wertpapieranalyse. Potenzielle Anleger sollten sich in ihrer Anlageentscheidung von geeigneten Personen individuell beraten lassen. Gestützt auf seine unabhängige Beurteilung sollte sich der Anleger vor Abschluss einer Transaktion einerseits über die Vereinbarkeit einer solchen Transaktion mit seinen Verhältnissen im Klaren sein und andererseits die Währungs- und Emittentenrisiken, die besonderen finanziellen Risiken sowie die juristischen, regulatorischen, kreditmäßigen, steuerlichen und buchhalterischen Konsequenzen der Transaktion in Erwägung ziehen.

Weder die Global Resources Invest GmbH & Co. KG noch einer ihrer Gesellschafter, Geschäftsführer, Angestellten oder sonstige Personen übernehmen die Haftung für Schäden, die im Zusammenhang mit der Verwendung dieses Dokuments oder seines Inhaltes entstehen. Die Publikation sowie sämtliche darin veröffentlichten grafischen Darstellungen und der sonstige Inhalt sind urheberrechtlich geschützt. Alle Rechte bleiben vorbehalten. Eine unrechtmäßige Weitergabe der Publikation an Dritte ist nicht gestattet. Er ist ausschließlich für die private Nutzung bestimmt. Die Vervielfältigung, Weitergabe und Weiterverbreitung, in Teilen oder im Ganzen, gleich in welcher Art und durch welches Medium, ist nur mit vorheriger, schriftlicher Zustimmung der Global Resources Invest GmbH & Co. KG zulässig. Diese Analyse und alle darin aufgezeigten Informationen sind nur zur Verbreitung in den Ländern bestimmt, nach deren Gesetz dies zulässig ist.