Die Welt sieht rot!

16.02.2016 | Claudio Grass

Finsterer Start ins neue Jahr: Die Rezession lauert schon hinter der nächsten Ecke

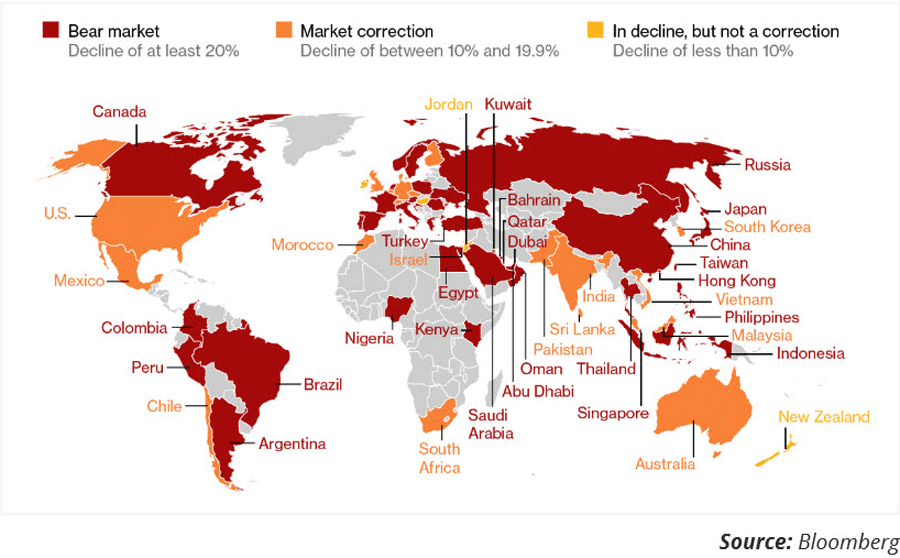

Seit Jahresbeginn haben die Märkte deutlich korrigiert. Der Großteil der Gewinne der letzten beiden Jahre wurde ausradiert. Bloomberg zufolge sind 40 der 63 größten Märkte um mehr als 20% eingebrochen. Die nachfolgende Karte gibt eine Übersicht über die Performance der Märkte weltweit seit ihrem jeweils letzten Hoch. An den meisten hat die nächste Baisse bereits begonnen; im besten Fall handelt es sich bislang nur um eine Korrektur. Die Welt sieht rot!

Wie ist die Lage an den globalen Märkten?

Die chinesische Konjunktur kühlt sich ab und die Ölpreise sind auf ein neues Tief gefallen. Ist das DER Crash des Zyklus, der im Jahr 2008 begonnen hat? In unserem "Clean-Slate"-Report legten wir die Theorien der Österreichischen Schule zu den Wirtschaftskreisläufen dar und erklärten, dass es sowohl kurzfristige Zyklen gibt, die etwa sieben Jahre dauern, als auch langfristige Zyklen, die rund 50 Jahre umspannen.

Sie kennen sicherlich den Ausdruck Jubeljahr, der in der Bibel das Ende eines 50-jährigen Schuldenzyklus bezeichnet, an dem alle Schulden erlassen und alle Sklaven befreit werden. Bevor wir jedoch das nächste "Jubeljahr" erleben, wird sich die Situation wahrscheinlich zunächst verschlechtern. Die Regierungen werden Maßnahmen ergreifen, um unsere Freiheiten weiter zu beschneiden, mit dem Ziel, ein künstlich zentralisiertes System gewaltsam zu erhalten. Letztlich wird dieses System jedoch zerfallen.

Vergangene Rezessionen wie der Ölpreisschock im Jahr 1973, der Abschwung von 1980, der Börsencrash von 1987, der Einbruch der Anleihemärkte 1994, die Dotcom-Blase von 2001 oder die Finanzkrise von 2008 waren allesamt Wirtschaftsflauten am Ende eines kurzfristigen Zyklus. Wir sind der Ansicht, dass wir uns jetzt wieder dem Ende eines solchen Kreislaufs nähern.

In dem Ende 2014 veröffentlichten Report prognostizierten wir eine scharfe Korrektur der Aktienkurse (und anderer aufgeblähter Assetpreise) innerhalb der nächsten zwei bis drei Jahre und es scheint, als hätten wir richtig gelegen. Es gibt Grund zu der Annahme, dass die internationalen Märkte 2016 keine harte Landung hinlegen werden, doch wir sind überzeugt, dass wir schon sehr bald das Ende des aktuellen, durch übermäßiges Gelddrucken ausgelösten Zyklus erreichen könnten. Was bringt uns zu dieser Schlussfolgerung?

Wenig überraschend: Der Konjunkturrückgang Chinas

Zahlreiche Marktbeobachter glauben, dass der Einbruch der chinesischen Wirtschaft der Auslöser einer Kettenreaktion sein wird, die in der nächsten globalen Rezession mündet. Der Investor Felix Zulauf ist der Ansicht, dass die Konjunkturabschwächung Chinas eine ähnliche Gefahr darstellt, wie die Krise am US-amerikanischen Subprime-Hypothekenmarkt zu Beginn der letzten Finanzkrise. Sie können sich die potentiellen globalen Auswirkungen also vorstellen.

In Wahrheit ist die derzeitige Krise in China die logische Konsequenz des langen, mehr als 20 Jahre währenden Aufschwungs. 2010 hatte China noch ein Wirtschaftswachstum von 10,4% vorzuweisen, doch nur wenige Jahre später wird das Wachstum offiziellen Schätzungen zufolge mit 6,9% beziffert. Wir gehen nicht unbedingt davon aus, dass die Regierungsstatistiken korrekt sind - schon gar nicht, wenn sie aus China stammen.

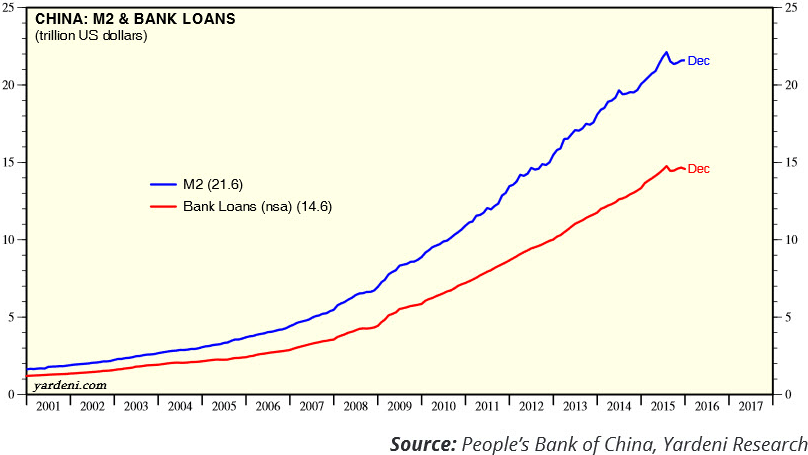

In Wirklichkeit wird die Wachstumsrate wohl viel niedriger sein. Das Problem ist nicht so sehr die Verlangsamung an sich, sondern der Grund dafür: Der Aufschwung wurde nicht von einer steigenden Nachfrage, sondern von steigenden Investitionsausgaben getragen. Ohne die Aufnahme neuer Schulden und eine expansive Geldpolitik wären diese Investitionen nicht möglich gewesen. Der folgende Chart zeigt das exponentielle Wachstum der Geldmenge und der Bankkredite in China.

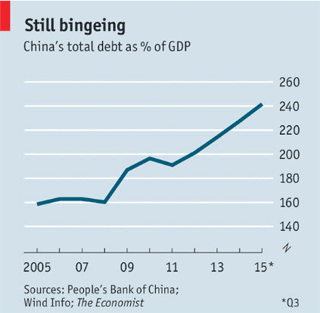

Anders gesagt waren es die chinesischen Investitionen (50% des BIP), nicht die Konsumausgaben (40% des BIP), die diese langanhaltende Hochkonjunktur befeuerten. Die Chinesen haben im Übermaß investiert: in Immobilien, ins Bauwesen und in die Fertigungsindustrie. Allein die Immobilienbranche einschließlich zuliefernder Industriezweige wie die Stahl- und Zementproduktion etc., hat einen Anteil von 25-30% am Bruttoinlandsprodukt! Die Schaffung all dieser Überkapazitäten ist verbunden mit der Anhäufung von Schulden. China hat seine eigene Kreditblase kreiert - das Verhältnis der Gesamtverschuldung zum BIP ist Schätzungen zufolge von 160% im Jahr 2007 auf 240% im Jahr 2014 gestiegen.

Die Folgen des Abschwungs werden sowohl am chinesischen Binnenmarkt als auch auf internationaler Ebene spürbar sein. China wird entweder in eine Rezession abrutschen oder zumindest deutlich geringere Wachstumsraten zu verzeichnen haben und die Entwicklung der Industrie wird zum Stillstand kommen. Vor dem Hintergrund niedrigerer Kurse des Renminbi werden die chinesischen Importe zurückgehen, während chinesische Exportgüter günstiger werden. Letztes wird für die internationalen Märkte eine Herausforderung darstellen.

Problematischer sind jedoch die Kapitalabflüsse aus China: 2015 haben sie sich auf insgesamt 1 Billion US-Dollar erhöht und diese Zahl steigt parallel zum negativen Investorensentiment gegenüber der chinesischen Wirtschaft weiter an. Unterdessen versucht die Regierung, ihre Währung mit Hilfe von Devisenreserven zu stützen, deren Wert auf 3,23 Billionen USD gesunken ist und damit nach Angaben von Bloomberg erstmals seit 1992 im Jahresverlauf abgenommen hat.

Die größte Gefahr besteht in einem möglichen Export der Deflation in China. Insbesondere auf bereits hochverschuldete Wirtschaftsräume wie die USA, Europa und Japan hätte das starke Auswirkungen. Wir gehen davon aus, dass die Zentralbanken, einschließlich der Fed, zum Kampf gegen die Deflation mit allen Mitteln entschlossen sind. Sie werden das niedrige Zinsniveau daher beibehalten und möglicherweise sogar negative Zinsen einführen. Ja, wir sollten alle beunruhigt sein - aber keinesfalls überrascht.

Steen Jakobsen drückt es folgendermaßen aus: "Es ist leicht, China zum Sündenbock zu erklären, doch im Ernst - wenn jemand von der Verlangsamung des chinesischen Wachstums überrascht ist oder sich darüber wundert, dass das Land zur Änderung seiner Wirtschaftsstruktur Zeit benötigt, sollte er sein Schulgeld zurückfordern." Die Konjunkturflaute Chinas verdeutlicht nur das Offensichtliche: Durch Schuldenwachstum entstandene Blasen müssen eines Tages platzen.

Der Einbruch des Ölpreises: Bedeutsamer, als wir denken

Die Welt macht sich zudem Sorgen um einen wichtigen Rohstoff: das Öl. Der Ölpreis ist unter die 30-Dollar-Marke gefallen und hat damit seinen tiefsten Stand seit mehr als einem Jahrzehnt erreicht. Alle Welt fragt sich, was das bedeutet und ob der Preis noch weiter sinken wird. Ich bin besonders an den Ansichten des Freiheitsaktivisten und ehemaligen Kongressabgeordneten Dr. Ron Paul interessiert. Der Ölpreisverfall birgt enorme Implikationen für die Weltwirtschaft. Er signalisiert das Ende einer Ära und einen Paradigmenwechsel im internationalen Währungssystem, das in dieser Form besteht, seitdem Präsident Nixon das Gold-Fenster geschlossen hat. Ron Paul sagt dazu Folgendes:

"Das Chaos, das eines Tages aus unserem 35 Jahre währenden, weltweiten Experiment mit Fiatgeld erwachsen wird, wird die Rückkehr zu einem Zahlungsmittel mit echtem Wert notwendig machen. Wenn die ölfördernden Staaten anstelle von Dollars oder Euros Gold oder etwas Vergleichbares für ihr Öl fordern, werden wir wissen, dass dieser Tag gekommen ist. Je eher, desto besser."

Ich werde diese Gelegenheit nutzen, um genauer auf Ron Pauls Perspektive einzugehen: Mit der Einführung des Bretton-Woods-Systems wurde der US-Dollar die bedeutendste Reservewährung der Welt. 1971 schloss Nixon das Gold-Fenster, um das Dahinschmelzen der US-Goldreserven zu beenden, da eine zunehmende Zahl an Staaten, insbesondere auch Frankreich, ihre Dollarreserven in Gold tauschten.

Das Schließen des Gold-Fenster bedeutete, dass es den Regierungen weltweit nicht mehr möglich war, ihre Dollars in Gold zu konvertieren. Dies hätte eine geringere Nachfrage nach der amerikanischen Währung und damit auch einen schwächeren Dollarkurs an den globalen Devisenmärkten zur Folge gehabt. Für die US-Regierung war das natürlich inakzeptabel. Sie musste die Nachfrage nach ihrer Währung daher auf andere Weise aufrechterhalten und anderen Ländern einen Anreiz für den Besitz und die Verwendung von Dollars bieten.

An dieser Stelle kam das Öl ins Spiel. Rohöl wurde zu dem Rohstoff, der die internationale Nachfrage nach dem Dollar garantieren sollte. Umgesetzt wurde dieser Plan mit Hilfe einer strategischen politischen Allianz zum beidseitigen Vorteil zwischen den USA und Saudi-Arabien, das nicht nur über die größten Ölvorkommen verfügt, sondern auch das führende Mitglied der OPEC-Staaten ist.

Für die Vereinigten Staaten war das ein Meilenstein. Die Ära des Petro-Dollars hat es der US-Regierung und ihren Bürgern im Wesentlichen erlaubt "über ihren Verhältnissen zu leben", wie Ron Paul es ausdrückt. Das war möglich, weil die Regierung voller Zuversicht eine expansive Geldpolitik verfolgte (schließlich brauchten ja alle Öl), die die Amerikaner zum Anhäufen von Schulden und zu exzessiven Konsumausgaben animierte.

Unser gesamtes derzeitiges Währungssystem beruht also auf diesem politischen Bündnis, das aktuell aus einer Reihe von Gründen, wie u. a. der zunehmenden Instabilität des Nahen Ostens, auf einem wackeligen Fundament steht. Mittlerweile steht das System am Rande des Zusammenbruchs und falls das geschieht, werden andere Länder keinen Grund mehr haben, den US-Dollar nachzufragen, der folglich seinen Status als internationale Reservewährung verlieren würde. Die Konsequenz dessen wäre wiederum der Verlust von Wohlstand in der US-Bevölkerung.

Wie das? Die US-Regierung würde verzweifelt versuchen, an Barmittel zu kommen. Sie könnte Kapitalkontrollen, Konfiszierungen, Preis- und Gehaltskontrollen, die Verstaatlichung von Pensionsgeldern usw. beschließen. Der Fall des Dollars ist an Öl und den Zerfall des Petro-Dollar-Systems geknüpft. Mit dem Ende dieses Systems werden auch die amerikanischen Bürger ihren Wohlstand einbüßen, wenn sie nicht in der Lage sind, ihr Vermögen vor dem Staat zu schützen, der sich nicht länger selbst finanzieren kann.

Die Krise der Eurozone spitzt sich zu

Die Verschärfung der Eurokrise ist nicht allein das Resultat der Flüchtlingskrise, die sich angesichts der fortwährenden Kriege im Nahen Osten wohl weiter verschlimmern wird, sondern auch das Ergebnis der niedrigen Ölpreise. Mehr Menschen werden gezwungen sein, ihr Land zu verlassen. Die Politik der offenen Grenzen im Schengenraum fällt in sich zusammen und einige europäische Länder haben, gegen den Widerstand aus Brüssel, bereits nationale Grenzkontrollen eingeführt. Ein Wirtschaftswachstum ist nirgends in Sicht und die Investitionen in der Eurozone sind seit 2008 effektiv enorm gesunken. Die EZB hat ankündigt, dass sie dem System so viel Liquidität wie nötig zuführen wird und begonnen, zusätzliche Unternehmensanleihen zu kaufen.

Um die Eurozone als Ganzes zu erhalten, sind kontinuierliche Umverteilungen von den nördlichen in die südlichen Staaten notwendig. Zusammen mit einem möglichen Austritt des Vereinigten Königreichs könnte das der Auslöser sein, der die Eurozone auseinanderreißt. Aus diesem Grund beobachten wir derzeit das Abziehen von Kapital aus dem Euro - es ist die logische Konsequenz all dieser Unsicherheiten. Die Idee eines zentralisierten Europa ist gescheitert. Bis zum endgültigen Zerfall der Union wird die konstante Umverteilung von Mitteln von Nord nach Süd fortgesetzt werden und die Vernichtung der Mittelschicht voranschreiten.

Wir steuern auf einen großen Umbruch zu!

Angesichts des von China ausgelösten globalen Abschwungs und der potentiellen Krise des Petro-Dollar-Systems, glauben wir, dass das Spiel sich ändert, und mit ihm die Spielregeln. Wir erwarten, dass es in absehbarer Zukunft zu einer Rezession kommt, wenn auch nicht notwendigerweise noch in diesem Jahr. Mit Sicherheit steht uns ein bedeutender Wandel bevor: eine Krise des Geldsystems, die den Weg für eine freie Marktwirtschaft und die Transformierung des internationalen Währungssystems ebnet. Diese Korrektur ist unumgänglich. Ludwig von Mises schrieb dazu:

"Es gibt keine Möglichkeit, den letztlichen Kollaps eines durch Kreditwachstum erkauften Aufschwungs zu verhindern. Die einzige Wahlmöglichkeit besteht darin, ob die Krise infolge des freiwilligen Verzichts auf weitere Kredite eher eintritt, oder ob sie zu einem späteren Zeitpunkt als finale Katastrophe das gesamte betreffende Währungssystem zerstört."

Zahlreiche Investoren und Bürger fürchten die Worte "Boom" und "Bust" und deren Implikationen. Was geschieht, wenn wir den Tiefpunkt erreichen? Die Antwort ist simpel: Deflation und Insolvenzen en masse. An diesem Punkt werden all die Assetpreise, die von der neu erschaffenen Liquidität gestützt wurden, stark nach unten korrigieren. Ganze Nationalökonomien werden zum Stillstand kommen.

Uns bleiben nur zwei Optionen: 1) Eine weitere vorübergehende Notlösung, die die Ursache des Problems nicht beseitigt und den unvermeidlichen Crash nur hinauszögert, der dann später umso verheerender ausfällt. 2) Die "Korrektur" zu akzeptieren und durchzustehen. Sie sollte als etwas Positives betrachtet werden, da sie Missmanagement in der Wirtschaft beseitigt und Schieflagen wieder ausgleicht. Diese Korrektur ist unvermeidlich und sie zeichnet sich bereits seit einer ganzen Weile ab. Selbst die Bank für Internationalen Zahlungsausgleich äußert diese Ansicht in ihrem Bericht von 2013/2014:

"Um zu einem nachhaltigen und ausbalancierten Wachstum zurückzukehren, muss die Politik ihren traditionellen Fokus von den Wirtschaftszyklen stärker auf die Finanzzyklen richten und eine langfristige Perspektive einnehmen. Es ist notwendig, die strukturellen Schwächen und Fehlallokationen von Ressourcen, die durch starke Aufschwünge an den Finanzmärkten maskiert und erst während der darauf folgenden Korrekturphasen sichtbar werden, direkt anzugehen. Die Angebotsseite stellt die einzige Quelle fortwährenden Wohlstands dar. Es ist unerlässlich, von der Aufnahme neuer Schulden als wichtigsten Motor des Wachstums loszukommen."

Die Währungspolitik der Vergangenheit und der Gegenwart hat gezeigt, dass Inflation wenig mit Angebot und Nachfrage zu tun hat, sondern vielmehr durch die Ausweitung der Geldmenge entsteht. Seit 2008 ist das Gesamtkreditvolumen von 140 Billionen auf 200 Billionen US-Dollar angewachsen. Das bedeutet, dass die Zentralbanken weltweit 60 Billionen Dollar künstlich erschaffen haben, um das Bankensystem zu retten! Dass dies nicht zur Besserung der Lage beigetragen hat, ist offensichtlich. All die Dollars waren nur temporäre Notlösungen, die das verhindern sollten, was eigentlich von Anfang an nötig gewesen wäre: eine schmerzliche, aber erforderliche Korrektur. Ich bin sehr froh darüber, dass heute mehr und mehr Menschen die Fehlfunktionen unseres Systems durchschauen!

Der Zeitpunkt des Umbruchs war schon immer ein großer Unsicherheitsfaktor. Wie bereits erwähnt, gehen wir davon aus, dass die Zinsen niedrig bleiben. Die Federal Reserve hat den Zinssatz nur deswegen um 0,25% angehoben, weil sie die Massen zu der Annahme verleiten musste, die Zinsen würden auch in Zukunft steigen. Ziel dabei war es, den Abzug von Investitionskapital aus Rentenfonds und Anleihen zu verhindern.

Wenn den Anlegern jedoch bewusst wird, dass es keine weiteren Zinsanhebungen geben wird, werden sie wahrscheinlich beginnen, ihr Kapital in reale Vermögenswerte zu investieren. Diese weisen unter den aktuellen Umständen ein höheres Gewinnpotential auf, weil sie im Gegensatz zu Papier und aus dem Nichts erschaffenen, digitalen Zahlen nur in begrenzten Mengen vorkommen.

Was die Finanz- und Aktienmärkte betrifft, rechnen wir mit einer Zunahme der Volatilität, auch wenn der S&P 500 auf Grundlage des derzeitigen Kurs-Gewinn-Verhältnisses noch nicht stark überbewertet zu sein scheint. Im Moment beträgt das KGV etwa 20, während es 2001 bei 45 und 2008 bei 28 lag. An den Aktienmärkten gibt es also durchaus noch Luft nach oben. Eine Erholung an den Börsen in naher Zukunft kann nicht ausgeschlossen werden. Wir sind jedoch der Ansicht, dass jeder diese Zeit nutzen sollte, um sich auf das Schlimmste vorzubereiten.

Sind Sie bereit für den Crash?

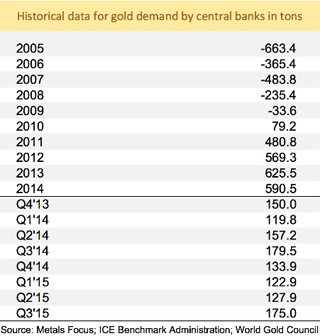

Manche Staaten haben schon vor langer Zeit erkannt, das der US-Dollar nichts als eine künstliche Währung ohne echten zugrundeliegenden Wert ist. Und obwohl praktisch alle in diesem unnatürlichen Währungssystem gefangen sind, waren sie bemüht, ihre Länder mit Hilfe des hochwertigsten Assets zu stärken, das es gibt: Gold! Die Zentralbanken wissen sehr genau, dass es erforderlich ist, die entsprechenden Vorkehrungen für einen Abschwung zu treffen, und haben ihre Goldreserven vor allem seit 2010 aktiv aufgestockt. Bis 2015 waren China und Russland die eifrigsten Käufer.

Wir sind davon überzeugt, dass 2016 ein gutes Jahr für Gold wird. Möglicherweise wird der Goldpreis innerhalb der nächsten Monate noch einmal sinken, aber verschiedene vertrauenswürdige Analysten sehen in der zweiten Jahreshälfte ein Aufwärtspotential von etwa 20%. Interessant ist unserer Meinung nach auch die erhöhte Nachfrage nach Gold- und Silbermünzen, besonders im Einzelhandel, beispielsweise in den USA, in Deutschland, aber auch in der Schweiz. Das zeigt, dass mehr und mehr Menschen verstehen, dass Gold und Silber helfen, Eigentumsrechte zu schützen und das aktuelle Preisniveau äußerst attraktiv ist.

Gold ist nicht nur eine Absicherung gegen Inflation. Selbst angesichts der deflationären Tendenzen, mit denen wir wahrscheinlich zu kämpfen haben, werden die Anleger ihre Investitionen stärker auf hochwertige Assets ohne (oder mit nur geringem) Gegenparteirisiko konzentrieren. Kurz gesagt sind sie auf der Suche nach Qualität und die härteste Währung der letzten Jahrtausende war und ist noch immer Gold. Im umgekehrten Fall tendieren Investoren während einer Hausse bzw. in Zeiten von Inflation dazu, ihr Geld in riskante Anlageoptionen wie Derivative und Papiermärkte zu lenken.

Die Unsicherheit der aktuellen Lage macht es erforderlich, Vorkehrungen zum Kapitalerhalt zu treffen. Gold ist dafür zweifellos ein geeignetes Mittel. Egal, ob der Preis steigt oder fällt, der Wert des Edelmetalls ist real und wird schon seit Tausenden von Jahren anerkannt. In einer instabilen wirtschaftlichen Situation und angesichts von Negativzinsen bietet Gold eine Möglichkeit zur Absicherung.

Verglichen mit Anleihen weist Gold zwar eine viel höhere Volatilität auf. Nichtsdestotrotz ist es das einzige Asset, dass keinerlei Gegenparteirisiko hat. Gold ist ein Investment, das Sie ganz unabhängig von Finanzinstitutionen und Eingriffen der Regierungen tätigen können. Gold schützt Sie sozusagen vor dem Staat und vor den Märkten. Wir können die Zukunft vielleicht nicht vorhersehen, doch wir können uns darauf vorbereiten!

Ich rate dazu, jetzt mit dem Kauf von Edelmetallen zu beginnen. Wir stehen am Anfang der nächsten Phase des Bullenmarktes. Wenn Sie glauben, dass das System zusammenbrechen wird, benötigen Sie Gold. Wenn Sie denken, dass es sinnvoll ist, über Rücklagen zu verfügen, weil Sie den Versprechungen der Regierung, sie würde sich in Zukunft um Sie kümmern, nicht trauen, ist Gold ebenfalls eine gute Wahl. Gold ist Ihre Versicherung und Sie müssen es in physischer Form besitzen. Wir empfehlen, einen Teil Ihres Goldes als persönlichen "Plan B" außerhalb des Rechtssystems zu verwahren, in dem Sie leben. Eines ist jedoch sicher: Die Zeit für Goldkäufe ist jetzt!

© Claudio Grass

Der Artikel wurde am 10. Februar 2016 auf www.globalgold.ch veröffentlicht und exklusiv für GoldSeiten übersetzt.