Und dann gab es keines mehr: Die Zentralbanken und das Gold

16.03.2016 | David Chapman

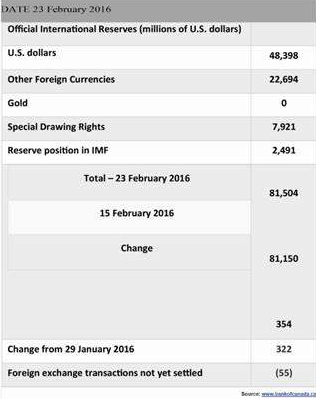

Seit 2010 kaufen die Zentralbanken unterm Strich wieder mehr Gold, als sie verkaufen. Doch Kanada hat sich diesem internationalen Trend widersetzt und seine gesamten Goldreserven verkauft. Als die Bank of Canada am 23. Februar den aktuellen Stand ihrer Währungsreserven veröffentlichte, lag der Wert der Goldbestände bei Null. Das stellt ein absolutes Novum in der Geschichte dar. Kanada ist damit das einzige Land der G7, welches nicht wenigstens 100 Tonnen Gold vorhält.

Den jüngsten Statistiken des World Gold Council (WGC) zufolge läge Kanada damit unter 100 Staaten auf auf dem allerletzten Platz, hinter Albanien auf Rang 99. In einer Fußnote weist die kanadische Zentralbank darauf hin, dass sie noch 77 Unzen Gold besitzt, größtenteils in Form von Goldmünzen.

Die offiziellen Devisenreserven Kanadas

Der aktuelle Wert der internationalen Reserven der Bank of Canada wird wöchentlich auf deren Webseite veröffentlicht. Die monatlichen Werte sind zudem jeweils am dritten Arbeitstag nach Monatsende auf der Webseite des Finanzministeriums nachzulesen.

Zwischen 1999 und 2002 hat das Vereinigte Königreich unter der Schirmherrschaft der Bank of England rund 395 Tonnen und damit mehr als die Hälfte der britischen Goldreserven verkauft. Die Verkäufe wurden zuvor angekündigt und im Rahmen von 17 Auktionen abgewickelt. Diese Zeit wurde als "Brown's Bottom" bekannt, benannt nach George Brown, dem damaligen Schatzkanzler. Ein Rückgang der Goldpreise um 10% war die unmittelbare Folge der Versteigerungen.

In dem dreijährigen Zeitraum kostete Gold zwischen 253 und 350 US-Dollar je Unze, wobei die Bank of England einen durchschnittlichen Preis von 275 Dollar erzielte und damit Einnahmen in Höhe von insgesamt 3,5 Milliarden Dollar (rund 2,3 Milliarden Pfund) generierte. Beim aktuellen Preisniveau von rund 1.270 Dollar je Unze hätte das englische Gold einen Wert von ungefähr 16,1 Milliarden Dollar (11,3 Milliarden Pfund).

Während die Goldpreise seit 1999 um 335% gestiegen sind, haben der US-Dollar und der Euro - die beiden Währungen, gegen die britische Zentralbank ihre Goldreserven heutzutage hauptsächlich eingetauscht hätte - seitdem an Wert verloren.

Wird der Verkauf der kanadischen Goldreserven als "Poloz's Bottom" in die Geschichte eingehen, nach dem Vorsitzenden der Bank of Canada Stephen Poloz? Das ist schon möglich, insbesondere falls der Goldkurs in den kommenden Jahren so dramatisch steigen sollte, wie nach dem "Brown's Bottom". Die offizielle Begründung für die britischen Goldverkäufe lautete damals, das Vereinigte Königreich wolle seine Assets diversifizieren und den Goldanteil verringern, weil das Edelmetall als zu volatil angesehen wurde. Für diesen Beschluss erntete Brown starke Kritik.

Um die Durchführung der Verkäufe zu regeln, unterschrieb ein Konsortium von Notenbanken unter der Führung der Europäischen Zentralbank und der Bank of England im September 1999 das Washington Agreement, welches den Verkauf von Gold für einen Zeitraum von fünf Jahren auf 400 Tonnen im Jahr begrenzte. Diese Vereinbarung wurde 2004 und 2009 erneuert.

Springen wir 17 Jahre in die Zukunft. Grund für den Verkauf ihrer Goldreserven war nach Angaben der kanadischen Zentralbank eine "langjährige Politik der Portfoliodiversifizierung mit Hilfe der Veräußerung von Rohstoffen (wie beispielsweise Gold) und die Reinvestition des freigewordenen Kapitals in leicht handelbare Finanzprodukte mit größerer Marktbreite und einer großen Anzahl an Käufern und Verkäufern."

Gold ist allerdings kein Rohstoff - es ist praktisch die Definition von "Geld", und das schon seit mehr als 3.000 Jahren. Es wird täglich an den Währungsschaltern von Großbanken auf der ganzen Welt gehandelt. Damit fällt das Edelmetall in die gleiche Kategorie wie der US-Dollar, der Euro und andere Währungen. In den Statistiken der London Bullion Market Association (LBMA) wird das tägliche Handelsvolumen des physischen Goldmarktes, einschließlich des außerbörslichen OTC-Handels, auf mehr als 24 Milliarden US-Dollar am Tag geschätzt.

Damit erreicht der tägliche Umsatz am Londoner Goldmarkt eine ähnliche Höhe, wie die wichtigsten Währungsmärkte und übersteigt das Handelsvolumen aller Anleihemärkte, mit Ausnahme der Märkte für US-amerikanische und japanische Staatsanleihen. Der Goldmarkt zählt weltweit zu den Märkten mit der größten Liquidität.

Gold ist nach wie vor ein integraler Bestandteil der Zentralbankreserven und des Sonderziehungsrechts des IWF. Zudem können Banken das Edelmetall entsprechend der Basel-III-Verordnungen als Liquiditätspolster aufführen. Das ist ein wichtiger Punkt, denn es bedeutet, dass Geschäftsbanken Gold als flüssiges Reserveasset vorhalten dürfen - ein weiterer Beleg für die hohe Liquidität des Goldmarktes. Den Angaben des World Gold Council zufolge besaßen die Zentralbanken zuletzt rund 32.740 Tonnen Gold, wovon 2.814 Tonnen auf den IWF entfielen (Stand: Februar 2016). Die größten Reserven befinden sich weiterhin in den Händen der USA, wo der Statistik nach 8.133,5 Tonnen in den Tresoren der Federal Reserve lagern.

1965 besaß Kanada 1.023 Tonnen Gold. Das war der Zenit. Bis zum Jahr 1985 hatten sich die Reserven bereits um 500 Tonnen verringert. In den 1990er Jahren, bis 2002, hat das Land seine Goldvorräte kontinuierlich weiter abgebaut. Nun haben die Bestände den Nadir erreicht. Null.

Ein weiteres Argument gegen den Besitz von Goldreserven brachte Don Drummond vor, ehemaliger hochrangiger Mitarbeiter des Finanzministeriums und Chefökonom der Toronto-Dominion Bank. Er sagte, Goldreserven seien nutzlos, da sie im Laufe der Zeit keine gute Ertragsrate aufwiesen und die Lagerung Geld koste.

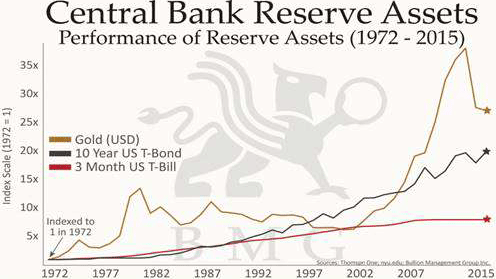

Während die Lagerkosten mit Sicherheit ein Faktor sind, muss darauf hingewiesen werden, dass sich Gold seit dem Jahr 2000 besser entwickelt hat, als zahlreiche andere Anlageprodukte: Der Goldkurs ist seitdem um 335% gestiegen, während der S&P nur 36% zulegte und der S&P TSX Composite einen Gewinn von 59% verzeichnete. Seit Präsident Richard Nixon im August 1971 das Ende des Goldstandards beschloss, ist der Preis von 35 Dollar auf aktuell 1.270 Dollar je Unze geklettert - ein Kursgewinn von 3.528%! Der Dow Jones, der am 31. August 1971 mit 898 Punkten schloss, notiert heute bei rund 17.000 Punkten, was einem Gewinn von 1.793% entspricht (ohne Reinvestition der Dividende).

Doch Aktien sind keine Reserveassets. US-Staatsanleihen stellen heute mit einem Anteil von rund 60% die größte Position der meisten Zentralbanken dar. Vor 1971, unter dem Bretton-Woods-System, war dagegen Gold das bedeutendste Reserveasset. Der obenstehende Chart zeigt, dass die Performance von Gold seitdem bei Weitem besser war, als die der US-Treasuries.

Der frühere Fed-Vorsitzende Alan Greenspan hat das Wesen des Goldes mit einigen auffallenden Beobachtungen vielleicht am besten umrissen:

"Ohne einen Goldstandard gibt es keinerlei Möglichkeit, die eigenen Ersparnisse vor Konfiszierung durch Inflation zu schützen. Es gibt keine sichere Wertanlage."

"Gold ist eine Währung ... und zwar allen Anzeichen nach eine erstklassige Währung. Keine Fiatwährung, einschließlich dem US-Dollar, kann es mit Gold aufnehmen."

"Gold repräsentiert weltweit noch immer die ultimative Form der Bezahlung. In einer Notsituation wird niemand Fiatgeld akzeptieren. Gold wird dagegen immer akzeptiert."

Greenspan zählt wahrscheinlich zu den am stärksten vorausdenkenden Vorsitzenden der Federal Reserve. Er genießt heute noch ein hohes Ansehen.

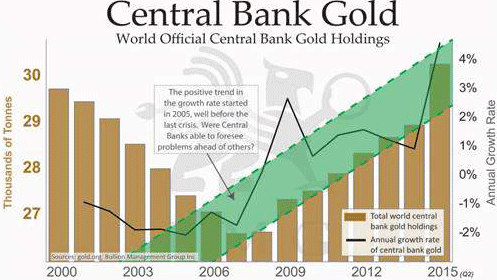

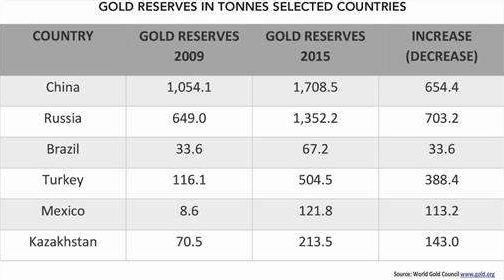

2010 sind die Zentralbanken auf Netto-Basis zu Goldkäufern geworden. 2015 beliefen sich die offiziellen Käufe auf 588 Tonnen. Die größten Goldmengen erwarben China und Russland, doch auch andere Notenbanken haben ihre Reserven aufgestockt, wie die folgende Tabelle zeigt. Der Anteil, den die Käufe der Zentralbanken an der weltweiten Gesamtnachfrage nach dem gelben Metall haben, ist von 2% im Jahr 2009 auf mittlerweile mehr als 14% angestiegen.

Die Zentralbanken kaufen Gold vor allem, um ihre Devisenreserven zu diversifizieren und den Anteil an auf dem US-Dollar basierenden Assets verringern, zu denen Gold eine starke, negative Korrelation aufweist. Andere erwerben Gold, um sich gegen außergewöhnliche Ereignisse abzusichern, oder weil das Edelmetall einen Schutz vor Inflation bietet - es hat seine Kaufkraft über einen langen Zeitraum hinweg behalten. Für das Management der Zentralbankreserven ist Gold von entscheidender Bedeutung, da es eines der wenigen Assets ist, welches die Investmentrichtlinien der Zentralbanken weltweit erfüllt.

Die Notenbanken wissen nicht nur die Größe und die Liquidität des globalen Goldmarktes zu schätzen, sondern auch die Tatsache, dass sich daran in Zeiten der Unsicherheit nichts ändert. Von den 188 Mitgliedstaaten des IWF besitzen 100 Gold als Teil ihrer Währungsreserven. Kanada zählt seit Neustem zu den 88 Nationen, die kein Gold mehr besitzen, zusammen mit Ländern wie Angola, Belize und Tonga.

Nach dem fünf Jahre währenden Abwärtstrend könnte Gold nun am Beginn eines neuen Bullenmarktes stehen. Die aktuelle Goldbaisse hat im September 2011 begonnen, dauerte 54 Monate und ist damit einer der längsten Bärenmärkte im Goldsektor seit den 1970er Jahren. In US-Dollarpreisen notiert das Edelmetall noch immer etwa 34% unter seinen Hochs vom September 2011, doch in kanadischen Dollar fehlen nur 11,6% bis zum Allzeithoch. Beim Tief vom Dezember 2015 lag der Goldpreis in US-Dollar 45% unter dem Rekordhoch. In kanadischen Dollar bildete er den Boden bereits im Juli 2013 und ist seitdem um 35,5% gestiegen. Während früherer Korrekturbewegungen ist der Goldkurs in US-Dollar im Schnitt 39% zurückgegangen.

Der Goldkurs in US-Dollar konnte erstmals seit September 2011 auf neue 52-Wochen-Hochs steigen und zwei frühere Preisspitzen übertreffen. In kanadischen Dollar hat Gold sogar seine Hochs von 2013, 2014 und 2015 übertroffen, was auf einen neuen Gold-Bullenmarkt in dieser Währung hindeutet. Zahlreiche Analysten und einige bedeutende Banken signalisieren, dass der lange Abwärtstrend des Goldkurses vorüber sein könnte. Sollte sich diese Einschätzung als korrekt erweisen, würde das dem potentiellen "Poloz's Bottom" zusätzliches Gewicht verleihen.

Die Währungsreserven Kanadas beim IWF belaufen sich derzeit auf 10,4 Milliarden US-Dollar, einschließlich der Sonderziehungsrechte. Dadurch hat das Land 111.687 Stimmen bzw. einen Stimmanteil von 2,26%. Die USA hat mit 16,8% mit Abstand das stärkste Stimmrecht. Mit der Aufnahme des chinesischen Renminbi in das Sonderziehungsrecht wird sich das allerdings ändern, genau wie das Stimmrecht der anderen Mitgliedsstaaten. Da Kanada nun seine Goldbestände verkauft hat und der Wert seiner Reserven beim IWF, einschließlich der Sonderziehungsrechte, im vergangenen Jahr um 1,2 Milliarden US-Dollar zurückgegangen ist, werden seine Stimmkraft und sein Einfluss im IWF künftig weiter abnehmen.

Zusätzlich zum stärksten Stimmrecht verfügen die USA im IWF auch über ein Vetorecht. Mit der Aufnahme Chinas und der Einbeziehung der chinesischen Währung in das Sonderziehungsrecht ab 2016 wird sich der Stimmanteil der Vereinigten Staaten jedoch verringern und die Großmacht könnte ihre Sonderrechte sogar einbüßen, auch wenn sie sich bislang gegen Änderungen am Vetorecht und die Verringerung ihrer Möglichkeiten zur Kontrolle des IWF zur Wehr setzt.

Dieser Widerstand äußert sich auch in Versuchen, China und Russland zu isolieren. Das Resultat dieses Kurses war die Gründung der New Development Bank durch die BRICS-Staaten (Brasilien, Russland, Indien, China und Südafrika), die sich als Alternative zum IWF etablieren könnte. Beachtenswert ist, dass Gold in der neuen Entwicklungsbank eine zentrale Rolle spielen soll.

Offiziell besitzen die Zentralbanken der Welt zwar Goldreserven in Höhe von 32.739 Tonnen, doch in den 1990er Jahren begannen sie mit Hilfe der Bullionbanken mit dem Gold-Leasing. Der Verbleib des verliehenen Goldes wirft einige wichtige Fragen auf. Bemerkenswert ist in diesem Zusammenhang auch, dass die Fed seit Anfang der 1950er Jahre allen Versuchen widersteht, ihre Goldbestände prüfen zu lassen. Es wurde einmal geschätzt, dass aufgrund der Verkäufe von verliehenem Gold insgesamt mehr als 16.000 Tonnen Zentralbank-Gold leerverkauft wurden.

Die Verkäufe dieses Leasing-Goldes scheinen in keiner Statistik zum jährlichen Angebot und der jährlichen Nachfrage nach Gold aufzutauchen. Wir wissen jedoch, dass die Menge des jährlich verliehenen Goldes ungleich Null ist - Schätzungen gehen von bis zu 1.500 Tonnen aus. Eine Berücksichtigung des geleasten Goldes in den Angebots- und Nachfragestatistiken würde eine Erhöhung der Investmentnachfrage bzw. der Goldnachfrage durch die Zentralbanken implizieren, die das größere Angebot wieder ausbalanciert.

Im Gegensatz zu den westlichen Nationen haben China und Russland ihre Goldreserven kontinuierlich weiter aufgestockt, auch wenn China die derzeit im Besitz der Chinesischen Volksbank befindlichen Goldbestände in den offiziellen Angaben untertreibt. Das Land hat zudem Gold mittels eines Staatsfonds erworben, der seine Assets nicht offenlegen muss. Auch dieses Gold wird letztlich in die Hände der Zentralbank übergehen.

Einige westliche Notenbanken, die wie die deutsche Bundesbank versuchen, ihre im Ausland (insbesondere in London und New York) verwahrten Goldreserven zurück ins Land zu holen, werden indes mit einer Hinhaltetaktik vertröstet. Andere, wie beispielsweise die Niederlande, konnten ihr Gold erfolgreich zurückführen. Es bleibt jedoch die ungeklärte Frage, wo die nicht auffindbaren Goldreserven zu suchen sind.

Trotz alledem hat keine Zentralbank außer der kanadischen den Verkauf ihrer gesamten Goldbestände offiziell zugegeben. Im Falle Kanadas lässt sich wirklich sagen "...und dann gab's keines mehr". Diese Entscheidung wird das Land in Zukunft höchstwahrscheinlich bereuen.

© David Chapman

MGI Securities

www.mgisecurities.com / www.davidchapman.com

Die Informationen und Meinungen in diesem Artikel wurden von MGI Securities bereitgestellt. MGI Securities ist Eigentum der Jovian Capital Corporation und deren Angestellten. Jovian ist als Unternehmen an der TSX Exchange gelistet und MGI Securities ist ein verbundenes Unternehmen von Jovian. Die Meinungen, Schätzungen und Vorhersagen in diesem Artikel stammen als Daten dieses Artikels von MGI Securities und können jederzeit ohne Ankündigung geändert werden. MGI Securities ist stets bemüht sicherzustellen, dass die Inhalte von Quellen stammen, die wir als vertrauenswürdig erachten und deren Information richtig und vollständig sind. Allerdings macht MGI Securities dahingehend keine ausdrücklichen oder impliziten Zusicherungen oder Gewährleistungen und übernimmt keine Verantwortung für etwaige enthaltene Fehler oder Auslassungen und haftet in keinster Weise für mögliche Verluste, die durch Nutzung des oder in Abhängigkeit von dem Artikel oder dessen Inhalt entstehen könnten. MGI Securities können Informationen vorliegen, die nicht Eingang in diesen Artikel gefunden haben. Dieser Artikel ist nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Wertpapieren zu verstehen. Leser sollten sich bei der Bewertung von Wertpapierkäufen/-verkäufen des betreffenden Unternehmens nicht allein auf diesen Artikel verlassen.

Dieser Artikel wurde am 09.03.2016 auf www.gold-eagle.com veröffentlicht und exklusiv für GoldSeiten übersetzt.