Bankenkollaps durch Derivatehandel - Die nächste Krise wird verheerend

24.03.2016 | Mark J. Lundeen

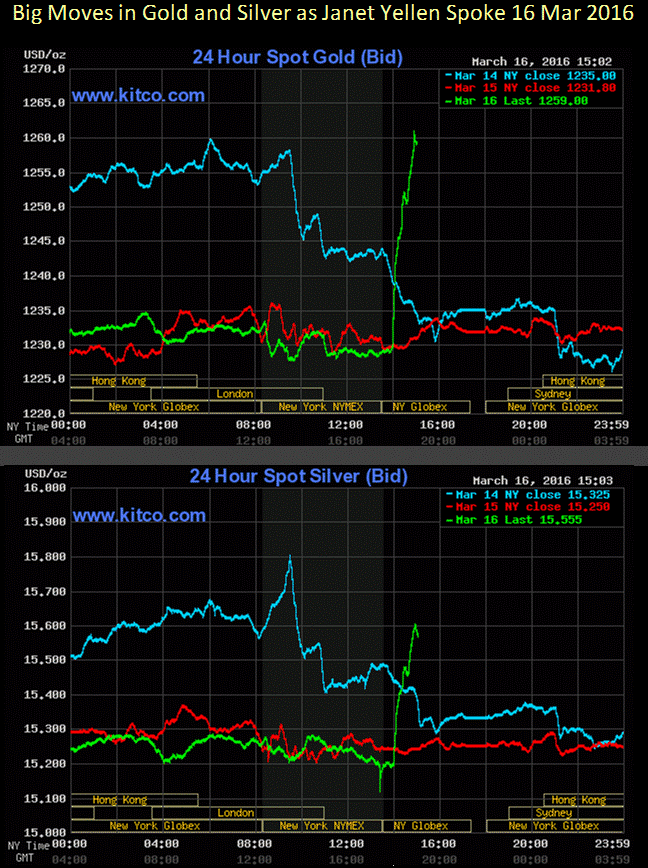

Die Gold- und Silbermärkte haben sich Janet Yellen gegenüber eindeutig respektlos verhalten, als die Vorsitzende der US-Notenbank Fed am Mittwoch auf CNBC über "Geld- und Währungspolitik" sprach. Ich kann nicht sagen, was genau passiert ist, aber es hat mir gefallen.

Die Entwicklung war besonders beeindruckend, weil die üblichen Verdächtigen den Markt mit Versprechen über Goldlieferungen förmlich überfluteten - Gold, das sie weder besitzen noch beschaffen können. Wie wir im folgenden Chart sehen können, wurde die COMEX seit dem 25. Januar mit zusätzlichen 108.285 Gold-Kontrakten überschwemmt (blau), wobei jeder Kontrakt das Versprechen repräsentiert, 100 Unzen Gold zu liefern. Das Angebot an fiktivem Gold hat also um 10.825.500 Unzen zugenommen. Dass der Preis angesichts dieser massiven Erhöhung des fiktiven Angebots dennoch gestiegen ist, ist durchaus bemerkenswert.

Der Goldkurs und seine Stufensumme zeigen ein bullisches Bild. Das Nachgeben der Stufensumme (rot), während der Goldpreis (blau) gleichzeitig stabil bleibt, ist als sehr positives Zeichen zu werten. Vergessen Sie nicht, dass die Stufensumme nur die Marktstimmung widerspiegelt, die Preisbewegungen dagegen die Marktrealität darstellen. Ein wenig Besorgnis hinsichtlich des jüngsten Aufschwungs ist nach den eklatanten Marktmanipulationen der letzten 4,5 Jahre schließlich zu erwarten.

Der folgende Bear's Eye View (BEV) Chart, der den Gold-Bullenmarkt von 1999 bis 2016 darstellt, gefällt mir besonders gut. Und ja, Gold befindet sich noch immer in einem Bullenmarkt. Der Chart macht deutlich, welch enorme Anstrengungen die Verantwortlichen aus Politik und Finanzwelt seit August 2011 unternommen haben, um den Goldpreis in Schach zu halten. Seit dem Tief vom 2. Dezember, als der Kurs bei 1.053 $ und damit 44,24% unter seinem letzten Allzeithoch notierte, hat er jedoch 209 $ bzw. 11 Punkte im BEV-Chart gutgemacht. Für die Gold-Bullen bedeutet das natürlich noch gar nichts, wenn sich der Trend nicht fortsetzt.

Das wichtigste Instrument zur Manipulation der Gold- und Silberpreise ist das Bankensystem. Die bärischen Wetten der Finanzinstitute an den Gold- und Silbermärkten sind ganz offensichtlich ein Bluff. Die Verschlechterung ihrer finanziellen Lage in den letzten Jahrzehnten macht das mehr als deutlich. Wie oft hat die US-Regierung die Banken seit 1987 gerettet? Dreimal, soweit ich weiß, und das vierte Mal wird nicht lange auf sich warten lassen.

Die Hebelwirkungen, die die Banken auf Positionen ansetzen, die sich eines Tages als idiotische Spekulationen erweisen werden, sind der pure Irrsinn. Ich kann nicht mit Sicherheit vorhersagen, wann der Goldpreis abheben wird, aber eines Tages wird es soweit sein und dann werden Sie dankbar sein, wenn Sie Gold (und Silber) besitzen.

Der jüngste Aufschwung des Goldkurses ist bislang jedenfalls recht beeindruckend und selbst wenn der Kurs im BEV-Chart zurück bis zur -37,5%-Linie fallen bzw. auf 1.180 $ korrigieren sollte, wäre das noch kein Grund zur Sorge. Ich persönlich möchte das nicht erleben, aber sehen Sie sich nur die Entwicklung der Kurve im Bear's Eye View Chart von 1999 bis heute an: Wann ist der Goldpreis in den letzten 17 Jahren jemals so schnell und so weit gestiegen wie seit Anfang Dezember, ohne dass es zu einer Korrekturbewegung kam?

Wenn der Kurs seinen Anstieg wie in den letzten drei Monaten fortsetzt, könnte das ein Anzeichen dafür sein, dass ein explosiver Preisausbruch bevorsteht. Es ist jedoch noch zu früh, um solche Prognosen zu treffen. Zuvor müssten Gerüchte über ein folgenschweres Ereignis die Runde machen, wie etwa der Zusammenbruch oder Bail-out einer wichtigen Wall-Street-Institution. Ohne einen solchen Auslöser glaube ich derzeit nicht an eine Preisexplosion.

Der Dow Jones entwickelt sich besser, als ich dachte. Er nähert sich ohne Verschnaufpause wieder seinem Hoch vom letzten Mai an.

Ich frage mich allerdings noch immer, warum der Aktienindex so rasant nach oben klettert. In Anbetracht des steigenden Verhältnisses zwischen den Lagerbeständen und den Verkaufszahlen in der Wirtschaft gibt es gute Gründe, einen baldigen Abschwung zu erwarten. Seit 1986 war das Bankenwesen jedes Mal auf Hilfen von seinen Freunden in Washington angewiesen, wenn dieses Verhältnis einen Spitzenwert erreichte.

Wenn wir den Dow Jones im Bear's Eye View Chart darstellen, sehen wir, dass er die -5%-Linie in dieser Woche nach oben durchbrochen hat und sich nun der -2,5%-Marke nähert. Diese hatte er zuletzt im November letzten Jahres übertroffen und die Bären nutzten die Stärke des Marktes damals als Verkaufschance. Man darf nicht vergessen, dass der Aktienindex seit seinem Tief am 11. Februar innerhalb von nur 26 Handelstagen ein Plus von 1.942 Punkten bzw. 12,42 % verzeichnet hat.

Es ist eher unwahrscheinlich, dass sich diese Entwicklung in den nächsten 26 Tagen wiederholt, daher erwarten sowohl die Bullen als auch die Bären jetzt eine Korrektur. Der Unterschied ist, dass die Bullen von einer anschließenden Fortsetzung des Aufwärtstrends und dem Erreichen neuer Rekordhochs ausgehen, während die Bären einen Kurseinbruch unter die Tiefs des 11. Februar erwarten. Es ist schwer zu sagen, was wirklich geschehen wird (insbesondere da wir in den letzten Jahren gelernt haben, massive Manipulationen mit einzukalkulieren). Wenn ich jedoch eine Prognose abgeben müsste, würde ich mich auf die Seite der Bären stellen.

Seit dem 13. Dezember 1937 veröffentlichte Barron's die Durchschnittskurse der wichtigsten Aktiengruppen, die Baron's Stock Averages (BSA). Im Laufe der folgenden 50 Jahre hat sich Zusammensetzung der BSA gemeinsam mit den Märkten verändert. Ich habe beispielsweise den Television Average in die folgende Liste mit aufgenommen, obwohl er erst seit der Barron's-Ausgabe vom 4. April 1949 berechnet wird.

Als Barron's die Veröffentlichung der Datenreihe im Oktober 1988 einstellte, gab es kaum Fernsehhersteller, die an der NYSE gehandelt wurden. Solche Änderungen sind zu erwarten, denn die Finanzmärkte entwickeln sich gemeinsam mit der Wirtschaft. Als Barron's mit den Dow Jones Total Market Groups (DJTMG) erstmals die Entwicklung der einzelnen Segmente des Dow Jones veröffentlichte, gab es zwei verschiedene Gruppen für Computerhersteller - eine davon beinhaltete IBM, die andere nicht. Heute werden Computer gar nicht mehr gesondert aufgeführt; stattdessen wird ein separater Index für Digitalgeräte berechnet.

Mit Ausnahme des Goldbergbau-Index, der als Barron's Gold Mining Index (BGMI) weitergeführt wurde, wurde die Veröffentlichung der BSA-Daten eingestellt. Ich mache der Zeitschrift daraus keinen Vorwurf. In den 50 Jahren zwischen 1938 und 1988 haben sich die Wirtschaft und damit auch Finanzmärkte völlig gewandelt. 1938 zählte die Radio Corporation of America noch zum High-Tech-Sektor und Eisenbahnaktien waren unter den Investoren sehr beliebt. Im Oktober 1988 war das ganz eindeutig nicht mehr der Fall. Der Index der Bankenaktien ist jedoch noch immer nützlich, wenn man ihn mit den entsprechenden Daten der DJTMG verbindet (siehe Chart unten).

Zwischen 1938 und 1978 waren Bankenaktien nicht gerade glamourös. Dafür hatte die im Zuge der Großen Depression erlassene Bankengesetzgebung gesorgt, genauer gesagt der Glass-Steagall Act. Die Banken waren dazu da, Einlagen zu verwahren und kurzfristige Geschäftskredite zu gewähren. Banken waren nicht sexy, aber alle Beteiligten zogen ihren Vorteil aus ihnen. Das sollte sich jedoch grundlegend ändern, als sich der US-Dollar 1971 vom Betton-Woods-System und von der Kopplung an den Goldpreis "befreite" und die Regierung unter Bill Clinton später den Glass-Steagall Act außer Kraft setzte.

Der Goldstandard und der bei 35 US-Dollar fixierte Goldpreis waren jedoch schon lange vor 1971 zum Witz verkommen. Als Professor W. H. Hutt die folgenden Anmerkungen machte, hatte das US-Finanzministerium bereits mehr als 100 Papierdollar für jede Unze seiner Goldreserven herausgegeben.

"Wie können Unternehmer ihre Geschäfte im Privatsektor der Wirtschaft effektiv koordinieren, wenn der wichtigste Maßstab von allen, die Währungseinheit, keinen festen, verlässlichen Wert hat? Längen-, Volumen- und Masseneinheiten wurden weltweit mit akribischer Sorgfalt definiert, doch der Wandel aller charakteristischen Eigenschaften des Dollars, der Lira, des Franc und des britischen Pfundes im Laufe der Jahre wurde zugelassen. [...]

Die Strategie der Inflation verlangt, dass die Regierungen und ihre Organe die Öffentlichkeit hinsichtlich der Tatsache der Geldentwertung sowie im Hinblick auf deren intendierte Geschwindigkeit und Dauer kontinuierlich täuschen. Finanzminister haben keine andere Wahl, als die 'nötige Unwahrheit' zu sprechen." - Professor W. H. Hunt, New Individualist Review, Winter-Ausgabe 1966

Interessant ist auch, dass es 1966 eine weithin anerkannte Tatsache war, dass die Privatwirtschaft von Geschäftsleuten kontrolliert wird, nicht von den Akademikern der Notenbank Federal Reserve. Innerhalb der letzten 50 Jahre haben eben diese Akademiker jedoch 5.400 Papierdollar für jede Unze Gold gedruckt, die vom US-Finanzministerium als Währungsreserve vorgehalten wird (auch wenn das seit 1953 nicht mehr überprüft wurde). Die Rolle, die Unternehmer und Arbeitnehmer im Geschäftsleben Amerikas spielen, wurde dadurch enorm verringert.

Vor den 1970er Jahren dienten Terminkontrakte vor allem als Absicherung gegen die Preisrisiken in der Landwirtschaft. Die Inflationierung der Geldmenge führte jedoch schon vor der Entkopplung des US-Dollars vom Goldkurs zu instabilen Zinsraten, Anleiherenditen, Wechselkursen und Aktienpreisen und löste dadurch chaotische Zustände an den Finanzmärkten aus. Als Reaktion darauf gaben die Terminbörsen nur zu gerne Futures (Derivate) auf Finanzprodukte, Zinssätze und Währungen heraus, um die Unternehmen bei der Absicherung gegen die Risiken zu unterstützen, die die inflationäre Währungspolitik des Offenmarktausschusses der Fed erst geschaffen hatte.

Es ist offenkundig, dass sich den Großbanken umso mehr profitable Geschäftsmöglichkeiten (und damit auch höhere Jahresboni) boten, je schlechter die Akademiker und Zentralbanker darin wurden, einen angemessenen geld- und währungspolitischen Kurs zu bestimmen.

Dann erfand die Wall Street die Mutter aller Derivate: Zinsswaps und Credit Default Swaps. Die Barron's-Ausgabe vom 19. August 1985 betitelte die Zinsswaps als 150-Milliarden-$-Baby. In Wirklichkeit waren die Autoren angesichts dieses Finanzprodukts etwas verblüfft. Sie ahnten noch nicht, dass diese Swaps und andere Derivate 22 Jahre später zum Ground Zero eines Marktcrashs werden würden, der mit zweitklassigen Hypotheken begann. Die Bank für Internationalen Zahlungsausgleich (BIZ) beziffert den geschätzten Wert aller Zinsswaps derzeit mit 320 Billionen US-Dollar - seit 1985 hat sich das Volumen dieses Marktes also um drei Kommastellen vergrößert und zusätzlich noch verdoppelt.

Das Subprime-Hypotheken-Desaster offenbarte, um was es sich bei den Credit Default Swaps eigentlich handelte: ein betrügerisches Versicherungskomplott, bei dem die Versicherer Gebühren und Prämien einstrichen, jedoch nicht die notwendigen Reserven vorhielten, um ihre Verpflichtungen gegenüber den Gegenparteien zu erfüllen. Letztlich war es die US-Regierung, die diese Zahlungen auf Geheiß des Finanzministers Paulson und des Fed-Vorsitzenden Bernanke beglich.

Den Steuerzahler kostete das Billionen von Dollar. Für diesen Betrug hätten einige Leute ins Gefängnis gehört. Stattdessen konnten die Unternehmen der Wall Street am Jahresende die erwarteten Boni auszahlen. Wenn wir an dieser Stelle noch einmal einen Blick auf den obenstehenden Chart werfen, wird deutlich, dass sich die Spielregeln seit 2007 geändert haben.

Zwischen 1985 und 2007 kletterte der Bankenindex von Barron's stetig nach oben und stieg von rund 300 auf mehr als 2.750 Punkte. Befeuert wurde der Aufschwung größtenteils durch die Erträge, die durch die Kombination von Finanzprodukten und Derivaten erzielt wurden. Diese Pakete dienten der Absicherung von Risiken, die vor 1971 zum größten Teil noch nicht einmal existierten. Von seinem Hoch im Januar 2007 stürzte der Index der Bankenaktien bis ganz nach unten auf 399,83 Punkte und damit fast bis auf das Niveau, bei dem er 1985 notiert hatte. Seitdem haben die Bankenaktien etwa die Hälfte ihrer Verluste aus der Kreditkrise wieder wettgemacht, doch im Juni letzten Jahres setzte ein neuer Abwärtstrend ein.

Unten sehen Sie den Bear's Eye View Chart des Bankenindex. Ich habe die Zeitspanne hervorgehoben, in der Gold einen fixen Preis von 35 Dollar hatte (1938-71). Während dieser Jahre sind die Aktienkurse der Banken niemals weiter als 35% unter ihr letztes Allzeithoch gefallen. Im April 1942 lagen die Banken beispielsweise nur 35% im Minus, während der Dow Jones einen Kursverlust von 52% verzeichnete - das ist ein großer Unterschied. Nach 1971 erlitten die Bankenaktien in schwierigen Zeiten jedoch sogar noch tiefere Einbrüche als der Dow Jones. Die Abschaffung des Goldstandards und die Deregulierung des Bankenwesens unter Clinton haben das Bankensystem zweifellos enorm destabilisiert.

In der folgenden Tabelle habe ich die Differenz zwischen den BEV-Daten des Bankenaktienindex und des Dow Jones vom Angriff auf Pearl Harbor bis zum Boden des damaligen Bärenmarktes (1937-1942) dargestellt. Die positive Differenz illustriert die überlegene Performance der Bankenaktien während dieser Baisse: Sie fielen nur 35% unter ihr letztes Rekordhoch, während der Dow Jones 52% verlor.

Unten sehen Sie diese Differenz von 1938 bis heute in einem Chart dargestellt. Vergessen Sie nicht, dass die Kurve nur mit Hilfe der Daten des Bear's Eye View Chart ermittelt wurde, in dem jedes neue Rekordhoch einem Wert von 0,0% entspricht, aber niemals mehr. Der nächste Chart ist folglich nur ein Vergleich der Kursverluste der Bankenaktien im Verhältnis zu den Verlusten des Dow Jones.

Positive Werte zeigen an, dass die Aktien der Kreditinstitute nicht so tief unter ihr letztes Allzeithoch gefallen sind wie der Dow Jones, während negative Werte bedeuten, dass die Kurse der Banken größere Verluste verzeichneten. Wenn die Kurve bei 0,0% liegt, heißt das nur, dass der prozentuale Verlust der Bankenaktien und des Dow Jones gegenüber dem letzten Rekordhoch gleich ist - es sagt jedoch nichts darüber aus, wie hoch dieser Verlust ist.

Der Graph verdeutlicht, wie stark die Volatilität der Bankenaktien im Vergleich zu den allgemeinen Märkten seit dem Ende des Zweiten Weltkriegs zugenommen hat. Das lässt sich leicht erklären. Während der Großen Rezession hatten die neue Gesetzgebung (der Glass-Steagall Act) und die noch frischen Erinnerungen an den Crash von 1929-1932 die Banker vorsichtig gemacht. Sie gaben sich damit zufrieden, in ihrer traditionellen Funktion einen Gewinn zu erwirtschaften, indem sie die Kapitalflüsse zwischen Konsumenten und Produzenten, Arbeitgebern und Arbeitnehmern verwalteten, Einlagen verwahrten und wettbewerbsfähigen Unternehmen Kredite gewährten.

Nach dem Zweiten Weltkrieg floss die Inflation der Geldmenge jedoch in die Finanzmärkte und sorgte gemeinsam mit der Deregulierung des Bankenwesens für die Entstehung von Bullenmärkten. Die Vermarktung von Derivaten im Wert von hunderten Billionen Dollar als "Absicherung" gegen die Abwärtsrisiken dieser Bullenmärkte avancierte zum Hautgeschäft der Wall Street. Der Einbruch der BEV-Differenz im folgenden Chart auf einen historischen Tiefpunkt während und nach der Kreditkrise ist ein Indiz dafür, wie tiefgreifend die aktuellen Probleme des Bankenwesens sein müssen.

Diese Metamorphose der Bankenindustrie fand unter der Aufsicht der politischen Elite in Washington und ihrer Marktregulatoren statt und erklärt vielleicht, warum das Establishment angesichts der Möglichkeit, dass entweder Senator Ted Cruz oder Donald Trump der nächste Präsident der Vereinigten Staaten werden könnte, so verstört reagiert.

Sie fürchten wahrscheinlich die Konsequenzen, die es für sie hätte, wenn einer dieser Außenseiter die wichtigen Posten des Verwaltungsapparates mit Ministern und Beamten besetzt, die nicht loyal gegenüber der derzeit herrschenden, kriminellen Clique in Washington und im Finanzsektor sind. Wen wundert es da, dass eine Reihe angeblich "konservativer" Republikaner lieber Hillary Clinton statt Donald Trump als nächstes Staatsoberhaupt sehen würde.

Alles in allem gibt es derzeit bei Weitem mehr Gründe für eine positive Entwicklung der Gold- und Silberpreise als für eine positive Entwicklung der Finanzmärkte. Der Sommer und der Herbst dieses Jahres sollten in jedem Fall spannend werden.

© Mark J. Lundeen

Dieser Artikel wurde am 20.03.2016 auf www.gold-eagle.com veröffentlicht und exklusiv für GoldSeiten übersetzt.