Das Schuldenfiasko und die kommende Krise

24.05.2016 | Mark J. Lundeen

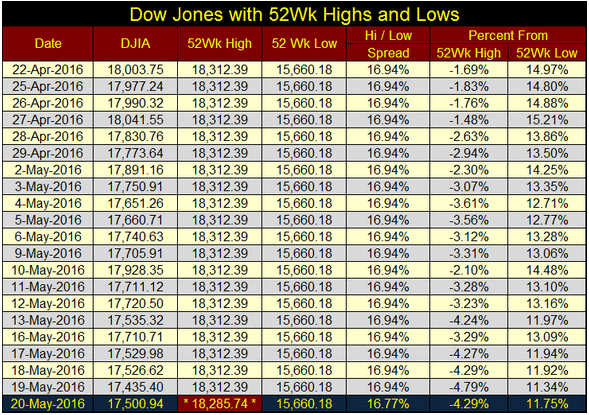

Der Aktienindex Dow Jones und die allgemeinen Aktienmärkte machen Tag für Tag einen schlechteren Eindruck. Heute verlor erstmals seit Oktober 2008 wieder ein 52-Wochen-Hoch seine Gültigkeit, ohne dass innerhalb dieser 52 Wochen ein neues Hoch erreicht wurde.

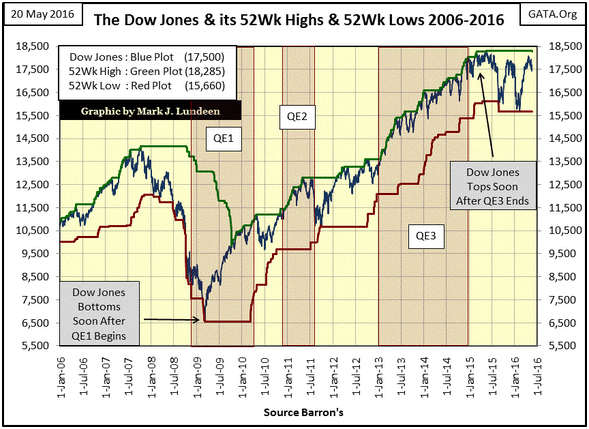

Während einer Hausse sollte so etwas eigentlich nicht passieren. Seit dem Ende der dritten Runde quantitativer Lockerungen (QE3) durch die US-Notenbank Fed fehlt den Bullen die Grundvoraussetzung für weitere Aufwärtsbewegungen an den Märkten (d. h. die "Liquiditätsspritzen" der Federal Reserve in das Finanzsystem).

Im obenstehenden Chart ist zu erkennen, dass der Dow Jones sein letztes 52-Wochen-Tief Anfang Februar dieses Jahres verzeichnete. Kurz darauf bestimmten neue 52-Wochen-Hochs wieder das Bild an der NYSE. Das ist gut, doch wie der eingekreiste Bereich im folgenden Chart zeigt, reichte das nicht aus, um das Verhältnis zwischen Kurshochs und -tiefs an der New Yorker Börse auf mehr als 10% steigen zu lassen.

Nachdem dieses Verhältnis im letzten Sommer gleich zweimal auf unter -40% gefallen war, wäre mit einer stärkeren Erholung zu rechnen gewesen. Es ist noch zu früh, um einen Nachruf auf den Aufschwung an den Börsen nach der Kreditkrise zu verfassen, aber wenn das Verhältnis zwischen Hochs und Tiefs nicht auf über 10% steigen kann, wie das nach einer deutlichen Korrektur zu erwarten gewesen wäre, ist das ein Anzeichen für die allgemeine Schwäche des Marktes. Abgesehen von den Aktien der Minengesellschaften will ich mit den Aktienmärkten unter diesen Umständen nichts zu tun haben.

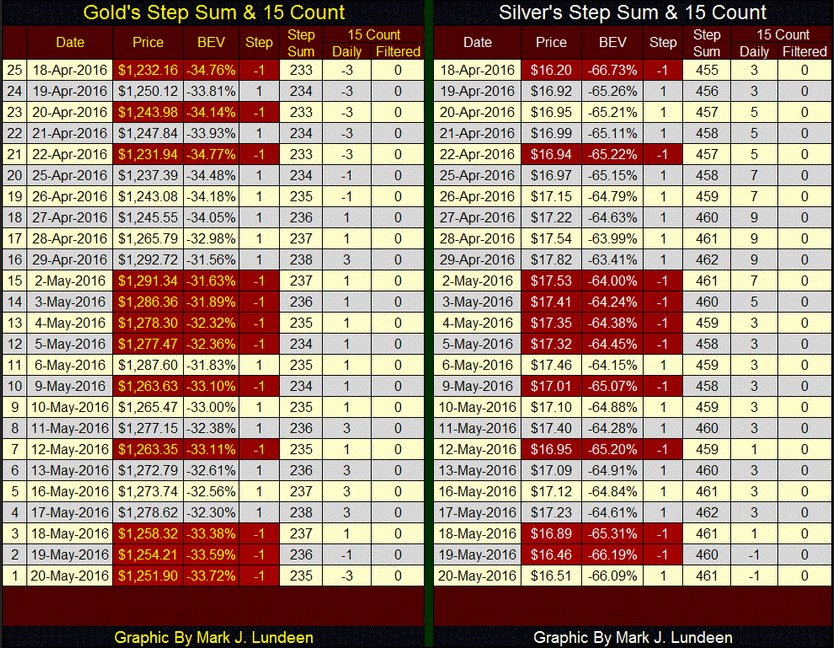

Der Goldkurs steht seit Ende April unter Druck, doch nach den starken Gewinnen, die auf die Tiefs vom letzten Dezember folgten, kommt das nicht unbedingt überraschend. Solange der Preis des Edelmetalls nicht unter das April-Tief bei 1.215 Dollar fällt, werde ich die bullische Box-Formation im untenstehenden Chart offen lassen. Heute schloss Gold bei 1.251,90 Dollar. Wenn die Bären denken, dass sie den Preis wieder in den Bereich von 1.100 Dollar drücken können, dann liegt die Beweislast eindeutig bei ihnen.

Kommen wir nun zur Stufensumme und dem "15 Count" von Gold, dargestellt in der folgenden Tabelle. Der 15 Count, d. h. die Zahl der Tage mit Kursgewinnen minus die Zahl der Tage mit Verlusten innerhalb der letzten 15 Tage, lag Ende letzter Woche bei -3. In den vergangenen 15 Tagen schloss der Goldkurs folglich an neun Tagen im Minus und an nur sechs Tagen im Plus. Beim Silberkurs sind diese Maßzahlen deutlich besser als bei Gold (mehr Tage mit Kursgewinnen), doch der Preistrend zeigt dennoch nicht die Entwicklung, die wir gern sehen möchten.

Für den allgemeinen Preistrend an einem Markt ist nicht die Anzahl der Tage mit Kursgewinnen oder -verlusten entscheidend. Wichtig ist vielmehr, wie sich der Markt an den positiven und an den negativen Tagen insgesamt entwickelt. Sehen Sie sich die bullische Box-Formation des Goldkurses im obenstehenden Chart an. Seit Anfang März schloss Gold öfter im Minus als im Plus, weswegen die Stufensumme (rot) auch eher bearish aussieht. Der Preistrend (blau) ist dagegen bullisch, denn der Kurs steigt und verzeichnet dabei höhere Hochs und höhere Tiefs.

Aus diesem Grund lässt sich sagen, dass Gold derzeit in einer bullischen Box-Formation notiert. Die Bären drücken die Stufensumme nach unten, da es insgesamt mehr Tage gibt, an denen der Kurs im Minus schließt. An den Tagen mit Kursgewinnen sind jedoch die Preisbewegungen größer, daher profitieren letztlich die Bullen von der Entwicklung. Es können nicht beide Seiten richtig liegen. Bei dieser Art der Chartformation sind es am Ende meist die Bullen, die als Sieger hervorgehen. Mit Sicherheit werden wir das aber erst wissen, wenn die Bären schließlich aufgeben, die Stufensumme auf über 240 steigt und der Goldkurs die 1.300-Dollar-Marke mit Nachdruck durchbricht.

Haben eigentlich andere auch den Eindruck, dass die Veröffentlichung der Sitzungsprotokolle der Federal Reserve jeden Monat eine einzige Farce ist, oder ist das nur meine Meinung? Der Fernsehsender CNBC hat tatsächlich einen Countdown eingerichtet, so wie man das von der NASA vor einem Raketenstart kennt.

Nur Sekunden nach der Veröffentlichung kann man auf CNBC dann schon die üblichen Verdächtigen sehen, die ihre ausführliche Meinung zu spezifischen Punkten der Sitzungsprotokolle schildern. Diese Marktexperten besitzen entweder hellseherische Fähigkeiten oder die Protokolle standen ihnen schon Stunden, wenn nicht gar Tage eher zur Verfügung. Zu glauben, die großen Wall-Street-Unternehmen und diverse politisch einflussreiche Individuen hätten keinen privilegierten Zugang zu Insider-Informationen aus Regierungsquellen, ist schlicht naiv.

Der Offenmarktausschuss der Fed muss sein kollektives Rückgrat erst noch finden, doch am Mittwoch dieser Woche haben sie wohl irgendwo ein paar verstaubte Überreste ihrer Integrität ausgegraben und den Mut gefunden, für nächsten Monat eine Anhebung der Federal Funds Rate, des Leitzinses der USA, in Aussicht zu stellen - falls (und das ist ein sehr großes "falls") sich die Wirtschaftslage weiterhin bessert. Lassen Sie sich nichts vormachen, "Wirtschaft" bedeutet in diesem Zusammenhang die Aktien- und Anleihemärkte.

Der Offenmarktausschuss meinte damit, dass er die Zinsen nur dann anheben wird, wenn er damit keine katastrophale Deflation auslöst. Erinnern Sie sich an die Auswirkungen der Zinserhöhung im letzten Dezember um gerade einmal 25 Basispunkte? Darauf folgte der schlechteste Januar an den Aktienmärkten seit Jahrzehnten, während Gold, Silber und die Bergbauunternehmen ihren aktuellen Aufwärtstrend begannen. Janet und ihre Kollegen möchten das nicht noch einmal erleben!

Bei diesen Neuigkeiten fielen der Dow Jones und der S&P 500 sofort vom Plus ins Minus. Der Abverkauf setzte sich auch am nächsten Tag noch fort, wobei der Dow zumindest über seinen Tiefs schloss. Manche sagen, der Grund für die Verkäufe sei der Absturz der Maschine von Egypt Air gewesen, die auf dem Weg von Paris nach Kairo ins Mittelmeer stürzte. Vielleicht beeinflusste auch das die Situation an den Märkten, doch ein weiterer Terrorangriff auf eine Fluggesellschaft ist nicht das Problem, mit dem sich der Offenmarktausschuss der US-Notenbank derzeit herumplagt. Die Dämonen, gegen die unsere Zentralbanker Tag für Tag kämpfen, haben sie selbst geschaffen, obwohl die Mechanismen hinter den aktuellen Problemen bereits seit Jahrhunderten bekannt sind.

Historiker wissen schon seit Langem, dass der Aufstieg und Fall großer Reiche auch mit der Qualität der jeweils herausgegebenen Münzen in Zusammenhang steht. Auf dem Höhepunkt ihrer Macht verfügten Rom, das byzantinische Reich, Spanien, Großbritannien und ja, auch die Vereinigten Staaten von Amerika, über eine zuverlässige, stabile Währung und die politische Klasse lehnte es zum größten Teil ab, zur Finanzierung staatlicher Aufgaben auf Ausweitungen der Geldmenge und Inflation zurückzugreifen.

Dies änderte sich jedoch im Laufe der Zeit in allen dieser Reiche und so begann auch ihr Abstieg. William Durant schrieb im Jahr 1935 über die Experimente des chinesischen Reiches mit Papierwährungen im 11. Jahrhundert und über die Auswirkungen, die dies auf die Geschichte der Welt hatte:

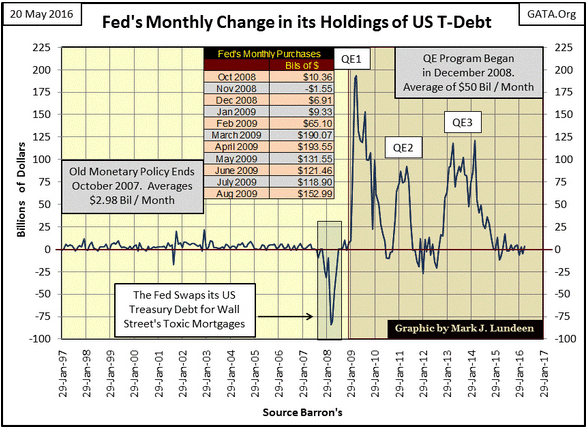

Wie läuft das Programm der Fed zur monetären Inflationierung des Dollars bisher? Die Finanzzeitschrift Barron's veröffentlicht seit 1937 einmal wöchentlich die aktuelle Bilanz der Notenbank. In den letzten acht Jahrzehnten hat die Federal Reserve ihr Portfolio an US-Staatsanleihen von 2 Milliarden Dollar auf 4,23 Billionen Dollar erweitert, was in etwa einer Erhöhung auf das 2000fache entspricht.

Wenn man einen Blick auf die "geldpolitischen Maßnahmen" wirft, kommt es noch besser: Seit Oktober 2008 sind die Staatsschulden der USA um 86% angewachsen, doch die Höhe der von der Fed aufgekauften staatlichen Schuldverschreibungen hat um 763% zugenommen! Um das Anleiheportfolio der Notenbank in Perspektive zu rücken, habe ich die folgende Tabelle eingefügt. Allein die von der Fed monetarisierten Schulden sind mittlerweile etwa doppelt so hoch wie die Gesamtschulden der USA im August 1987, als Alan Greenspan Vorsitzender der Notenbank wurde. Das ist wirklich ernsthafte "Geldpolitik"!

Der nächste Chart zeigt die Änderungen im Anleihebestand der Federal Reserve. Vor Oktober 2007, zum Beginn der Subprime-Hypothekenkrise, kaufte die Fed jeden Monat Treasuries im Wert von durchschnittlich 2,98 Milliarden Dollar. Dieser Betrag ist bereits höher als das gesamte Schuldenportfolio der Notenbank im Juni 1937 und er wurde Monat für Monat aufgewendet, um Staatsschulden zu monetarisieren. Seit Dezember 2008 belaufen sich die Anleihekäufe im Schnitt allerdings auf 50 Milliarden Dollar monatlich, auch wenn die Käufe mit dem Ende von QE3 im Dezember 2014 stark zurückgefahren wurden.

Die Tabelle im folgenden Chart zeigt einen interessanten Meilenstein der Marktentwicklung: Der Boden des im Zuge der Kreditkrise entstandenen Bärenmarktes wurde am 9. März 2009 gebildet, als die erste Runde der quantitativen Lockerungen ihren absoluten Höhepunkt erreichte. Hätte die Federal Reserve mit den Anleihekäufen nicht in die Baisse eingegriffen, hätten wir meiner Meinung nach mit Sicherheit einen Absturz des Dow Jones um mindestens 70% erlebt.

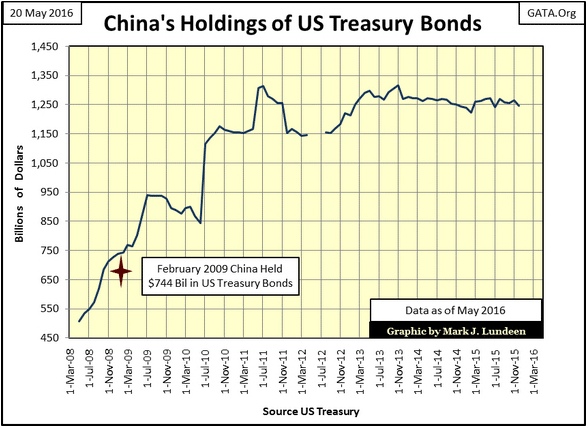

Die Federal Reserve war während der Kreditkrise nicht der einzige Käufer von US-Schulden. Auch China kaufte zwischen 2008 und 2011 enorme Mengen an Staatsanleihen. Wenn man Mr. Luo und der chinesischen Bankenaufsicht Glauben schenken kann, war der Grund dafür jedoch nicht die Liebe zum Dollar oder die Anerkennung für die staatlichen QE-Programme.

Wie jemand daran zweifeln kann, dass China seit Februar 2009 tausende Tonnen von Gold gekauft hat - und sei es nur, um seine Bestände an US-Anleihen abzusichern - ist mir unbegreiflich.

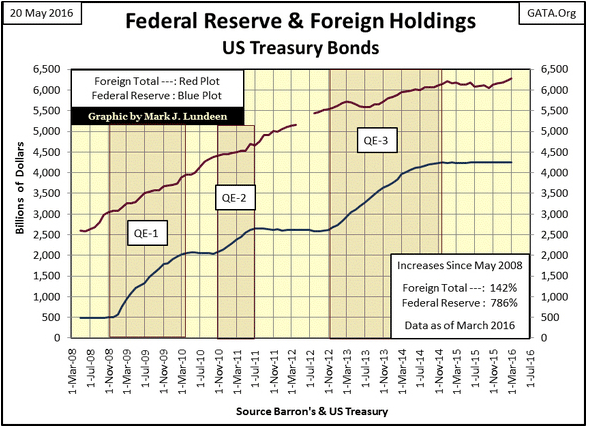

Der nächste Chart zeigt den Gesamtbestand an US-Schulden im Besitz anderer Staaten (rot), sowie die Gesamthöhe der von der Fed aufgekauften Treasuries. Die drei Zeitabschnitte der quantitativen Lockerungen habe ich hervorgehoben. Im Mai 2008 besaßen ausländische Investoren US-Staatsanleihen im Wert von 5 Dollar für jeden Dollar im Anleiheportfolio der Fed. Die aktuellsten Daten stammen vom März 2016 und zeigen, dass dieses Verhältnis auf 1,48 Dollar zu 1 Dollar gesunken ist.

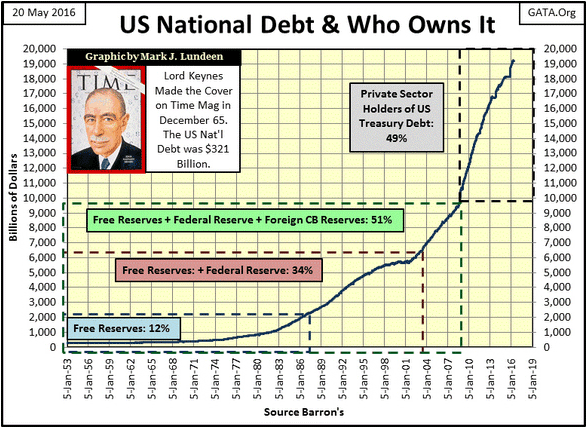

Der Kaufrausch der Notenbank ist seit Dezember 2014 abgeebbt und bislang hat noch kein hochrangiger Politiker oder Wall-Street-Ökonom eine vierte Runde vorgeschlagen. Da die Kurse an den Aktienmärkten in der Nähe ihrer Allzeithochs notieren und die Rendite auf langfristige Staatsanleihen im niedrigen einstelligen Bereich liegen, besteht offenbar nicht die Notwendigkeit, die Wirtschaft mit weiteren Finanzspritzen zu "stabilisieren". Wie die nachfolgende Tabelle zeigt, haben die "Stabilisierungsmaßnahmen" der letzten acht Jahre die Struktur der Staatsschulden jedoch merklich verändert.

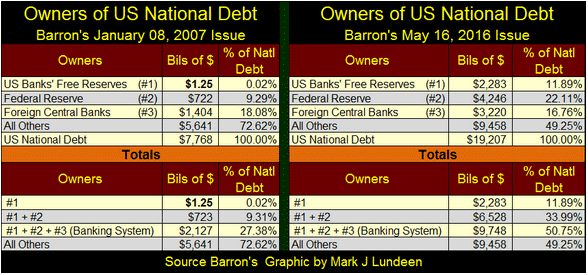

Im Januar 2007 befanden sich 27% der Treasuries im Besitz der Zentralbanken, während 73% von anderen Investoren gehalten wurden. Bis zum Mai 2016 hatten die Banken ihren Fußabdruck am Schuldenmarkt jedoch auf 51% erhöht, andere Anleger besitzen dagegen insgesamt nur noch 49% der US-Schuldpapiere.

Wie gesund ist ein Finanzsystem, wenn die Banken einen größeren Anteil am Markt für Staatsanleihen haben, als alle Versicherungsgesellschaften, Rentenfonds und Einzelanleger zusammen? Falls Ihnen das noch niemand gesagt hat: Ihre Versicherungen und Ihr Rentenfonds sind gerade dabei, Treasuries zu verkaufen, weil deren Rendite nur ganz knapp über Null liegen. Stattdessen kaufen sie Junk-Bonds, die jetzt die gleichen Rendite aufweisen, wie die Treasuries vor der Kreditkrise. Dieser Trend ist eine tickende Zeitbombe.

Der Wert der Schuldpapiere, die heute allein vom Bankensystem gehalten werden, übersteigt die Gesamtsumme der US-Schulden des Jahres 2007 um 2 Billionen Dollar. Insgesamt sind die Staatsschulden in den letzten acht Jahren um mehr als 11 Billionen Dollar angewachsen. Wer trägt Schuld an diesem Fiasko? Mit Sicherheit können die Verantwortlichen alle Doktortitel von renommierten Hochschulen vorweisen...

Hinweis: Die Daten zu den ausländischen Zentralbanken in der untenstehenden Tabelle stammen von der Federal Reserve, während die Daten zu den ausländischen Besitzern von US-Treasuries im obenstehenden Chart (rot) vom US-Finanzministerium stammen. Verwechseln Sie die Datenserien nicht.

Der folgende Chart stellt die aktuelle Struktur der US-Schulden entsprechend der Ausgabe von Barron's vom 16. Mai 2016 dar. Verwendet wurden die Gesamtsummen der obenstehenden Tabelle. Die Antwort des globalen Bankenwesens auf die Subprime-Hypothekenkrise war offenbar die Monetarisierung der gesamten Staatsschulden, die die USA bis zum September 2008 angehäuft hatte. Die unumgängliche Frage lautet nun: Wird es eine vierte Runde der Anleihekäufe geben und wenn ja, welchen Teil des noch verbleibenden Marktes für Treasuries kann das Bankensystem monetarisieren?

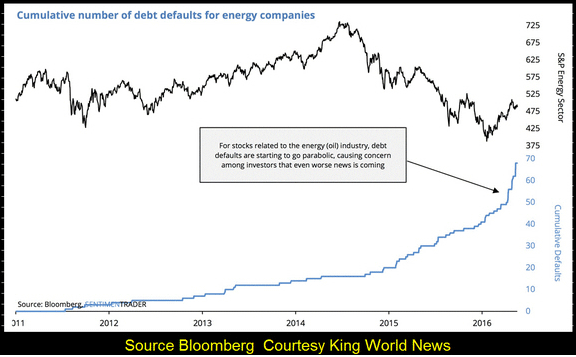

Deutlich mehr als die aktuellen 51% auf jeden Fall! Doch der drohende Rückgang an den Märkten wird vielleicht nicht ausreichen, um den Inflationsmotor des Offenmarktausschusses anzutreiben und die Wirtschaft zu "stabilisieren". Im Sommer 2008 hielt die Federal Reserve es für notwendig, notleidende Subprime-Hypotheken zu monetarisieren, um den Untergang der "Too-big-to-fail"-Banken zu verhindern. Acht Jahre später wird die Fed in Hinblick auf die Anleihen und Bankkredite der Schieferölindustrie womöglich genau das Gleiche tun müssen.

Der obenstehende Chart von King World News ist schockierend. Auch an den Derivatemärkten werden die Auswirkungen zweifellos zu spüren sein. Es ist verwunderlich, dass es dafür noch keine Anzeichen gab. Oder vielleicht gibt es sie auch schon, doch die "Entscheidungsträger" spielen auf Zeit, indem sie Versprechungen machen oder den Gegenparteien des Bankensystems drohen, damit diese nicht die spezifische Erfüllung der Derivate im Geld verlangen.

Das ist keine langfristige Lösung des Problems. Der Ölpreis mag seit seinen Tiefs vor drei Monaten wieder 60% zugelegt haben, doch angesichts der inländischen Lagerbestände, die derzeit höher sind als je zuvor, fragt man sich unweigerlich, wie dieser Preisanstieg zustande kommt.

Die inländischen Öllagertanks laufen förmlich über. In einer von ZeroHedge veröffentlichten Meldung berichtet ein Ölhändler, der regelmäßig in Singapur zu Gast ist, wie schockiert er von den vielen Öltankern war, die im Wartezustand vor der Küste des Stadtstaates ankern.

Die Schwemme am Rohölmarkt sollte eigentlich einen Preisverfall zur Folge haben, bis die bestehenden Lagerbestände aufgebraucht sind. Steigen die Ölpreise vielleicht aus dem gleichen Grund, aus dem die Gold- und Silberpreise in den letzten fünf Jahren kontinuierlich unter Druck standen - um die politische und finanzielle Elite und ihr kostbares Bankensystem zu schützen? Ein Bankensystem, das sich jetzt auf der falschen Seite eines irrsinnig gehebelten und kreditfinanzierten Trades befindet, und das das gesamte Finanzsystem zum zweiten Mal innerhalb eines Jahrzehnts mit sich in den Abgrund reißen wird, wenn die Natur endlich ihren Lauf nimmt...

Jeder einzelne wird von der kommenden Krise betroffen sein. Es ist naiv, etwas anderes zu glauben. Handeln Sie also klug und reduzieren Sie Ihr Exposure gegenüber den Finanzmärkten beispielsweise auf Null und kaufen Sie stattdessen Gold, Silber und die Aktien der Edelmetallunternehmen. Wenn Sie mit Gott im Reinen sind, dann zeigen Sie etwas mehr Wertschätzung für all die guten Dinge in Ihrem Leben. Hätten sich die Verantwortlichen in Politik und Wirtschaft die Zehn Gebote zu Herzen genommen und nicht gelogen, gestohlen oder betrogen, dann würde sich die Welt heute sicherlich in einer anderen Situation wiederfinden.

© Mark J. Lundeen

Dieser Artikel wurde am 22.05.2016 auf www.gold-eagle.com veröffentlicht und exklusiv für GoldSeiten übersetzt.