Finale Vermögensvernichtung wird keine der 3 zinstragenden Anlageklassen (Aktien, Anleihen & Immobilien) verschonen

06.06.2016 | Dr. Uwe Bergold

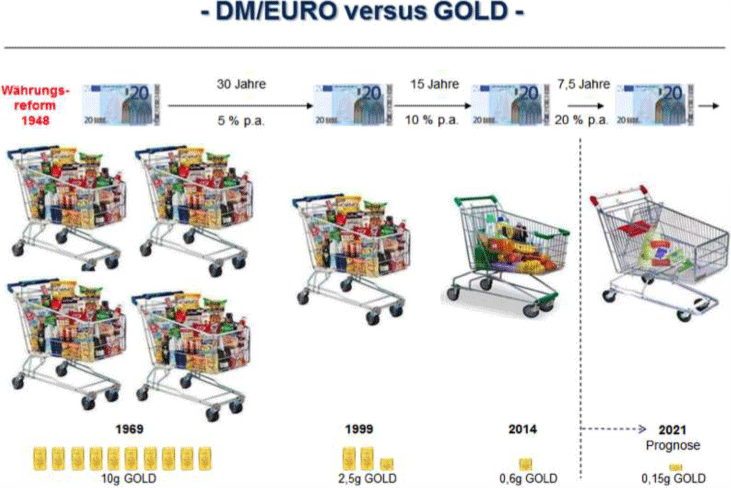

Aufgrund strukturell zu expansiver Geldpolitik, durch einen auf Dauer - planwirtschaftlich festgesetzten - zu niedrigen Zins, kam und kommt es immer wieder zu makroökonomischen Boom- und Bust-Zyklen. Der Eingriff in die Preisbildung des Geldes (Zinsentwicklung) durch die Zentralbanken, in Kombination mit dem heutigen Teilreserve-Bankensystem (Fractional-Reserve-Banking-System) der Geschäftsbanken, führt immer zu einem kreditfinanzierten übermäßigen Boom, gefolgt von einem kontrahierenden Bust (Krise).

Seit Aufhebung des Gold-Dollar-Standards im Jahr 1971 (seitdem befindet sich die Welt in einer strukturellen Inflationierung) wird diese Kontraktion jedoch nicht mehr nominal, sondern nur mehr real sichtbar. Um diese "monetäre Illusion" der nominalen Betrachtung zu umgehen, muss eine Investitionsbewertung zwingend in Unzen Gold (Marktgeld) und nicht in EUR, USD oder YEN (Staatsgeld) vorgenommen werden. Nur gegenüber Gold wird der wahre, inflationsbereinigte Verlauf einer Anlage (auch eines Einkommens) erst sichtbar. Alle Bewertungen in beliebig vermehrbarem Papiergeld sind nur "Potemkinsche Dörfer" in der globalen Finanzwelt.

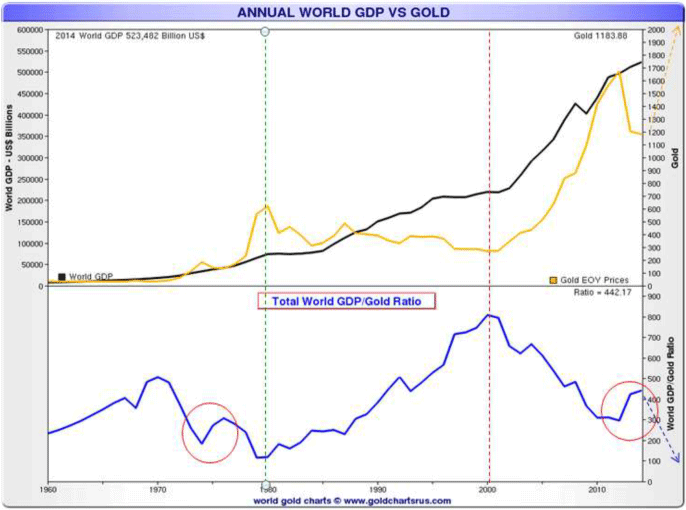

Quelle: www.goldchartsus.com

Da jedoch über 99 Prozent der Bürger und Investoren ihre Anschaffungen und bereits bestehenden Anlagen nur in der jeweiligen Landeswährung (Deutschland in EUR) nominal bewerten, werden sie bis kurz vor dem Ende (das Publikum wacht immer erst im Finale auf) nicht bemerken, wie sich ihr Einkommen und ihr Vermögen schleichend dezimiert.

Seit dem Jahr 2000 (letztes säkulares Top) leben die Weltwirtschaft und somit auch die Bürger nur mehr von ihrer Substanz, die immer weiter schleichend reduziert wird. Die Wachstumsraten finden nur mehr nominal - in Papierwährungen -, jedoch nicht mehr real - in Unzen Gold - bewertet statt (siehe hierzu bitte Abb. 1).

Da es sich dabei um einen Prozess und nicht um einen Event handelt, ist es für die breite Masse so schwierig, dies nur ansatzweise zu erkennen und zu verstehen. Alle warten auf einen Crash und verstehen nicht, dass sie bereits seit dem Jahr 2000 schleichend - durch ihr real sinkendes Einkommen (Pension) und ihr real sinkendes Vermögen (Altersvorsorge) - enteignet werden. Hier läuft buchstäblich das Gleichnis vom gekochten Frosch ab.

Der Aktienmarkt als Vorlaufindikation für die Realwirtschaft

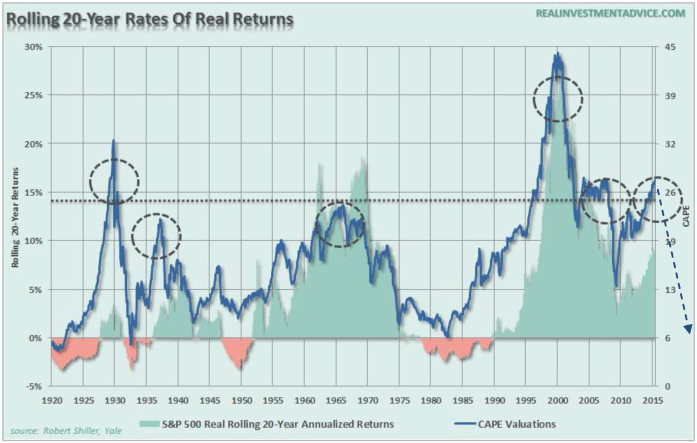

Quelle: www.realinvestmentadvice.com

Betrachtet man die fundamentale Bewertung des größten und liquidesten Aktienindex der Welt, dem S&P 500, im historischen Kontext, so erkennt man auf den ersten Blick die Problematik der Aktienmärkte (Überbewertung) - und somit auch die der Realwirtschaft (komplette Übersättigung) - seit dem Jahrtausendwechsel (siehe hierzu bitte die gestrichelten Kreise in Abb. 2). Die blaue Linie in Abbildung 2 zeigt das Kurs-Gewinn-Verhältnis (KGV), also den realen (inflationsbereinigten) S&P-Aktien-Index dividiert durch den gleitenden Zehnjahres-Durchschnittswert der realen Gewinne laut S&P-Gewinnindex.

Das KGV gibt an, wie teuer eine Aktie im Verhältnis zur objektiven Ertragskraft eines Unternehmens ist. Aktuell hat der Aktienmarkt, mit einem Shiller-KGV von 26, die vierthöchste fundamentale Bewertung seiner Geschichte (Beginn war im Jahr 1881). Nur an den Hochpunkten im Jahr 2000 (KGV war bei 44), im Jahr 1929 (KGV war bei 33) und im Jahr 2008 (KGV bei 27) war der S&P 500 noch höher bewertet als dies aktuell der Fall ist.

Betrachtet man gleichzeitig die hinterlegte rollierende 20-Jahres-Rendite des S&P 500, so erkennt man die Problematik eines derzeitig langfristig angelegten Aktienengagements. Erst bei einem Shiller-KGV von unter 10 (historisches Unterbewertungsniveau), werden wir wieder beginnen, Standardaktien für all unsere drei Investmentfonds zu erwerben.

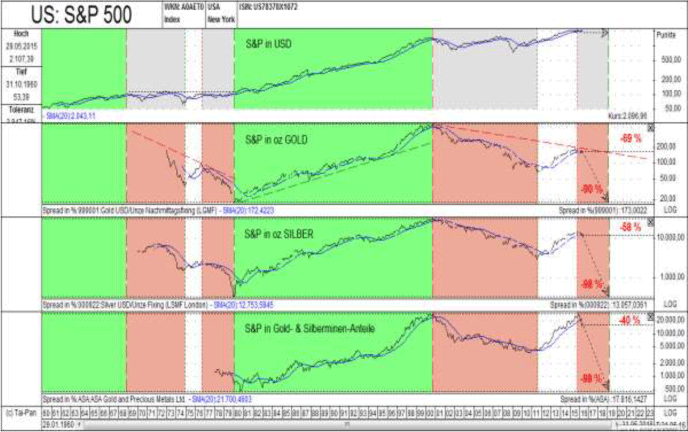

Quelle: GR Asset Management

Eine andere Möglichkeit der Visualisierung einer Über- und Untertreibung (Boom- & Bust-Zyklus) stellt die Bewertung der Aktienmärkte in Unzen Gold ("Einheitsgeld"), Unzen Silber oder gegenüber Gold- & Silberminenanteilen dar. In Abbildung 3 und Abbildung 4 haben wir dies ebenfalls am S&P 500 vorgenommen. Der Aktienmarkt befindet sich seit dem Jahrtausendwechsel, wie in den 30er/40er- und 60er/70er-Jahren, in einer säkularen Baisse, welche nur real - also in Unzen GOLD bewertet - sichtbar wird.

Quelle: GR Asset Management

Gold-, Silber- und Gold- & Silberminen-Preisziele ableitbar an der historisch realen Aktienmarktentwicklung (in Gold bewertet visualisierter "Boom-Bust-Zyklus")

Betrachtet man in Abbildung 4 den Aktienindex real, so stellt man fest, dass er gegenüber Gold bereits -69 Prozent, gegenüber Silber -58 Prozent und gegenüber den Gold- & Silberminen (ASA Goldminen ETF) -40 Prozent verloren hat und dies, obwohl er gegenüber Papiergeld, also in US-Dollar, sogar um +40 Prozent gestiegen ist ("monetäre Illusion").

Wo werden sich nun die Kurse von Gold, Silber und den Goldminen am Ende in USD befinden, wenn sie sich genauso gegenüber dem Aktienmarkt entwickeln, wie am vorherigen säkularen Gold- & Rohstoff-Top, im Jahr 1980?

Wir gehen, aufgrund der global historisch einmaligen Geldmengenausweitungen von einem - bis zum Ende der Krise (Abschluss bildet eine Währungsreform) - nominal weiter hochvolatil seitwärts tendierenden, wenn nicht sogar nominal weiter steigenden Aktienmarkt aus (siehe "Weimar-Effekt"). Unter der Annahme, dass am Ende der S&P-Aktienindex - nominal in USD - auf dem gleichen Niveau wie heute steht, würden sich folgende Preisziele für die drei Edelmetallinvestments ergeben:

- Gegenüber Gold verliert der Aktienmarkt nochmals 90 Prozent => Gold würde sich nochmals verzehnfachen oder in Papierwährung bewertet bei 12.000 USD stehen.

- Gegenüber Silber verliert der Aktienmarkt nochmals 98 Prozent => Silber würde sich nochmals verfünfzigfachen oder in Papierwährung bewertet bei 800 USD stehen.

- Gegenüber den Goldminen verliert der Aktienmarkt nochmals 98 Prozent => Goldminen würden sich nochmals verfünfzigfachen oder der HUI-Goldminen-Index würde bei 10.000 stehen.

Auch wenn diese Preisziele erst einmal subjektiv emotionalisieren, sollte man sich bewusst machen, dass es sich zum einen um eine rein objektive Ableitung handelt und zum anderen wird der USD (so wie auch alle anderen Papierwährungen) bis zum Ende nochmals um knapp 90 Prozent an Wert verlieren. Das Interessante bei dem Rechenbeispiel ist der sich ergebende Hebel von 5(!), den Silber und die Senior-Goldminen gegenüber Gold bis am Ende dieser säkularen Rohstoff-Hausse noch mit hoher Wahrscheinlichkeit generieren werden. Und dies ist letztendlich unabhängig vom USD-Wert, der sich aus der Aktienmarktentwicklung ergeben wird.

Wir befinden uns aktuell im Jahr 2016 in einer ähnlichen Situation, wie zu Beginn der finalen Phase der letzten säkularen Gold- & Rohstoff-Hausse, von 1976 bis 1980.

Hebel von Mid-& Small-Cap-Goldminen auf Gold im vergangenen säkularen Finale

Interview mit pro aurum consulting am 18.05.2016 zum Thema "Cash or Crash?":

"In den kommenden drei bis fünf Jahren werden wir massive Umbrüche in der Finanzwelt erleben". Davon ist der Gold- und Finanzmarktexperte, Uwe Bergold, überzeugt. Seit Jahren warnt der mehrfach ausgezeichnete Fondsmanager und Autor zahlreicher Fachpublikationen vor extremen geldpolitischen Gefahren, die sich nicht zuletzt aus makroökonomischer Sicht abzeichnen. "Ohne Edelmetallinvestments als Inflationsschutz werden Vermögen einen Großteil ihrer Kaufkraft verlieren", betonte Bergold beim Gedankenaustausch "Cash or Crash" imGoldhaus München. Dazu hatten pro aurum und die Volksbank Löbau-Zittau Mitte April eingeladen.

Herr Bergold, wie haben sich die Anlageklassen seit Jahrtausendbeginn entwickelt?

Bergold: Der DAX stieg um zirka 50 Prozent, die Immobilien zwischen 50 und 100 Prozent und die Anleihen um etwa 100 Prozent.

Wie sieht es mit Gold-Investments aus?

Bergold: Der Goldpreis in EUR vervierfachte sich, somit stieg er um 300 Prozent. In USD haussierte das Edelmetall sogar noch etwas stärker.

Warum decken sich dann nicht alle mit entsprechenden Edelmetall-Investments ein?

Bergold: Zum einen, weil sehr wenige Anleger sich mit langfristigen makroökonomischen Zyklen beschäftigen und somit unsicher sind, ob der Goldpreis noch weiter steigen wird. Zum anderen, weil der nominale und reale Versicherungscharakter, also die negative Korrelation zu zinstragenden Anlageklassen sowie die positive Korrelation zu Inflation eines Goldinvestments von vielen nicht erkannt wird und nur die Volatilität im Fokus steht.

Was bedeuten diese Entwicklungen für die Vermögenssicherungen von Banken, Sparkassen, Back-Office- und Vermögensmanagements?

Bergold: Ohne Edelmetallinvestments als Inflationsschutz werden real ungesicherte Vermögen einen Großteil ihrer Kaufkraft in den kommenden Jahren verlieren.

Sie betrachten die Kapitalmärkte über lange Zeiträume hinweg, sozusagen mit der Brille der langen Wellen. An welchem Punkt stehen wir derzeit?

Bergold: Wir befinden uns im Finale der globalen Verschuldungskrise, die im Jahr 2000 mit dem Aktiencrash begann. In den kommenden drei bis fünf Jahren werden wir massive Umbrüche in der Finanzwelt erleben.

Ist die Finanzkrise zurück?

Bergold: Sie war noch nie vorbei. Es wurde mit ständig neuen Zinssenkungsmaßnahmen, expansiven Geldausweitungen, Nullzins- und nun der Strafzinspolitik nur Zeit gewonnen. Dafür haben sich die volkswirtschaftlichen Verzerrungen jedoch immer weiter vergrößert. Es wird kein Happy End geben.

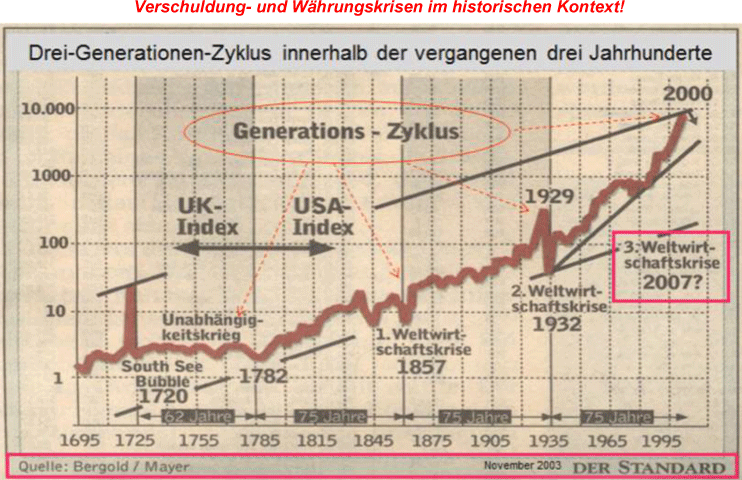

Wie erklären Sie sich, dass Verschuldungs- und Währungskrisen offenbar in regelmäßigen Zeitabständen wiederkehren?

Bergold: In den vergangenen 400 Jahren, seit Beginn der Börse im Jahr 1603, begann immer nach drei Generationen nach einer Währungsreform ein neuer Aufschwungszyklus. Die Geldpolitik schafft es anscheinend maximal sieben Jahrzehnte zu wirtschaften, bis sie komplett überschuldet, mit einem Währungsschnitt, wieder von vorne beginnen muss. Auch dieses Mal wird es nicht anders sein.

Täglich verliert der Euro an Kaufkraft. Die Geldpolitik der Europäischen Zentralbank beflügelt diese Tendenz. Erwarten Sie diesbezüglich irgendwelche Änderungen?

Bergold: Ja. Die Dynamik des Kaufkraftverlustes wird sich in den kommenden Jahren massiv beschleunigen.

Zu welchen Investment-Strategien raten Sie?

Bergold: Wenn man sich mit Ökonomie und Geldgeschichte beschäftigt, kommt man aktuell zu dem Schluss, dass man den Edelmetallanteil seines Portfolios signifikant ausbauen sollte. Die Geschichtsbücher sind voll mit Beispielen, wie Verschuldungskrisen immer endeten.

Vielen Dank!

Monatliche Diagnose des strategisch globalen Trends (Säkulare Trenddiagnose)

Quelle: GR Asset Management GmbH

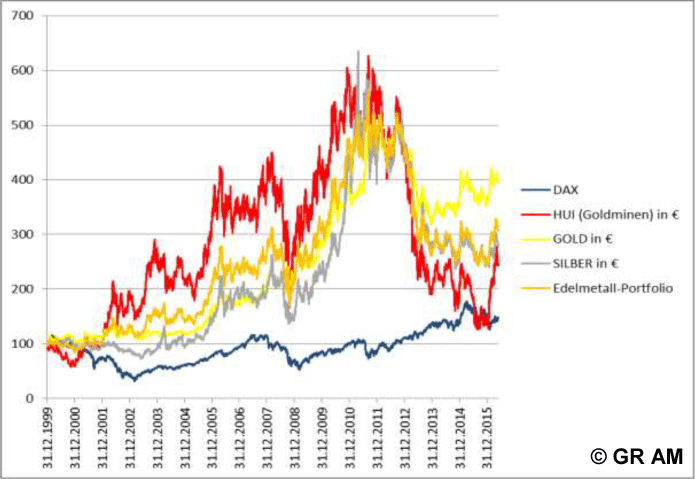

DAX im Vergleich zu Edelmetallinvestments seit dem Jahrtausendwechsel

Quelle: GR Asset Management GmbH

Performance der einzelnen Sektoren vom 01.01.2000 bis zum 31.05.2016:

- DAX: +47 Prozent

- HUI-Goldminenindex in EUR: +146 Prozent

- SILBER in EUR: +178 Prozent

- GOLD in EUR: +295 Prozent

- GR-VV-Portfolio (zu je 1/3 Gold, Silber & Goldminen) in EUR: +206 Prozent

Wir decken mit unseren drei Investmentfonds alle Segmente der Edelmetall- und Rohstoffaktien ab.

- pro aurum ValueFlex (WKN: A0Y EQY): Schwerpunkt: Gold, Large-Cap Edelmetall- & Rohstoffaktien / Standardaktien

- GR Noah (WKN: 979 953): Schwerpunkt: Mid-Cap Edelmetall- & Rohstoffaktien / Standardaktien

- GR Dynamik (WKN: A0H 0W9): Schwerpunkt: Small-Cap Edelmetall- & Rohstoffaktien / Standardaktien

Unsere drei Anlageinstrumente sind die einzigen Publikumsfonds, welche im Rahmen der säkularen Kapitalmarktzyklik verwaltet werden. Die kurzfristige Volatilität wird von uns nicht gehandelt. Sollte der Markt eine langfristige Trendwende vollziehen, werden wir strategisch wieder, im Rahmen der makroökonomischen Zyklik, von Edelmetall- & Rohstoff- hin zu Standardaktien wechseln, wie wir es zuletzt umgekehrt im Jahr 2000 vollzogen haben.

Rechtlicher Hinweis:

Unser Marktkommentar ist eine Werbeunterlage und unterliegt somit nach § 31 Abs. 2 WpHG nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Finanzanalysen.

Herausgeber:

Global Resources Invest GmbH & Co. KG

Fleischgasse 18, 92637 Weiden i. d. OPf.

Telefon: 0961 / 470 66 28-0

Telefax: 0961 / 470 66 28-9

E-Mail: info@grinvest.de

Internet: www.grinvest.de

USt.-ID: DE 250414604

Sitz der Gesellschaft: Weiden i. d. OPf.

Amtsgericht Weiden HRA 2127

Geschäftsführung: Andreas Stopfer

Erlaubnis nach § 34f Abs. 1 S. 1 GewO (Finanzanlagenvermittler), erteilt durch die IHK für München und Oberbayern, Balanstraße 55 - 59, 81541 München, www.muenchen.ihk.de

Eingetragen als Finanzanlagenvermittler im Vermittlerregister gemäß § 11a Abs. 1 GewO, Register-Nr.: D-F-155-WBCX-64. Das Register kann eingesehen werden unter: www.vermittlerregister.info

Kooperationspartner:

pro aurum value GmbH

Joseph-Wild-Straße 12, 81829 München

Telefon: 089 444 584 - 360

Telefax: 089 444 584 - 188

E-Mail: fonds@proaurum.de

Internet: www.proaurum-valueflex.de

Geschäftsführung: Sandra Schmidt

Vertriebsleitung: Jürgen Birner

Erlaubnis nach § 34f Abs. 1 S. 1 GewO (Finanzanlagenvermittler), erteilt durch die IHK für München und Oberbayern, Balanstraße 55 - 59, 81541 München, www.muenchen.ihk.de

Eingetragen als Finanzanlagenvermittler im Vermittlerregister gemäß § 11a Abs. 1 GewO, Register-Nr.: D-F-155-7H73-12. Das Register kann eingesehen werden unter: www.vermittlerregister.info

Die pro aurum value GmbH und die Global Resources Invest GmbH & Co. KG vermitteln Investmentfonds nach § 34c GewO. Der Fondsvermittler erhält für seine Dienstleistung eine Vertriebs- und Bestandsvergütung.

Wichtige Hinweise zum Haftungsausschluss: Alle in der Publikation gemachten Angaben wurden sorgfältig recherchiert. Die Angaben, Informationen, Meinungen, Recherchen und Kommentare beruhen auf Quellen, die für vertrauenswürdig und zuverlässig gehalten werden. Trotz sorgfältiger Bearbeitung und Recherche kann für die Richtigkeit, Vollständigkeit und Aktualität der Angaben und Kurse keine Gewähr übernommen werden. Die geäußerten Meinungen und die Kommentare entsprechen den persönlichen Einschätzungen der Verfasser und sind oft reine Spekulation ohne Anspruch auf Rechtsgültigkeit und somit als satirische Kommentare zu verstehen. Alle Texte werden ausschließlich zu Informationszwecken erstellt. Die in der Publikation veröffentlichten Texte, Daten und sonstigen Angaben stellen weder ein Angebot, eine Bewerbung eines Angebots noch eine Aufforderung zum Kauf, Verkauf oder Zeichnung eines Finanzinstruments, noch eine Empfehlung oder Anlageberatung dar. Eine Anlageentscheidung sollte keinesfalls ausschließlich auf diese Informationen gestützt sein. Dieses Werk ist keine Wertpapieranalyse. Potenzielle Anleger sollten sich in ihrer Anlageentscheidung von geeigneten Personen individuell beraten lassen. Gestützt auf seine unabhängige Beurteilung sollte sich der Anleger vor Abschluss einer Transaktion einerseits über die Vereinbarkeit einer solchen Transaktion mit seinen Verhältnissen im Klaren sein und andererseits die Währungs- und Emittentenrisiken, die besonderen finanziellen Risiken sowie die juristischen, regulatorischen, kreditmäßigen, steuerlichen und buchhalterischen Konsequenzen der Transaktion in Erwägung ziehen.

Weder die Global Resources Invest GmbH & Co. KG noch einer ihrer Gesellschafter, Geschäftsführer, Angestellten oder sonstige Personen übernehmen die Haftung für Schäden, die im Zusammenhang mit der Verwendung dieses Dokuments oder seines Inhaltes entstehen. Die Publikation sowie sämtliche darin veröffentlichten grafischen Darstellungen und der sonstige Inhalt sind urheberrechtlich geschützt. Alle Rechte bleiben vorbehalten. Eine unrechtmäßige Weitergabe der Publikation an Dritte ist nicht gestattet. Er ist ausschließlich für die private Nutzung bestimmt. Die Vervielfältigung, Weitergabe und Weiterverbreitung, in Teilen oder im Ganzen, gleich in welcher Art und durch welches Medium, ist nur mit vorheriger, schriftlicher Zustimmung der Global Resources Invest GmbH & Co. KG zulässig. Diese Analyse und alle darin aufgezeigten Informationen sind nur zur Verbreitung in den Ländern bestimmt, nach deren Gesetz dies zulässig ist.