Kreditzyklus und der Preis des Goldes

27.06.2016 | Prof. Dr. Thorsten Polleit

Eine immer stärkere Ausweitung der Geldmengen ist nötig, um den Kreditzyklus vor dem nächsten Abschwung zu bewahren. Längerfristig sollte sich das in einem merklich höheren Goldpreis niederschlagen.

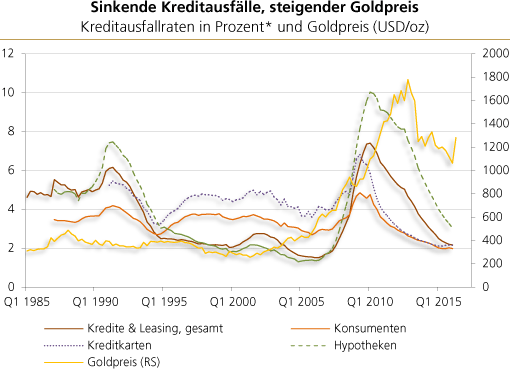

Gold ist nicht nur ein Schutz vor Inflation. Es bietet auch Schutz vor Zahlungsausfällen. Denn Gold (in physischer Form) unterliegt - anders als in ungedecktem Papiergeld ausgewiesenen Termin- und Spareinlagen und Schuldverschreibungen - keinem Kreditausfallrisiko.

Seit den frühen 1980er Jahren bis etwa 2005 gab es allerdings keinen unmittelbar sichtbaren Zusammenhang zwischen den US-amerikanischen Kreditausfallraten und dem Goldpreis; das gilt übrigens auch für die Phase der erhöhten Kreditausfälle im Zuge der US-Bankenkrise zu Beginn der 1990er Jahre.

Mit Beginn des 21. Jahrhunderts stieg der Goldpreis dann jedoch kräftig an, vor allem angetrieben von einem kolossalen Rohstoffpreis-Boom. Im Zuge der internationalen Finanz- und Wirtschaftskrise nahmen die Kreditausfälle stark zu, und nun stieg aber auch der Goldpreis mit in die Höhe.

Der Grund dafür könnte in der gegenüber den 1980er und 1990er Jahren mittlerweile merklich höheren Gesamtverschuldung der Volkswirtschaften zu finden sein. Nahezu in allen großen Volkswirtschaften der Welt ist nämlich die Verschuldung von Staaten, Banken, Unternehmen und Konsumenten relativ zur Wirtschaftsleistung merklich angestiegen.

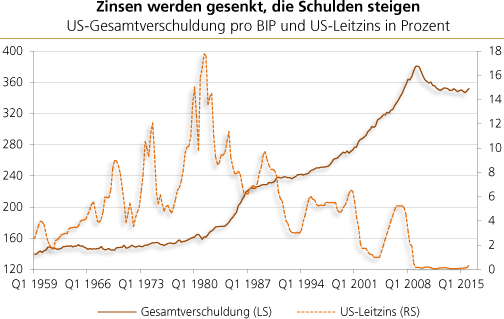

In den Vereinigten Staaten von Amerika zum Beispiel ist die Verschuldung von etwa 231 Prozent des Bruttoinlandsproduktes (BIP) Anfang 1990 auf 352 Prozent Anfang 2016 angestiegen; in der Spitze hatte sie im zweiten Quartal 2009 sogar einen Wert von 381 Prozent erreicht. Diese Verschuldungsausweitung ging einher mit einem drastischen Rückgang der Zinsen.

Die Fed hat die US-Zinsen mit Ausbruch der Krise auf ein extrem niedriges Niveau herabgeschleust; dort befinden sie sich nach wie vor. Die jüngste Zinserhöhung der Fed im Dezember 2015 hat daran im Grunde nichts geändert. Das wiederum hat dazu geführt, dass fällig werdende Kredite mit niedrigen Kreditzinsen refinanziert wurden und neue Kredite zu extrem günstigen Zinskonditionen abgeschlossen wurden.

Es ist folglich davon auszugehen, dass die Abhängigkeit der US-Wirtschaft (wie übrigens auch aller anderen Volkswirtschaften) von einer Fortführung der Tiefzinspolitik sehr groß geworden ist, ja, dass sie mittlerweile so groß ist wie nie zuvor. Nicht verwunderlich ist es daher, dass die Fed sehr zögerlich ist, die Zinsen (weiter) anzuheben.

Damit nämlich der Wirtschaftsaufschwung, angetrieben von einer Ausweitung des Kreditangebots, bereitgestellt zu künstlich gesenkten Zinsen, nicht ins Stottern gerät beziehungsweise kollabiert, muss der Zins niedrig gehalten werden. Und diese Notwendigkeit gibt es nicht nur in den USA; sondern in allen großen Währungsräumen insbesondere dem Euroraum und Japan.

Im aktuellen Kreditzyklus befinden sich die Ausfallraten auf sehr niedrigen Niveaus - natürlich Dank der allseits niedrig gehaltenen Kreditmarktzinsen. Zweifelsohne haben dabei die sehr niedrigen Zinsen das Vertrauen in die Schuldentragfähigkeit vieler Kreditnehmer wieder anwachsen lassen.

Ein Rückführen der Zinsen auf "normale Niveaus" erscheint folglich kaum möglich zu sein, ohne dass die Konjunktur aus der Bahn geworfen beziehungsweise die Finanzmarktlage nachhaltig erschüttert wird. Denn dann würden die Kreditausfallraten steigen und dem Kreditboom ein jähes Ende setzen. Weil das aber politisch nicht gewünscht ist, müssen die Zentralbanken für ein reibungsloses Anwachsen der Kredit- und Geldmengen sorgen.

Das Halten der "Gold-Währung" ist eine (zeiterprobte) Möglichkeit, den Problemen des ungedeckten Papiergeldes die Stirn zu bieten. Denn eine immer stärkere Ausweitung der Geldmengen und damit Inflation werden vonnöten sein, um den Kreditzyklus vor der nächsten Abschwungphase zu bewahren - und das sollte sich längerfristig auch in einem merklich höheren Goldpreis niederschlagen.

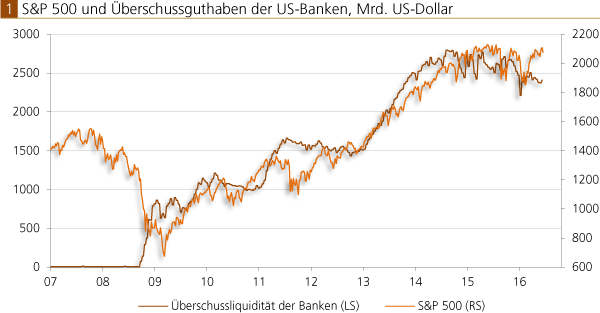

Bislang hat die Zentralbankliquidität geholfen, die Aktienkurse wieder in die Höhe zu befördern - und den Kreditzyklus in Gang zu halten.

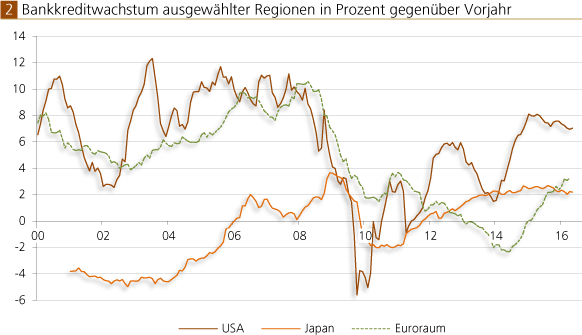

Das Bankkreditwachstum in den USA, Japan und dem Euroraum ist nach wie vor positiv - und trägt dazu bei, die Geldmenge auszuweiten.

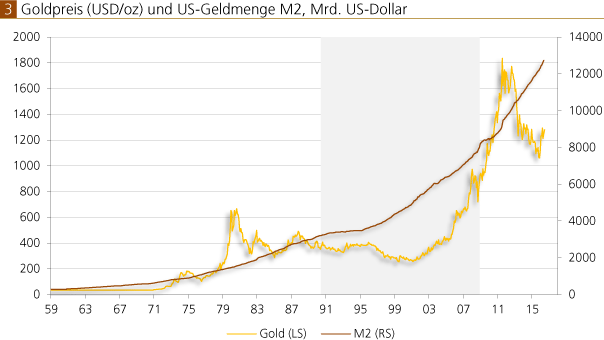

Gemessen an der Geldmengenentwicklung scheint der Goldpreis nach wie vor erhebliches Steigerungspotential zu haben.

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH