Aktuelle Trends am Goldmarkt: Shanghai, Schulden und Schwarze Schwäne

08.07.2016 | Michael J. Kosares

90% der weltweiten Goldproduktion gehen nach Shanghai

Jiao Jinpu, der Vorsitzende der Shanghai Gold Exchange (SGE), berichtet im Gold Investor Magazine des World Gold Council: "Im ersten Monat belief sich das Handelsvolumen des Shanghaier Goldreferenzpreises auf 105,91 Tonnen in Form von Gold-Kilobarren, was einem Umsatz von 27,94 Milliarden Renminbi und einem durchschnittlichen täglichen Handelsvolumen von 4,81 Tonnen entsprach. 102,1 Tonnen Gold wurden physisch ausgeliefert, um den großen Bedarf des Marktes nach physischen Edelmetallen zu decken."

In der Artikelserie "The China Syndrome" hebe ich die überwiegend physische Abwicklung des Goldhandels an der chinesischen Börse als entscheidenden Faktor hervor, der den Goldmarkt in den kommenden Jahren prägen wird. Das Zitat von Jiao Jinpu bestätigt die Bedeutung des physischen Handels am chinesischen Markt. Mehr als 96% des Handelsvolumens an der SGE lässt sich auf den Kauf und Verkauf von physischem Metall zurückführen. Preisspekulationen ohne Auslieferung, wie sie für die Handelsaktivitäten an der New Yorker COMEX charakteristisch sind, sind an der SGE nicht üblich.

Jiao beschreibt weiterhin, welchen Einfluss der Benchmark-Preis aus Shanghai auf die Goldderivate innerhalb Chinas hat. Goldkontrakte wie beispielsweise Leasingvereinbarungen, verschiedene Derivate sowie die Goldsparpläne der Geschäftsbanken basieren ihm zufolge auf dem Referenzpreis. Der physische Preis, der an der SGE gebildet wird, werde direkt auf die Derivate übertragen. Anders gesagt bestimmt der physische Handel die Goldpreisbildung in China und kann daher direkte Auswirkungen auf den Rest des globalen Goldmarktes haben.

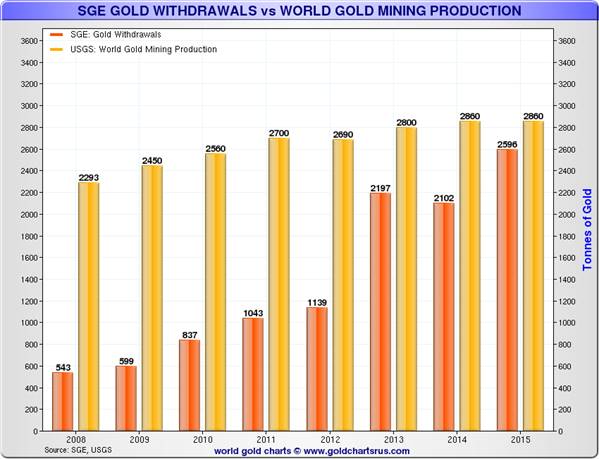

Der obenstehende Chart illustriert den Einfluss, den China auf die physischen Goldbewegungen am Weltmarkt hat. 2014 landeten 73,4% des weltweit geförderten Goldes in den Händen der chinesischen Investoren, Banken und Staatsreserven. 2015 gingen sogar 90,8% des geförderten Goldes nach China - gegenüber dem Jahr 2008, als der Anteil des Landes nur 23,7% an der Gesamtnachfrage betrug, ist das ein erstaunlicher Anstieg. Kurz gesagt verlässt sich der Rest der Welt zum größten Teil auf die bereits vorhanden, überirdischen Goldbestände.

Seit der Einführung des Shanghaier Referenzpreises haben die chinesischen Investoren und Trader den Goldpreis schon mehrfach auf ein höheres Niveau gehoben, auf welchem sich der Handel dann im Laufe des Tages in London und New York fortsetzte. (Ich möchte allerdings darauf hinweisen, dass die Chinesen den Goldpreis auch in die andere Richtung, also nach unten, beeinflussen können.) Da China der erste bedeutende Markt ist, der jeden Tag öffnet, ist das Land im weltumspannenden Goldhandel strategisch günstig positioniert, um das Trading an den anderen Märkten für den Rest des Tages zu prägen - einschließlich des Londoner und New Yorker Goldmarktes. Bis jetzt wurde in Shanghai meist jeweils der Trend bestätigt, der sich an den übrigen Handelsplätzen abzeichnete, oder abwärts gerichtete Preistrends wurden umgekehrt. Eine Situation, in der der Goldpreis am chinesischen Markt gegenüber den anderen Märkten signifikant gefallen ist, wurde bislang noch nicht beobachtet.

Da praktisch alle Trades mit physischem Metall abgewickelt werden, benötigen die Verkäufer eine zuverlässige Quelle für echtes Gold. Ein auf Papier geschriebenes Versprechen ist am Shanghaier Markt nicht ausreichend. Uns erreichen bereits die ersten Berichte über Londoner Goldhändler, die in der Schweiz einkaufen müssen, was eine Umkehr der zuvor üblichen Handelsbeziehungen darstellt, als die Schweizer Scheideanstalten ihr Gold hauptsächlich aus London bezogen. Das kann ohne Weiteres mit dem neuen Shanghaier Benchmark-Preis und dem "hohen Bedarf an physischem Gold in China" in Zusammenhang stehen, an den Jiao uns demonstrativ erinnert. Vier chinesische Banken sind mittlerweile sowohl am Londoner Goldpreis-Fixing als auch an der Bildung des Referenzpreises in Shanghai beteiligt und sind folglich perfekt positioniert, um Arbitragemöglichkeiten zwischen den beiden Märkten auszunutzen.

Aufkeimende Silbernachfrage in China

Aus dem Chart, der die Goldverkäufe an der SGE und die globale Goldproduktion gegenüberstellt, kann man verschiedene Schlussfolgerungen ziehen - unter anderem auch die, dass China womöglich die Bezugsquellen für physisches Gold ausgehen. Diese Beobachtung deckt sich auch mit den Berichten über chinesische Minengesellschaften, die seit Kurzem aggressiv versuchen, Goldminen außerhalb der Landesgrenzen zu erwerben, obwohl China bereits die weltweit größten Goldmengen fördert.

Eine weitere Facette erhält dieses Szenario dadurch, dass China im Hinblick auf seine Silberkäufe das Tempo womöglich ebenfalls erhöht, um seine Edelmetallstrategie zu ergänzen. Wie Sie anhand des folgenden Charts sehen können, ist die chinesische Silbernachfrage innerhalb der letzten beiden Jahren deutlich angestiegen - ein Trend, der von den Finanzmedien weitestgehend ignoriert wird. Im unteren Balkendiagramm ist gut zu sehen, dass die physische Nachfrage in den letzten zwei Jahren deutlich über den Werten der Vorjahre lag. Das stille, aber wachsende Interesse Chinas an Silber ist ein unterstützender Faktor für den Aufstieg des weißen Metalls vom Rohstoff zum monetären Metall, welches von Investoren als rettendes letztes Asset verwendet werden kann, da es neben Gold ein weiterer Vermögenswert ohne Gegenparteirisiko ist.

Der wahre Schwarze Schwan

"Du sagst: 'Ich dachte nicht, dass das geschehen würde.' Denkst du denn, dass es irgendetwas gibt, das nicht geschehen wird, wenn du weißt, dass es möglich ist, und wenn du weißt, dass es bereits geschehen ist?" - Seneca, 62 n. Chr.

Das Bexit-Referendum kam und ging, doch die Nachwirkungen bleiben. Viele werden das Ergebnis des Votums als Schwarzen Schwan interpretieren, doch per Definition war es das nicht. Damit ein Ereignis als Schwarzer Schwan eingestuft werden kann, muss es zumindest (a) unvorhergesehen sein und (b) extreme Konsequenzen nach sich ziehen. Diese beiden Kriterien hat Nassim Taleb, der den Ausdruck prägte, ursprünglich angeführt. Der Brexit erfüllt keines davon. Für einen Großteil der Öffentlichkeit kam er zwar überraschend, doch viele haben den Ausgang des Volksentscheids durchaus vorhergesehen, darunter auch eine Reihe von Hedgefonds-Spekulanten, die hohe Wetten darauf abgeschlossen haben. Was die Folgen betrifft, waren diese mit Sicherheit beunruhigend, aber nicht unbedingt extrem. Zudem lassen sie sich bislang noch gar nicht in ihrer Gesamtheit überblicken.

Es wäre jedoch ein Fehler zu glauben, dass der Sturm vorübergezogen sei, ohne größere Schäden zu hinterlassen. Henry Kissinger warnt z. B.: "Die Wirkung des britischen Referendums ist deswegen so tiefgreifend, weil sich die Emotionen, die das Ergebnis widerspiegelt, nicht auf Großbritannien oder Europa beschränken." Alan Greenspan beschreibt die aktuelle Lage des Finanzsystems als "schlimmste Zeit, an die ich mich erinnern kann, seitdem ich im öffentlichen Dienst arbeitete." Anders gesagt stehen wir vermutlich nicht unbedingt am Anfang vom Ende, aber am Ende des Anfangs, um Winston Churchills berühmte Mahnung zu zitieren.

Es wäre jedoch ein Fehler zu glauben, dass der Sturm vorübergezogen sei, ohne größere Schäden zu hinterlassen. Henry Kissinger warnt z. B.: "Die Wirkung des britischen Referendums ist deswegen so tiefgreifend, weil sich die Emotionen, die das Ergebnis widerspiegelt, nicht auf Großbritannien oder Europa beschränken." Alan Greenspan beschreibt die aktuelle Lage des Finanzsystems als "schlimmste Zeit, an die ich mich erinnern kann, seitdem ich im öffentlichen Dienst arbeitete." Anders gesagt stehen wir vermutlich nicht unbedingt am Anfang vom Ende, aber am Ende des Anfangs, um Winston Churchills berühmte Mahnung zu zitieren.Obwohl der Brexit selbst also wahrscheinlich nicht als Schwarzer Schwan zu werten ist, könnte man die allgemeine Unzufriedenheit der Bevölkerung, die ihn ausgelöst hat, vielleicht als solchen bezeichnen. An diesem Punkt betreten Gold und Silber wieder die Bühne. Selbstverständlich schoss die Nachfrage nach Edelmetallen im Vereinigten Königreich infolge des Referendums in die Höhe. Infolge ernster Herabstufungen der Kreditwürdigkeit des Landes und des Einbruchs des britischen Pfundes wird die erhöhte Nachfrage sich voraussichtlich langfristig etablieren. Die Bank of England wird alles in ihrer Macht Stehende tun, um auf dem Weg zum Brexit so viele Steine wie möglich beiseite zu räumen, doch wir leben in einer Zeit, in denen die Zaubertricks der Zentralbanken nicht mehr so gut funktionieren wie früher.

Außerhalb Großbritanniens wird die Nachfrage nach Gold wahrscheinlich schon allein deshalb zunehmen, weil zahlreiche Investoren weltweit schlussfolgern werden, dass weder die politische Situation noch die Wirtschaftslage des Vereinigten Königreichs auf der Welt einmalig sind. Schwarze Schwäne werden vielleicht eines Tages zu beiden Seiten des Großen Teiches gesichtet. Ein Investor mit gut diversifizierten Kapitalanlagen kann von einem Ereignis wie dem Brexit oder anderen geopolitischen Verschiebungen vielleicht überrascht werden, sein Portfolio jedoch nicht.

Eine Absicherung gegen den Cäsaropapismus

"Der Brexit", schreibt Ambrose Evans-Pritchard in der Zeitung The Daily Telegraph, "ist nicht die Ursache, und was wir derzeit beobachten, ist kein Übergreifen der Situation auf andere Staaten. Die jüngste Umfrage von Pew zeigt, dass der Ärger über Brüssel in Nordwesteuropa zum größten Teil genauso ausgeprägt ist, wie in Großbritannien. In Frankreich ist der Anteil der verärgerten Bevölkerung mit 61% sogar noch höher als im Vereinigten Königreich. Dieses Referendum war nie der Kampf zwischen Großbritannien und Europa, zu dem es so oft stilisiert wird. Es war vielmehr die erste Episode eines pan-europäischen Aufstandes gegen den Cäsaropapismus* des EU-Projekts und seiner technokratischen Priesterschaft. Es wird nicht die letzte bleiben." Zu dieser Einschätzung von Evans-Pritchard würde ich noch hinzufügen, dass der Aufstieg von Donald Trump und Bernie Sanders in den USA eine weitere Facette des gleichen Phänomens darstellt. Auch in den Vereinigten Staaten gewinnt eine vergleichbare Geisteshaltung an Einfluss.

(*Hinweis des Herausgebers: Wikipedia erklärt den Begriff Cäsaropapismus (von lat. caesar, "Kaiser", und papa, "Papst") als "Gesellschaftsform, in welcher der weltliche Herrscher gleichzeitig auch Oberhaupt der Kirche" ist. Wenn wir die Analogie von Evans-Pritchard weiterspinnen, wird die Brüsseler Bürokratie mit ihrer "technokratischen Priesterschaft" zum modernen Äquivalent des mittelalterlichen Vatikans. Der Austritt Großbritanniens aus der Europäischen Union könnte folglich mit der Abkehr Henrys VIII. von der römisch-katholischen Kirche gleichgesetzt werden - ein weiteres Beispiel, in dem Großbritannien eine länderübergreifende Spaltung mit dauerhaften Folgen anführte.)

Im Moment beschränken sich die Auswirkungen hauptsächlich auf die politische Ebene, doch es wird nicht lange dauern, bis die Märkte beginnen, die wirtschaftlichen und finanzpolitischen Nachwirkungen nur allzu deutlich zu reflektieren. Die unmittelbare, reflexartig negative Reaktion der Aktien- und Anleihemärkte, sowie die sofort einsetzende positive Entwicklung des Goldpreises werden in den nächsten Jahren vielleicht als erste fraktale Ereignisse angesehen, die einen Vorgeschmack geben sollten auf die darauf folgende, stärker ausgeprägte Instabilität.

Wenn dieser "Aufstand" wirtschaftliche Konsequenzen nach sich zieht, dann werden sich diese wahrscheinlich in den Anleihebewertungen niederschlagen. Neben dem crashenden britischen Pfund zählten tatsächlich auch die Schuldverschreibungen des Vereinigten Königreichs zu den ersten Opfern des Brexits, denn sie wurden von allen bedeutenden Rating-Agenturen herabgestuft. "Wir sind der Ansicht, dass die tiefen Gräben sowohl innerhalb der regierenden Conservative Party als auch innerhalb der gesamten Gesellschaft im Hinblick auf die Haltung gegenüber der EU nicht in naher Zukunft überwunden werden können und womöglich die Stabilität der Regierung gefährden und die politische Entscheidungsfindung bezüglich wirtschaftlicher und anderer Angelegenheiten erschweren werden", kommentierte Standard & Poor's die Lage.

Zwischen den Zeilen dieses Statements steht, dass Standard & Poor's die weitere Verstrickung Großbritanniens in das disinflationäre ökonomische Gewirr und das damit einhergehende systemische Risiko erwartet, das heutzutage zum Normalzustand geworden ist. Das Ereignis, das zum Anstieg des Goldpreises auf sein Allzeithoch von über 1.900 USD je Unze geführt hatte, war nebenbei bemerkt die Herabstufung der US-Schulden durch Standard & Poor's im August 2011. Vor dieser finalen Preisspitze hatte Gold seine Eignung als Absicherung gegen Disinflation im Rahmen der Finanzkrise von 2008-2009 bereits unter Beweis gestellt. Diese Entwicklung hatte viele Analysten und Investoren damals überrascht.

In dem gleichen Interview, das wir im ersten Abschnitt zitiert haben, fordert Alan Greenspan übrigens auch die Wiedereinführung des Goldstandards. In der Vergangenheit hatte der frühere Vorsitzende der US-Notenbank bereits zum privaten Goldbesitz geraten. "Gold stellt angesichts seines Wertes als Währung, die unabhängig vom politischen Kurs der Regierungen ist, heutzutage eine gute Kapitalanlage dar", so Greenspan. Auch Mervyn King, der ehemalige Gouverneur der Bank of England, hat die Sicherheit, die Gold bietet, auf ähnliche Wiese angepriesen, wie wir in der letzten Ausgabe des Newsletters berichteten.

Es wurde schon oft gesagt, dass es ohne einen allgemeine Goldstandard vernünftig sei, sich durch den Kauf von Goldmünzen und -barren selbst einen eigenen Goldstandard zu schaffen. Es ist weit mehr als nur von beiläufigem Interesse, dass zwei der angesehensten Zentralbanker der heutigen Zeit, die mit der Funktionsweise unserer modernen Weltwirtschaft engstens vertraut sind, Gold als sinnvolle Lösung für Privatanleger vorschlagen, die sich gegenüber den komplexen Verflechtungen des Systems absichern wollen.

Die US-Schulden - eine Bestandsaufnahme

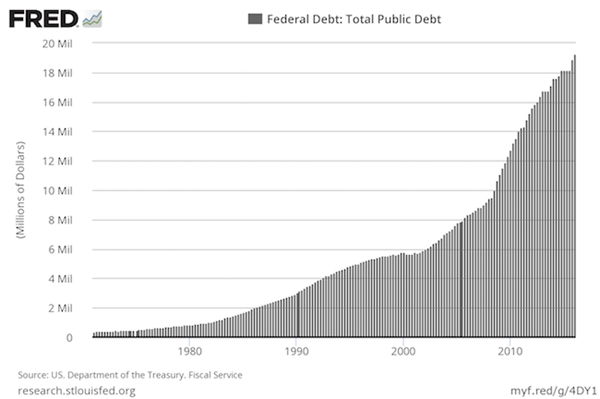

Bis zum 31. Mai 2016, d. h. in den ersten acht Monaten des laufenden Finanzjahres, das am 30. September endet, hat die US-Regierung die Staatsschulden um 1,115 Billionen Dollar erhöht. Diese belaufen sich nun auf insgesamt 19,265 Billionen US-Dollar.

Nach Angaben des Finanzministeriums liegt der durchschnittliche Zinssatz der US-Schulden bei 2,32%. In diesem Finanzjahr werden daher Zinszahlungen in Höhe von etwa 446 Milliarden Dollar fällig. Wenn die Federal Reserve die Zinsen innerhalb der nächsten Monate erfolgreich um 1% auf 3,32% erhöht, wächst dieser Betrag auf 640 Milliarden Dollar an.

Sollten wir aus irgendeinem verrückten Grund zu den durchschnittlichen Zinsen zurückkehren, die die Regierung im Jahr 2000 auf ihre Schuldverschreibungen zahlen musste - 6,63% - dann würden die Zinskosten plötzlich auf 1,277 Billionen USD explodieren. Das entspräche 39% der Gesamteinnahmen, die sich 2015 auf 3,249 Billionen USD beliefen.

Diese 6,63% würden vielleicht schon ausreichen, um unter den Ruheständlern auf der Suche nach einem zusätzlichen Einkommen für Begeisterung zu sorgen. Ein solcher Zinssatz könnte allerdings zur Folge haben, dass die US-Regierung nicht mehr zahlungsfähig und damit praktisch gesehen pleite ist. (Ein solches Szenario will jedoch niemand, weder wir, noch die Federal Reserve, noch die Kreditgeber der Vereinigten Staaten. Diese Zahl deutet daher an, wo die unerreichbare Obergrenze der Zinssätze in etwa liegen könnte.)

Um das Ganze ein wenig in Perspektive zu rücken: Allein die Militärausgaben lagen im Finanzjahr 2015 bei 598,5 Milliarden Dollar. Alles in allem schreiben wir wirklich viele rote Zahlen, tiefrot um genau zu sein. Wir wollten nur sichergehen, dass Sie alle wach sind. Schließlich ist Sommer, und das Leben ist leicht...

Andere Stimmen aus der Branche

Der Goldrausch

"George Soros kauft Gold. Donald Trump spricht davon, einen Teil der US-Schulden einfach nicht zurückzuzahlen. Diejenigen, die versuchen, Trumps Aussagen rational verständlich zu machen, interpretieren das teilweise als Plan, die Inflationsrate so stark zu erhöhen, dass der Wert der Schulden sinkt. Bill Gross warnt vor einer Supernova an den Anleihemärkten, die kurz vor der Explosion stehe. Peter Thiel spricht von einer nicht tragbaren Staatsschuldenblase. Die ultra-niedrigen, zum Teil sogar negativen Zinssätze und die scheinbar kaum vorhandene Inflation werden von den Wirtschaftstheoretikern, die von einer langfristigen Stagnation ausgehen und glauben, dass der aktuelle Staus Quo noch jahrelang in dieser Form bestehen wird, als selbstverständlich betrachtet.

Angesichts der Schulden der Industriestaaten wirkt diese Sichtweise jedoch wenig plausibel. Der zukünftige Weg mag die eine oder andere Windung aufweisen, scheint im Allgemeinen jedoch klar zu sein: Die Regierungen werden ihre Rechnungen in Zukunft weniger mit den Erträgen aus der produktiven Arbeit der Steuerzahler begleichen, sondern zunehmend mit Hilfe neu gedruckten Geldes. Gleiches gilt für Erhöhungen der Staatsausgaben. Inflation ist daher unvermeidlich." - Holman Jenkins: "How the Malaise Will End", Wall Street Journal

Ich bin mir nicht sicher, ob Mr. Jenkins in Bezug auf die Unvermeidbarkeit der Inflation richtig liegt. Am Ende läuft es jedoch auf die Frage hinaus, ob Sie als Investor oder Sparer die nötigen Schritte unternommen haben, um sich zu schützen. Wenn Sie das getan haben, dann wird die gesamte Debatte darüber, wo wir uns als Ergebnis dieser verfahrenen wirtschaftlichen Lage eines Tages wiederfinden werden, zur rein akademischen Angelegenheit, vergleichbar eher mit einem schwierigen Puzzle, als mit einer existenziellen Frage des finanziellen Überlebens. Soros hält Anteile an einem Gold-ETF, also rechnet er natürlich damit, dass der Preis steigen wird.

Was wir nicht wissen ist, ob er auch physisches Gold in Form von Münzen oder Barren besitzt, welches er an einem sicheren Ort aufbewahrt, d. h. ob er eine defensive Notreserve hat. Ich würde schätzen, dass er durchaus über derartige Rücklagen verfügt, insbesondere angesichts der Litanei an Bedenken, die er in einem anderen Artikel aufgezählt hat (eine Zusammenfassung des ebenfalls im Wall Street Journal veröffentlichten Beitrags können Sie hier lesen). Auf einen Preisanstieg zu setzen reicht einfach nicht mehr, wenn man zu einer solchen Weltsicht gelangt.

Die Weltwirtschaft ist keine Petrischale

"Es gibt Gesetze, die es der Medizinbranche untersagen, experimentelle Verfahren anzuwenden, bevor diese nicht deutlich weniger experimentell werden. Diese Gesetze nicht zu haben wäre äußerst gefährlich. Experimentelle Verfahren können ungewollte Konsequenzen haben und ihre Wirksamkeit muss genaustens geprüft werden, bevor sie weithin freigegeben und angewendet werden können. Wir als Gesellschaft erlauben es den Ärzten nicht, an jedem Patienten, der durch die Türen der Klinik tritt, experimentelle Verfahren auszutesten. Doch aus irgendeinem Grund gibt es in einem anderen Zweig der Wissenschaft zahlreiche Doktoren, die genau das mit ganzen Nationen und Wirtschaftsräumen machen. Das hier ist keine Petrischale. Das ist die Weltwirtschaft." - Gregory Marks, Analyst bei Citi FX: "Let's Take Stock: The Efficacy and Merit of Negative Rates"

Marks will mit seiner gegen die Zentralbanken gerichteten Salve deutlich machen, dass selbst die intelligentesten Köpfe mit den besten Intentionen von Zeit zu Zeit einen ganzen Staat in den Abgrund stoßen können. Der Standard-Ratschlag, sich gegen derartige Fehltritte mit Hilfe von Gold und Silber abzusichern, ist äußert simpel und für das Verständnis ist kein höherer akademischer Grad notwendig.

Dennoch ist diese Strategie heute noch genauso effektiv wie im Jahr 1789, als die französischen Assignaten an Wert verloren, oder 1923, als die Hyperinflation in Deutschland alptraumhafte Ausmaße annahm, oder 2008, als die Inflationsrate in Simbabwe auf 79,6 Milliarden % stieg. All das sind Beispiele für unbeabsichtigte Folgen einer aus dem Ruder gelaufenen Geldpolitik. Auch in diesen Fällen hatte eine fehlgeleitete Intelligenzia, die nur das Beste wollte, dieses Ungemach über die Bevölkerung gebracht. Die Wenigen, die Klugheit besessen hatten, einen Teil ihres Vermögens in Gold und Silber anzulegen, waren nach der Krise vielleicht ein wenig aufgewühlt, aber zumindest ihre Finanzen waren größtenteils intakt.

Der Beginn einer Super-Rally am Goldmarkt?

"Aktuell beobachten wir unter Umständen die frühen Phasen einer ähnlichen Super-Rally, die den Goldpreis bis auf 10.000 USD schießen lassen könnte. Falls das passiert, wird es diesmal im Vergleich zu 1980 einen entscheidenden Unterschied geben: Damals konnte man Gold für 100 $, 200 $ oder auch 500 $ kaufen und den Kursanstieg genießen. Bei der neuen Super-Rally werden Sie womöglich gar kein Gold mehr bekommen können. Sie werden im Fernsehen mitverfolgen, wie der Preis höher und höher klettert, aber nicht in der Lage sein, selbst etwas Gold zu kaufen. Das Angebot wird so begrenzt sein, dass nur die Zentralbanken, riesige Hedgefonds und ein paar Milliardäre überhaupt noch Gold auftreiben können. Die Bestände der Prägestätten und der örtlichen Münzhändler werden ausverkauft sein. Aufgrund dieser physischen Knappheit wird die Preisspitze noch viel extremer ausfallen, als 1980. Der richtige Zeitpunkt für Goldkäufe ist jetzt, vor die steile Super-Rally beginnt und das Angebot versiegt." - Bill Bonner, The Daily Reckoning

Wenn Sie zu den regelmäßigen Lesern dieses Newsletters zählen, werden Sie das von Bill Bonner beschriebene Szenario wiedererkennen. Wie wir schon oft erwähnt haben, ist der perfekte Zeitpunkt für den Kauf von Gold, wenn alles ruhig ist und die Preise günstig sind. Selbst nach den starken Kursgewinnen infolge des Brexit-Votums ist Gold noch immer ein Schnäppchen.

© Michael J. Kosares

USAGOLD / Centennial Precious Metals, Inc.

Der Artikel wurde am 02.07.2016 auf www.gold-eagle.com veröffentlicht und exklusiv für GoldSeiten übersetzt.