Schöne neue Welt der Negativzinsen

28.07.2016 | John Mauldin

Der Feind rückt näher. Nachdem sie Japan im Westen und Europa im Osten eingenommen haben, bedrohen die Negativzinsen Nordamerika nun von beiden Seiten. Die gigantischen Ozeane, die uns sonst vor Invasionen schützen, werden uns dieses Mal nicht helfen.

Irgendwann sollte jemand einmal zählen, wie oft ich die Vorsitzenden der Zentralbanken in diesem Newsletter namentlich erwähnt habe, seit ich im Jahr 2000 begann, meine Kommentare zu veröffentlichen. Die Ergebnisse würden wir dann für jeden Monat in ein Diagramm eintragen und ich möchte wetten, dass die Zahl der Erwähnungen 2007 plötzlich in die Höhe schoss und seitdem auf einem gleichbleibend hohen Niveau lag - falls sie nicht sogar noch gestiegen ist.

Kurz gesagt besteht genau darin unser Problem. Wir sollten nicht jedes Mal über die Zentralbanken und ihre Vorsitzenden sprechen müssen, wenn wir die Wirtschaft diskutierten. Die Geldpolitik ist nur eine von vielen Variablen in der großen Gleichung der Ökonomie und sollte wirklich nicht die wichtigste sein. Doch die Federal Reserve und ihre Zentralbank-Kollegen anderer Länder haben die Bühne schon seit fast einem Jahrzehnt hartnäckig in Beschlag genommen.

Das wäre vielleicht noch akzeptabel, wenn ihre Politik wenigstens sinnvoll wäre. Die im Übermaß verfügbaren Belege sagen jedoch etwas ganz anderes. Da man sich zur Stimulierung des Wirtschaftswachstums zu stark auf niedrige Zinsen verlassen hatte, haben die Zentralbanken diese schließlich bis auf Null Prozent gesenkt. Als diese Maßnahme versagte, entschied man sich für negative Zinssätze.

Jetzt haben auch die Negativzinsen nicht den gewünschten Effekt, also haben die Zentralbanken die grandiose Idee, sie noch weiter in den Minusbereich zu senken und gleich noch eine gewaltige Ladung an quantitativen Lockerungen und Neuverschuldungen hinterherzuwerfen, um die störrische Wirtschaft wieder auf Trab zu bringen. Paul Krugman rührt die Werbetrommel für mehr radikalen Keynesianismus so laut er nur kann und er hat zahlreiche Unterstützer. Unglücklicherweise besetzen diese die Schalthebel in der geldpolitischen Machtzentralen.

Unsere Zentralbanker haben nur einen einzigen Trick auf Lager. Den beherrschen sie ganz hervorragend, aber abgesehen von den Anhängern der Zentralbankphilosophie applaudiert niemand. Diejenigen von uns, die in der Realwirtschaft leben, werden zunehmend unruhiger.

Heute werden wir ein paar der Probleme betrachten, die die Fed in den USA und ihre Kollegen in den anderen Staaten verursachen. Ich denke in den USA sind wir an einem Punkt, an dem ein signifikanter Kurswechsel vielleicht helfen könnte, denn unser Schicksal ist zunehmend vorherbestimmt. Für Europa und Japan gibt es, fürchte ich, kein Zurück mehr. Daher sollten wir uns auf defensive Maßnahmen konzentrieren.

Das große Rätsel

Der unmittelbare Schock, den der Brexit verursacht hat, ist offenbar vorerst vorüber, doch Europa gleicht noch immer einem Minenfeld. Die Lage im italienischen Bankensektor droht in eine ähnlich verfahrene Situation zu münden, wie das bei der Krise in Griechenland der Fall war, mit Wut und Frustration auf allen Seiten. Diesmal stehen jedoch viel höhere Summen auf dem Spiel. Die großen Pläne der Europäischen Zentralbank haben den Süden Europas nicht vor krisenhaften Zuständen bewahrt.

Ich kann es nicht deutlich genug sagen: Italien ist von entscheidender Bedeutung und das Land steht kurz vor einem radikalen Bruch mit der Politik der Europäischen Union. Dieser Riss wird sich quer durch Europa fortsetzen, denn auch andere Staaten werden beschließen, in Hinblick auf ihr Bankenwesen einen eigenen Weg einzuschlagen.

Die italienischen Politiker können es nicht zulassen, dass ihre Bürger aufgrund von "Bail-ins" hunderte Milliarden, wenn nicht gar Billionen Euro verlieren. Derartige Verluste wären ein Desaster für Italien und hätten eine Deflation und Depression zur Folge, die der Situation in Griechenland nicht unähnlich wäre. Um ihre eigenen Banken zu retten, müssen die Italiener ihre Schuldenquote natürlich auf ein Niveau erhöhen, das ebenfalls dem griechischen gleicht. Wird die EZB einschreiten und die italienischen Staatsanleihen kaufen, damit die Zinssätze in einem vertretbaren Rahmen bleiben? Und wenn ja, wird sie das tun bevor oder nachdem Italien die EZB- und EU-Richtlinien verletzt?

Das Brexit-Referendum steht nicht direkt mit der Bankenkrise im Zusammenhang, aber es ist in diesem Kontext dennoch relevant. Die Abstimmung hat populistische Bewegungen in anderen Ländern gestärkt und die Politiker gezwungen, zu reagieren. Die übliche Brüsseler Taktik des Aussitzens und Verzögerns verliert ihre Wirkungskraft. Die damit einhergehende Unsicherheit spiegelt sich in den immer tiefer sinkenden Zinssätzen auf dem gesamten europäischen Kontinent wider.

So gestaltet sich die Situation also östlich der USA. An unserer westlichen Flanke, in Japan, wurden am letzten Wochenende Parlamentswahlen durchgeführt. Die japanischen Wähler teilen das Anti-Establishment-Fieber nicht, das den Rest der Industrieländer erfasst hat. Sie haben Premierminister Shinzo Abe und seinen Verbündeten eine solide Mehrheit verschafft. Offenbar sind sie entweder zufrieden mit der als "Abenomics" bekannten Wirtschaftspolitik Japans oder sie sehen keine bessere Alternative.

Der Ausbau seiner parlamentarischen Mehrheit gibt Abe den Rückhalt, den er benötigt, um die japanische Verfassung abzuändern und den darin festgeschriebenen Grundsatz der pazifistischen Außenpolitik zu entfernen. Das wäre weniger ein Zeichen für aufkommenden Nationalismus, sondern vielmehr ein neuer wirtschaftlicher Impuls. Wenn sich die Verteidigungsausgaben wie erwartet mehr als verdoppeln, dann würde das den japanischen Schiffswerften, Fahrzeugherstellern und der Elektroindustrie starken Auftrieb geben.

Der geldpolitische Kurs, den die Bank of Japan mit den negativen Zinssätzen und den ungeheuer umfangreichen Anleihekäufen verfolgt, wird künftig also unvermindert fortgesetzt und womöglich sogar verstärkt. Ob dieses Vorgehen funktioniert, ist dabei schon fast nebensächlich. Die Regierung zeigt, dass sie "etwas unternimmt" und unterdrückt die unmittelbaren Symptome der wirtschaftlichen Malaise.

Die Bank of Japan ist der japanische Anleihemarkt. Die Zentralbank kauft alles, was auf den Markt gelangt und wird in diesem Jahr zusätzliche 40 Millionen Yen (400 Milliarden US-Dollar) ausspucken müssen, allein um ihre Zielvorgaben für die Anleihekäufe zu erfüllen - von einer etwaigen Erhöhung der quantitativen Lockerungen in einem verzweifelten Versuch die Inflationsrate anzuheben ganz zu schweigen.

Ausländische Spekulanten zählen mittlerweile zu den größten Besitzern japanischer Anleihen und viele japanische Rentenfonds sowie andere Institutionen sind verpflichtet die Staatsanleihen zu halten und verkaufen daher nicht. Die Ironie an dieser Sache ist, dass die Regierung nur etwa halb so viele Anleihen herausgibt, wie die Bank of Japan kaufen möchte. Irgendwann in diesem Jahr muss die japanische Notenbank also etwas Neues ausprobieren. Die Frage ist nur, was?

Ok, hier kommt jetzt etwas für die Verschwörungstheoretiker da draußen. "Helikopter-Ben" Bernanke war erst kürzlich in Japan und hat sich privat sowohl mit Premierminister Abe als auch mit Haruhiko Kuroda, dem Vorsitzenden der Bank of Japan, getroffen.

Die Menge verfügbarer Anleihen, die die japanische Zentralbank kaufen kann, ist begrenzt. Zudem hat sie bereits große Kontingente an Aktien und anderen für eine Zentralbank eher unkonventionellen Vermögenswerten aufgekauft. Welche anderen Optionen bleiben ihr also?

Eventuell könnte Japan seiner Notenbank gestatten sogenannte ewige Anleihen (perpetual bonds) mit sehr niedrigen Zinsen herauszugeben, um damit einen signifikanten Anteil der japanischen Staatsschulden zu übernehmen. Diese Möglichkeit wurde bei den Treffen mit Sicherheit diskutiert. Es ist nicht ganz klar, wie man Anleihebesitzer dazu bringt, ihre Schuldtitel herauszurücken, wenn sie das nicht wollen, aber vielleicht kann die Bank of Japan sie einfach zwingen, ihre alten Anleihen gegen die neuen ewigen Anleihen zu tauschen. Diese stünden dann in der Bilanz der Zentralbank und würden nicht mehr zu den Staatsschulden gerechnet. So kann man sein Schuldenproblem loswerden.

Das würde jedoch noch nicht zu der Inflation führen, die sich Abe und Kuroda so verzweifelt wünschen. Ich setze jetzt mal kurz meinen Aluhut auf (ZeroHedge wäre begeistert): Das einzige Land, das den Weg bereiten und als erstes mit einer großen Ladung Helikoptergeld experimentieren könnte, die direkt in den Taschen der einzelnen Bürger landet, wäre Japan. Und Ben Bernanke war gerade eben dort. Das sollte man im Auge behalten. So, ich nehme den Aluhut jetzt wieder ab.

Negativzinsen und die Fed: Yellen schlägt andere Töne an

Ich sage schon seit Längerem, dass ich der Ansicht bin, die Fed könnte die Zinssätze bei der nächsten Rezession möglicherweise in den Minusbereich senken. Vor ein paar Monaten habe ich das in meinem Artikel "The Fed Prepares to Dive" ausführlich dargelegt.

In diesem Zusammenhang ist vor Kurzem etwas Wichtiges geschehen und nur wenigen Menschen ist es aufgefallen. Zur Erklärung werde ich die bisherige Geschichte dieser Angelegenheit noch einmal auffrischen. Während einer Anhörung vor dem Kongress im Februar fragte ein Abgeordneter Janet Yellen, ob die Federal Reserve rechtlich gesehen befugt wäre, negative Zinssätze zu beschließen. Das war ihre Antwort:

"Um mit Bedacht planen zu können, versuchen wir immer, alle uns theoretisch zur Verfügung stehenden Optionen zu evaluieren, falls wir die Geldpolitik schneller straffen müssen als erwartet, oder falls das Gegenteil eintritt. Wir haben uns also auch mit [den Negativzinsen] befasst. Ich kann Ihnen nicht sagen, dass die rechtlichen Fragen in dieser Hinsicht bereits eingehend geprüft wurden. Mir ist kein Umstand bekannt, der [die Senkung der Zinssätze in den negativen Bereich] verhindern würde. Aber ich weise darauf hin, dass nicht alle rechtlichen Fragen abschließend geklärt sind."

Damals hatte Yellen also keine eindeutige Antwort parat.

Ein paar Wochen später schickte sie einen Brief an den republikanischen Kongressabgeordneten Brad Sherman, der gefragt hatte, was die Fed während der nächsten Rezession tun würde und ob sie berechtigt sei, Negativzinsen einzuführen. Sie hat die Frage der rechtlichen Grundlage nicht direkt beantwortet, doch Bloomberg berichtete am 12. Mai, dass Sherman die Antwort so interpretierte, als würde die Fed glauben, dass sie dazu berechtigt sei. In dem Brief merkte Yellen auch an, dass die Negativzinsen in anderen Staaten offenbar Wirkung zeigten. (Dem stimme ich zu - ich denke bloß nicht, dass diese Wirkung positiv ist.)

Springen wir noch ein paar Wochen weiter in die Zukunft zum 21. Juni, als Yellen erneut vor dem Kongress erschien. Sie hat uns noch tiefer in den Kaninchenbau gelockt und frei heraus gesagt, dass die US-Notenbank das Recht hat, Negativzinsen zu beschließen. Gleichzeitig leugnete sie jedoch jegliche diesbezüglichen Absichten: "Wir denken nicht, dass eine Lockerung nötig sein wird, und falls doch, stehen [Negativzinsen] nicht auf unserer Liste."

Das war zwei Tage vor dem Brexit-Referendum, welches während einer Sitzung in der Woche zuvor diskutiert wurde, wie wir aus den Protokollen wissen. Mich interessiert jedoch eher die Frage der rechtlichen Grundlage. Wenn wir den unter Eid gemachten Aussagen Yellens gegenüber dem Kongress Glauben schenken wollen, dann wissen wir drei Dinge:

- 1. Im Februar waren die rechtlichen Fragen hinsichtlich der Negativzinsen noch nicht "abschließend geklärt".

- 2. Im Mai war Yellen nicht bereit zu erklären, dass die Federal Reserve zur Senkung der Zinsen in den Minusbereich berechtigt sei.

- 3. Im Juni hatte sie keinen Zweifel daran, dass Negativzinsen rechtlich betrachtet möglich sind.

Als ich im Februar über dieses Thema schrieb, sagte ich, dass man der Rechtsabteilung der Fed die Anwaltslizenzen entziehen sollte, falls deren Mitarbeiter die gesetzlichen Grundlagen nicht vollständig ausgelotet haben. Offensichtlich hatten sie das bereits getan. Fazit: Indem sie die Rechtsfrage abschließend beantwortet hat, hat die Notenbank das Fundament für die Senkung der Zinsen in den negativen Bereich gelegt. Ich bin mir sicher, dass Yellen die Wahrheit gesagt hat, als sie letzten Monat meinte, es gebe keinerlei Pläne dieser Art.

Pläne können sich ändern. Die Fed betont immer wieder, dass sie ihre Entscheidungen von den Wirtschaftsdaten abhängig macht. Wenn die Daten signalisieren, dass wir uns in einer Rezession befinden, ist es meiner Meinung nach durchaus möglich, dass die Notenbank auf Negativzinsen zurückgreift, um die Wirtschaft zu stimulieren. Allerdings glaube ich nicht, dass das funktionieren wird.

Wenn der Durchschnitt bei Null liegt

Ich will damit nicht sagen, dass die Fed die Zinsen in diesem Monat oder in diesem Jahr unter Null Prozent senkt - aber letzten Endes wird sie es tun. Wenn das nicht bis spätestens Ende 2018 geschieht, wäre ich überrascht.

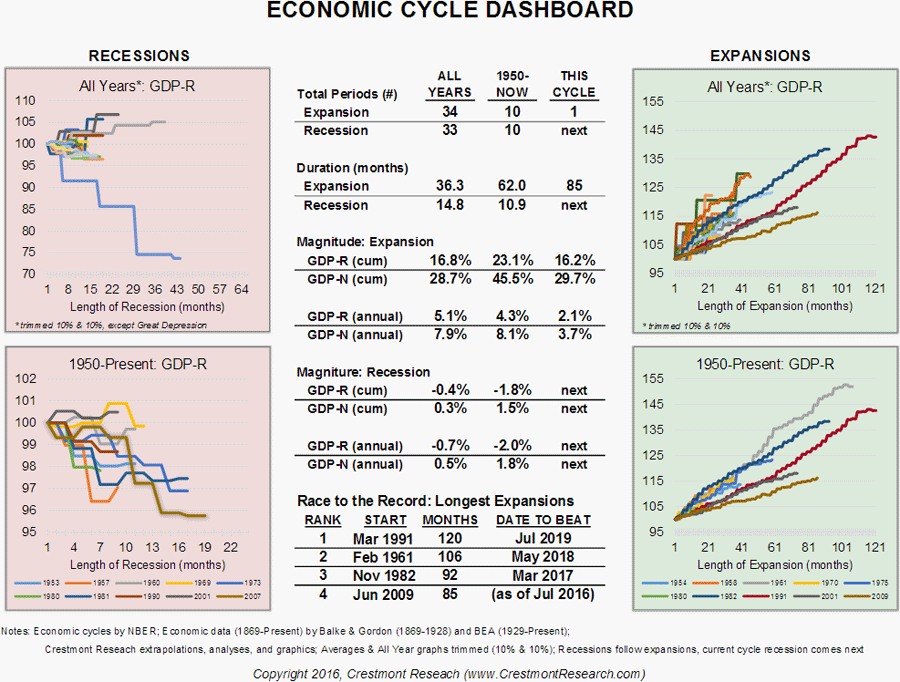

Die nächste Rezession wird hauptsächlich deshalb ziemlich schwer werden, weil wir uns nie richtig von der letzten erholt haben. Mein Freund Ed Easterling von Crestmont Research hat seine Übersichtsseite zu den Wirtschaftszyklen aktualisiert. Hier ist sein Chart:

Die aktuelle Wachstumsphase ist die viertlängste seit 1954, aber auch die schwächste. Seit 1950 betrug das jährliche Wirtschaftswachstum in Zeiten des Aufschwungs im Durchschnitt 4,3%. Diesmal liegt das durchschnittliche Wachstum in den sieben Jahren nach der Großen Rezession nur bei 2,1%, d. h. die Wirtschaft ist seit dem Beginn der sogenannten "Erholung" insgesamt nur um 16% gewachsen (Ed sagt, er will den Ausdruck "Erholung" in Zukunft vermeiden).

Wenn es sich um einen durchschnittlichen Wiederaufschwung handeln würde, hätten wir bereits ein Wirtschaftswachstum von 34% verzeichnet. Es ist also kein Wunder, dass die Löhne kaum steigen und die Zahl der neu geschaffenen Arbeitsplätze, die Haushaltseinkommen und zahlreiche andere Statistiken so dürftig aussehen. Ich gehe davon aus, dass die nächste Erholungsphase noch schwächer ausfällt als die derzeitige. Die Gründe dafür habe ich in einem anderen Artikel dargelegt, werde jedoch auch künftig noch einmal darüber schreiben. Der aktuelle Aufschwung ist der schwächste der letzten 60 Jahre - und zwar gerade deshalb, weil die Geldpolitik das Wachstum behindert.

Kombinieren wir die klägliche Erholung nun mit den Negativzinsen. Wenn die Assetpreise langfristig gesehen die Zinssätze und das Wirtschaftswachstum widerspiegeln und beides knapp über oder unter Null liegt, können wir dann wirklich erwarten, dass Aktien, Rohstoffe und andere Vermögenswerte an Wert gewinnen?

Das Ergebnis dessen ist, dass jede traditionelle Investitionsstrategie, von der Sie vielleicht überzeugt sind, wahrscheinlich schon bald nicht mehr funktionieren wird. Sie brauchen nur die europäischen Rentenfonds und Versicherungsgesellschaften zu fragen, die derzeit versuchen müssen, in einer Welt ohne Rendite und mit negativen Zinsen auf irgendeine Weise einen Gewinn herbeizuzaubern.

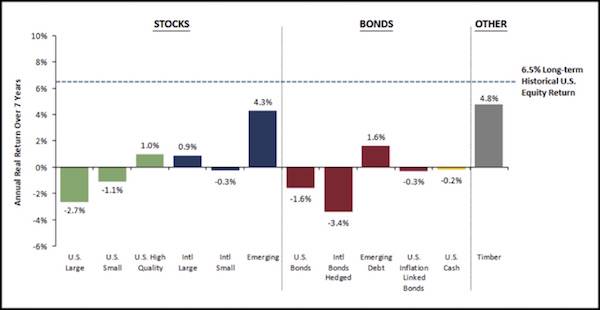

Wenn die Vorhersagen zur langfristigen Entwicklung der Rendite korrekt sind, dann ist vielleicht gar nichts mehr sicher. Der nächste Chart zeigt die jüngsten Prognosen von GMO für die nächsten sieben Jahre, geordnet nach Anlageklassen:

Sehen Sie die gestrichelte Linie, die kein einziges Asset auch nur ansatzweise erreicht? Das sind die durchschnittlichen Kursgewinne von 6,5%, mit denen wir nach Angaben vieler angeblich kluger Investoren an den Aktienmärkten auf lange Sicht vernünftigerweise rechnen können. GMO hält das keineswegs für vernünftig, zumindest nicht für den Zeitraum der nächsten sieben Jahre.

Wenn GMO recht behält - und die Analysten von GMO liegen meistens richtig - und Sie irgendeine Form der strategischen oder teilweise strategischen Asset Allocation verfolgen, dann können Sie für die nächsten sieben Jahre mit einem Gewinn von etwa 0% rechnen. Wenn Sie Glück haben.

Haben Sie den fast unsichtbaren gelben Balken mit einem Ertrag von -0,2% bemerkt, unter dem "U.S. Cash" steht? Negative Realzinsen (inflationsbereinigt) auf Bargeld über mehrere Jahre hinweg? Darauf können Sie wetten. Willkommen in der schönen neuen Welt der Negativzinsen nach amerikanischer Art. Hätten Sie dazu gerne eine große Tüte Pommes?

Ungeachtet aller Fantasien der Federal Reserve sind negative Zinssätze "normalen" Kapitalerträgen keineswegs zuträglich, ganz egal in welcher Anlageklasse. GMO zufolge versprechen Schwellenmarktaktien und Holz noch die größten Gewinne. Diese Märkte sind gleichzeitig so eng, dass nicht alle Anleger gleichzeitig dort investiert sein können. Stellen Sie sich also schon einmal darauf ein, in der Klemme zu sitzen.

© John Mauldin

www.mauldineconomics.com

Dieser Artikel wurde am 16. Juli 2016 auf www.mauldineconomics.com veröffentlicht und exklusiv für GoldSeiten übersetzt.