Paradigmenwechsel in der Politik und an den Märkten: Die Zeit für Goldinvestments ist gekommen

12.08.2016 | Claudio Grass

In den letzten Monaten sind wir Zeugen einer Reihe von Schlüsselmomenten der Politikgeschichte geworden, von Großbritanniens Entscheidung die EU zu verlassen, über mehrere Terroranschläge in Frankreich und Deutschland, bis hin zum gescheiterten Militärputsch in der Türkei, direkt vor der Haustür Europas. Hinsichtlich der politischen Stabilität Europas und der Zukunft der EU sind sich zahlreiche Beobachter mittlerweile unschlüssig.

Diese Sorgen sind überaus berechtigt, denn die Geopolitik ist der bedeutendste Faktor, der die Märkte in Aufruhr versetzen kann. Die risikoreichen Zeiten, in denen wir leben, unterstreichen die Bedeutung kluger Investitionsentscheidungen zum Schutz des eigenen Vermögens.

Helikopter-Hoffnungen

Seit Ben Bernankes Besuch in Japan haben die Märkte mit höchster Euphorie auf die Gerüchte über Helikoptergeld reagiert. Dabei manifestiert sich darin nur ein weiteres Symptom der Abhängigkeit unserer Wirtschaftsräume von der lockeren Geldpolitik und den finanziellen Hilfen, die "umsonst" bereitgestellt werden. Helikoptergeld ist die nächste Evolutionsstufe der auch als QE bekannten quantitativen Lockerungen und versinnbildlicht die scheiternden geldpolitischen Maßnahmen, für die sich unsere Zentralbanker entschieden haben und an denen sie stur festhalten.

Trotz einer langen Serie aggressiver Interventionen weigert sich die Konjunktur hartnäckig wieder in Schwung zu kommen. Die Lösung, die die Zentralbanken diesmal dafür vorschlagen, besteht in der direkten Injektion neu gedruckten Geldes in die Wirtschaft, ohne das Bankensystem in den Prozess miteinzubeziehen.

Der Gedanke dahinter ist, dass diese Maßnahme dort Wirkung zeigen wird, wo QE versagt hat: Diesmal fließen die finanziellen Mittel direkt an den Konsumenten und können nicht innerhalb von Banken oder anderen Institutionen gefangen bleiben. Aus diesem Grund, so die Theorie, wird das Geld ausgegeben, die Nachfrage unweigerlich stimuliert und das allgemeine ökonomische Wohlergehen des gesamten Landes wiederhergestellt. Auch die Inflationsziele der Zentralbanken sollen auf diese Weise erreicht werden.

Selbst wenn solch ein verantwortungsloser und verzweifelter Schritt die Lage kurzfristig verbessert, sind seine Konsequenzen auf lange Sicht potentiell extrem schädlich: Aufgrund ihrer Konzeption wäre diese Maßnahme von Natur aus unumkehrbar und würde die schon jetzt schwache monetäre Basis unserer Wirtschaft weiter zersetzen.

Wird die Unzufriedenheit der Wähler die politische Landschaft umformen?

Mit der Gründung der EU wurde auch die Brüsseler Vision von einer vollständigen Integration des Kontinents geboren. Seitdem bestand die allgemeine Annahme, dass der nächste logische Schritt in Richtung der restlosen Vereinigung aller Mitgliedstaaten zu einem einzigen europäischen Superstaat gehen würde. Das war der Plan - zumindest bis zum Brexit-Schock.

Auf jede Aktion folgt eine Reaktion und die Reaktion Brüssels auf den EU-Austritt des Vereinigten Königreichs steht noch aus. Es wird entweder zu einer Umformung der EU in eine föderalistische Struktur oder zur Intensivierung den Zentralisierung kommen. Letzteres würde die nationalistische Stimmung weiter schüren, die insbesondere infolge der jüngsten Terroranschläge in Frankreich und Deutschland verstärkt aufgeflammt ist. (In der aktuellen Ausgabe unseres Newsletters "Global Gold Outlook" widmen wir diesem Thema einen gesonderten Artikel.)

Diese Tendenzen beschränken sich jedoch nicht allein auf Europa - in vielen Staaten sind die Wähler unzufrieden mit ihren Führungskräften. Regierungen werden scheitern, wir wissen nur noch nicht, welche. Obwohl die Präsidentschaftswahlen der USA im November bereits näherrücken, können wir auch hier nicht vorhersehen, wie sie ausgehen werden und in welche Richtung sich die Vereinigten Staaten anschließend in politischer und ökonomischer Hinsicht entwickeln werden.

Der nahende Kollaps des Petrodollar-Systems

Das globale Finanzsystem ist in eine Sackgasse geraten, die bereits durch die Konstruktion und Struktur des Systems bedingt war. Das Petrodollar-System, welches den US-Dollar zur weltweiten Reservewährung machte, war, wie wir schon früher erklärt haben, dazu bestimmt, eine künstliche Nachfrage nach Dollars zu schaffen, aus der ein Leistungsbilanzdefizit resultierte. Das Dollarangebot wurde durch Ölimporte in die Vereinigten Staaten weiter vergrößert. Der Wirtschaftswissenschaftler Robert Triffin argumentiert, dass die USA dieses kontinuierliche Angebot und daher auch die Fortführung des Leistungsbilanzdefizits nicht garantieren können.

Die Folge wäre dann zwangsläufig eine Kontraktion der US-Wirtschaft, die rasch auf andere Länder weltweit übergreifen würde.

Genau dazu ist es seit dem Einbruch der Ölpreise gekommen. Eine der Hauptursachen war der Boom der amerikanischen Fracking-Industrie, die die Abhängigkeit der USA von den Ölimporten verringerte: Weil nur noch eine geringere Menge Petrodollars in der Weltwirtschaft im Umlauf war, verringerte sich auch das Leistungsbilanzdefizit. Ironischerweise haben die USA damit selbst das System sabotiert, das ihre politische und wirtschaftliche Vorherrschaft sichern sollte. Die Ansichten von Ron Paul und anderen (selbst Alan Greenspan) werden dadurch bestätigt - eine Rückkehr zum Goldstandard wäre die Lösung für die Probleme unseres Finanzsystems.

Auf Gold können Sie sich immer verlassen

Die öffentliche Unzufriedenheit mit den Regierungen steht in direktem Zusammenhang mit deren Unvermögen, die Erwartungen zu erfüllen oder ihre nach der Finanzkrise 2008 gemachten Versprechen halten. Statt an den Wurzeln der Probleme anzusetzen, erleben wir, wie immer mehr Geld mit Hochdruck in die Märkte gepumpt wird.

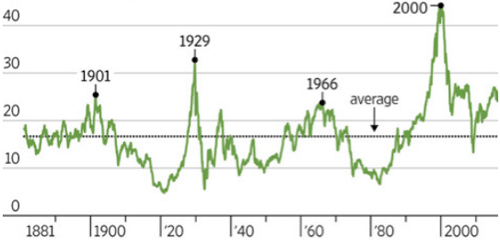

Die Investoren waren begeistert über den Boom an den Aktienmärkten, obwohl die Wertpapiere in Wirklichkeit absurd überbewertet sind und die Kurse auf völlig irrationalen Niveaus notieren. Prof. Robert Shiller zufolge, der das konjunkturbereinigte Kurs-Gewinn-Verhältnis entwickelte, hat diese Kennzahl derzeit wieder das gleiche Niveau wie im November 2007 erreicht, kurz nachdem die US-Aktienkurse vor der Krise auf Höchstwerte gestiegen waren. Wie der folgende Chart zeigt, liegt das Shiller-KGV zudem 50% über dem langfristigen Durchschnitt seit 1881.

Auch der Markt für US-Staatsanleihen hat unterdessen neue Rekordwerte erreicht. Thorsten Polleit hat die Berechnung des Shiller-KGVs inzwischen so weiterentwickelt und angepasst, dass es auf den US-Anleihemarkt angewendet werden kann. Das Verhältnis zeigt nun, wie viele Jahre es dauert, bis die Kapitalerträge aus den Anleiherenditen der ursprünglich investierten Summe entsprechen. Je höher das Verhältnis ist, desto größer ist folglich auch das Risiko, das ein Investor trägt. 1872 lag das KGV bei 20. Heute ist es auf das schockierende Niveau von 70 angestiegen!

Dem Shiller-KGV zufolge ist der Aktienmarkt überbewertet*:

*Das Shiller-KGV wurde entwickelt, um die realen Kursgewinne über einen Zeitraum von zehn Jahren hinweg zu glätten und jegliche Fluktuationen der Nettoerträge zu eliminieren, die im Laufe eines Konjunkturzyklus entstehen können. Es misst den durchschnittlichen realen Gewinn pro Aktie über die letzten zehn Jahre und setzt diesen ins Verhältnis zum aktuellen Kurs.

Das Wall Street Journal schrieb, die Investoren seien "eher trübselig als enthusiastisch". Alan Greenspan sprach 1996 von "irrationalem Überschwang". Die Investoren wurden von der misslichen und unvorteilhaften Marktlage in die Enge getrieben, ein wirtschaftlicher Abschwung steht bevor, Negativzinsen sind weit verbreitet und die Zukunft Chinas und Europas bereitet nach wie vor Sorgen: Es gibt keinen echten Ausweg.

Werfen wir einen Blick auf die Reaktionen der Investoren auf den Brexit. Das britische Pfund stürzte gegenüber dem US-Dollar ab und fiel auf den tiefsten Stand seit 30 Jahren. Die Wall Street erlebte den größten Abverkauf seit zehn Monaten, während der Goldpreis in die Höhe schoss und nach Angaben der London Bullion Market Association LBMA am 24. Juni fast 4% zulegte. Diese Rally wurde erst am 7. Juli unterbrochen.

Analysten zufolge war dieses Jahr eines der bislang stärksten für den Goldkurs, der seit Jahresbeginn rund 25% im Plus liegt. Das Edelmetall erholt sich gerade von seinem letzten Bärenmarkt. Auf kurze Sicht könnte es erneut zu einem Einbruch der Preise kommen, doch die Hausse ist noch längst nicht vorüber.

Der ausschlaggebende Faktor ist in diesem Zusammenhang die Zukunft - und die ist voller Unsicherheit. Was wir mit Sicherheit sagen können, ist dass die zunehmend negative Stimmung gegenüber unseren Regierungen, die in wirtschaftlicher und politischer Hinsicht versagt haben, es notwendig macht, Vermögen vor den kommenden Entwicklungen zu schützen. Wenn Sie Gold noch keinen Platz in Ihrem Portfolio eingeräumt haben, ist jetzt die Zeit dafür gekommen.

© Claudio Grass

Global Gold

Dieser Artikel wurde am 03.08.2016 auf www.goldandliberty.com veröffentlicht und exklusiv für GoldSeiten übersetzt.