Der Edelmetallmarkt schreibt Geschichte

17.08.2016 | Mark J. Lundeen

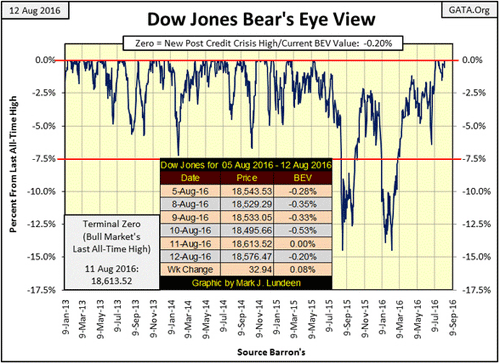

Am Donnerstag dieser Woche hat der Dow Jones ein neues Allzeithoch verzeichnet, das achte seit dem 12. Juli.

Wenn wir einen Blick auf die 52-Wochen-Hochs und -Tiefs im folgenden Chart werfen, sehen wir, dass die grüne Linie, die den Höchstkurs des Aktienindex innerhalb der letzten 52 Wochen anzeigt, auf über 18.500 Punkte gestiegen ist.

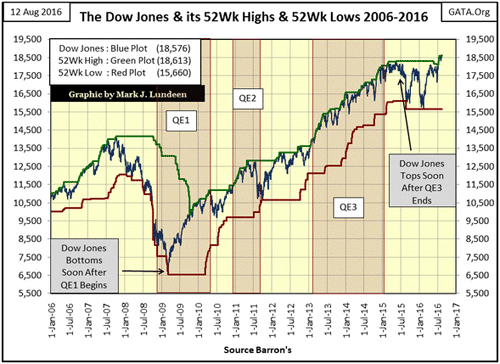

Doch nicht nur der Dow Jones notiert in dieser Woche auf Rekordniveau. Auch drei Indices der NASDAQ haben die Woche mit Spitzenwerten beendet und alle Indices vom 4. bis zum 13. Platz in der untenstehenden Tabelle sind weniger als 1% von einem neuen Allzeithoch entfernt. Dennoch ist bei den großen Börsenindices nicht alles in Butter, denn der Dow Jones Transports (Nr. 21) ist hinter den Dow Jones Industrials zurückgefallen (Nr. 11).

Die NASDAQ-Indices für den Bankensektor (Nr. 22) und den Finanzsektor (Nr. 23) liegen 16,7% bzw. 38% unter ihren letzten Allzeithochs, und diese Hochs wurden noch vor der Krise von 2008 verzeichnet. Die Aktien der Banken und Finanzgesellschaften entwickeln sich noch immer schlecht, selbst nach Kapitalunterstützungen in Billionenhöhe durch die US-Notenbank Federal Reserve und das Finanzministerium.

Ich weiß übrigens auch, was der Problem dieser Aktien ist: Die Finanzinstitutionen sind wie Untote. Sie sind gelähmt durch Nennwerte in Höhe von Dutzenden Billionen Dollar und toxische Positionen an den Derivatemärkten. Ohne die ständigen geldpolitischen Eingriffe, die durch Manipulation der Marktwerte und der Zinssätze große Verluste verhindern, wären die "Too-big-to-fail"-Banken längst in ein selbst geschaffenes Schwarzes Loch gestürzt.

In den Jahren 2008 und 2009 ist genau das fast geschehen, als die Derivate, die angeblich eine Absicherung gegen den Ausfall von Subprime-Hypotheken darstellten, plötzlich im Minus lagen und die Banken ihre Zahlungsverpflichtungen in Höhe von Billionen von Dollars gegenüber den Gegenparteien nicht mehr erfüllen konnten. Deswegen hängen sie nun schon seit neun Jahren am Tropf der Zentralbanken. Ohne diese Finanzspritzen wären die systemtragenden Banken längst untergegangen.

Ich behalte die Bankenaktien und den Finanz-Index der New Yorker Börse daher im Auge, genau wie die Gold- und Silberpreise.

Angesichts der guten Performance der bedeutenden Aktienindices, die wir in der obenstehenden Tabelle gesehen haben, könnte man sich die Frage stellen, warum man seine Zeit mit riskanten Investitionen in die Edelmetalle und die entsprechenden Minengesellschaften verschwenden sollte. Ich stelle mir diese Frage nicht, aber genügend andere Marktkommentatoren tun das. Woche für Woche ist es das gleiche Spiel: Nie bekommen wir positive Neuigkeiten zu Gold, Silber oder den Minenunternehmen zu lesen. Es ist deprimierend. Dennoch ist die derzeit weitverbreitete Abneigung gegenüber Edelmetallinvestments völliger Unsinn, denn der gesamte Sektor befindet sich schon seit Jahresbeginn im Aufwärtstrend.

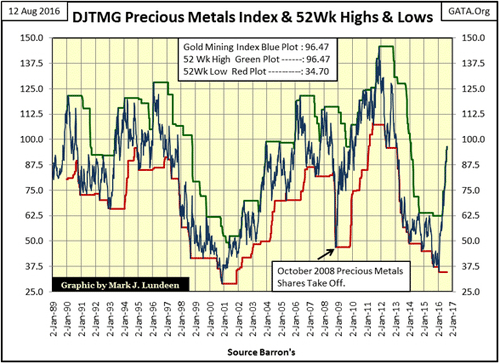

Sehen Sie sich den Goldminen-Index des Dow Jones an (per Schlusskurs am Freitag): Seit seinem Tief im Januar hat der Index 178% zugelegt. Außerdem hat er seit Mitte April zwölf neue 52-Wochen-Hochs verzeichnet. Der Gold Mining Index von Barron's und der Philadelphia Gold and Silver Index XAU haben sich ähnlich hervorragend entwickelt.

Hier noch ein paar Faktoren, die Sie beim Betrachten des folgenden Charts bedenken sollten: Zwischen November 2011 und Januar 2016 (mehr als vier Jahre lang) ging es für die Kurse der Goldunternehmen bergab und der Dow Jones Total Market Groups (DJTMG) Gold Mining Index fiel von 145,74 auf 34,70 Punkte. Das ist ein Unterschied von 111,04 Punkten bzw. ein Wertverlust von 76%. Die zwischen 2001 und 2011 erzielten Gewinne wurden damit fast vollständig wieder zunichte gemacht.

Seit der Barron's-Ausgabe von 25. Januar, vor sieben Monaten, ist der Goldminen-Index um 61,77 Punkte (von 34,70 auf 96,47) gestiegen, was einem Plus von 178% entspricht. Welcher andere Markt hat nach vier schrecklichen Jahren und Kursverlusten von 76% schon einen solch starken Wiederaufschwung erlebt? Der nächste Chart zeigt, dass hier gerade Geschichte geschrieben wird, und nur wenige Kommentatoren beobachten die Entwicklung in diesem Sektor. Besser kann ein Bullenmarkt gar nicht sein!

An einem gewissen Punkt werden die Kurse der Goldunternehmen korrigieren müssen, vielleicht sogar um bis zu 20%. Doch bislang ist das nicht geschehen und ich beginne zu vermuten, dass die Korrektur erst dann einsetzt, wenn der Gold- und der Silberkurs ihre jeweiligen Widerstandslinien bei 1.400 $ bzw. 21 $ durchbrochen haben. Sollten diese Schwellen überschritten werden, würde das den Goldaktien-Index des Dow Jones im obenstehenden Chart mit Sicherheit auf über 100 Punkte katapultieren.

Ist es ratsam, die Minenaktien auf diesem hohen Kursniveau kaufen? Nach den enormen Gewinnen der letzten sieben Monate fällt es schwer, auf kurze Sicht bullisch zu sein. Die Entscheidung liegt bei Ihnen. Ich habe jedoch das Gefühl, dass zahlreiche Investoren, darunter auch professionelle Vermögensverwalter, auf eine Korrektur und eine gute Einstiegsgelegenheit warten, seit der DJTMG-Goldminen-Index Ende April das erste 52-Wochen-Hoch seit viereinhalb Jahren erreichte. Bislang haben die Goldunternehmen den erwarteten Rücksetzer um 10-20% jedoch verweigert.

Warum also sollten sie jetzt korrigieren? Es gibt keinen Grund dafür, dass sie das tun müssen. Ich wäre nicht überrascht, wenn sich der Anstieg sowohl zeitlich als auch prozentual gesehen noch eine Weile fortsetzt, bevor wir die Korrektur bekommen, auf die alle warten.

Brauchen Sie noch mehr Aufmunterung? Dann sehen Sie sich die nächste Tabelle an. Seit der Barron's-Ausgabe von 28. Dezember 2015 sind die physischen Edelmetalle und die entsprechenden Unternehmensindices unter den Top 10 Investments (grün markiert). Mit Ausnahme des Dow Jones Utility Average (Nr. 14) haben die Indices der wichtigsten Märkte seit Jahresbeginn nur einstellige Gewinne verzeichnet (rot markiert). Und wo stehen die Banken? Fast am Ende der Liste, auf Platz 94. Immobilieninvestitionen (Real Estate Investments, REITS) liegen auf Platz 97. Geben die Märkte uns hier einen Hinweis auf künftige Probleme am Immobilienmarkt?

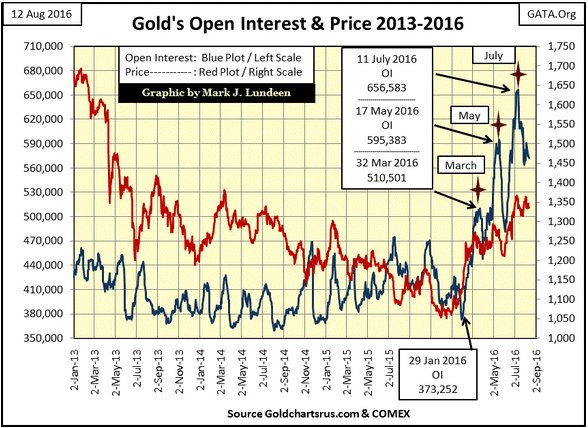

Kommen wir nun zum Open Interest am Goldmarkt der COMEX. Die jüngste Verringerung des Open Interest begann Anfang Juli und scheint vorerst beendet zu sein. Damit hat der Rückgang der ausstehenden Terminkontrakte nun bereits zum dritten Mal seit Januar 2016 nicht zum Einbruch des Goldpreises geführt. Wie geht es jetzt weiter? Wenn Sie eine bearishe Sicht auf die Edelmetalle haben, dann erwarten Sie natürlich, dass die nächste Preisbewegung abwärts gerichtet ist, aber ich bin optimistisch.

Da der Goldkurs in der obenstehenden Tabelle auf Platz 9 liegt und damit in diesem Jahr bislang fast alle anderen Anlageklassen deutlich übertroffen hat, werde ich nichts Schlechtes über Gold denken, sollte das Edelmetall eine vorübergehende Ruhepause einlegen. Der rot eingezeichnete Goldkurs im nächsten Chart zeigt, dass genau das seit Anfang Juli auch der Fall war.

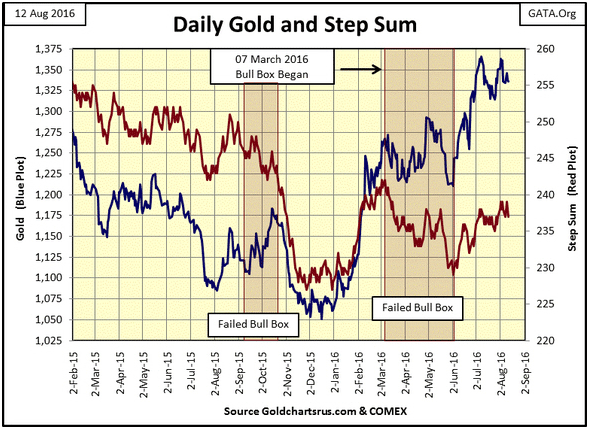

Im folgenden Chart ist der Goldpreis blau dargestellt und scheint sich vor dem nächsten Schwung nach oben tatsächlich nur etwas auszuruhen. Die rot dargestellte Stufensumme spiegelt die Marktstimmung wieder. Offenbar sind die Märkte nicht überzeugt davon, dass die seit letzten Dezember verzeichneten Gewinne real sind.

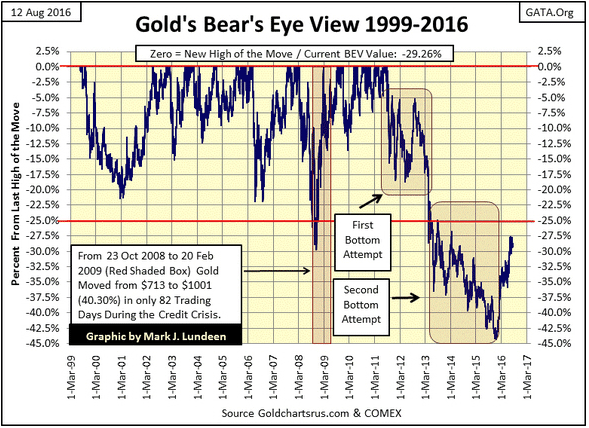

Nach dem 52 Monate andauernden Abwärtstrend, bei dem der Goldpreis 45% sank, überrascht es mich nicht, dass die Goldbullen ihr Vertrauen in den Markt erst langsam wiederfinden müssen. Wie der nachfolgende Bear's Eye View Chart zeigt, durchlief Gold seit August 2011 die tiefste und längste Korrektur der Hausse, die im Jahr 2001 begann.

Doch das waren die schlechten alten Tage. Heute stehen die Dinge an den Edelmetallmärkten anders. Wenn die Gold- und Silberbullen das verstehen, dann werden wir den gemeinsamen Anstieg des Goldkurses und seiner Stufensumme im obenstehenden Chart sehen. Dabei nehmen die Edelmetalle hoffentlich auch die Aktienkurse der Minengesellschaften mit nach oben auf dem Weg zu neuen Allzeithochs.

Wenn wir uns den "15 Count" des Goldkurses ansehen, d. h. die Netto-Anzahl der Tage mit Kursgewinnen innerhalb der letzten 15 Tage, stellen wir fest, dass dieser entweder bei +1 oder -1 lag. Das gelbe Metall schloss also an genauso vielen Tagen im Plus wie im Minus. Auch die Stufensumme, die um +1 steigt, wenn Gold an einem Handelstag zulegt und um -1 fällt, wenn ein Kursverlust verzeichnet wird, entwickelt sich seitwärts und blieb im letzten Monat im Bereich von 235-239 gefangen.

Dem Silberkurs ergeht es nicht besser. Die Minengesellschaften konnten dagegen seit Januar kontinuierliche Gewinne verbuchen, doch das wird kaum honoriert, da sich fast alle Beobachter auf die Kurse der monetären Metalle selbst konzentrieren. Diese haben im letzten Monat jedoch weder den Bullen noch den Bären Anlass zur Freude gegeben.

Im Moment herrscht am Gold- und Silbermarkt Frustration, aber das wird nicht ewig so bleiben. Eines Tages in naher Zukunft werden sich die Preise wieder deutlich ändern, und meiner Einschätzung nach wird die nächste Bewegung aufwärts gerichtet sein.

In Hinblick auf die Explorationsunternehmen gibt es keinerlei Garantie für zukünftige Erfolge. Doch die Vergangenheit hat gezeigt, dass die Wertpapiere der Goldunternehmen wieder zu den prestigeträchtigsten Investitionen an den Aktienmärkten zählen werden, wenn die Kurse der physischen Edelmetalle sich ihren Allzeithochs nähern und diese schließlich übertreffen. Erfolgreiche Explorationsunternehmen werden dann letztlich größere Wertsteigerungen erfahren als die etablierten Minengesellschaften.

Das Investitionskapital zu dritteln und gleich hohe Summe in Goldbullion, Silberbullion und etablierte Minengesellschaften zu investieren, scheint für Edelmetallanleger eine gute Strategie zu sein. Bis zu 5% des Kapitals könnten zudem spekulativ in Explorationsunternehmen angelegt werden. Wie ich früher bereits öfter erwähnt habe, gefällt mir persönlich Eskay Mining sehr gut als spekulatives Investment. Sehen Sie sich die Nachbarn dieses Unternehmens genau an - in Seabridge und Pretivm zu investieren ist ebenfalls keine schlechte Idee.

In letzter Zeit sehe ich wieder mehr Beiträge zum Thema Immobilien und Eigenheime in den Finanzmedien und im Fernsehen. Wie schon vor der Hypothekenkrise von 2007 sind TV-Sendungen wieder beliebt, in denen jemand ein sanierungsbedürftiges Objekt kauft und mit ein wenig Arbeit und Zeit den Wert des Hauses stark steigert. Nach 2008 und bis vor ein oder zwei Jahren schienen solche Programme aus dem Fernsehen verschwunden zu sein.

Der Hype um Einfamilienhäuser ist heute nicht so ausgeprägt wie vor dem Crash der Immobilienmärkte im Jahr 2008. Dennoch bin ich nur acht Jahre nach der Krise schockiert darüber, welche Preise die Heimwerker für ihre Häuser bezahlen und was sie dafür bekommen, wenn sie sie wieder zum Verkauf anbieten.

Ist der Immobilienmarkt wirklich vor acht Jahren zusammengebrochen? Ja, ist er, doch das macht heute offenbar keinen Unterschied mehr. Wie dem auch sei - den Handwerkern gebührt Respekt dafür, dass sie auf die altmodische Art Geld verdienen und hart dafür arbeiten. Auch die geldpolitischen Entscheidungsträger sollte man wohl beglückwünschen, denn sie können den zweifelhaften Erfolg verbuchen, dass sie die Preise am Markt für Einfamilienhäuser wieder aufgebläht haben.

Wir sollten uns nun die Frage stellen, wie lange die Heimwerker noch von der monetären Inflation profitieren werden, die in die Immobilienmärkte gepumpt wird. Während der Entstehung der Immobilienblase im Zeitraum von 2001 bis 2008 war es so lange profitabel heruntergekommene Häuser zu sanieren, bis die notleidenden Kredite zuerst Bear Stearns und dann Lehman Brothers die Luft abschnürten.

In diesem Jahr haben wir das bislang noch nicht erlebt. Beim Handel mit Immobilien sollte man jedenfalls immer bedenken, dass der Markt auf Schulden basiert. Es wäre vielleicht sogar exakter vom Hypothekenmarkt statt vom Immobilienmarkt zu sprechen.

Bei einem Immobilienkauf dienen das Objekt und das Land, auf dem es sich befindet, nur als Sicherheit für einen Hypothekenvertrag. Alles in allem haben die Vertragskonditionen und Zinssätze einen größeren Einfluss auf den Nennbetrag (d. h. auf den Marktwert) als der Zustand der Immobilie oder ihre Lage. Früher hatte auch die begrenzte Verfügbarkeit von Krediten eine limitierende Wirkung auf den Wert von Immobilien, als der Markt noch mit Hilfe von Kleinkundeneinlagen bei den Spar- und Kreditinstituten finanziert wurde.

Doch das ist schon Jahrzehnte her. Heute ist der Hypothekenmarkt von Regierungsentscheidungen abhängig und weil die Federal Reserve so viele Dollar herausgeben kann, wie sie möchte, können Banken den "Eigenheimkäufern" Hypotheken über jeden Betrag ausstellen, den das Einkommen der Käufer zulässt.

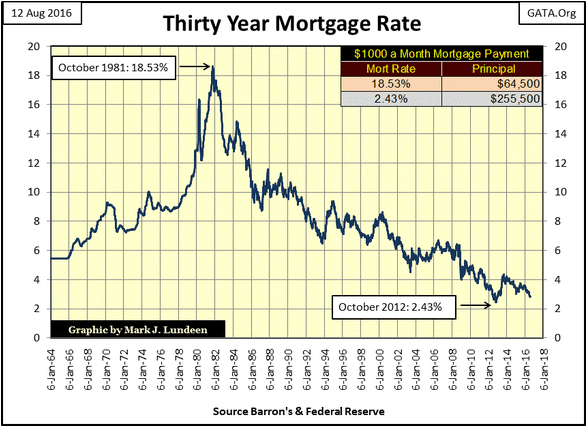

Der nächste Chart zeigt die Entwicklung der Hypothekenzinsen innerhalb der letzten 52 Jahre. Im Oktober 1981 erreichten die Zinssätze ihren Höchststand und fielen dann kurz nach dem Debakel am Immobilienmarkt auf ein 50-Jahres-Tief. Wenn der US-Hypothekenmarkt frei und nicht von politischen Überlegungen beeinflusst wäre, wären auch die Hypothekenzinsen nach der globalen Kreditkrise nicht um 50% gesunken.

Mein Ziel ist jedoch, mit diesem Chart zu illustrieren, wie sich die sinkenden Zinssätze im Laufe der letzten vier Jahrzehnte auf die Bewertung von Immobilien ausgewirkt haben. Bei gleicher Laufzeit (30 Jahre) konnte mit einer monatlichen Rate von 1.000 $ und einer Verzinsung zu 18,53% im Oktober 1981 nur eine Hypothek über 64.500 $ bedient werden. 31 Jahre später, bei einem Zins von 2,43%, konnte mit der gleichen Monatsrate eine Hypothek in Höhe von 255.500 $ bedient werden - womöglich auf das gleiche Hause, nach 30 Jahren der Abnutzung.

Mir ist bewusst, dass es am Immobilienmarkt abgesehen von der Zinsrate, der Laufzeit und dem Nennbetrag noch andere Variable gibt, insbesondere die Lage des Objekts. Ich weiß allerdings nicht, wie ich diese sinnvoll in die folgende Tabelle mit einkalkulieren soll. Wenn wir jedoch den Maximal- und den Minimalzinssatz des letzten halben Jahrhunderts verwenden und von einer monatlichen Rate in Höhe von 1.000 $ ausgehen, dann wird sehr schnell deutlich, welchen Einfluss die Zinsen auf die potentielle Höhe des Nennbetrags haben.

Außerdem wird klar, dass eine Hypothek über 64.000 $ zu einem Zinssatz von 18,53% den Hauseigentümer im Jahr 1981 letztlich genauso viel kostete wie eine Hypothek über 255.500 $ zu 2,43% im Jahr 2012: In beiden Fällen summieren sich der Nennbetrag und die Zinszahlungen zu insgesamt 360.000 $. Das sind 104.500 $ mehr als das die bis 2012 verbuchte Wertsteigerung, als die Immobilie in unserem Beispiel einen Marktwert von 255.500 $ hatte.

Wie diese Rechnung 2042 für die Eigenheimbesitzer aussieht, die 2012 eine Hypothek aufgenommen haben, kann ich nicht sagen. Im Hinblick auf die 1981 aufgenommene Hypothek lässt sich jedoch Folgendes feststellen: Das Haus hat dem Eigentümer zu Festkosten von 1.000 $ im Monat eine Unterkunft geboten und sollte er sich nun entscheiden, es wieder zu verkaufen, könnte er dafür 255.500 $ bekommen. Das entspricht den Ratenzahlungen aus 21 Jahren. Ein Mieter hat diese Option nicht.

Alles in allem war die mit 18,53% verzinste Hypothek im Jahr 1981 also gar kein schlechter Deal. Davon auszugehen, dass die Hypothekenzinssätze in den nächsten 30 Jahren auf dem aktuellen, historisch niedrigen Niveau bleiben, ist für den Hauseigentümer, der eine Hypothek aus dem Jahr 2012 hat, allerdings eine äußerst optimistische Annahme.

Historisch gesehen steigen und sinken die Hypothekenzinssätze mit den Anleiherenditen und den kurzfristigen Zinssätzen. Aktuell haben die Zentralbanken für die Entstehung einer beispiellosen Spekulationsblase an den globalen Schuldenmärkten gesorgt. Staatsanleihen im Wert von mehreren Billionen Dollar werden negativ verzinst, d. h. der Besitzer muss die entsprechende Regierung dafür bezahlen, dass er ihre Schulden übernimmt. Wir leben in einer verrückten Welt!

Eines Tages wird sich jedoch auch am Schuldenmarkt die Vernunft wieder durchsetzen. Spätestens dann, wenn das Wort "Zahlungsausfall" an den Anleihemärkten mehr wird als nur eine theoretische Möglichkeit und die Rendite und Hypothekenzinsen in den zweistelligen Bereich steigen, während die Anleihepreise und die Marktwerte der Eigenheime sinken.

Heute, im August 2016, kreisen die Aktien- und Immobilienmärkte um einen Todesstern namens Anleihemarkt. Wenn die nächste Baisse den geldpolitischen Entscheidungsträgern endlich die Kontrolle über die Anleiherendite und -bewertungen entreißt, werden die Aktien- und Immobilienmärkte implodieren, wenn Derivate in Höhe von hunderten Billionen Dollar plötzlich wertlos werden. Unser Bankensystem wird an nur einem einzigen Tag von "too big to fail" zu "too big to save" werden, doch die gewählten Volksvertreter werden es dennoch versuchen, während die Finanzmedien den besten Kongress bejubeln, den die Wall Street sich kaufen konnte. Dennoch werden sie kläglich scheitern.

Die aus diesem unvermeidlichen Ereignis resultierende Kapitalflucht wird die Preise von Gold und Silber in die Höhe treiben, weil die Edelmetalle Assets ohne Gegenparteirisiko sind. Die Aktien der Minengesellschaften werden unterdessen auf ein Kursniveau schießen, dass sich heute noch niemand vorstellen kann.

Dieses Desaster wird nicht auf ein Versagen des Kapitalismus zurückzuführen sein. Es ist vielmehr die Konsequenz aus der Tatsache, dass wir Politikern, Bankern und Akademikern im Laufe des letzten Jahrhunderts erlaubt haben, die Wirtschaft mittels ihrer verdammten Zentralbanken zu kontrollieren. Das ist allerdings nicht die Geschichte, die wir in den Finanzmedien zu lesen bekommen werden.

© Mark J. Lundeen

Dieser Artikel wurde am 14.08.2016 auf www.gold-eagle.com veröffentlicht und exklusiv für GoldSeiten übersetzt.