Der Goldstandard und die fatalen Konsequenzen seiner Abschaffung

31.08.2016 | Mark J. Lundeen

Seit dem 8. Juli gab es nur einen Tag, an dem der Dow Jones mehr als 1,5% unter seinem letzten Allzeithoch schloss (am 2. August bei -1,51%). Seitdem hat der Aktienindex neun neue Allzeithochs verzeichnet, von denen sieben an sieben aufeinanderfolgenden Tagen erfolgten, vom 12. bis zum 20. Juli. Abgesehen vom konstant geringen Handelsvolumen seit den Tiefs im Februar haben die US-Aktienmärkte den bullischen Anlegern in diesem Jahr keinen Grund zur Beschwerde gegeben.

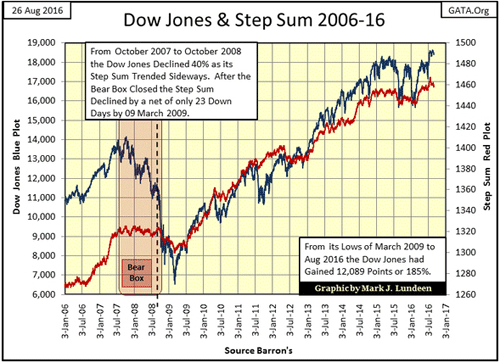

Trotzdem möchte ich darauf hinweisen, dass dieser Bullenmarkt, der nach Erreichen des Bodens während der Kreditkrise im März 2009 begann, mittlerweile ziemlich in die Jahre gekommen ist. Wir haben einen Punkt erreicht, an dem es sinnvoller ist, nach Gründen zum Verkaufen Ausschau zu halten als nach Gründen für weitere Käufe. Solange der Dow Jones jedoch nicht unter das Kursniveau vom 24. Juni (17.442 Punkte bzw. 6,4% unter seinen Hochs) fällt, kann man davon ausgehen, dass es relativ sicher ist, etwaige Positionen vorerst zu halten. Der Aktenindex könnte sogar noch weitere Rekordstände verzeichnen.

Der nächste Chart zeigt den Dow Jones und seine Stufensumme. Sehen Sie sich den Anstieg zwischen März 2009 und Mai 2015 an. Es gab mehrere Pausen in der Aufwärtsbewegung, insbesondere zwischen Juli 2011 und Januar 2013, als der Index Schwierigkeiten hatte, die 13.000-Punkte-Linie zu überschreiten und sich oberhalb dieser Schwelle zu halten. Meistens überwand der Dow Jones diese großen runden Zahlen in den letzten sechs Jahren jedoch mühelos. Die 18.000-Punkte-Marke bereitet ihm allerdings bereits seit Januar 2015 Probleme, also seit mehr als eineinhalb Jahren.

Werden wir in naher Zukunft den Anstieg des Dow Jones bis auf 19.000 Punkte erleben? Wenn der Offenmarktausschuss der US-Notenbank innerhalb der nächsten Monate die Zinsen erhöht, dann bezweifle ich das. Sie versprechen seit Jahren eine "Normalisierung" des kurzfristigen Zinssatzes, seit der Zeit als Dr. Bernanke noch der Vorsitzende der Federal Reserve war. Eines Tages wird der US-Leitzins vielleicht wieder auf ein "normales" Niveau angehoben, aber ich vermute, dass das erst geschehen wird, wenn ein Bärenmarkt zum Preisverfall an den Anleihemärkten führt und die Fed sich angesichts der steigenden Anleiherenditen gezwungen sieht, ihre Federal Funds Rate ebenfalls zu erhöhen.

Da ich im Hinblick auf die Aktienmärkte ein Pessimist bin, ist es mir egal, ob der Dow Jones noch auf 19.000 oder gar 20.000 Punkte steigt. Welche Kapitalerträge die Aktien den Investoren nach der Finanzkrise auch zu bieten hatten - nunmehr liegt der Großteil der Gewinne hinter uns.

Beachten Sie die kleine Notiz unten im Chart: Seit März 2009 hat der Dow Jones 12.089 Punkte bzw. 185% zugelegt. Es ist vollkommen unrealistisch zu glauben, dass der Markt die Performance der letzten sieben Jahre in den nächsten sieben Jahren noch einmal wiederholt.

Das Bankensystem ist ein sehr guter Grund, die Aktienmärkte bearish zu betrachten. Während der Kreditkrise von 2007 bis 2009 sind die Bankenaktien 85% abgestürzt, wie der nachfolgende Bear's Eye View (BEV) Chart verdeutlicht. Dabei haben sie auch alle anderen Sektoren mit in die Tiefe gerissen. Seit ihrer Erholung im Juli 2015 scheinen sie sich nun wieder auf dem Weg nach unten zu befinden.

Die Banken haben nach der Krise nicht nur finanzielle Hilfen in Höhe von Billionen von Dollars erhalten, auch die Regeln hinsichtlich der Reserveanforderungen wurden geändert - und wer weiß, auf welche Art sie noch unterstützt wurden, um ihren Bankrott zu verhindern. Angesichts dessen hätte man von ihren Aktien durchaus eine bessere Performance erwarten können. Doch wie der BEV-Chart zeigt, befinden sie sich in der schlechtesten Verfassung seit 1938.

Zwischen 1938 und August 1971, als die US-Regierung dem Bretton-Woods-System und damit auch dem festen Goldpreis von 35 $ je Unze ein Ende setzte, sind die Wertpapiere der Kreditinstitute niemals mehr als 40% eingebrochen. Seit der Finanzkrise scheinen die Banken jedoch nicht in der Lage zu sein, die -40-%-Linie im BEV-Chart wieder zu übersteigen. Das hat mit Sicherheit etwas zu bedeuten.

Diese Banken sind der Dreh- und Angelpunkt des globalen Zahlungsverkehrs. Wenn sie nicht arbeiten können, kommt der Handel weltweit zum Erliegen, denn dann können die Kunden erhaltene Güter und Dienstleistungen nicht bezahlen und die Unternehmen, die sie bereitgestellt haben, erhalten das ihnen zustehende Geld nicht. Weil die politische Klasse in Washington dem Bankensystem erlaubt hatte, im korrupten Subprime-Hypothekenmarkt mitzumischen, brach das globale Zahlungssystem des Handels während des Crashs fast zusammen. Das war die wirkliche Krise der Jahre 2008 und 2009.

Der obenstehende BEV-Chart und die Äußerungen der Marktkommentatoren zur Zahlungsfähigkeit verschiedener europäischer Banken mit tragender Funktion deuten darauf hin, dass die Märkte damit rechnen, dass das amerikanische Bankensystem irgendwann in unserer äußerst ungewissen Zukunft ein weiteres Mal durch den Fleischwolf des Bärenmarktes gedreht wird. Natürlich könnte ich auch falsch liegen und die Bankenaktien erholen sich wieder und steigen innerhalb der nächsten 12 bis 18 Monate über die -30-%-Linie im BEV-Chart. Ich für meinen Teil setzte jedoch auf die Baisse.

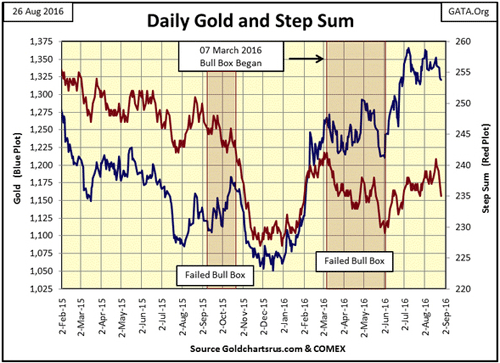

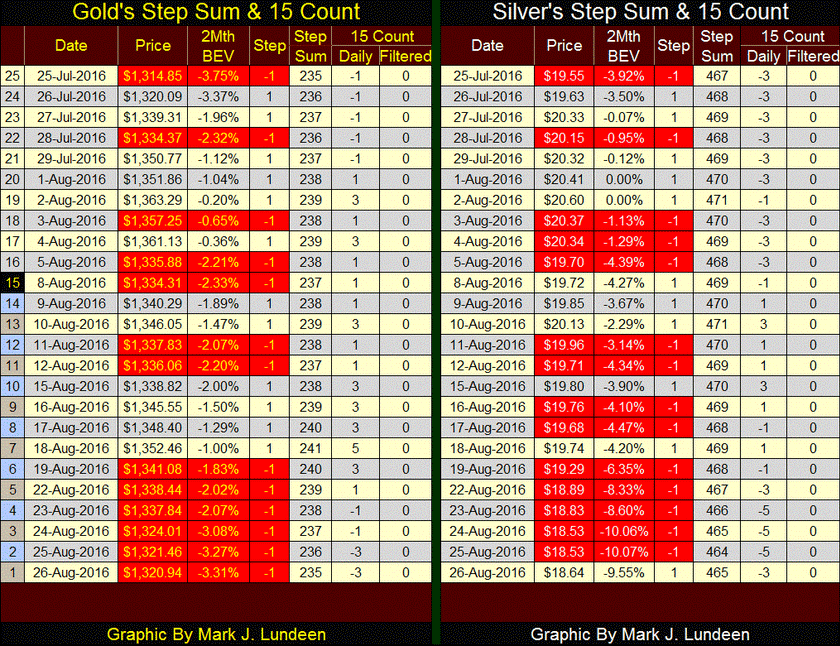

Der Goldkurs (blau) macht dagegen noch immer einen guten Eindruck. Seit Anfang Juli wurde zwar kein neues Hoch mehr verzeichnet, aber es ist auch nicht zum Einbruch gekommen. Die Stufensumme (rot), die die Marktstimmung widerspiegelt, sinkt derzeit, doch solange der Goldpreis bei mehr als 1.300 $ liegt, ist das sogar als gutes Zeichen für die Bullen zu werten.

Ich warte auf die energische Umkehr des Goldkurses und seiner Stufensumme nach oben, denn das wäre das Signal für den Beginn der nächsten Phase des Bullenmarktes. Hoffentlich werden wir das innerhalb der nächsten ein oder zwei Monate erleben.

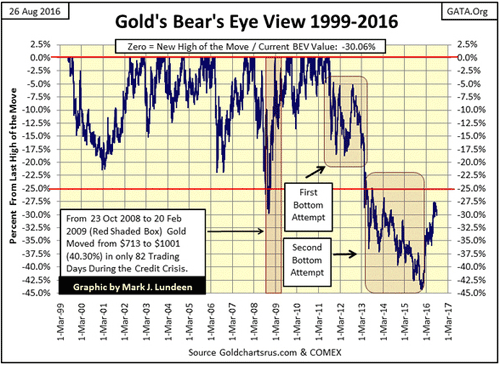

Als nächstes folgt der BEV-Chart für Gold. Ich habe die Datenreihe am absoluten Boden des Goldbärenmarktes zwischen 1980 und 2001 begonnen, der am 19. Juli 1999 bei einem Schlussstand von 253,70 $ verzeichnet wurde. Wenn Sie die Korrekturen betrachten, die der Kurs seitdem durchlaufen hat, wird deutlich, dass im August 2011 eine besonders brutale Korrekturphase begann. Aus diesem Grund bin ich überzeugt davon, dass die Tiefs vom letzten Dezember nicht unterschritten werden.

Seit diesen Tiefstständen hat Gold herausragende Gewinne verzeichnet. Der Anstieg eines beliebigen Wertes von -45% bis auf -27% im Bear's Eye View Chart innerhalb von weniger als sechs Monaten ist eine echte Leistung! So wie ich es sehe, gönnt sich der Goldkurs aktuell nur eine Pause, bevor er seine Aufwärtsbewegung in Richtung der 0-%-Linie im BEV Chart, d. h. in Richtung neuer Allzeithochs, fortsetzt.

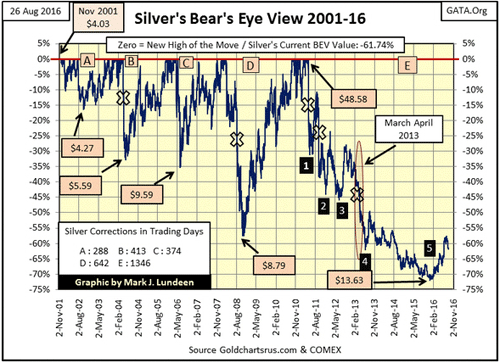

Unten sehen Sie den BEV-Chart für Silber. Die mit "E" markierte Korrektur am Silbermarkt manifestierte sich in einem grausamen Kursrückgang um 72% gegenüber den Höchstständen vom April 2011. Ähnlich wie bei Gold war der Aufschwung, der auf die Tiefs des letzten Winters folgte, auch bei Silbe exzellent, daher bin ich nicht besorgt darüber, dass der Kurs derzeit eine Pause einlegt.

Seit 2001 gab es am Silbermarkt einige wirklich seltsame Bewegungen. Ich habe alle Abstürze um mehr als 20%, bei denen der Kurs innerhalb weniger Tage große Verluste verzeichnete, mit einem X gekennzeichnet. Wie der nächste Chart zeigt, gab es seit 2001 allzu vieler dieser heftigen Abverkäufe. Drei davon fanden während der Korrekturphase zwischen 2011 und 2015 statt.

Jedes einzelne X ist ein Fingerzeig auf die Großbanken, die den Silberpreis nach unten drückten, indem sie den Terminmarkt der COMEX mit Papierversprechen auf Silber überschwemmten, welches sie gar nicht besitzen oder selbst dann nicht liefern könnten, wenn das Leben ihrer Manager davon abhinge.

Zuletzt war das im Frühling 2013 der Fall. Werden die Banken es wagen, Silber erneut nach unten zu manipulieren, wenn der Bullenmarkt den Preis des Edelmetalls wieder in die Nähe neuer Rekorde bringt? Während der Erholungen A-D haben sie es nicht versucht. Es wird jedenfalls interessant sein zu beobachten, ob es während des aktuellen Aufwärtstrends am Silbermarkt nach der langen Korrektur E wieder zu Manipulationsversuchen kommt.

Ende der Woche lagen der "15 Count" für Gold und Silber, d. h. die Netto-Anzahl der Tage mit Kursgewinnen innerhalb der letzten 15 Tage, bei -3. Das ist zwar nicht ungewöhnlich, aber um einen "15 Count" von -3 zu erreichen sind schon ziemlich umfangreiche Verkäufe nötig. Alles in allem haben sich die Edelmetallkurse ganz gut gehalten, wenn man bedenkt, dass sie innerhalb der letzten 15 Tage öfter im Minus als im Plus schlossen.

Irgendwann in den nächsten Monaten wird sich der Zyklus umkehren und wir werden den Anstieg des "15 Count" auf +3 oder höher erleben, wenn die Zahl der Tage mit Kursgewinnen die der Tage mit Verlusten wieder übersteigt. Wenn sich Gold und Silber in einer Hausse befinden - und davon bin ich überzeugt - werden die alten monetären Metalle die Gelegenheit haben, auf mehr als 1.400 $ bzw. 21 $ zu steigen, sobald die "15 Counts" wieder stabil im positiven Bereich liegen. Hoffentlich wird es schon in den nächsten beiden Monaten soweit sein.

Hinweis zu obenstehenden Tabelle: Ich habe die Spalte mit den BEV-Werten dahingehend geändert, dass sie sich jetzt auf die letzten beiden Monate bezieht. Während sie früher zeigte, wie weit die Kurse unter ihren Allzeithochs notieren (welches im Fall von Silber auf den Januar 1980 zurückgeht), können Sie darin nun den prozentualen Verlust gegenüber dem höchsten Tagesschlusskurs der letzten zwei Monate ablesen.

Wenn wir die BEV-Werte der letzten beiden Monate betrachten, sehen wir die Null am 2. August 2016, d. h. der höchste Silberkurs der letzten zwei Monate wurde bei 20,60 $ verzeichnet.

Im Jahr 1999, als die Welt auf die Einführung des Euros wartete, wurde der "Tatsache", dass der Euro zum Teil mit Gold gedeckt sein würde, große Bedeutung beigemessen. Wenn ich mich recht entsinne, waren es 15%. Damals glaubte die EZB, dass eine teilweise Golddeckung ihrer neuen Währung eine Stabilität verleihen würde, die dem Dollar, wie allgemein bekannt war, fehlte. Der Euro sollte auf diese Weise für den globalen Handel und die Finanzwirtschaft eine echte Alternative zum US-Dollar werden.

Heute wird spekuliert, dass China nicht näher bezifferte, aber umfangreiche Goldreserven angelegt hat, um den Yuan eines Tages mit Gold zu decken. Dieser Theorie zufolge bereitet China sich damit auf den kommenden Kollaps des US-Dollars und der globalen Währungsmärkte vor. Ich habe keine Zweifel daran, dass dieser Plan in den höchsten Kreisen der chinesischen Regierung ernsthaft diskutiert wird. Ich glaube allerdings auch, dass ein goldgedeckter Yuan letztlich aus den gleichen Gründen scheitern wird, aus denen die EZB nicht länger hervorhebt, dass der Euro zu 15% mit Geld gedeckt ist (was er 2016 mit Sicherheit nicht mehr ist), und aus denen der US-Dollar nicht länger zu 35 $ je Unze in Gold umtauschbar ist.

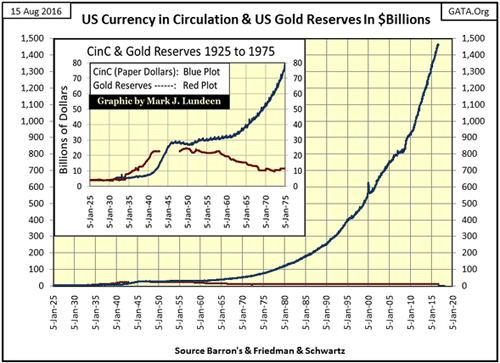

Damit Gold als Geld dienen kann, muss eine Regierung, die sich für einen Goldstandard entscheidet, zunächst einmal das Eigentum und die Rechte ihrer Bürger respektieren - und das ist etwas, was die Regierungen hassen. Die Selbstbeschränkung der staatlichen Bürokratie, die zur Aufrechterhaltung eines Goldstandards erforderlich ist, wird anscheinend unmöglich, wenn Staatsbeamte und einflussreiche Einzelpersonen beginnen, ihre Mitbürger nur als menschliche Ressource zu betrachten, die es auszubeuten gilt. Diese Ausbeutung manifestiert sich in Form von monetärer Inflation, die beim US-Dollar seit den 1920er Jahren reichlich vorhanden war, wie die blaue Linie im folgenden Chart deutlich macht.

Der Chart illustriert auch, warum die US-Regierung Anfang der 1930er Jahre aufhörte Goldmünzen zu prägen und warum Wechselgeld aus der Zeit vor 1933 heute am freien Markt für mehrere tausend Dollar gehandelt wird.

"Die Banker wissen, dass Geschichte inflationär ist, und dass Papiergeld das letzte ist, was ein Weiser horten wird." -Will Durant

Da hat Mr. Durant recht. Ob der Goldkurs in diesem Monat oder in dieser Woche nun im Plus oder im Minus liegt - kann auch nur einer meiner Leser angesichts der eben aufgezeigten Fakten noch daran zweifeln, dass die Goldpreise in den nächsten Jahren notwendigerweise deutlich steigen müssen?

Sehen Sie sich den Chart noch einmal an, wenn Sie nicht überzeugt sind. Die Politiker, Akademiker und Banker werden die Umlaufgeldmenge (CinC) unter dem Jubel der Mainstream-Finanzmedien zunehmend ausweiten, bis der Dollar nur ein weiteres Kapitel in der traurigen Geschichte des gescheiterten Papiergeldes wird. Wenn es soweit ist, werden Sie froh sein, dass Sie zu den heutigen Preisen noch Gold und Silber gekauft haben.

Von Zeit zu Zeit entdecke ich den einen oder anderen Artikel über das Versagen des Goldstandards. Hier ist ein solcher Artikel von Market Watch.

Diesen Beiträgen sind für gewöhnlich zwei Dinge gemeinsam: Sie enthalten immer ein Foto von Goldbarren und nie den obenstehenden Chart. Dafür gibt es keine Entschuldigung, denn die Goldreserven und die Höhe der Geldmenge, die in den USA in Umlauf ist, wird von der Finanzzeitschrift Barron's seit 1920 wöchentlich publiziert.

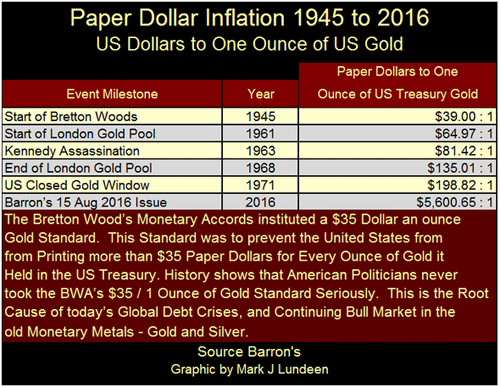

Es gibt sogar noch eine dritte Gemeinsamkeit. All diese Artikel über das Scheitern des Bretton-Woods-Systems erwähnen, das es Präsident Nixon war, der im August 1971 aus den richtigen oder den falschen Gründen (in den Augen der Autoren war es meist die richtige Entscheidung) dem Goldstandard ein Ende setzte. Doch wie die vergilbten Seiten einer alten Barron's-Ausgabe dokumentieren, ist die Kopplung des US-Dollars an Gold zu einem festen Preis von 35 $ je Unze im August 1971 gescheitert, weil das US-Finanzministerium für jede Unze Gold in seinen Tresoren 198,82 Papierdollar herausgegeben hatte.

Der bei 35 $ fixierte Goldpreis war in Wirklichkeit Fiktion, lange bevor "Nixon das Goldfenster schloss". 1966 hatte das Finanzministerium bereits mehr als einhundert Papierdollar für jede Unze Gold in den offiziellen Beständen der USA gedruckt. Professor Hutt sagte damals Folgendes:

"Wie können Geschäftsleute den Privatsektor und die Wirtschaft effektiv koordinieren, wenn die Währungseinheit, der wichtigste Maßstab von allen, keinen definierten, zuverlässigen Wert hat? Die Definition von Längen- Volumen- und Gewichtseinheiten wurde universell mit akribischer Sorgfalt vorgenommen, doch man hat zugelassen, dass sich alle signifikanten Eigenschaften des Dollars, des Francs, des Pfundes und der Lira im Laufe der Zeit veränderten." - Prof. W. H. Hutt, New Individualist Review, Ausgabe vom Winter 1966

Ein interessanter Punkt für uns, die wir im Jahr 2016 leben: Beachten Sie, wer Prof. Hutt zufolge 1966 "den Privatsektor und die Wirtschaft koordinierte" - die Geschäftsleute. Nach 50 Jahren der Gesetzgebung und der neuen Regulierungen können Sie sicher sein, dass die korrekte Antwort auf diese Frage heute "Anwälte und Regierungsbürokraten" ist.

Bevor meine Mutter verstarb, sagte sie einmal, dass die Menschen nicht bemerken, wie sie von Jahr zu Jahr altern. Doch von Jahrzehnt zu Jahrzehnt sehen sie den physischen Prozess, ob sie nun zwanzig statt zehn oder siebzig statt sechzig Jahre alt sind. In einem inflationären System funktioniert Geld auf eine ähnliche Weise. Es gibt gute Jahre und Jahrzehnte, aber auch schlechte. Die Bullenmärkte der 1920er und 1990er Jahren wären ohne die inflationäre Geldpolitik der Federal Reserve nicht möglich gewesen. Die Große Depression der 1930er Jahre und der jüngste Crash an den weltweiten Immobilienmärkten waren aufgrund der Inflation unvermeidlich.

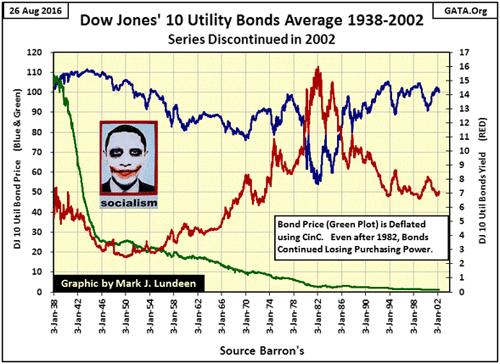

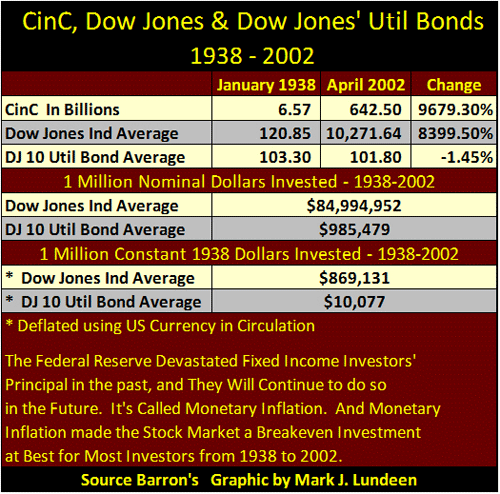

Unten sehen wir die wöchentlichen Daten, die Barron's zwischen 1938 und 2002 zum durchschnittlichen Wert von zehn Anleihen aus der Versorgungswirtschaft (Dow Jones 10-Utility Bond Average) veröffentlichte (die Datenreihe wurde 2002 eingestellt). Die Anleihen, die 1938 zur Berechnung des Durchschnitts verwendet wurden, waren mit Sicherheit nicht die gleichen wie im Jahr 2002 oder selbst im Jahr 1958. Wenn die Anleihen sich ihrem Fälligkeitsdatum nähern, werden sie durch neuere Schuldverschreibungen mit anderen Renditen ersetzt.

Wie die folgende Tabelle zeigt, war der Unterschied zwischen den nominalen Anleihepreisen und den Zinssätzen nach sieben Jahren der Geldmengenausweitung jedoch vernachlässigbar. Oben in der Tabelle habe ich die jeweiligen Werte für die in Umlauf befindliche Geldmenge (Papierdollars; CinC), den durchschnittlich Kurs des Dow Jones und den durchschnittlichen Wert der erwähnten Anleihen aufgeführt.

Seit dem ersten veröffentlichten Wert im Jahr 1938 bis zum letzten Wert im Jahr 2002 haben die Anleihen im Schnitt 1,50 $ an nominalem Wert verloren, während sich die Kommastelle sowohl bei der Umlaufgeldmenge als auch beim Dow Jones um zwei Stellen nach rechts verschoben hat. Der Zuwachs der Geldmenge war dabei stärker als die Kursgewinne des Dow Jones. Die festverzinslichen Wertpapiere waren in der Zeit von 1938 bis 2002 allerdings ein Desaster für Investoren, wie die grüne Linie im obenstehenden Chart zeigt.

Im mittleren Teil der Tabelle sind Gewinne bzw. Verluste einer Investition in Höhe von 1 Million Dollar über einen Zeitraum von 70 Jahren aufgeführt. 1938 konnte jemand, der 1 Million $ in Blue-Chip-Aktien oder in Qualitätsanleihen angelegt hatte, allein von den Kapitalerträgen wie ein Millionär leben. Er konnte sich ein schönes Apartment in einem angesagten Teil von Manhattan leisten und verfügte über ausreichende Mittel, um das Beste zu genießen, was das Leben zu bieten hat.

Der Millionär, der 1938 in die Aktien (in den Dow Jones) angelegt hatte, konnte 64 Jahre später noch immer in Luxus und Reichtum leben, denn sein Aktieninvestment hatte nun einen Wert von knapp 85 Millionen $. Dem Millionär, der in Anleihen investiert hatte, erging es nicht so gut: 2002 konnte niemand mit 958.479 in festverzinsliche Anleihen investierten Dollar, die Rendite von nur 7% abwarfen, in Manhattan auf großem Fuße leben.

Der untere Teil der Tabelle zeigt, warum das so ist. 1 Million $, die 1938 in Blue-Chip-Aktien investiert wurden, entsprachen im Jahr 2002 gemessen an ihrem Wert von 1938 noch immer 869.131 $. Da Dividende im Gegensatz zu Couponzahlungen nicht festgelegt sind, stiegen die Dividendenausschüttungen des Dow Jones von 8,17 $ im Januar 1938 auf 183,11 $ im April 2002. Allerdings floss die von der Federal Reserve erzeugte Inflation in diesen sieben Jahrzehnten überall hin, außer in die Anleihemärkte. Es ist daher nicht verwunderlich, dass der Wert von 1 Million $ in Form von Anleihen aus dem Versorgungssektor im Jahr 2002 gemessen am Dollarwert von 1938 auf nur 10.077 $ gefallen ist.

Was war geschehen? Die gewählten Volksvertreter in der Regierung hatten gemeinsam mit den Befürwortern eines großen Staatsapparates in Banken- und Akademikerkreisen beschlossen, dass sie das Finanzsystem nicht einem Goldstandard unterwerfen würden und die Anleihebesitzer mussten den Preis dafür zahlen.

"Ohne einen Goldstandard gibt es keine Möglichkeit, Ersparnisse vor der Konfiszierung durch Inflation zu schützen. Es gibt keine sichere Wertanlage. Wenn es eine gäbe, hätte die Regierung ihren Besitz verboten, wie das auch bei Gold der Fall war." - Alan Greenspan: "Gold and Economic Freedom",1966

Hier können Sie Greenspans vollständigen Artikel (auf englisch) lesen.

Geld ist heutzutage zu dem geworden, zu dem diese Egoisten es machen wollten - eine Bürde für alle, außer ihnen selbst. Es ist nicht länger das stabile Maß für Vermögen, welches Gold einst für private Bürger und ehrliche Geschäftsleute darstellte. Aus diesem Grund gab es nie eine bessere Zeit, um an den Aktienmärkten ein paar Gewinne zu realisieren oder die Verluste zu begrenzen und stattdessen physisches Gold und Silber zu kaufen - und vielleicht auch einen Blick auf die Aktien der Edelmetallunternehmen zu werfen.

© Mark J. Lundeen

Dieser Artikel wurde am 28.08.2016 auf www.gold-eagle.com veröffentlicht und exklusiv für GoldSeiten übersetzt.