Keine Rückkehr zur Zinsnormalität

05.09.2016 | Prof. Dr. Thorsten Polleit

Die Politik des negativen Nominalzinses stößt an Grenzen. Die "neue Alternative" ist ein niedriger Nominalzins und eine "etwas" höhere Inflation.

Die US-Zentralbank (Fed) erwägt, die Leitzinsen anzuheben. Die Finanzmärkte erwarten derzeit, dass der US-Leitzins von derzeit 0,5 Prozent noch in diesem Jahr weiter ansteigt. Ist das die von vielen Investoren ersehnte Rückkehr zur "Zinsnormalität"? Vermutlich nicht. Bei den Geldpolitikern hat sich lediglich die Erkenntnis durchgesetzt, dass eine Politik des Null- und Negativzinses auf Grenzen stößt.

Die breite Öffentlichkeit spielt nämlich dabei nicht mit. Banken geraten in einem negativen Zinsumfeld in schwere Probleme. Beispielsweise schwinden ihre Gewinnmöglichkeiten im Kreditgeschäft. Zudem beschweren sich Kunden, weil sie keine negativen Zinsen auf ihre Einlagen zahlen wollen. Sie beginnen, ihre Guthaben in bar abzuziehen und verursachen den Banken auf diese Weise Finanzierungslücken.

Das heißt jedoch nicht, dass die Zentralbanken Abschied nehmen wollten von der Idee, mit einem Zins, der nach Abzug der Inflation negativ ist, wirtschafts-politische Ziele erreichen zu wollen. Zwar gibt es die populäre Vorstellung, dass eine "etwas höhere" Inflation das Wirtschaftswachstum beleben könne. Doch das ist eine irrige Annahme. Dazu muss man sich vor Augen führen, wie und warum Inflation wirkt.

Inflation wirkt nur dann, wenn sie unerwartet kommt, wenn sie "Überraschungsinflation" ist. Nur dann besteht überhaupt die Möglichkeit, dass Inflation die Konjunktur "belebt". Die Überraschungsinflation kann allerdings nicht mehr sein als ein vorübergehender Ansporn. Früher oder später entdecken die Marktakteure, dass sie von der Zentralbank getäuscht worden sind und passen ihr Verhalten an.

Wurde zum Beispiel eine Inflation von 2 Prozent "versprochen", wurden aber daraus 4 Prozent, so werden die Marktakteure der Zentralbank nicht mehr glauben - und beispielsweise eine Inflation von 4 oder mehr Prozent erwarten. Die Zentralbank muss, will sie mittels Überraschungsinflation die Wirtschaft dauerhaft beleben, zu immer höherer Inflation greifen - und dieses "Spiel" kann letztlich sogar in eine Hoch- beziehungsweise Hyperinflation ausarten.

Entschuldung

Wenn es der Zentralbank jedoch gelingt, (1) die einmalige Inflation (von 2 auf 4 Prozent) anzuheben und (2) gleichzeitig die Nominalzinsen zu kontrollieren, lassen sich die ausstehenden Schuldenstände entwerten.

Dieses Resultat lässt sich wie folgt erklären: Steigt die Inflation, so steigt auch (annahmegemäß) die Wachstumsrate des nominalen Bruttoinlandsproduktes (BIP) im Zeitablauf an. Das wiederum senkt das Verhältnis zwischen den ausstehenden Schulden und dem BIP. Hinzu kommt, dass ein negativer Realzins, der auf die Neuverschuldung gezahlt wird, wie eine Einnahme wirkt und den Schuldenstand pro BIP ebenfalls absenkt.

Gelingt es der Zentralbank, dass sich die Schuldner mit negativen Realzinsen refinanzieren, können sie sogar weiter (Primär-)Defizite auflaufen lassen, und trotzdem geht die Verschuldungsquote zurück!

Angesichts der mittlerweile überall sehr hohen Schulden - vor allem bei Staaten und Banken - ist eine Entschuldung mittels eines negativen Zinses daher aus Sicht der Verschuldeten überaus attraktiv. Wenn der Nominalzins aus politischen Akzeptanzgründen aber eben "nur" nahe null Prozent, nicht aber auf oder unter die Nulllinie absenken kann, muss die Zentralbank die Inflation in die Höhe treiben. Doch wie ist das möglich?

durch Geldmengenvermehrung

Ein Weg ist, dass die Zentralbank verkündet, die Inflation fortan nicht auf 2 Prozent, sondern zum Beispiel auf 4 Prozent zu befördern. Damit das "glaubwürdig" ist, wird sie die Geldmengen entsprechend ausweiten müssen.

Technisch sind der Geldmengenvermehrung - wenn sie politisch gewünscht ist - im Grunde keine Grenzen gesetzt: Die Zentralbanken haben das Monopol der Geldproduktion inne. Sie können die Banken mit einem negativen Realzins von zum Beispiel mit minus 3 Prozent refinanzieren, so dass Banken Kredite mit einem Realzins von zum Beispiel null Prozent vergeben können.

Die Zentralbanken können beispielsweise auch ausstehende Anleihen, die von Staaten, Banken und Unternehmen begeben wurden, aufkaufen und die Käufe mit neu geschaffenem Geld bezahlen. Sie können auch gleich "Helikopter-Geld" ausgeben: Neues Geld wird an Staa-ten, Private und Unternehmen kostenlos verteilt, und zwar in einem Umfang, der die tatsächliche Inflation antreibt.

Die Zentralbanken können im Grunde die Geldmenge jederzeit und in jeder beliebigen Höhe ausweiten - und dadurch können sie natürlich auch die Inflation in die Höhe treiben. Denn Inflation ist letztlich ein monetäres Phänomen. Die Erfahrung in vielen Ländern zeigt: Steigt die Geldmenge stark genug ab, steigen früher oder später auch die Güterpreise.

Noch fehlt vermutlich das Vorstellungsvermögen, dass sich die Zentralbanken von ihrem Versprechen der niedrigen Inflation abkehren könnten. Doch sie werden die Inflation erhöhen, wenn das politisch opportun wird.

Natürlich werden sie bestrebt sein, dass die Inflation nicht aus dem Ruder läuft, weil ansonsten die Gefahr besteht, dass das ungedeckte Papiergeldsystem diskreditiert wird. Der Weg, den die Zentralbanken vermutlich einschlagen werden, ist der einer etwas höheren Inflation - ein Schwankungsbereich von 2 bis 4 oder 5 Prozent - wie es bereits von der US-Zentralbank vorgedacht wird. Kommt es so, würde das vermutlich die Nachfrage nach Gold und den Goldpreis unterstützen.

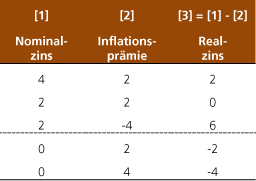

Der Zusammenhang zwischen Nominalzins, Inflation und Realzins

Mittlerweile gilt die Zinspolitik, die die Zinsen unter die Inflation absenkt, die also für einen negativen Realzins sorgt, gewisser-maßen als "Heilmittel", um die Volkswirtschaften aus dem Tal der Wachstumsschwäche herauszuführen.

Wenn die Zentralbank die Zinsen aber "nur" auf null Prozent absenken kann, nicht aber darunter, gibt es für sie nur eine Möglichkeit, den Realzins (also den Nominalzins abzüglich der Inflation) in den Negativbereich zu befördern: Sie muss für eine höhere Inflation sorgen. Nach dem Motto: Je höher die Inflation, desto höher ist der negative Realzins.

Bislang wurden die Nominalzinsen bei relativ niedriger Inflation so weit heruntergedrückt, dass sie vielfach negativ geworden sind. Die Alternative dazu ist, die Zinsen auf einem positiven, niedrigen Niveau zu fixieren und die Inflation in die Höhe zu treiben.

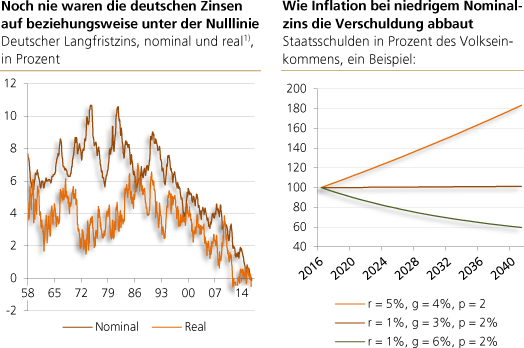

Abbildung rechts: Quelle: Eigene Berechnungen. Legende: r = nominaler Zins, g = nominale Wachs-tumsrate, p = Primärsaldo (d. h. Staatseinnahmen minus -ausgaben ohne Zinszahlungen). Annahme: Die Schuldenquote beträgt 100 im Jahr 2016

Es gibt einen mathematischen Zusammenhang zwischen der Entwicklung der Verschuldungsquote, der nominalen Wachstumsrate der Volkswirtschaft und dem Nominalzins (sowie dem Primärdefizit, also Defizit vor Berücksichtigung der Zinskosten). Dieser Zusammenhang wird auch als "Schuldendynamik" bezeichnet. In dem Falle, in dem die Inflation die nominale Wachstumsrate erhöht, sinkt die Verschuldungsquote - vorausgesetzt der Zins bleibt unter der nominalen Wachstumsrate (und die Neuverschuldung bleibt moderat).

Wenn es also gelingt, die nominale Wachstumsrate durch Inflation zu erhöhen, gleichzeitig jedoch den Nominalzins niedrig hält, beginnt die Verschuldung im Verhältnis zum nominalen Bruttoinlandsprodukt zu sinken. Ist der Abstand zwischen Nominalzins und nominaler Wachstumsrate groß genug, können dabei sogar noch neue Schulden aufgenommen werden, ohne dass dabei der Trend einer rückläufigen Verschuldungsquote aufgehoben wird.

In der aktuelle Diskussion über die "Säkulare Stagnation" spielt die Idee eines realen Negativzinses eine prominente Rolle, wenn es gilt, die Wirtschaft anzukurbeln und (das wird allerdings meist nur hinter vorgehaltener Hand gesagt) die mittlerweile sehr hohen Schuldenlasten herunterzubringen beziehungsweise zu entwerten.

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH