Wohlstandsgefälle und Spekulationsblasen: Vom Versagen des Systems

05.10.2016 | Chris Martenson

Manchmal frage ich mich, ob jemals eine Zeit kommen wird, in der es nichts Neues mehr über die Wirtschaft zu sagen gibt. Es ist schon seit Langem nichts Interessantes mehr geschehen. Unsere liquiditätstrunkenen "Märkte" sind aufgrund der chronischen Interventionen des globalen Zentralbankenkartells, das ein ums andere Mal bewiesen hat, dass es auch nicht den kleinsten Rückgang der Kurse tolerieren wird, nach wie vor überbewertet. Wenn Sie mit meinen Beiträgen vertraut sind, wissen Sie, dass ich das Wort "Märkte" in Anführungszeichen setze, weil die legitime Preisfindung nicht länger zu den charakteristischen - oder auch nur erkennbaren - Eigenschaften unseres Finanzsystems zählt. Es ist dem Untergang geweiht. Was sonst ließe sich noch über ein derart fehlerhaftes System sagen?

Nun, eine ganze Menge. Und jegliche Versäumnis, dieser Phase der wirtschaftlichen und ökologischen Geschichte unserer Welt die volle Aufmerksamkeit zu schenken, wird sich als äußerst schwerer Fehler erweisen.

Der Anfang vom Ende

Für uns, die wir an die Bedeutung von Fundamentaldaten glauben, waren es sieben lange Jahre, denn diese spielen schon seit geraumer Zeit keine Rolle mehr. Uns in der Realität verhafteten "Fundamentalisten" blieb nicht viel anderes übrig, als auf die Parade der politischen Fehlentscheidungen und die ungeschickten Marktmanipulationen zu verweisen und zu sagen, "Das ist einfach nur dumm."

Doch aus "dummen" Fehlern wurden "idiotische" und aus "idiotisch" wurde "hirnverbrannt" und nun häufen sich diese Fehler und türmen sich zu einem Berg auf, der eines Tages zusammenstürzen und dessen gespeicherte destruktive Energie die globalen Märkte überrollen wird. Tief in unserem Herzen wussten wir alle, dass Gelddrucken nicht das Gleiche ist wie Vermögensbildung, und dass Wohlstand nie wirklich durch die Umverteilung von Vermögen von einer Gruppe zu einer anderen entsteht. Dennoch waren viel zu viele bereit, einfach mitzuspielen und ihr Vertrauen in die Zentralbanken zu setzen.

Nun, wir haben den Anfang vom Ende endlich erreicht. Das globale Experiment mit unseren aktuellen, fehlerhaften wirtschaftlichen und monetären Modellen nähert sich seinem Ende. Die Verehrung von Zentralbanken, Bankern und dem Bankenwesen ist vorüber. Der Glaube an die Allmacht der Notenbanken wird täglich weiter demontiert, während es zunehmend offensichtlich wird, dass die lockere Geldpolitik der letzten Jahre die Lösung des Problem nur weiter und weiter verzögert hat. Doch jetzt ist kein Aufschub mehr möglich.

Wenn die Illusion, die Zentralbanken hätten alles unter Kontrolle, restlos zerstört ist, werden die Finanzmärkte in einer deflationären Welle zusammenbrechen, die zu lange aufgehalten wurden. Die Kurse werden kollabieren, Unternehmen werden Insolvenz anmelden und Millionen von Arbeitsplätzen werden verloren gehen. Die Menschen werden sich wieder daran erinnern, dass es einen heftigen Kater verursacht, wenn man zu lange und zu ausgelassen feiert. Kurz gesagt: Das alles wird uns noch teuer zu stehen kommen.

Ich kann nicht vorhersagen, ob der Tag des Erwachens noch eine Woche oder fünf Jahre in der Zukunft liegt. So unsicher ist das Schicksal nun einmal, wenn man in einem verschachtelten Gefüge komplexer Systeme lebt, die von fehlbaren Menschen verwaltet werden. Komplexität verkompliziert alle Vorhersagen. Doch auch wenn wir nicht in der Lage sind exakt vorherzusehen, was genau in welchem Ausmaß und zu welchem Zeitpunkt geschehen wird, können wir doch die Spuren der Instabilität im System verfolgen und feststellen, dass diese immer länger und deutlicher werden. Die weltweiten Schulden sind heute beispielsweise 60 Billionen US-Dollar höher, als vor der Finanzkrise von 2008. Über die kommende Korrektur an den Märkten können wir folglich Schlüsse wie "größer" und "eher" ziehen.

Das letzte Bollwerk, das noch einstürzen muss, bevor es zu einer ausgewachsenen Korrektur kommt, ist die Glaubwürdigkeit der Zentralbanken. Die öffentliche Wahrnehmung der Notenbanken als "allwissende, allmächtige" Institutionen muss durch eine realistischere Einschätzung dessen ersetzt werden, was die Zentralbanken in Wirklichkeit getan haben und überhaupt jemals tun können - und das ist deutlich weniger, als die meisten ihnen derzeit zuschreiben.

Die "Erfolge" der Zentralbanken

Dabei hilft es, zunächst einen Blick auf die eigentliche Erfolgsbilanz der Zentralbanken in den letzten 20 Jahren zu werfen. Den Zahlen zufolge haben sie nicht viel mehr getan, als eine Spekulationsblase nach der anderen zu kreieren, was nun wirklich keine besonders beeindruckende Leistung ist. Wenn man einen Haufen billiges, aus dem Nichts geschaffenes Geld auf die Märkte wirft, ist die Entstehung einer Blase praktisch immer das Ergebnis. Oder die Entstehung von Blasen, im Plural (denn genau damit haben wir es derzeit an den Aktien-, Anleihe-, Immobilien- und fast allen anderen Finanzmärkten zu tun).

Die erklärten Ziele der Notenbanken - starkes Wirtschaftswachstum, eine bestimmte Inflationsrate und steigende Einkommen - wurden nicht in der erhofften Weise erreicht. Nachdem die Zentralbanken ihre kollektive Bilanz seit 2008 mehr als verdreifacht haben (was einer Erhöhung um fast 12 Billionen Dollar entspricht), um die Weltwirtschaft anzukurbeln, stolpert das globale Wirtschaftswachstum noch immer mit wenig inspirierenden 2,5% voran. Zudem gibt es Anzeichen für eine weitere Verringerung dieser Wachstumsrate.

Wie gesagt, keine sonderlich beeindruckende Erfolgsbilanz. Doch viele Menschen haben noch immer den Eindruck, die Federal Reserve, die EZB, die Bank of Japan, die Bank of England etc. täten etwas äußerst Kompliziertes und Wichtiges, das unsere Bewunderung verdient.

Nun, sie haben zunächst einmal das größte jemals dokumentierte Vermögens- und Einkommensgefälle erzeugt, indem sie das Kursniveau der finanziellen Assets anhoben und perfekte Bedingungen für aggressives Financial Engineering seitens der Unternehmen schufen. Beides kommt vor allem den obersten 1% zu Gute.

Der erste Chart zeigt die Auswirkung der drei von der Federal Reserve verursachten Serienblasen auf die nach Einkommensniveau unterteilten Haushaltseinkommen.

Die Gewinne aller drei Blasen fielen den obersten 1% zu. Die einzige Verteidigung der Fed ist die Behauptung, dass es den übrigen 99% noch schlechter ergangen wäre, wenn die Notenbank etwas anderes unternommen hätte. Dieses Argument hat jedoch den gleichen hohlen Klang wie jede andere nicht beweisbare Aussage.

Wir können nicht wissen, wie sich die Dinge für die 99% entwickelt hätten, wenn die US-Notenbank einen anderen Kurs gewählt hätte. Eines können wir jedoch mit hundertprozentiger Gewissheit sagen: Hätte sie nicht solch gewaltige Geldmengen in das Finanzsystem gepumpt und das Anheben der Assetpreise nicht zu ihrem Ziel gemacht, wären die Einkommen der obersten 1% auch nicht derart in die Höhe geschossen. Der Zusammenhang ist wirklich simpel. Wenn man die Wirtschaft finanzialisiert, dann werden jene davon am meisten profitieren, die den direktesten Zugang zum Kapital innerhalb des Systems haben - und das ist per Definition nur eine winzige Elite.

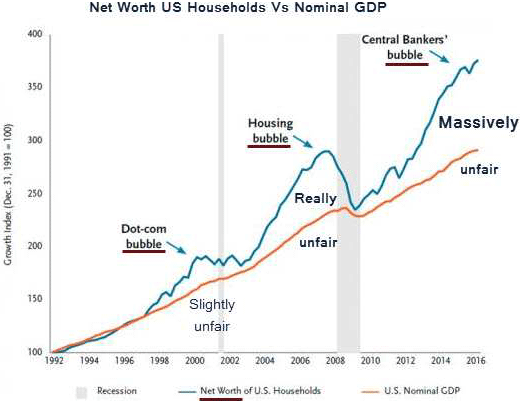

Der nächste Chart illustriert den Einfluss, den die Bemühungen der Federal Reserve auf das Vermögen der Haushalte hatten. Die Blasen an den Märkten sind auf den ersten Blick erkennbar. Ich habe sie in verschiedenem Maße als "unfair" bezeichnet, weil es sich bei diesem "Vermögen" fast ausschließlich um extrem ungleich verteilte finanzielle Vermögenswerte handelt, die sich zum bei Weitem größten Teil in den allerobersten, reichsten Haushalten konzentrieren.

Wir sprechen hier nicht mehr von den obersten 1%, sondern von den obersten 0,1%. Je stärker ein System finanzialisiert ist, desto ausgeprägter wird die Konzentration von Vermögen.

Es handelt sich dabei weder um einen mysteriösen Vorgang noch um eine neuartige Erscheinung unserer Zeit. Im Jahr 2008 schrieb ich darüber in unserem "Crash Course":

"In Anbetracht dieser immensen [Vermögens-]Unterschiede, muss ich daran denken, dass Plutarch einst davor warnte, dass 'ein Ungleichgewicht zwischen Reich und Arm die älteste und verhängnisvollste Krankheit aller Republiken' darstellt.

In unserem aktuellen Kontext hilft das zu verstehen, warum die große Kreditkrise von 2008 schlimmer ausfiel als erwartet. Wie schon in den 1920er Jahren vor dem Beginn der Großen Depression zeigte sich auch hier wieder, dass die Schwere einer Krise nicht vom durchschnittlichen Vermögen der Bürger eines Landes, sondern von der Verteilung dieses Vermögens abhängt. Wenn großen Teilen der Bevölkerung die Mittel fehlen, um den Sturm zu überstehen, wird dieser länger und heftiger wehen, als das sonst der Fall wäre.

Was bedeutet es, dass 80% der Bevölkerung gerade einmal 11% des Gesamtvermögens besitzen? Es bedeutet zum Beispiel, dass die jüngsten Bemühungen der Zentralbanken, die größten und wohlhabendsten Banken mit riesigen Summen an liquiden Finanzmitteln zu unterstützen - auf Kosten der unteren Gesellschaftsschichten, die am stärksten unter der daraus folgenden Inflation leiden - nicht nur fehlgeleitet, sondern auch unmenschlich und unüblich waren.

Daraus lässt sich eine leichte Vorhersage ableiten: Das Vermögensgefälle in den USA wird die Erholung der Konjunktur behindern und den wirtschaftlichen Abschwung verstärken."

Das einzig Mysteriöse sind die wiederholten Versuche der Zentralbanken, sich dumm zu stellen und vorzugeben, dass ihre Maßnahmen zur Wiederbelebung der Wirtschaft nicht zu diesen eklatanten Vermögensunterschieden geführt hätten, die uns beim Betrachten jedes Einkommens- und Vermögenscharts ins Auge springen. Janet Yellen hat sich in diesem Zusammenhang dumm gestellt, doch die jüngste Beispiel ist die Deutsche Bundesbank. In dem Artikel "Germanys Bundesbank Backs ECB on Concerns Over Inequality" schreibt das Wall Street Journal am 19. September 2016:

"Das gewaltige Programm der Europäischen Zentralbank zum Kauf von Anleihen sowie die weiteren Maßnahmen zur Lockerung der Geldpolitik haben die Ungleichheit in der Eurozone wahrscheinlich nicht weiter verstärkt, sagte die Bundesbank am Montag und wies damit Bedenken zurück, denen zufolge die Zentralbanken durch die Umverteilung von Vermögen eine zunehmend politische Rolle einnähmen.

In einem Bericht argumentierte die Bundesbank, dass der derzeitige Kurs der EZB zwar zur Erhöhung der Aktien- und Immobilienpreise beigetragen, aber auch das Wirtschaftswachstum und die Beschäftigungsrate unterstützt habe und dadurch ärmeren Bevölkerungsschichten zu Gute gekommen sei.

'Es scheint äußerst zweifelhaft, dass die besonderen Maßnahmen [der EZB] der letzten Jahre die Ungleichheit in einem allgemeinen Kontext verstärkt haben', schrieb die Bundesbank."

Ich hatte noch nie zuvor das Bedürfnis, einem Satz körperliche Gewalt anzutun - jetzt allerdings schon. Ich kann einfach nicht glauben, wie ignorant und entfremdet von der unbestreitbaren Realität dieser neue Bericht der Bundesbank ist. Ich denke, die pedantische und sinnentleerte Phrase "in einem allgemeinen Kontext" hat das Fass zum Überlaufen gebracht.

Wir sollen also glauben, dass die massiven Vermögenszugewinne der obersten Klassen ein fairer Tausch dafür seien, dass die Armen ihren Job nicht verlieren? Ich frage mich, ob die Mitarbeiter der Bundesbank Zugang zum Internet haben, so wie wir:

"Boni der Wall Street höher als das Gehalt aller Angestellten mit Mindestlohn

12. März 2013

Neue Zahlen zeigen, dass der Bonus-Geldsegen im Jahr 2013 wahrlich keine Enttäuschung war. Wie die Wirtschaftsprüfbehörde des Bundesstaates New York mitteilte, haben die Unternehmen der Wall Street ihren 165.200 Angestellten im letzten Jahr Boni in Höhe von 26,7 Milliarden US-Dollar ausgezahlt, 15% mehr als im Vorjahr. Damit handelt es sich um die dritthöchste Summe, die je verteilt wurde.

Mit den 26,7 Milliarden Dollar, die die Banker und Finanzdienstleister in ihre eigene Tasche gesteckt haben, ließen sich die Kosten für die Verdopplung der Gehälter aller 1.085.000 US-Bürger decken, die zum derzeitigen staatlichen Mindestlohn von 7,25 Dollar pro Stunde Vollzeit arbeiten - und es wäre sogar noch etwas übrig."

Das haben Sie richtig gelesen. Allein die Boni der Wall Steet waren 2013 doppelt so hoch wie das gesamte Einkommen (vor Steuerabzug natürlich) aller Menschen, die in jenem Jahr in den Vereinigten Staaten für den Mindestlohn arbeiteten. Es ist wirklich ziemlich absurd und völlig inakzeptabel, wenn die Bundesbank, die Fed und Konsorten behaupten wollen, alle Schichten der Gesellschaft hätten "in einem allgemeinen Kontext" gleichermaßen von der Geldpolitik der Zentralbanken profitiert. Nein, mit Sicherheit nicht. Die ergriffenen Maßnahmen waren in einem vollkommen unangemessenem, extremen Maße unfair und das Erstarken populistischer Bewegungen in der jüngsten Vergangenheit sollte ihnen genau das vor Augen führen.

Die Zentralbanken haben selbstverständlich Zugriff auf die gleichen zahllosen Charts wie alle anderen auch. Es kann in dieser Frage keine Diskussion geben: Die Preisinflation der finanziellen Vermögenswerte hat hauptsächlich denen genützt, die an der obersten Spitze der Vermögenspyramide stehen - und zwar auf Kosten der unteren Schichten. Warum es so lange gedauert hat, bis sich die Wut der Menschen auf politischer und gesellschaftlicher Ebene Bahn brach, entzieht sich meinem Verständnis. Aber nun ist sie offenkundig und die Zentralbanken bekommen das zu spüren.

In dem oben zitierten Artikel zur Bundesbank heißt es weiter:

"Der Bericht vom Montag kennzeichnet die jüngsten Bemühungen der Bundesbank, die EZB und deren Unabhängigkeit gegenüber den von verschiedenen Politikern geäußerten Bedenken zu verteidigen, die extrem niedrigen Zinssätze der letzten Jahre schadeten den Sparern und Rentnern."

Die von den Null- und Negativzinsen angerichteten Schäden gehen weit über die Probleme der Sparer und Rentner hinaus und betreffen vielmehr alle Bereiche der Gesellschaft und alle zu den unteren 99% zählenden Menschen. Diese breite Masse wird nun immer wütender und ist immer weniger gewillt, einfach mitzuspielen.

Die Tatsache, dass die Zentralbanken ihren Kurs mittlerweile gegen Kritiker verteidigen, die die Maßnahmen als unfair anprangern, sagt uns, dass der zweite Akt dieses Dramas begonnen hat. Im ersten Akt wurde das Problem ignoriert und man leugnete seine Existenz. Der zweite Akt ist die Verteidigung des Status Quo. Wenn die Notenbanker beginnen zuzugeben, dass die Probleme real und Veränderungen notwendig sind, werden wir wissen, dass der dritte Akt begonnen hat.

Das aktuelle System wird alles in seiner Macht Stehende tun, um den dritten Akt hinauszuzögern, denn er wird einhergehen mit dem völligen Verlust jeglicher Glaubwürdigkeit der Zentralbanken sowie mit einer heftigen Korrektur der absurd hohen Assetpreise. Das Problem der Zentralbanken im zweiten Akt besteht darin, dass ihre lächerlich realitätsfremden Statements die Erosion ihrer Glaubwürdigkeit nur weiter beschleunigen und damit auch den Beginn des dritten Aktes näherrücken lassen.

Die Federal Reserve hat schon jetzt ein Glaubwürdigkeitsproblem. Unsere Notenbank-Hohepriester und -Hohepriesterinnen führen ihren Regentanz seit einer unbehaglich langen Zeit auf, doch es fällt noch immer kein Regen. Normale Leute und sogar die Notenbank-Fans in den Mainstreammedien beginnen davon Notiz zu nehmen. Rechnen Sie mit der weiteren Zunahme des Unbehagens. Es wird nicht lange dauern, bis jemand Sie bei einer Cocktailparty beiseite nimmt, um sich über die Politik der Fed zu beschweren.

Das Tor der Hölle

All das ist von enormer Bedeutung, denn wenn das Vertrauen in die Zentralbanken dahin ist, ist es auch um ihre Macht geschehen, den deflationären Tag der Abrechnung weiter hinauszuzögern. Die gigantischen Schuldensummen, die mit Hilfe der Notenbanken seit 2008 über dem Finanzsystem aufgetürmt wurden, können nicht beglichen werden. Eines Tages werden die Zahlungsausfälle beginnen und dann zählt nur noch die Frage, wer die Verluste tragen muss.

Die hübsche Kette von Spekulationsblasen an den Aktien- und Immobilienmärkten sowie die Mutter aller Blasen an den Anleihemärkten werden platzen und weitere Verluste auslösen. All das wird die ohnehin bereits schwächelnde Wirtschaft und das schwerfällige Wachstum zusätzlich belasten und uns die nächste Rezession bescheren - wenn nicht gar Schlimmeres.

Im zweiten Teil dieses Artikels (für Abonnenten) zeigen wir auf, wo es wahrscheinlich zu den größten Verlusten kommen wird und gegen welche Risiken Sie sich unbedingt schützen sollten. Eine weltweite Deflation bringt äußerst beängstigende Konsequenzen mit sich und nichts scheint mehr sicher. Es ist daher von größter Bedeutung, dass Sie sich bereits im Vorfeld einen Plan zur Sicherung Ihres Vermögens überlegen und entsprechende Vorkehrungen treffen. Andernfalls wird es Sie teuer zu stehen kommen.

© Chris Martenson

Der Artikel wurde am 23. September 2016 auf www.PeakProsperity.com veröffentlicht und exklusiv für GoldSeiten übersetzt.