Altersarmut droht - Schützen Sie sich mit Edelmetallen

28.10.2016 | Markus Blaschzok

Nachdem die Bundesregierung vor einigen Monaten die Bevölkerung dazu aufforderte, Nahrungsmittelvorräte für 10 Tage bereitzuhalten, riet Berlin den Deutschen in dieser Woche zu mehr eigenverantwortlicher Vorsorge für das Alter, um nicht in der Altersarmut zu enden. Was ist aus der hochgelobten staatlichen Rente der Sozialisten geworden - hatte Norbert Blüm nicht versichert, diese sei sicher? Haben die Politiker nicht den Befehl ausgegeben, dass alle im Alter gut versorgt zu sein haben?

Die Wahrheit ist, dass es auf der Welt nichts umsonst gibt und die Wahlversprechen der Politik nie mehr als heiße Luft waren. Viel schlimmer ist jedoch, dass der Staat das Geld für die gesetzlich verpflichtete Altersvorsorge lediglich umgeleitet sowie in der eigenen Bürokratie aufgerieben hat, wodurch den Menschen weniger von ihrem Einkommen blieb und man ihnen so die Möglichkeit nahm, selbst und eigenverantwortlich Vorsorge für das Alter zu treffen.

Jetzt, da die geburtenstarken Nachkriegsjahrgänge der Baby-Boomer vor der Rente stehen, gibt es diametral gegensätzlich aufgrund des demografischen Wandels nur noch wenige Beitragszahler, die zumal noch weniger produktiv sind als vorherige Jahrgänge, was eine direkte Folge der Wohlfahrtspolitik ist. Der vermeintliche Versuch dem politisch verursachten Beitragszahlerdefizit mittels forcierter Immigration aus Ländern mit niedriger Produktivität Herr zu werden, gleicht einem Schildbürgerstreich, der die ärmliche Situation der Rentner nur noch zusätzlich verschlimmert.

Selbst klassische Ökonomen sind sich mit der Österreichischen Schule der Nationalökonomie einig, dass Ersparnisse die Vorbedingung für Investitionen sind, sowie für den technologischen Fortschritt und einen sukzessiv anwachsenden Wohlstand. Die staatlich erzwungene Umleitung der Einkommen in den direkten Konsum der Rentnergeneration anstatt des Aufbaus eines Kapitalstocks durch Ersparnisse, hat zu einem deutlich niedrigeren Wirtschaftswachstum geführt und so zu einem Nettowohlfahrtsverlust für alle Deutschen. Die Kosten der Bürokratie für diesen gigantischen Umverteilungsapparat gehen dabei zulasten der Rentner und wirken so zusätzlich wohlfahrtsmindernd.

Weiterhin schafft die vermeintliche Absicherung über den Staat Fehlanreize sowie Fehlentwicklungen in der Gesellschaft sowie der Volkswirtschaft, die nicht nachhaltig sind und einen destruktiven sowie irreparablen Einfluss haben.

Die Wohlstandsversprechen der Politiker haben die Rentner letztlich nur noch ärmer gemacht, als sie ohne deren Hilfe gewesen wären. Es gibt keinen vernünftigen ökonomischen Grund für einen jeden Rentner auf dieses Umlageverfahren zu setzen. Die irrige Aussicht auf Kosten Dritter eine vermeintlich bessere und dazu staatlich garantierte Rente zu erhalten, ist für die Masse zu verführerisch, sodass sich diese bereitwillig in die Abhängigkeit des Staates stürzt und dabei den offensichtlichen Unsinn völlig ignoriert.

Jetzt da, zu wenige Nettozahler an ihrer Abgabenlast zu ersticken drohen, winkt einem immer größeren Teil der Bevölkerung die Altersarmut, weshalb sich die Bundesregierung in dieser Woche zu einer öffentlichen Warnung genötigt sah. Für viele angehenden Rentner dürfte es nun langsam an der Zeit sein, in Panik zu geraten, denn das staatliche Rentensystem scheint an seinem unausweichlichen Ende angekommen zu sein.

Abgesehen von den ökonomischen Nachteilen, ist die umlagefinanzierte Rente auch moralisch verwerflich, da der Staat die Kosten des einen auf einen anderen umlegt, was mit christlichen sowie westlichen Werten von Freiheit und Eigentum nicht vereinbar ist. Du sollst nicht stehlen und nicht schlagen, lernt man Kindern, doch zur Umsetzung vermeintlicher Wohlfahrtspolitik scheinen alle Mittel legitim zu sein.

Staat hat die private Altersvorsorge längst zerstört

All jenen, die ihr Leben lang gearbeitet aber nicht privat vorgesorgt haben und jetzt kurz vor der Rente stehen, wird in der Bundesrepublik wohl das Schicksal der Altersarmut ereilen. Wie sorgt man jedoch am besten vor, wenn man noch einige Jahre am Arbeitsmarkt aktiv sein kann oder man einige Ersparnisse auf der Bank liegen hat? In einem freien Land mit einem Minimalstaat und einer freien Marktwirtschaft gibt es mannigfaltige Lösungen, wie Immobilienbesitz, Aktienanteilen, Bargeld oder selbst Schuldpapiere mit guter Bonität scheinen ein adequates Mittel der Vorsorge.

Die Bundesrepublik ist mit einer impliziten Staatsquote von über 70% jedoch eher gegenteilig ein mehrheitlich sozialistischer Staat mit einem planwirtschaftlichen Geldmonopol, der nur noch in gewissen Nischen Marktwirtschaft und Freiheit zulässt. Der Grund für die zunehmende Zerstörung des Mittelstandes in den USA sowie Europa liegt in der Crux des staatlichen Geldmonopols und der Inflation begraben.

Wer sich für die private Altersvorsorge entscheidet, steht vor dem Problem, dass die Politik der verdeckten Enteignung über Inflation die Ersparnisse mit den Jahren auslöschen kann, wenn man diese nicht berücksichtigt. Außerdem sorgt die billige Geldpolitik für Fehlallokationen in der Wirtschaft, die zu Blasen und zu Crashs führen kann, weshalb auch durch diese Umstände Ersparnisse für das Alter ausgelöscht werden können.

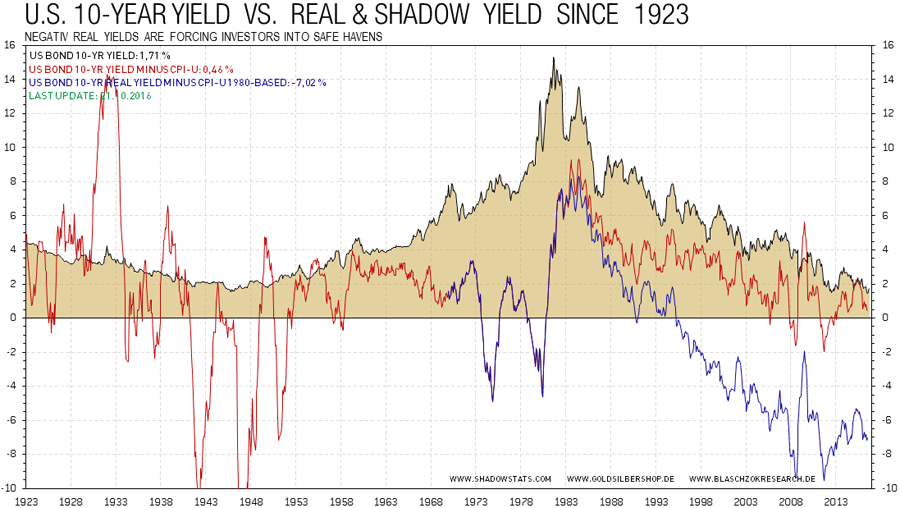

Es ist ein offenes Geheimnis, dass die offiziell ausgewiesene Teuerung in den USA sowie in Europa anhand der sogenannten "harmonisierten Verbraucherpreisindizes" deutlich geschönt ist und die Preissteigerungen deutlich über den offiziellen Zahlen liegen. In den USA ging man beispielsweise 1980 sowie 1990 dazu über, die Berechnungsmethode der Teuerung umzustellen, was dazu führte, dass die Teuerung immer niedriger ausgewiesen wurde, als zu früheren Zeiten. Mitte der 80er begann man bereits mit der verdeckten Inflation der Geldmenge, was man jedoch verschleierte, um Staat und Bankensystem über die Finanzielle Repression entschulden und somit das System prolongieren zu können.

Berechnet man die Teuerung in den USA nach der alten Methode von 1980, so läge die "Shadow-Teuerung" in den USA aktuell bei 8,6% p.a. und nicht bei einem Prozent, wie es die statistischen Ämter vorgeben. Ähnliche Abweichungen zu den offiziellen Zahlen sind auch hier in Europa wahrscheinlich.

Berücksichtigt man diese inoffizielle Inflationsrate, so rentieren die 10-jähren US-Staatsanleihen aktuell mit -7% anstatt mit einem Plus von 1,7%. Die Negativzinsen sind demnach bereits seit Mitte der 90er Jahre real negativ und erklären, warum der Goldpreis zur Jahrtausendwende einen Boden ausbildete und seither mit einer jährlichen Durchschnittsrendite von 11,1% ansteigt.

Diese Finanzielle Repression sorgt jedoch auch dafür, dass Löhne und Gehälter jährlich real an Kaufkraft verlieren sowie die Ersparnisse für die Altersvorsorge durch Inflation entwertet werden. Bei der aktuellen realen Inflation in den USA verliert man bereits nach acht Jahren die Hälfte seiner Ersparnisse und nach 30 Jahren sogar 92%. Ähnlich ergeht es den Menschen in Europa, was erklärt, warum die Menschen in der westlichen Welt, trotz des enormen technologischen Fortschritts, jährlich immer ärmer werden. Alleine der technologische Fortschritt und die überaus starke Produktivität der Restmarktwirtschaft haben dafür gesorgt, dass der mehrheitlich sozialistische Staat bis heute noch nicht zusammengebrochen ist.

Wer sein Geld in Anleihen oder Lebensversicherungen investiert, verliert bis zur Rente den Großteil seiner ersparten Kaufkraft. Wer in den Aktien- oder Immobilienmarkt geht, läuft Gefahr zum ungünstigen Zeitpunkt durch eine Blase hinweggefegt zu werden, die nur dadurch entstehen konnte, dass die staatlichen Notenbanken die Märkte mit billigem Geld überschwemmt und die Volkswirtschaften mit niedrigen Zinsen verzerrt haben. Bargeld verliert auch sehr schnell seinen Wert und Aktienanlagen könnte trotz der Inflationsbesteuerung noch einmal durch den Staat besteuert werden.

Wer bei der heutigen expansiven Geldpolitik noch für das Alter vorsorgen will, dem bleibt keine andere Möglichkeit, als mit Edelmetallen dem staatlichen Inflationsapparat zu entfliehen und so die Kaufkraft seiner Ersparnisse für das Alter zu konservieren. Edelmetalle sind eine der wenigen Möglichkeiten noch privat für das Alter vorzusorgen, nachdem der Staat fast alle anderen Möglichkeiten der Altersvorsorge zerstört hat.

Technische Analyse zu Platin

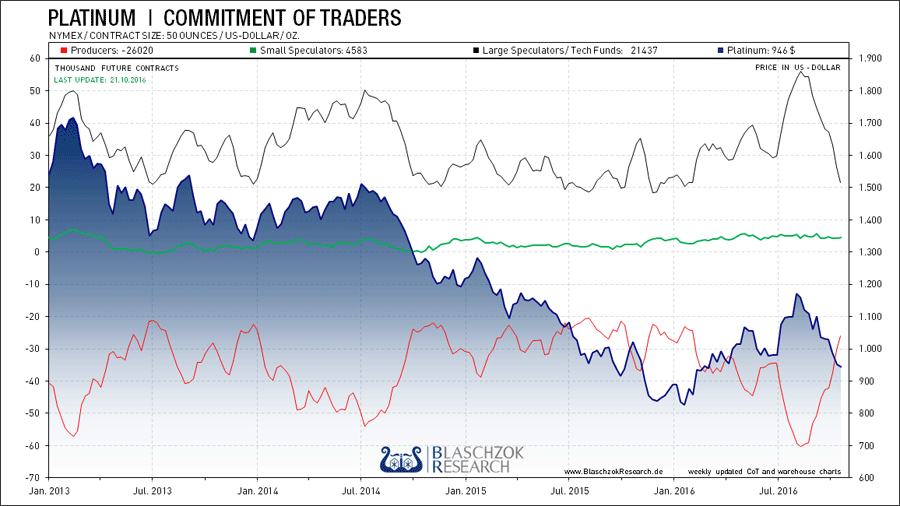

Die wöchentlich von der US-Terminmarktaufsicht "CFTC" veröffentlichten Daten für Platin zeigen, dass die Spekulanten auf stark fallende Preise setzten und mittlerweile eine geringe Netto-Longposition halten. Das Sentiment ist sogar sehr bärisch gestimmt, was antizyklisch ein sehr gutes Indiz für bald wieder steigende Preise ist. Platin scheint das erste Edelmetall zu sein, bei dem der Terminmarkt völlig bereinigt ist und es jederzeit zu einer Trendwende nach oben kommen könnte.

Positionierung der spekulativen Anleger (Commitment of Traders)

Platin in U.S. Dollar

Der Platinpreis in U.S. Dollar fiel ganz so, wie wir es bereits Ende Juli erwartet hatten. Nach dem deutlichen Rückgang lagen auf dem Ausbruchsniveau des Abwärtstrends eine große Menge an Kauforders im Markt, die einen weiteren Preisverfall stoppten. Sobald auch der rote mittelfristige Abwärtstrend überwunden wird, gibt es ein kurzfristiges prozyklisches Kaufsignal, dem man wegen den guten CoT-Daten auch folgen darf. Sollte es zu einem finalen Rücksetzer auf 900 $ kommen, sehen wir hier ein ideales antizyklisches Kaufniveau. Mittel- bis langfristige sieht es weiterhin sehr gut aus für die Edelmetalle.

Platin in Euro

In Euro fiel der Platinpreis bis auf die Unterstützung bei 820 je Feinunze. In der europäischen Gemeinschaftswährung konnte der rote mittelfristige Abwärtstrend in dieser Woche bereits überwunden werden, weshalb dies in Indiz dafür ist, dass dies auch in US-Dollar in Bälde passieren könnte. Im nächsten Jahr sehen wir Platin wieder deutlich über 1.100 je Feinunze notieren, weshalb das aktuelle Niveau mittelfristig eine sehr gute Kaufchance zu sein scheint.

© Markus Blaschzok

Dipl. Betriebswirt (FH), CFTe

Chefanalyst GoldSilberShop.de / VSP AG

BlaschzokResearch

GoldSilberShop.de

>> Abonnieren Sie diesen wöchentlichen Marktkommentar per Email hier <<

Disclaimer: Diese Analyse dient ausschließlich der Information. Bei Zitaten ist es angemessen, auf die Quelle zu verweisen. Die in dieser Veröffentlichung dargelegten Informationen beruhen auf sorgfältiger Recherche und stellen keine Aufforderung zum Kauf oder Verkauf dar. Die gesamte Analyse und die daraus abgeleiteten Schlussfolgerungen spiegeln die Meinung und Ansichten des Autors zum Zeitpunkt der Veröffentlichung wider und stellen in keiner Weise einen Aufruf zur individuellen oder allgemeinen Nachbildung, auch nicht stillschweigend, dar. Handelsanregungen oder anderweitige Informationen stellen keine Beratungsleistung und auch keine Aufforderung zum Kauf oder Verkauf von Wertpapieren, derivativen Finanzprodukten, sonstigen Finanzinstrumenten, Edelmetallen und -hölzern, Versicherungen sowie Beteiligungen dar. Wir weisen darauf hin, dass beim Handel mit Wertpapieren, Derivaten und Termingeschäften, hohe Risiken bestehen, die zu mehr als einem Totalverlust des eingesetzten Kapitals führen können. Jeder Leser/Kunde handelt auf eigenes Risiko und auf eigene Gefahr. Eine Haftung für Vermögensschäden, die aus dieser Veröffentlichung mit möglichen Handelsanregungen resultieren, ist somit ausgeschlossen. Eine Verpflichtung dieses Dokument zu aktualisieren, in irgendeiner Weise abzuändern oder die Empfänger zu informieren, wenn sich eine hier dargelegte Stellungnahme, Einschätzung oder Prognose ändert oder unzutreffend wird, besteht nicht. Eine Gewähr für die Richtigkeit und Vollständigkeit wird nicht übernommen.

Die Verwendung von Hyperlinks auf andere Webseiten in diesem Dokument beinhaltet keineswegs eine Zustimmung, Empfehlung oder Billigung der dort dargelegten oder von dort aus zugänglichen Informationen. Markus Blaschzok übernimmt keine Verantwortung für deren Inhalt oder für eventuelle Folgen aus der Verwendung dieser Informationen. Des weiteren werden weder wir, noch unsere Geschäftsorgane, sowie Mitarbeiter, eine Haftung für Schäden die ggf. aus der Verwendung dieses Dokuments, seines Inhalts oder in sonstiger Weise, entstehen, übernehmen. Gemäß §34b WpHG weisen wir darauf hin, dass der Autor derzeit in ein oder mehrere der besprochenen Investmentmöglichkeiten investiert ist.