Rumpelstilzchens Geisterhand, Crashwarnungen und hohe Barbestände

01.11.2016 | Uli Pfauntsch

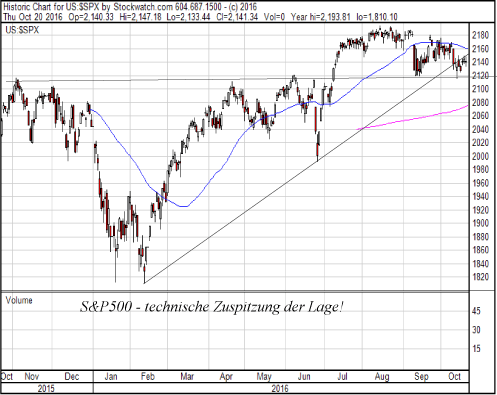

Als Ende der letzten Woche der S&P500 durch die extrem wichtige Unterstützung bei 2.120 Punkten gerutscht war, setzte eine regelrechte Verkaufswelle ein.

Doch wie schon so oft in den letzten Jahren, wurde der Markt kurz danach wie von Geisterhand wieder nach oben gezogen. Dass inzwischen die Notenbanken auch am Aktienmarkt intervenieren, insbesondere wenn technisch wichtige Marken unterschritten werden, ist völlig offensichtlich. Schon viele Jahre wird über das ominöse "Plunge Protection Team (PPT)" der FED gemutmaßt. Doch egal, ob es das PPT nun gibt oder nicht. Fakt ist, dass zumindest die Schweizer Nationalbank inzwischen einen Teil dieser Rolle übernommen hat. Denn:

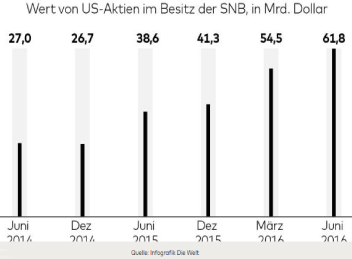

Die Schweizer Nationalbank druckt immer mehr Geld und kauft damit US-Aktien wie Apple, Microsoft, Facebook, Alphabet oder Exxon. Im August waren es bereits Aktien im Gegenwert von 62 Milliarden USD und damit mehr als doppelt so viel wie Anfang 2015!

Angebot und Nachfrage bestimmen bekanntlich den Preis für eine Aktie. Doch woher kommt die Nachfrage?

In den ersten neun Monaten haben beispielsweise die wichtigsten Kunden der Bank of America enorme Aktienbestände verkauft. Versicherer verkauften für knapp 30 Milliarden USD Aktien, Privatanleger für 12 Milliarden und Hedge Fonds für 6 Milliarden USD. Macht alleine bei der Bank of America Aktienverkäufe in Höhe von 48 Milliarden USD! Bei anderen Großbanken ist die Bilanz aber keineswegs positiv.

Wenn also alle wichtigen Kundengruppen Aktien verkauften, bleiben nur noch die Notenbanken als Käufer übrig.

Die Schweizer Notenbank - glaubt man den offiziellen Zahlen - kann jedoch niemals alleine diese Nachfrage geschaffen haben.

Sie kaufte im ersten Halbjahr "nur" für gut 20 Mrd. USD US-Aktien. Bleibt eine Nachfragelücke von 28 Milliarden übrig.

Wenn aber weder Hedge Fonds, Privatanleger, noch institutionelle Investoren netto gekauft, sondern verkauft haben, bleibt nur die Erkenntnis, dass neben den Schweizern auch andere Notenbanken im Aktienmarkt am kaufen sind.

Man muss sich diesen Irrsinn, der sich (noch) "freier Markt" nennt, einmal vor Augen halten. Die Notenbanken haben nicht nur den Anleihemarkt mit Null- und Negativzins, sowie den größten Gelddruckaktionen der Geschichte bis zur Unkenntlichkeit manipuliert (über 10 Billionen USD an Staatsanleihen weltweit im negativen Bereich), sondern sind ganz offensichtlich schon lange dabei, auch den Aktienmarkt unter "Kontrolle" zu halten. Anscheinend fürchtet man auch hier "japanische Verhältnisse", sprich, man will einen Crash am Aktienmarkt (mit negativen Folgen für die Vermögenspreisinflation) möglichst verhindern.

Um Aktien zu erwerben, druckt die Schweiz eigene Franken (auch im Hinblick, um damit den Franken zu schwächen) und kauft sich mit diesem frisch erschaffenen Geld bei den wertvollsten US-Unternehmen ein. Man könnte es auch die moderne Version des Rumpelstilzchens nennen, welches bekanntlich Heu zu Gold machte.

Dass aus den USA keine massiven Proteste gegen diese Aufkäufe der US-Aktiengesellschaften durch frisch gedrucktes Geld einer fremden Notenbank kommen, unterstützt die These, dass diese Aktienmarktinterventionen zumindest wohlwollend geduldet, wenn nicht gar unterstützt werden!

Wie lange kann so eine Manipulation der Kapitalmärkte funktionieren?

Wären die Märkte frei, würden die Aktienkurse aufgrund der massiven Abflüsse wohl schon längst auf Tauchfahrt gegangen sein.

Klar ist aber auch, Aktien sind im Vergleich zu Negativzinsen so attraktiv wie nie. Doch die Zinsen für die meisten Staatsanleihen (mit wenigen Ausnahmen wie Deutschland und Schweiz) wären ohne Interventionen der Notenbanken astronomisch hoch. Was müsste beispielsweise Italien ohne die Rückendeckung durch EZB für einen Zins bezahlen? 6,7 oder gar 10% wie zu Lira-Zeiten? Und wo würden dann die Aktien notieren?

© Uli Pfauntsch

www.companymaker.de

Dieser Artikel ist ein Auszug aus "Sicheres-Vermoegen" vom 21.10.2016. Den gesamten Börsenbrief können Sie hier downloaden.

Risikohinweis und Haftung: Alle in Companymaker veröffentlichten Informationen beruhen auf Informationen und Quellen, die der Herausgeber für vertrauenswürdig und seriös erachtet. Die Informationen stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n), noch eine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Den Ausführungen liegt zudem eigenes Research zugrunde. Für die Richtigkeit des Inhalts kann trotzdem keine Haftung übernommen werden. Gerade Nebenwerte, sowie alle börsennotierten Wertpapiere sind zum Teil erheblichen Schwankungen und Risiken unterworfen. Deshalb ist auch die Haftung für Vermögensschäden, die aus der Heranziehung der Ausführungen für die eigene Anlageentscheidung möglicherweise resultieren können, kategorisch ausgeschlossen. Die Depotanteile einzelner Aktien sollten bei niedrig kapitalisierten Werten nur soviel betragen, dass auch bei einem möglichen Totalverlust das Depot nur marginal an Wert verlieren kann. Zwischen dem Abonnent und Leser von Companymaker kommt kein Beratungsvertrag zustande, da sich unsere Empfehlungen nur auf das Unternehmen, nicht aber auf die Anlageentscheidung des Lesers bezieht.

Hinweis gemäß § 34 WpHG: Wir weisen darauf hin, dass die CM Network GmbH, sowie Mitarbeiter der CM Network GmbH Aktien von Unternehmen, die in dieser Ausgabe erwähnt wurden halten oder halten könnten und somit ein möglicher Interessenskonflikt besteht. Zudem begrüßt und unterstützt die CM Network GmbH die journalistischen Verhaltensgrundsätze und Empfehlungen des Deutschen Presserates zur Wirtschafts- und Finanzmarktberichterstattung und wird im Rahmen der Aufsichtspflicht darauf achten, dass diese von den Autoren und Redakteuren beachtet werden.Bitte beachten Sie diesbezüglich auch das Impressum im PDF-Börsenbrief!