"Trump-Trade" - warum die Rechnung der Wall Street nicht aufgehen kann!

15.11.2016 | Uli Pfauntsch

Im Vorfeld der US-Wahl glaubten die meisten Investoren, dass die Märkte bei einem Trump-Sieg einbrechen würden. Die Analysten der US-Investmentbanken sagten zum Teil erdrutschartige Verluste im US-Aktienmarkt von 10% bis 15% voraus. Als das Ergebnis bekannt wurde, reagierten die Märkte zunächst wie befürchtet. Der Dow-Future sackte in den ersten Stunden um 800 Punkte ab und der S&P Future ging um 5 Prozent in die Knie. Viele US-Anleger, die zu diesem Zeitpunkt zu Bett gingen, dachten wahrscheinlich, dass sie am nächsten Morgen in einem wahren "Armageddon" aufwachen würden.

Doch zum Handelsbeginn eröffneten die Märkte nur noch leicht im Minus

und starteten anschließend nach oben durch. Zur Verwunderung der meisten Anleger, beendete der Dow Jones den Handelstag mit einem Plus von mehr als 250 Punkten und erreichte inzwischen ein neues Allzeithoch. Gefragt waren auch riskantere Small-Caps, mit einem Russell 2000 Index, der um 2,5 Prozent anzog.

Die Renditen der 10-jährigen U.S. Staatsanleihe schossen auf 2,14 Prozent - dem höchsten Stand seit Jahresbeginn. Der Euro, der zum US-Dollar zunächst auf 1,13 schnellte, notiert inzwischen unter der Marke von 1,09 Dollar. Der starke US-Dollar und die steigenden US-Zinsen drückten auch auf den Goldpreis. Der Dezember-Kontrakt, der nach Bekanntgabe des Wahlergebnisses unter enormen Volumen auf bis auf 1.338 Dollar in der Spitze schoss, gab inzwischen auf 1.244 Dollar je Unze ab.

Für viele Investoren ist Trump eine völlige "Wild Card". Er verfügt über keinerlei politische Erfahrung und seine Pläne scheinen wenig durchdacht. Kurzum, niemand weiß genau, was er mit Trump am Ende bekommen wird. Nichtsdestotrotz schalteten die Märkte von totaler Risikoaversion binnen Stunden auf pure Risikofreude um.

Trump-Trade - höhere Ausgaben, höhere Inflation

Die Wall Street scheint sich lediglich auf die positiven Auswirkungen der Trump-Politik zu fokussieren, blendet aber gleichzeitig völlig die Gefahren aus. Wie Sie wissen, plant Trump unter anderem ein riesiges Infrastrukturprogramm im Volumen von 500 Milliarden Dollar und massive Steuersenkungen für alle Unternehmen. Werden diese Maßnahmen umgesetzt, wird die ohnehin gigantische US-Verschuldung noch dramatischer ansteigen. Laut offiziellen Angaben des US-Schatzamtes, belief sich die US-Staatsverschuldung zum 8. November auf 19.806 Milliarden Dollar. Die Neuverschuldung in 2016 wird sich voraussichtlich auf 1.030 Milliarden Dollar belaufen, was 5,5 Prozent des US-Bruttoinlandsprodukts entspricht.

Man muss kein Prophet sein, um zu wissen, dass massives Deficit Spending bei dieser Ausganglage unweigerlich zu stark steigender Inflation führt.

Wie bereits erwähnt, fokussiert sich der Markt zunächst auf die positiven Seiten. Sämtliche Unternehmen, die von Erneuerung und Ausbau der Infrastruktur profitieren, etwa der Baumaschinen-Gigant Caterpillar, stiegen steil an. Auch hierzulande waren etwa die Aktien von Siemens oder Heidelberger Zement gesucht. Trump plant ebenfalls höhere Verteidigungsausgaben. Die Aktien der Rüstungsgiganten Raytheon, Lockheed Martin oder General Dynamics sprangen allesamt mehr als 4 Prozent nach oben.

Auch Banken zählten zu den größten Gewinnern. Der Markt argumentiert, dass steigende Anleihe-Renditen die Zinsmarge erhöhten und dem Finanzsektor wieder höhere Gewinne aus dem klassischen Kerngeschäft einbringen.

Nachdem sich die Verluste nach dem Wahlsieg von Donald Trump beschleunigt haben, steuern die Bond-Märkte auf den schlimmsten Monat seit sechs Jahren zu. Die einst größten Anleihegläubiger der USA, China, Japan, Russland und Golfstaaten wie Saudi Arabien, liquidierten in diesem Jahr US-Staatsanleihen wie nie zuvor. Was auch immer die Gründe für die Verkäufe dieser Zentralbanken sind:

Außer Zweifel steht, dass sich das Defizit der USA immer weiter ausdehnen wird. Während ausländische Gläubiger scharenweise den Stecker ziehen, stehen die US-Geschäftsbanken als Käufer bereit. Allein in diesem Jahr häuften die Banken 90 Milliarden Dollar in US-Staatsanleihen an, was den Gesamtumfang auf 754 Milliarden Dollar bringt. Einschließlich staatlich garantieren Hypothekenpapieren, besitzen Banken derzeit 2,4 Billionen Dollar in Staatsanleihen. Das ist der höchste Stand, seitdem die Notenbank in 1973 mit der Auswertung der Daten begann.

Die größten Gläubiger, Wells Fargo, JP Morgan, Bank of America, Citigroup und U.S. Banccorp, halten zusammen 206 Milliarden Dollar in US-Staatsanleihen - 74 Prozent mehr als noch vor drei Jahren.

Banken kaufen aus zwei Gründen: Erstens, weil neue Regularien nach der Finanzkrise in 2008 einen höheren Investment-Anteil in hochqualitativen Assets erfordern. Und zweitens, weil die Banken mehr Kundengelder einnehmen als Kredite zu vergeben.

Inflation + Zinsen: Unterschätzte Gefahr!

Steigende Anleihe-Renditen resultieren in fallenden Anleihe-Preisen. Je länger die Laufzeit, desto stärker schlägt das Pendel steigender Zinsen auf die Kurse durch. Seit Juli summieren sich die Verluste im 10-jährigen U.S. Treasury Note Index bereits auf 4,5 Prozent. Offensichtlich noch nicht genug, um die Wall Street in Nervosität zu versetzen. Doch der Effekt steigender Anleihe-Renditen sollte nicht unterschätzt werden: Laut Bloomberg resultiert bereits ein Anstieg des Zinsniveaus um nur 1 Prozent in einem Verlust von 2,1 Billionen Dollar, den globale Anleihe-Besitzer erleiden.

Aber das ist längst nicht die einzige Gefahr: Seit 2010 haben sich U.S. Unternehmen mit 9,1 Billionen Dollar am Bond-Markt verschuldet. Das ist sogar noch 55 Prozent mehr als sie sich in den sieben Jahren geliehen haben, die in die Finanzkrise 2008/2009 mündeten.

Endlos billiges Geld hat die Unternehmen dazu verleitet, immer mehr Schulden aufzunehmen, obwohl die Gewinne seit 2014 konstant sinken. Deshalb sind die Bilanzen nun deutlich schwächer als zur letzten Finanzkrise. Wie das Wall Street Journal berichtet, beläuft sich die durchschnittlicher Verschuldung der mit "Junk" bewerteten Unternehmen auf das Fünffache des Gewinns vor Zinsen, Steuern und Abschreibungen (EBITDA). Zum Vergleich: In 2008 war es das 4,2fache. Die Verschuldung der mit "Investment-Grade" bewerteten Unternehmen beläuft sich auf das 2,6fache des EBITDA, verglichen mit dem 2,2fachen in 2009.

Das Vorhaben von Trump, alles auf eine Karte zu setzen und mit noch mehr Schulden die Wirtschaft anzukurbeln, in der Hoffnung, dadurch den haushohen Schuldenberg irgendwann abtragen zu können, ist brandgefährlich.

Denn sämtliche Schuldner am Anleihemarkt - ob Staat, Bundesstaat, Kommune oder Unternehmen -, müssen sich über die kommenden Jahre refinanzieren. Sind die Zinsen (Finanzierungskosten) dann erheblich höher als zuvor, droht ein Teufelskreislauf aus Zahlungsausfällen, Bankrotten und Schuldenschnitten.

Erhöht die US-Regierung die Schulden, kann sie sich voraussichtlich auf ein Entgegenkommen der Fed verlassen. Die verbleibenden Mittel reichen von zusätzlichen QE-Programmen über "Helicopter Money", bis zur direkten Staatsfinanzierung über die Notenpresse. Was wir am Markt erleben (steigende Anleihe-Renditen, steigende Rohstoffpreise, etwa Kupfer), sind bereits frühe Signale steigender Inflationserwartung.

Wenn es zu ernsthafter Inflation kommt, wird keine Notenbank der Welt in der Lage sein, diese bei Erreichen des Inflationsziels einfach so zu stoppen. Inflation ist wie ein Supertanker: langsam, schwer zu wenden und noch schwerer zu stoppen, wenn sie erst in Fahrt gekommen ist. Platz die Bond-Blase, wäre die Folge ein panikartiger Crash an den Märkten - überraschend, intensiv und schwerwiegend.

Darum deutet alles auf ein Szenario hin!

Große (schuldenfinanzierte) Infrastrukturprogramme helfen der Wirtschaft kurzfristig mehr, als unproduktive Schulden, die etwa zum Rückkauf eigener Aktien, Übernahmen oder anderen Taschenspielertricks verwendet werden. Auch Steuererleichterungen würden dazu beitragen, dass große U.S. Unternehmen ihre Billionen, die sie außerhalb der USA horten, ins Land zurückbringen.

Drakonische Einfuhrzölle aus Staaten wie China und Indien machen die Produktion in den USA möglicherweise wieder wettbewerbsfähig. Mit der Folge, dass die Preise für sämtliche Produkte, die bislang kosteneffizient in den Niedriglohnstaaten hergestellt worden sind, explodieren werden. Sämtliche Maßnahmen, die der US-Regierung als Option verbleiben, führen allesamt zum gleichen Ergebnis. Mehr Inflation!

Die Mehrheit der Amerikaner ist zurecht verärgert, weil sie in fast 20 Jahren keine Lohnerhöhung bekommen haben. Über das Land hinweg werden die Forderungen nach höheren Mindestlöhnen immer lauter. Derzeit liegt der staatliche Mindestlohn in den USA bei 7,25 Dollar und soll in den ersten Bundesstaaten auf 15 Dollar angehoben werden. Doch Mindestlöhne bedeuten Preisfestsetzung und damit garantierte Inflation. Man könnte den Mindestlohn auch auf 100 Dollar pro Stunde anheben. Doch es würde sich kein einziges Unternehmen finden, dass die höheren Preise nicht umgehend an die Verbraucher weitergibt.

Trump verspricht einfache Lösungen. Doch die Entwicklung aus der Vergangenheit zeigt, dass höhere Schulden im Verhältnis für immer weniger Wachstum sorgen (abnehmender Grenznutzen). Alles deutet darauf hin, dass die Wirtschaft in einen Zyklus eintritt, der seit den 70er Jahren nicht mehr vorgekommen ist. Stagflation! Die brutale Kombination von Inflation und stagnierendem Wachstum.

Es bedeutet, dass sämtliche Dinge, die Sie zum täglichen Bedarf benötigen (Nahrung, Benzin, Strom, etc.), im Preis steigen, während etwa der Wert von Bonds und Aktien sinkt. Von 1973 bis 1975 schrumpfte das US-BIP über sechs Quartale in Folge - gleichzeitig stieg der Konsumentenpreis-Index von weniger als 3 Prozent bis Ende 1974 auf mehr als 12 Prozent. Ebenfalls verdreifachten sich die Preise für Gold, Kupfer und Öl.

Ökonomen machten die damalige Ölkrise für die Stagflation verantwortlich. In Wahrheit drehten die Golfstaaten den Ölhahn als Reaktion auf die von Präsident Nixxon verursachte Abwertung des US-Dollar zu.

Perfekter Sturm für Gold, Silber und Rohstoffe!

Viele Anleger glauben, dass steigende US-Zinsen Gold unattraktive machen. Nicht wenige Anleger werfen in diesen Tagen sogar das Handtuch und verkaufen Gold und Minenwerte.

Doch wer Gold zu diesen Preisen verkauft, könnte es noch bitter bereuen. Das US-Haushaltsdefizit wird massiv zunehmen. Wenn Trump zudem eine protektionistische Wirtschaftspolitik verfolgt und Strafzölle gegen China und andere Staaten verhängt, warum sollten diese dann überhaupt noch US-Staatsanleihen halten oder gar neu kaufen. Die Republikaner glauben, dass Steuersenkungen und höhere Militärausgaben die Formel für wirtschaftliche Prosperität sind.

Die Marktteilnehmer, die in diesen Tagen jubeln, glauben, dass das Infrastrukturprogramm von Trump, seine Steuersenkungen und sein Haushaltsdefizit von geschätzten 6 Billionen Dollar über die kommenden vier Jahre Gewinner im Aktienmarkt und Wohlstand für das Land hervorbringt. Stattdessen werden steigende Zinsen, verursacht durch Inflation und eine Bonitätsverschlechterung der USA einen neuen Kreditausfallzyklus auslösen. Dieses Szenario spricht klar und deutliche für Deflation. Die wichtigste Eigenschaft von Gold ist der Schutz vor Geldentwertung.

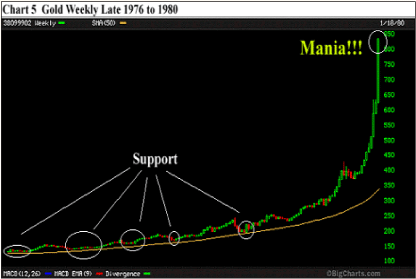

Stagnierendes Wachstum und Inflation ließen die US-Zinsen in den 70er bis in die 80er Jahre von 8% auf 16% steigen. Gold legte von Ende 1971 von 35 Dollar bis Mai 1975 auf fast 200 Dollar zu. Bis Mitte 1976 halbierte sich der Goldpreis nahezu auf 100 Dollar, ehe es zu einer Gold-Manie kam, die den Preis bis 1980 auf mehr als 800 Dollar schießen ließ.

Fazit Gold + Minenwerte!

Viele Marktteilnehmer betrachten Trump offensichtlich als großen "Heilsbringer" für die US-Wirtschaft, der die jahrelange Stagnation beendet und das Land binnen wenigen Jahren zu neuem Wohlstand bringt. Doch wer glaubt, dass massives Deficit-Spending die ultimative Lösung ist, begeht einen fatalen Irrtum. Wenn dieses Prinzip funktionieren würde, dann hätten wir nicht die Krise, in der sich die Wirtschaften der USA, Europa und Japan befinden.

In den Tagen nach der Wahl reagieren die Marktteilnehmer offensichtlich emotional und nehmen Entwicklungen vorweg, die so kaum eintreffen dürften. Der Anstieg der U.S. Renditen ist noch nachvollziehbar. Ebenso der Anstieg bei Industriemetallen wie Kupfer. Völlig irrational erscheint sowohl der Anstieg des US-Dollars als auch der gesunkene Goldpreis. Ich rate Ihnen dazu, gelassen zu bleiben und an sämtlichen Positionen in den Minenwerten festzuhalten.

Gold und Silber sind der ultimative Schutz vor Inflation und entwickeln sich erfahrungsgemäß noch sehr viel stärker im Szenario der Stagflation. Ich bin überzeugt, dass Gold und Silber extrem ansteigen werden, sobald die durch den Trump-Sieg euphorisierten Marktteilnehmer in die Realität zurückgeholt werden. Auch wenn diese Woche extrem frustrierend war, hat sich an den langfristigen Aussichten für Gold, Silber und Minenwerten nicht das Geringste geändert - ganz im Gegenteil!

© Uli Pfauntsch

www.companymaker.de

Risikohinweis und Haftung: Alle in Companymaker veröffentlichten Informationen beruhen auf Informationen und Quellen, die der Herausgeber für vertrauenswürdig und seriös erachtet. Die Informationen stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n), noch eine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Den Ausführungen liegt zudem eigenes Research zugrunde. Für die Richtigkeit des Inhalts kann trotzdem keine Haftung übernommen werden. Gerade Nebenwerte, sowie alle börsennotierten Wertpapiere sind zum Teil erheblichen Schwankungen und Risiken unterworfen. Deshalb ist auch die Haftung für Vermögensschäden, die aus der Heranziehung der Ausführungen für die eigene Anlageentscheidung möglicherweise resultieren können, kategorisch ausgeschlossen. Die Depotanteile einzelner Aktien sollten bei niedrig kapitalisierten Werten nur soviel betragen, dass auch bei einem möglichen Totalverlust das Depot nur marginal an Wert verlieren kann. Zwischen dem Abonnent und Leser von Companymaker kommt kein Beratungsvertrag zustande, da sich unsere Empfehlungen nur auf das Unternehmen, nicht aber auf die Anlageentscheidung des Lesers bezieht.

Hinweis gemäß § 34 WpHG: Wir weisen darauf hin, dass die CM Network GmbH, sowie Mitarbeiter der CM Network GmbH Aktien von Unternehmen, die in dieser Ausgabe erwähnt wurden halten oder halten könnten und somit ein möglicher Interessenskonflikt besteht. Zudem begrüßt und unterstützt die CM Network GmbH die journalistischen Verhaltensgrundsätze und Empfehlungen des Deutschen Presserates zur Wirtschafts- und Finanzmarktberichterstattung und wird im Rahmen der Aufsichtspflicht darauf achten, dass diese von den Autoren und Redakteuren beachtet werden.Bitte beachten Sie diesbezüglich auch das Impressum im PDF-Börsenbrief!