Gold weiter unter Druck - Goldaktien blutrot

14.11.2016 | Hannes Huster

Auch am Freitag hielt die Erholung des Goldpreises nur kurz an. Mit der Eröffnung in den USA ging es weiter bergab.

Wie am Freitag angesprochen, ist nun 1.200 - 1.220 USD die nächste Unterstützung (50%-Fibonacci-Linie). Hier sollte Gegenwehr in die massiv überverkaufte Situation kommen. Der Goldpreis ist zudem am Freitag unter das untere Bollinger-Band gefallen. In der Regel (siehe Chart) hält eine solche Situation nur ein bis drei Tage an, dann geht es zurück in den Korridor.

Es gab am Freitag keine COT-Daten, da am Freitag ein Feiertag in einigen US-Marktsegmenten war. Die Daten kommen heute, sind aber wertlos. Es wird weder der Anstieg am Mittwoch enthalten sein, noch die brutale Abwärtsbewegung im Anschluss.

Ich gehe davon aus, dass sich die Short-Position der Commercials massiv bereinigt hat und die Long-Positionen der Spekulanten empfindlich eingebrochen sind.

Goldaktien blutrot - Panikartige Verkäufe

Die Goldaktien hat es in Nordamerika und Australien mit voller Wucht erwischt. Im Schnitt ging es zwischen 5% und 10% in den Keller. Teilweise wurde panikartig verkauft, ohne auf die Details des jeweiligen Produzenten zu achten.

Der HUI hat die 50%-Unterstützung gerissen und technisch liegt die nächste Marke bei 170 Punkten.

Der stärkere US-Dollar führte zu fallenden Preisen in den Rohstoff-Währungen. Somit wurde die deutliche Schwäche dort etwas abgefangen. Als Beispiel nur einmal ein Blick auf den brasilianischen Real, der für unseren Depotwert Beadell Resources wichtig ist. Der US-Dollar ist zum Real um rund 10% gestiegen. Dies bedeutet für Beadell deutlich fallende Kosten in Brasilien:

Der Goldpreis im Real:

Fazit:

Es wurde alles "geschmissen", was eindeutig auf Abflüsse aus den Goldminen ETF´s hindeutet. Diese hatten zuletzt hohe Positionen in den Goldproduzenten aufgebaut und müssen nun wieder verkaufen. Diese Situation ist unangenehm und niemand weiß, wie lange die Verkäufe andauern. Fundamental sind die Kurseinbrüche schwer zu begründen und teilweise mit Sicherheit bereits übertrieben.

Ich halte zunächst die Füße still. Mir sieht das alles nach einem abgekarteten Spiel beim Gold aus. Nach dem BREXIT und dem Trump-Sieg die letzte Möglichkeit für die Commercials aus den hohen Short-Beständen zu kommen, bevor es nach oben geht.

Vergleich Trump und Reagan

Ich selbst hatte den Vergleich von Trump und Reagan in der vergangenen Woche angesprochen. Goldanlegern läuft es kalt den Rücken herunter, wenn Sie sehen, was mit Gold passiert ist, als Reagan an die Macht kam. Er startete 1980 und von da an gab es für Gold nur noch eine Richtung und die war nach unten.

Die Sorge ist berechtigt, doch ich habe mir am Wochenende diverse Punkte angesehen, die mich stark an diesem Vergleich zweifeln lassen. Diese Punkte möchte ich Ihnen nun aufzeigen.

Als Reagan an die Macht kam, der auch als Außenseiter und Republikaner gewann, sparten sich die USA kaputt. Die Ausgaben des Staates sanken. Dann kam Reagan an die Macht und startete mit erhöhten Staatsausgaben (deficit spending), um so die Wirtschaft wieder auf Trab zu bringen. Bevor dies alles Griff, rutschten die USA in eine Rezession.

Heute geben die USA täglich mehr Geld aus als sie einnehmen und das Haushaltsdefizit steigt stetig. Noch stärker wird es unter Trump steigen. Dann kämpften die Amerikaner gegen eine extrem hohe Inflation zu dieser Zeit. 1980 lag die Inflation zwischen 12,50% und 14,76%:

Heute sehen wir kaum Inflation und bewegen uns auf historisch niedrigen Niveaus von unter 2%.

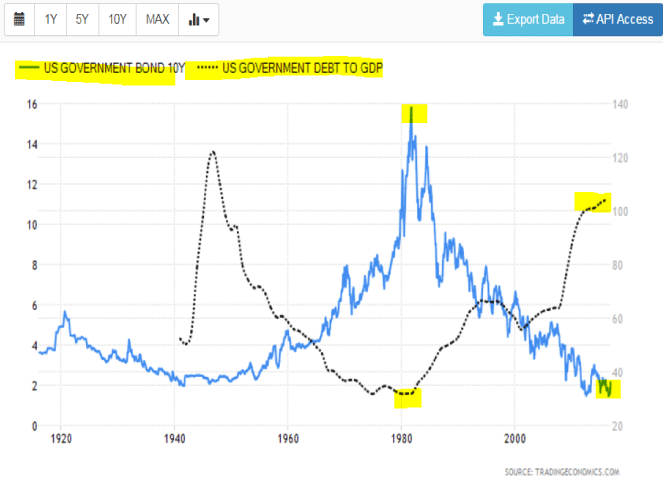

Auch dieser Vergleich hinkt. Die Zinsen lagen in 1980 für die 3-monatigen Staatsanleihen in den USA bei über 15%! Aktuell liegen diese bei 0,33%:

Sie sehen im Chart den Verlauf der 3-monatigen US-Bills. Als Reagan an die Macht kam lagen diese bei über 10% und erreichten teilweise mehr als 15%. Aktuell sehen wir historisch betrachtet dagegen einen kaum vorhanden Zins.

Die Verschuldung ist ein weiterer Punkt. Da man absolute Zahlen von heute nicht mit denen von vor 36 Jahren vergleichen kann, habe ich mir die Debt-GDP-Ratio herausgesucht. Also das Verhältnis der Staatsschulden der USA zum Bruttoinlandsprodukt. Dieses lag in 1980 bei unter 32%. Heute liegt es bei 104%. Das bedeutet, dass die USA 1980 Schulden in Höhe von 32% des BIP´s hatten. Heute liegen die Schulden höher als das jährliche BIP!

Im folgenden Chart sehen sie gestrichelt das Debt-GDP-Ratio (markiert 1980 und aktuell) sowie die Rendite der 1-jährigen US-Staatsanleihen damals und heute:

Bonds und Aktien

Wir hatten 1980 also ein Hochzinsumfeld mit hoher Inflation und einem sparsamen Staat. Heute haben wir ein Niedrigzinsumfeld mit niedriger Inflation und einer expansiven Geldpolitik des Staats und der Notenbank.

Im Grund eine komplett gegensätzliche Situation. Der Goldpreis ist vorher von rund 100 USD auf 850 USD gestiegen, da er von der Inflation profitiert hat, die der Staat mit höheren Zinsen bekämpfen wollte.

Heute liegt die Inflation bei unter 2% wird aber im 1. Quartal anziehen. Schuldzinsen von 10% oder 15% wie in 1980 würden den USA sowie allen weiteren Ländern das Genick brechen. Die Anleiheblase würde platzen, die Aktienmärkte würden bei einem solch deutlichen Zinsanstieg crashen.

Wo wären dann noch die sicheren Häfen?

Fazit:

Der Vergleich von Trump mit Reagan liegt nahe, hinkt aber gewaltig. Vielleicht ist es diese Angst, die Anleger aktuell aus dem Gold drängt. Doch ich vermute viel mehr einen inszenierten Abverkauf des Goldes, da Gold nicht als sicherer Hafen erscheinen soll, während die Anleihekurse in den USA in den Keller gehen. Hier werden Billionen von USD verloren und dieses Geld muss sich womöglich einen neuen Zufluchtsort suchen.

Blick auf die Aktien

Wie angesprochen, haben heute in Australien und Freitag in Kanada alle Goldproduzenten kräftig verloren. Im Schnitt ging es 10% in den Keller.

Es lohnt nicht, jetzt jeden Chart zu bringen und darüber zu philosophieren ob man verkaufen soll oder kaufen sollte. Jeder Anleger muss diese Entscheidung selbstständig treffen. Ich bin kein Guru und kein Hellseher. Ich kann Ihnen nur mitteilen, was ich für das Depot tun werde und was nicht.

Der Abverkauf sieht mir zu sehr nach einer Panikbewegung aus, sowohl beim Gold als auch bei den Goldminenaktien. Der Markt sieht inflationäre Tendenzen, doch Gold fällt.

Dies wäre nur dann sinnvoll, wenn die Zinsen schneller steigen würden, als die Inflation (Realzins, siehe Vortrag in München!).

Das sehe ich aber nicht. Trump, wenn er denn überhaupt umsetzen kann, was er plant, wird das Haushaltsdefizit und die Staatsschulden massiv ausweiten. Steigen die Zinsen noch stärker, werden die Amerikaner ein massives Problem bekommen. Doch nicht nur der Staat, sondern auch die bis über beide Ohren verschuldeten Unternehmen.

Steigt der US-Dollar weiter, wird Trump seine Pläne einstampfen können, da er einen schwachen US-Dollar braucht. Wer soll sonst die amerikanischen Produkte kaufen, die er dort produzieren lassen will.

Entscheiden Sie bitte selbst, ich belasse alles wie es ist.

Anmerkung Goldseiten, 17 Uhr: siehe auch das Video https://youtu.be/dWeeiq_pxz0

© Hannes Huster

Quelle: Auszug aus dem Börsenbrief "Der Goldreport"

Pflichtangaben nach §34b WpHG und FinAnV

Wesentliche Informationsquellen für die Erstellung dieses Dokumentes sind Veröffentlichungen in in- und ausländischen Medien (Informationsdienste, Wirtschaftspresse, Fachpresse, veröffentlichte Statistiken, Ratingagenturen sowie Veröffentlichungen des analysierten Emittenten und interne Erkenntnisse des analysierten Emittenten).

Zum heutigen Zeitpunkt ist das Bestehen folgender Interessenkonflikte möglich: Hannes Huster und/oder Der Goldreport Ltd. mit diesen verbundene Unternehmen:

1) stehen in Geschäftsbeziehungen zu dem Emittenten.

2) sind am Grundkapital des Emittenten beteiligt oder könnten dies sein.

3) waren innerhalb der vorangegangenen zwölf Monate an der Führung eines Konsortiums beteiligt, das Finanzinstrumente des Emittenten im Wege eines öffentlichen Angebots emittierte.

4) betreuen Finanzinstrumente des Emittenten an einem Markt durch das Einstellen von Kauf- oder Verkaufsaufträgen.

5) haben innerhalb der vorangegangenen zwölf Monate mit Emittenten, die selbst oder deren Finanzinstrumente Gegenstand der Finanzanalyse sind, eine Vereinbarung über Dienstleistungen im Zusammenhang mit Investmentbanking-Geschäften geschlossen oder Leistung oder Leistungsversprechen aus einer solchen Vereinbarung erhalten.