Historische Turbulenzen an den Anleihemärkten - Gold als Gewinner?

01.12.2016 | Presse anonym

Der große Abverkauf, der vor Kurzem an den globalen Anleihemärkten eingesetzt hat, führte selbstverständlich zu zahlreichen Kommentaren seitens der Finanzmedien und Investmentstrategen. Einigen Schätzungen zufolge wurde Anleihevermögen im Wert von bis zu 1 Billion US-Dollar vernichtet. Das ist eine stattliche Summe. Doch was steckt hinter dem Sell-off? Ist die Zahl der Marktteilnehmer, die eine Erhöhung der Zinsen durch die US-Notenbank erwarten, plötzlich in die Höhe geschossen? Nein - die Erwartungen bezüglich einer Zinsanhebung sind nur leicht gestiegen. Grund dafür könnten die finanziellen Wirtschaftsimpulse sein, mit denen viele während der Amtszeit des künftigen US-Präsidenten Donald Trump rechnen.

Viel wichtiger war dagegen der deutliche Anstieg der sogenannten Laufzeitprämien auf langfristige Anleihen. Laufzeitprämien spiegeln die zusätzliche Rendite wieder, die Anleger beim Halten von langfristigen Anleihen im Vergleich zu kurzfristigen Anleihen fordern. Wenn die Prämien sinken, sinken auch die langfristigen Kreditkosten und umgekehrt. Da die Prämien seit Jahren durch die Bank weg niedrig waren, sind die jüngsten Entwicklungen besonders interessant. In diesem Bericht untersuchen wir daher die Implikationen, die der Anstieg der Prämien für finanzielle Vermögenswerte, den US-Dollar und Gold birgt. Gold wird vor diesem Hintergrund kurz gesagt höchstwahrscheinlich eine viel bessere Performance zeigen als die Finanzassets, aber es wird sich nicht notwendigerweise besser entwickeln als der Dollar. Der Schlüssel zum Dollarkurs ist in diesem Fall die Reaktion der Federal Reserve auf den neuen Trend.

Die globalen Anleihemärkte hatten eine mögliche Trendwende schon seit einiger Zeit signalisiert, auch wenn diese nun mit dem erstaunlich erfolgreichen Wahlkampf von Donald Trump zusammenfiel. Während des vorherigen Trends sind die Rendite viele Jahre in Folge gesunken. Dieser Rückgang hat jedoch bereits 2016 spürbar an Dynamik verloren. Die Rally der Anleihemärkte weltweit war größtenteils zum Stillstand gekommen. Die Leitzinsen der Zentralbanken lagen in den meisten hochindustrialisierten Staaten bereits bei 0% oder im negativen Bereich und die Inflation der Rohstoff- und Verbraucherpreise begann in den meisten Wirtschaftsräumen wieder zu steigen, wenn auch äußerst verhalten. Daraus ließ sich schlussfolgern, dass die Rally an den Anleihemärkten wahrscheinlich bald ein Ende finden würde.

Der Wahlsieg Trumps scheint allerdings die "Bond Vigilantes", d. h. die Anleger, die aus Protest gegen eine zu lockere Geld- oder Finanzpolitik Staatsanleihen verkaufen und dadurch die Rendite nach oben treiben, aus einem ungewöhnlich langen Schlummer geweckt zu haben. Warum? Es ist weithin bekannt, dass Trump Steuererleichterungen angekündigt hat, so wie das die meisten republikanischen Präsidentschaftskandidaten der Geschichte getan haben - insbesondere wenn die Wirtschaft schwächelte. Es ist jedoch keineswegs klar, wie er verhindern will, dass diese Politik das Haushaltsdefizit rapide anwachsen lässt. Im Allgemeinen wird erwartet, dass Trumps Regierung den einen oder anderen finanziellen Wirtschaftsimpuls beschließen wird. Auf die Anleihemärkte könnte sich das negativ auswirken.

Doch ganz gleich, welcher Katalysator die jüngste Entwicklung in Gang setzte - Fakt ist, dass die Anleiherendite in letzter Zeit sprunghaft angestiegen sind. Wenn man die risikoadjustierten Werte zugrunde legt, dann hat das Blutbad historische Ausmaße angenommen. Viele Investoren messen ihre Rendite auf diese Weise, d. h. sie setzen die Rendite ins Verhältnis zu deren Volatilität, also zum Risiko. Dieses risikobereinigte Bewertungskonzept, das hauptsächlich auf den Ökonomen und Nobelpreisträger Robert Sharpe zurückgeht, kann theoretisch auf alle Anlageklassen übertragen werden, wird aber meist bei relativ liquiden Assets angewendet, die jederzeit in großen Mengen verkauft werden können, ohne dass dies am jeweiligen Markt zu substantiellen Preisänderungen führt.

Stellen Sie sich beispielsweise eine Anleihe mit einer Rendite von 5% vor, die im Wert um 10% sinkt. Wenn wir allein einfache Mathematik anwenden und Zinseszinseffekte etc. unberücksichtigt lassen, bedeutet das in diesem Beispiel, dass der Wertverlust die Kapitalerträge von zwei Jahren vernichtet. Stellen Sie sich jetzt vor, dass eine Anleihe mit einer Rendite von nur 1% um 10% fällt. In diesem Fall gehen die Erträge aus zehn Jahren verloren. Da die langfristigen Gewinne den Investoren im Allgemeinen besonders wichtig sind, ist der Verlust im zweiten Beispiel vermutlich viel schmerzlicher als im ersten.

Verglichen mit früheren Werten sind die Anleiherendite derzeit unglaublich gering. Die Volatilität hat jedoch stark zugenommen und hohe Verluste verursacht, daher ist das Verhältnis zwischen Erträgen und Risiko derzeit an einem historischen Tiefstpunkt angelangt. Wahrscheinlich ist es so niedrig wie schon seit mehreren Generation nicht mehr und schlechter als je zuvor im Leben der heute aktiven Investoren. Wir beobachten hier tatsächlich eine historische Entwicklung.

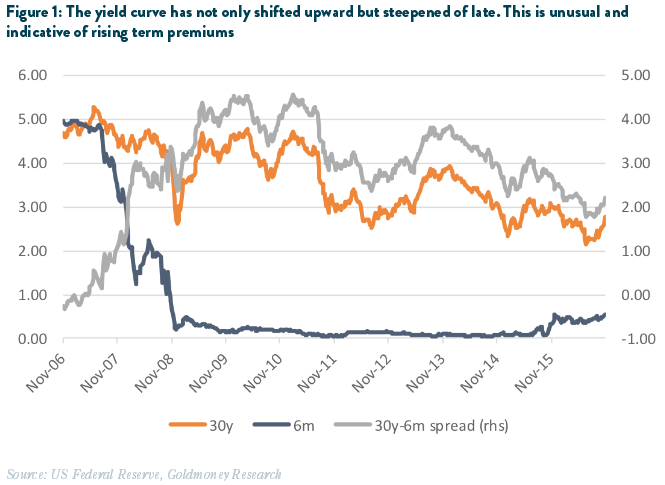

Wenn wir den Sell-off genauer unter die Lupe nehmen, stellen wir fest, dass er hauptsächlich das Ergebnis der steigenden Laufzeitprämien war. Diese repräsentieren die Ausgleichszahlung, die die Investoren dafür verlangen, dass sie sich der unbekannten künftigen Entwicklung der langfristigen Zinsen aussetzen. (Es ist in diesem Zusammenhang wichtig, zwischen der erwarteten Zinsentwicklung und den zusätzlichen Risikoprämien zu unterscheiden. Letztere können kalkuliert werden, indem man den kurzfristigen Terminzins (ablesbar an den Futures-Märkten) von einem langfristigen Zinssatz, beispielsweise der Rendite 30-jähriger Anleihen, abzieht.)

Unsicherheit verlangt nach einer Kompensation, so wie das bei Kapitalanlagen immer ist. Andernfalls wäre niemand bereit, das Risiko einzugehen. Letztlich sind alle Berechnungen der Unsicherheit und damit auch der Laufzeitprämien subjektiv. Es gibt keine "richtige" Antwort. Allein der Markt legt fest, welche Kompensation er angesichts des jeweiligen Risikos zu einem bestimmten Zeitpunkt als angemessen erachtet. Der Marktpreis ist der Preis, zu dem der Markt geräumt wird - in diesem Fall der Markt für langfristige Zinsen.

In Hinblick auf die Staatsanleihen gibt es zahlreiche Quellen der Unsicherheit. Das zukünftige Preisniveau ist unsicher. Das Angebot an Anleihen im Verhältnis zu anderen Vermögenswerten ist unsicher. Die zugrundeliegende Währung einer Anleihe könnte großen Wertschwankungen unterliegen, was besonders internationalen Investoren Sorgen bereitet. Im Extremfall könnte es zum völligen Zahlungsausfall kommen, auch wenn das bei Regierungen mit Zugang zu einer Druckerpresse äußerst selten ist. Die meisten Regierungen können ihr Geld selbst drucken - mit Ausnahme der Mitgliedsstaaten der Eurozone.

Unsicherheit und die damit verbundene Volatilität ist gleichermaßen Freund und Feind des Investors. Ohne Risiko gibt es keine Erträge und der intelligente Anleger wird kein Risiko eingehen, wenn er dafür nicht eine angemessene Entschädigung erhält. Bei den Staatsanleihen und ihrer augenscheinlichen Sicherheit mag das ein relativ kleiner Haken sein, doch auch hier liegt Sicherheit im Auge des Betrachters. Erfüllen die Regierungen ihre Versprechen immer? Natürlich nicht. Doch während zu den Bilanzen, Gewinn- und Verlustrechnungen, Cashflows usw. der Unternehmen allerlei Finanzanalysen durchgeführt werden können, sind die Staatsfinanzen so undurchsichtig und die politischen Risiken so entscheidend, dass sie sich meist jeder stichhaltigen Quantifizierung entziehen. Man könnte sogar argumentieren, dass viele Anleger einfach ihr "Vertrauen" in die Regierungen setzen. Die Geschichte lehrt uns allerdings, dass das bisweilen eine gefährliche Einstellung sein kann.

Alles in allem können wir einfach nicht wissen, welche genaue Kombination aus den erwähnten Risikofaktoren der Auslöser für den jüngsten Abverkauf an den Anleihemärkten war. Wir können darüber spekulieren, aber keine detaillierten Analysen durchführen. Wenn wir die wachsende Unsicherheit an den Märkten schlicht als das akzeptieren, was sie ist, können wir daraus jedoch bestimmte Folgen für die Finanzmärkte, den Dollar und Gold ableiten.

Sollte die Unsicherheit weiter zunehmen, impliziert das auch höhere Kreditkosten - vorausgesetzt, andere Faktoren wie Inflation und Wirtschaftswachstum bleiben unverändert. Wenn das Wachstum so wie heutzutage schwach ist und die Inflationsrate niedrig, die Investoren aber aus irgendeinem Grund eine höhere Entschädigung für den Besitz von Anleihen verlangen, dann steigen die Kreditkosten nichtsdestotrotz. Die zusätzliche Kompensation muss irgendwo herkommen, daher bleibt weniger für diejenigen übrig, die diese verfügbaren Finanzmittel lieber ausgeben würden. Folglich wird auch das Wachstumspotential der Wirtschaft eingeschränkt. Da die globalen Rohstoffpreise mittlerweile allem Anschein nach einen Boden gebildet haben, wird das Endergebnis dieser Entwicklungen wahrscheinlich "Stagflation" lauten.

Das sind, um es offen zu sagen, entsetzliche Aussichten. Wenn eine Wirtschaft, die bereits Mühe hat, überhaupt ein gewisses Wachstum zu erzielen, mit steigenden Laufzeitprämien konfrontiert wird, wird das die bestehenden Probleme nur verstärken. Oder, wie ich einmal dem Chefökonom einer führenden US-Investmentbank erklärte: "Höhere reale Rendite sind keine Anzeichen einer kommenden Krise, sie sind die Krise!"

Die Finanzminister der Schwellenmärkte, die in den letzten Jahrzehnten Finanzierungsprobleme hatten, wissen genau, was ich damit meine. An einem gewissen, nicht vorhersagbaren Punkt überschreiten die steigenden Laufzeitprämien gewissermaßen einen Ereignishorizont und Insolvenzen oder Abwertungen werden unvermeidlich. Meist ist es letzteres, zumindest wenn der betreffende Staat seine eigene Notenbank hat.

Es bahnt sich also eine Entscheidung an. An einem bestimmten Punkt wird sich die Federal Reserve in den USA genau überlegen müssen, ob sie die wiederauferstandenen "Wächter der Anleihemärkte" bekämpft oder nicht. Wenn sie es nicht tut und die Zinsen so weit steigen lässt, wie der Markt das für richtig erachtet, werden die Anleihen weiter an Wert verlieren und auch die Aktienmärkte werden sich aller Wahrscheinlichkeit nach unterdurchschnittlich entwickeln, da ihre Kurse im Verhältnis zu den Anleihepreisen teuer erscheinen werden. Entschließt sich die Fed zum Kampf, indem sie beispielsweise den Startschuss für eine weitere Runde der quantitativen Lockerungen gibt, wird das stattdessen den Wert des US-Dollars sinken lassen und könnte auf lange Sicht dazu führen, dass der Dollar seinen Status als dominante internationale Reservewährung verliert.

Die Bedeutung einer solchen Entwicklung wird weithin unterschätzt. Sollte die amerikanische Währung diesen Status einbüßen, wäre das das Ende des Dollars wie wir ihn kennen. Wenn der US-Dollar seine Rolle als vorherrschende Reservewährung verliert, können die Vereinigten Staaten, der größte Schuldner dieser Erde, keinesfalls noch erwarten, dass der Dollar auf internationaler Ebene weiterhin zu einem Wert akzeptiert wird, der seiner aktuellen realen Kaufkraft auch nur im Entferntesten entspricht. Das mag offensichtlich sein, doch viele Menschen leiden in diesem Zusammenhang unter einer kognitiven Dissonanz: Sie glauben, dass es keine Alternative zum Dollar gibt und dieser daher irgendwie standhalten muss. Immerhin sind auch die anderen Währungen von Problemen geplagt: der Euro, der Yuan, der Yen, das britische Pfund usw.

Es gibt allerdings eine Alternative, nur eben eine, die den Mainstreamökonomen nicht in den Kopf kommt. Gemeint ist die einzige wirklich internationale Währung und die einzige, die nicht gedruckt oder auf andere Weise von jeder Regierung manipuliert werden kann, um deren nationalen Wirtschaftsinteressen zu dienen: Gold. Ob das Edelmetall auf internationaler Ebene offiziell und in vollem Umfang remonetarisiert wird, ist dabei auf gewisse Weise unerheblich. Gold ist äußerst liquide, wird überall akzeptiert und steht daher bereit, um eine Rolle als internationales Reserveasset zu übernehmen. Exportnationen können, wenn sie das wünschen, jeden beliebigen Teil ihrer Dollarreserven in Gold umwandeln. Das würde den US-Dollar unter Druck setzen und gleichzeitig den Goldpreis steigen lassen.

Wenn wir alle wahrscheinlichen Auswirkungen eines strukturellen Anstiegs der Laufzeitprämien auf die Anleihemärkte, die Aktienmärkte und den Dollar bedenken, werden die Aussichten für Gold immer besser. Ja, die Federal Reserve wird womöglich zulassen, dass die Rendite weiter nach oben klettern, doch das impliziert, dass Gold im Vergleich zu den Finanzassets die bessere Performance liefern wird, so wie das schon während der Stagflation der 1970er Jahre der Fall war. Sollte die Fed den Anstieg der Rendite dagegen mit Hilfe von quantitativen Lockerungen oder anderen unkonventionellen geldpolitischen Maßnahmen stoppen wollen, wird der Dollar gegenüber Gold im Wert sinken, wenn auch nicht notwendigerweise gegenüber anderen Währungen. In jedem Fall wird sich Gold als echter Vermögenswert voraussichtlich besser entwickeln als die Finanzanlagen im Allgemeinen.

Eine abschließende Beobachtung: Es gibt Hinweise darauf, dass Donald Trump zu der Ansicht tendiert, dass ein Gold-basiertes Währungssystem besser geeignet ist, die Stabilität der Wirtschaft und der Preise zu garantieren, als eines, welches allein von einer Zentralbank abhängig ist. Trump könnte, zumindest theoretisch, Präsident Nixons Verfügung vom August 1971 widerrufen, mit der dieser die Umtauschbarkeit des US-Dollars in Gold "vorübergehend" aufgehoben hat. Die Folge dessen wäre, dass auch die "Gold Vigilantes" erneut aus ihrem noch längeren Schlaf erwachen würden. Die "Wächter des Goldmarktes" würden anschließend versuchen, ein Gleichgewicht herzustellen zwischen den gigantischen Mengen an Dollarreserven, die weltweit im Umlauf sind, und dem Marktpreis von Gold.

Ein sprunghafter Anstieg des Goldkurses wäre dadurch vorprogrammiert. Eine präzise Einschätzung der Preisentwicklung ist in diesem Zusammenhang schwierig. Ein Ansatz wäre es zuzulassen, dass das Verhältnis zwischen dem US-Dollar-Angebot und dem Wert der offiziellen US-Goldreserven wieder dorthin zurückkehrt, wo es im Rahmen des Bretton-Woods-Systems im Durchschnitt lag, als der Dollar noch in Gold konvertiert werden konnte. Sollte diese Idee eines Tages umgesetzt werden, würde das - in Abhängigkeit von der Definition des Geldangebotes - einen Goldpreis von weit über 10.000 $ implizieren. Denkbar wären sogar über 20.000 $ je Unze.

Ja, das scheint ein extrem starker Anstieg zu sein. Doch eine solche Neubewertung würde es dem Goldpreis erlauben, das exponentielle Wachstum aufzuholen, durch das die Geldmenge in US-Dollar in den letzten Jahrzehnten gekennzeichnet war. Das Goldangebot hat sich in dieser Zeit nur um etwa 1-2% jährlich vergrößert, während das Dollarangebot Jahr für Jahr 5-10% zugenommen hat. Die kumulative Wirkung dieser Wachstumsrate ist gewaltig, daher wäre diese vielleicht überraschend hohe Neubewertung des Goldpreises notwendig, um den US-Dollar glaubhaft durch das Edelmetall zu decken.

© John Butler

Der Artikel wurde am 22. November 2016 auf goldmoney.com veröffentlicht und exklusiv für GoldSeiten übersetzt.