Das große italienische Bankenfiasko

07.12.2016 | John Mauldin

"Ziehen Sie nach Italien. Dort kennt man sich aus mit einem Leben in Schulden: Es ist ihnen egal."

John Lydon

"Die Italiener aßen schon mit Messer und Gabel, als die Franzosen sich noch gegenseitig aßen."

Mario Batali

Die Italiener gehen diesen Sonntag wählen, aber niemand weiß genau, was eigentlich auf dem Stimmzettel steht. Augenscheinlich sollen die Wähler entscheiden, ob sie eine Verfassungsreform befürworten, die die Regierung effektiver arbeiten lassen sollte (oder auch nicht, je nach Standpunkt). Viele Menschen glauben jedoch, dass es in Wirklichkeit um die Frage geht, ob die aktuelle Regierung an der Macht und das Land in der Eurozone bleiben sollte.

Eine Antwort darauf zu finden ist nicht unbedingt einfach, wenn man sich nicht einmal auf die Frage einigen kann. Wie auch immer die Italiener abstimmen - die genauen Folgen des Ergebnisses für Italien, die Eurozone, die EU und die Weltwirtschaft werden wahrscheinlich erst nach einer ganzen Weile erkennbar sein. Unabhängig vom Ausgang des Referendums bin ich mir ziemlich sicher, dass das Resultat nicht positiv ausfallen wird. Die Probleme sind so tief verwurzelt, dass sie nicht mit einer einfachen strukturellen Reform zu beheben sind.

Bevor wir dieses Thema in Angriff nehmen, möchte ich noch klarstellen, dass ich Italien liebe und dem Land und seinen Menschen nur das Beste wünsche. Aber in politischer und wirtschaftlicher Hinsicht ist es ein einziges, nicht regierbares Schlamassel und steuert direkt auf eine Banken- und Schuldenkrise nach griechischer Art zu - aber mit italienischem Flair.

Verlängern und verleugnen auf italienische Art

Ich greife vor auf meine Schlussfolgerung: Es ist äußerst wahrscheinlich (ich würde sagen, die Chancen stehen bei knapp 90%), dass Italien innerhalb der nächsten Quartale eine Bankenkrise erlebt. Vielleicht lässt sich das Problem noch ein Jahr hinausschieben, aber in Hinblick auf die Banken muss etwas geschehen. Dazu kommen wir später noch, denn die Notlage des Bankensystems ist die Wurzel aller anderen Probleme des Landes. Ohne die Bankenkrise wäre Italien noch immer das politische Desaster, das es in den letzten 65 Jahren war, aber das Bankenfiasko verwandelt die politische Krise in eine Wirtschaftskrise.

Die Möglichkeit, dass Italien die Eurozone und/oder die Europäische Union innerhalb des nächsten Jahres verlässt, ist nicht von der Hand zu weisen. Ist eine solche Entwicklung wahrscheinlich? Nein, aber in der letzten Zeit sind schon weniger wahrscheinliche Dinge eingetreten. Allein die öffentliche Diskussion dieser Möglichkeit könnte die Märkte destabilisieren, die auch so schon genügend Sorgen haben.

Wenn wir Glück haben, wird Italien sich schnell für seinen weiteren Weg entscheiden und diesen dann in planvoller und geordneter Weise umsetzen. Das widerspräche allerdings sämtlichen Erfahrungen, die wir mit Italien gemacht haben.

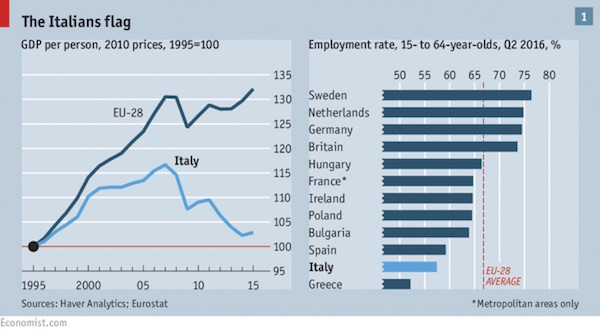

Ausgehend vom Bruttoinlandsprodukt hatten die italienischen Bürger im letzten Jahrzehnt nicht viel zu lachen. Wie der folgende Chart auf der linken Seite zeigt, hinkt das BIP pro Kopf seit 1995 hinter dem EU-Durchschnitt hinterher. Schlimmer noch, es ist nach 2009 weiter gesunken, während es sich in den Nachbarländern erholt hat.

Diese Entwicklung steht in scharfem Kontrast zur Situation vor Einführung des Euros. Obwohl Italien die Lira immer wieder abwertete, konnte es sein reales BIP dadurch jahrzehntelang genauso schnell steigern wie Deutschland. Wie der obenstehende Graph zeigt, hat sich die wirtschaftliche Performance des Landes jedoch schon kurz nach der Einführung des Euros im Jahr 1999 verschlechtert.

Italien zählte zu den Wirtschaftswundern der 1960er und 1970er Jahre. Der Nordteil des Lands war ein Zentrum der Fertigungsindustrie. Die Region war führend in der Konzeption und Herstellung von Produkten verschiedenster Branchen. Selbst dem Bankenwesen ging es gut. Sie müssen wissen, dass Italien die achtgrößte Volkswirtschaft der Welt ist und die dritthöchste Menge an Staatsanleihen ausgegeben hat. Wir sprechen hier nicht über ein Land von geringer Bedeutung. Dieser Berg an Staatsanleihen ist in Wirklichkeit eine Lawine, die nur darauf wartet, den Rest der Welt zu überrollen, denn ein großer Teil der Schuldverschreibungen ist außerhalb Italiens, in den Bilanzen der Banken und Zentralbanken weltweit verbucht. Eine italienische Bankenkrise wäre der Auslöser, der die Lawine vom Hang löst.

Das Balkendiagramm oben auf der rechten Seite zeigt die Erwerbsquote der 15-64-Jährigen in verschiedenen europäischen Ländern. Italien liegt auf dem vorletzten Platz, nur in Griechenland haben weniger Menschen im arbeitsfähigen Alter einen Job. Das sagt Ihnen alles, was Sie über die Gründe für die politischen Unruhen und den Widerstand der italienischen Wähler wissen müssen.

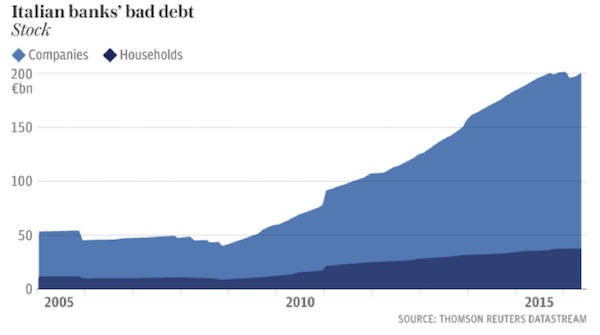

18% der von den italienischen Banken vergebenen Kredite werden mittlerweile als notleidend eingestuft. Notleidende Kredite gibt es natürlich überall, aber nicht in diesem Ausmaß. Zusammengenommen hat das italienische Bankensystem weniger als 50% des Kapitals, welches nötig wäre, um die Darlehen zu decken. Schätzungen zufolge würden die Banken des Landes 40 Milliarden Euro benötigen, nur um zahlungsfähig zu bleiben. Doch wie wir gleich sehen werden, wird die Lage noch schlimmer.

Italien ist zum Teil aus den gleichen Gründen ein Problemfall wie Griechenland, Spanien und Portugal. Die Verbraucher der südeuropäischen Staaten nahmen Kredite auf, um Waren aus dem vermögenderen Norden zu kaufen, insbesondere aus Deutschland. Doch das Wirtschaftswachstum, das sie erwartet hatten, manifestierte sich nicht. Die gekauften Güter sind zum größten Teil verbraucht, also gibt es keine Kreditsicherheiten, die man wieder einsammeln könnte. Viele Kredite sehen aus, als müssten sie fast vollständig als Verlust verbucht werden.

Um ein altes Sprichwort etwas abzuwandeln: Wenn Sie der Bank 1 Million Dollar schulden, gehören Sie der Bank. Wenn Sie der Bank 100 Millionen Dollar schulden, gehört die Bank Ihnen. Wenn eine Bank ein gigantisches Darlehen als Verlust abschreiben muss, geht sie pleite. Folglich schaltet sie in den Modus "verlängern und verleugnen", in dem sie unter den fadenscheinigsten Vorwänden endlose Zahlungsverzögerungen zulässt und wider besseres Wissen hofft, dass der Schuldner im Lotto gewinnt und die Tilgungszahlungen fortsetzt. Das geschieht gerade in Italien und ganz Europa. Die USA befanden sich vor der Immobilienkrise in der gleichen Lage.

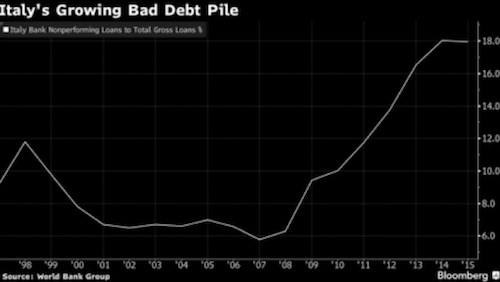

Der nächste Chart zeigt den Berg der notleidenden Kredite Italiens in Prozent des Bruttoinlandsproduktes. Um die Zahlen für unsere US-amerikanischen Leser ins Verhältnis zu setzen: Die Banken der Vereinigten Staaten müssten notleidende Darlehen in Höhe von 3,8 Billionen Dollar in ihren Büchern stehen haben, um in einer vergleichbar schlechten Lage zu sein. Das würde die Probleme der Subprime-Krise von 2008 bei Weitem in den Schatten stellen. Aber warten Sie, es kommt noch besser...

Letzten Endes muss selbst die Bank zugeben, dass ihre säumigen Kreditnehmer sich nicht mehr bessern und plötzlich kreditwürdig werden. Was dann? Wo treibt man das benötigte Bankenkapital auf? Man beginnt, sich nach einem Bail-out umzusehen. So gestaltet sich die aktuelle Lage in Italien. Die größten Banken des Landes brauchen frisches Kapital. Wo kann man das nun herbekommen?

Die Banca Monte dei Paschi di Siena, die älteste Bank der Welt und eines der größten italienischen Kreditinstitute - und womöglich das, was am tiefsten in Schwierigkeiten steckt - versucht mit Hilfe eines dreiteiligen Plans 5 Milliarden Euro aufzutreiben. Vorgesehen sind die Umwandlung nachrangiger Anleihen in Aktien, der Verkauf neuer Aktien an Institutionen im Rahmen einer Privatplatzierung und die Emission neuer Anteile an der Börse. Nichts davon läuft derzeit besonders gut. Wenn der Aktienkurs einer Bank in weniger als einem Jahr um 84% fällt und immer noch niemand die Wertpapiere für ein Schnäppchen hält, kann man sich sicher sein, dass die Bank ernste Probleme hat.

Unicredit ist noch größer als Monte dei Paschi und will bis Anfang nächsten Jahres 13 Milliarden Euro beschaffen. Die Erfolgschancen liegen irgendwo zwischen sehr schlecht und Null. Außerdem läuft die Zeit davon, denn die Einleger ziehen ihr Geld ab und weigern sich, mehr einzuzahlen. Und da haben wir noch nicht einmal über die verschiedenen Gerichtsverfahren gesprochen, mit denen sich diese Banken konfrontiert sehen und für die sie nur einen Bruchteil der potentiellen Strafen beiseite legen.

Einige der Urteile werden für geschmacklose Geschäftspraktiken ergehen, bei denen bestimmte Banken ihre Anleihen an Kunden verkauften, die dachten, sie würden Geld auf ein Konto einzahlen. Der Wert der Anleihen ist in der Zwischenzeit gesunken und könnte noch weiter fallen - möglicherweise bis auf Null, wenn die EU-Regelungen zur Anwendung kommen und Italien zuerst die Forderungen der Anleihebesitzer streichen muss, bevor öffentliche Mittel zur Rettung verwendet werden dürfen.

Dieses Problem betrifft nicht nur Monte dei Paschi. Die Banken haben in Italien Schulden in Höhe von 240 Milliarden Euro aufgenommen. Bankkunden, die eine gewisse Rendite wollten, sagte man, dass das eine sichere Möglichkeit sei, gute Kapitalerträge zu erzielen. Viele haben ihrer örtlichen Bank vertraut. Genau diese treuen Kunden sind nun allerdings die ersten, die ihr investiertes Kapital verlieren, wenn die betreffenden Banken bankrott gehen. Und das ist derzeit eine reale Gefahr. Ich werde später noch einiges zu den praktischen Aspekten einer Strategie sagen, bei der man sich von ganz normalen Bürgern eine Kapitalsumme leiht, die 12% des BIP entspricht. In den USA wären das 2,2 Billionen Dollar. Stellen Sie sich einmal vor, die durchschnittlichen US-Bürger der Mittelschicht würden 2,2 Billionen Dollar verlieren, und dann stellen Sie sich vor, welche politische Reaktion das auslösen würde. Auf diese Gegenreaktion werden wir gleich zurückkommen.

Ein nicht regierbares Schlamassel

Diese Schwierigkeiten tragen wesentlich zur politischen Dysfunktionalität des Landes bei. Wirtschaftliche Schwäche ist die Folge einer sklerotischen, vielschichtigen Regierung, der es leicht fällt, Geld auszugeben, aber sehr schwer, etwas anderes zu tun. Das Ergebnis dessen sind eine Bürokratie, die den Handel erdrückt, und gigantische Staatsschulden, die das Wirtschaftswachstum ausbremsen. Einer der Hauptgründe für die hohe Arbeitslosigkeit in Italien liegt in der schwachen und chaotischen Staatsführung. Die Rettung der Banken wird den Schuldenberg zusätzlich erhöhen, aber die Alternativen sind womöglich noch schlechter als ein Bail-out.

Das italienische Schuldenproblem ist nichts Neues. Als das Land die europäische Gemeinschaftswährung einführte, konnten die Italiener auf staatlicher und individueller Ebene von den niedrigen Zinsen profitieren, also nahmen sie mehr Schulden auf. Das Problem ist nun, dass der Staat die Währung nicht länger abwerten kann, um sich einen Weg aus dem Schuldensumpf zu bahnen. Italien hat ein enormes - und ich meine ein wirklich enormes - Handelsdefizit gegenüber Deutschland und dem Rest Europas.

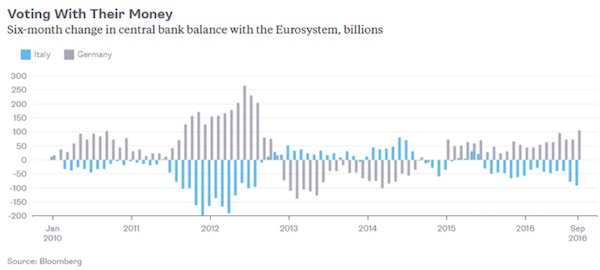

Gleichzeitig fließen Bankeneinlagen und Kapital in riesigen Mengen aus dem Land heraus. Gemessen werden diese Kapitalströme mit Hilfe der TARGET2-Bilanzen. Die Target2-Bilanz von Italien zeigt im Grunde genommen, wie viel Geld das Land verlässt und in andere Staaten des Eurosystems fließt. Ich sollte noch hinzufügen, dass der untenstehende Chart zwar die jüngsten Daten beinhaltet, aber nicht die Zahlen, die wir hinter vorgehaltener Hand gehört haben und die den Chart noch schlechter aussehen lassen würden. Außerdem darf man nicht vergessen, dass seit der Veröffentlichung des EZB-Diagramms im September die Präsidentschaftswahlen in den USA stattfanden und es zu weiteren politischen Verschiebungen kam. Zudem geht es für den Euro immer weiter abwärts.

Was soll ein italienischer Investor nun tun? Überlegen Sie einmal. Das Bankensystem bereitet Ihnen Sorgen; Sie glauben, dass das Referendum wahrscheinlich scheitern wird und Sie wissen nicht, was danach geschieht. Sie schaffen Ihr Geld nach Deutschland.

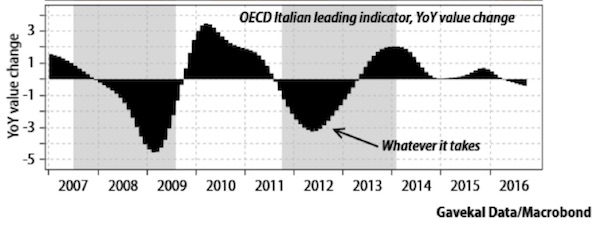

Kommen wir nun zu den Möglichkeiten, die Italien hat. Das BIP des Landes liegt bei 1,9 Billionen Euro. Die Staatsschuldenquote beträgt 136%, Tendenz steigend. Grund ist die schrumpfende Wirtschaft bei gleichzeitig immer weiter anwachsenden Schulden. Es ist durchaus möglich, dass Italien zurück in eine Rezession rutscht. Dieser Chart von Gavekal zeigt, dass die Frühindikatoren erneut im negativen Bereich liegen:

Noch schlimmer für Italien ist allerdings, dass die Rendite der 10-jährigen Staatsanleihen kürzlich ein Hoch erreicht haben und weiter zu steigen drohen.

Das gesamte System wird von der EZB unterstützt, die die italienischen Staatsanleihen im Rahmen ihrer quantitativen Lockerungen (QE) kauft. Innerhalb der Europäischen Zentralbank gibt es allerdings ernstzunehmende Unstimmigkeiten: Zahlreiche Mitglieder wollen das QE-Programm einschränken oder gänzlich stoppen. Damit würde die Stütze der italienischen Anleihen wegbrechen und die Rendite würde wieder bis auf 6% oder 7% schnellen.

Die deutschen und französischen Banken haben durch die Zinsentwicklung seit September bereits Milliarden von Euro verloren. Würde die Unterstützung durch die Anleihekäufe der Zentralbank nun wegfallen, wäre das für die ohnehin bereits unter Druck geratenen Banken ein schwerer Schlag. Allein die deutschen Banken halten italienische Anleihen im Wert von 83 Milliarden Euro.

Italien muss mindestens 40 Milliarden Euro an Privatkapital auftreiben, um seine Banken zu refinanzieren. Die Genehmigung für dieses Programm im dysfunktionalen italienischen System zu erwirken, wird ein echtes Problem. Das bedeutet, dass die Banken des Landes wahrscheinlich ein Rettungspaket von der EZB benötigen werden. Diese 40 Milliarden Euro sind übrigens nur Peanuts im Vergleich zu den Anleihen in Höhe von insgesamt 240 Milliarden Euro, die italienischen Banken verkauft haben und die unter Umständen gefährdet wären.

Ein Banken-Bail-out könnte den schon jetzt gigantischen Schuldenberg Italiens um weitere 15% erhöhen. Zu bedenken ist außerdem, dass 40 Milliarden Euro vielleicht reichen, um das Problem nach aktuellem Stand zu bewältigen. Aber wenn wir eines über notleidende Darlehen in Krisenzeiten wissen, dann dass ihre Performance im Laufe der Zeit typischerweise nicht besser wird. Ein Rettungspaket könnte das Problem zwar heute "lösen", aber schon in ein paar Jahren würde man sich eventuell in einer ähnlichen Situation wiederfinden (denken Sie nur an Griechenland).

Sollte sich Italien an die EZB wenden, um 40 Milliarden Euro zur Stabilisierung seiner Mittel zu beantragen, müsste es zudem beim Europäischen Stabilitätsmechanismus anfragen und im Grunde genommen den gleichen Prozess durchlaufen wie Griechenland. Das Land wäre dann einer ganzen Reihe von Kontrollen, Steuererhöhungen usw. durch Brüssel ausgesetzt. Ich kann mir nicht vorstellen, dass die Italiener einer solchen Prozedur zustimmen, nachdem sie gesehen haben, wie es Griechenland ergangen ist. Renzi wäre vielleicht dazu in der Lage, Merkel und dem Rest Europas in die Augen zu blicken und einfach anzuordnen, dass die italienische Zentralbank die Schulden finanziert und sich das Geld von der EZB besorgt. Sollte es die EZB wagen, den Scheck nicht auszustellen, wäre das das Ende des Euros und alle wissen es.

Aber kann eine andere Regierung unter der Führung eines rebellischen Populisten damit durchkommen? Das ist eine ganz andere Frage...

Ein eigenartiges Gemisch

Hier betritt nun die Fünf-Sterne-Bewegung die Bühne, eine äußerst sonderbare Truppe. Amerikaner können sich die Partei als Allianz aus Donald-Trump- und Bernie-Sanders-Wählern vorstellen. Sie ist einwanderungsfeindlich, auf Umweltschutz bedacht, setzt sich für die Rechte der Arbeiter ein und steht internationalen Bündnissen wie der EU und der Eurozone ablehnend gegenüber. Führungspersönlichkeit der Bewegung ist der ehemalige Komiker Beppe Grillo, der aufgrund einer früheren Verurteilung nicht selbst ins Parlament gewählt werden kann, aber dennoch enormen Einfluss innerhalb der Partei ausübt. Für den Fall, dass es an die Macht kommt, hat das "MoVimento 5 Stelle", wie die Bewegung auf italienisch heißt, ein Referendum über den Euro und die EU-Mitgliedschaft Italiens angekündigt. Eine solche Volksabstimmung wäre jedoch nicht bindend, es sei denn die italienische Verfassung würde zuvor geändert.

Ich denke, es geht an der Sache vorbei, die Fünf-Sterne-Bewegung im Kontext unseres traditionellen politischen Spektrums zwischen links und rechts zu betrachten. Es geht hier mehr um die Schutzlosen im Kontrast zu den Geschützten, um die, die auf der Strecke geblieben sind, als ihre Einkommen in den letzten 15 Jahren zunehmend ausgehöhlt wurden und sich ihr Lebensstil verschlechterte. Über die "elitären" Führungskräfte herrscht im Land eine wachsende Frustration. Selbst relativ unbedeutende Regionalpolitiker bekommen ein Auto mit einem persönlichen Chauffeur. Ich erinnere mich daran, einmal geschrieben zu haben, dass es zehntausende solcher Autos und Chauffeure gibt.

In den USA hat der Wahlsieg Donald Trumps die Aktienkurse zur allgemeinen Erleichterung steigen lassen, aber er hatte auch zur Folge, dass die Zinssätze kletterten, während die Anleihepreise fielen. Hätte eine Koalition zwischen Trump und Sanders den gleichen Effekt gehabt? Ich bezweifle es. In diesem Szenario wären die Aktien zusammen mit den Anleihen eingebrochen, weil es sowohl höhere Staatsausgaben als auch höhere Steuern bedeutet hätte.

Sollte das Movimento in Italien die Führung übernehmen, droht dem Land noch Schlimmeres. Mit Renzis sanften Überredungskünsten zur Umgehung der Bail-out-Regelungen der EU und der EZB wäre es dann vorbei. Italien würde die Regeln stattdessen gänzlich ignorieren, Steuern erhöhen, um die Banken zu retten und dann die Eurozone verlassen und die Lira wieder als Landeswährung einführen.

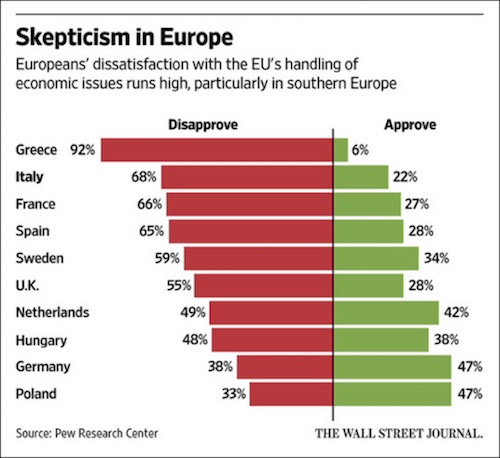

Natürlich wäre nichts davon leicht oder schmerzlos für die Italiener, aber ich bin mir nicht sicher, ob sie sich dadurch aufhalten ließen. Ihnen ist nicht entgangen, dass das Schwenken der finanziellen weißen Flagge Griechenland augenscheinlich keine Unterstützung seitens der EU-Führung verschafft hat. Griechenland hat einen großen Teil seiner Souveränität aufgegeben und dafür wenig Hilfe bei seinem Schuldenproblem bekommen. Das ist auch der Grund für diese Umfrageergebnisse:

Italien - nicht die einzige Sorge der EU

Wie Sie anhand der obenstehenden Grafik sehen können, sind in weiten Teilen Europas große Bevölkerungsmehrheiten mit der Wirtschaftspolitik der EU unzufrieden, aber die Griechen sind mit Abstand am meisten über Brüssel verärgert. An nächster Stelle steht Italien, dicht gefolgt von Frankreich und Spanien. Großbritannien, wo die Menschen wütend genug waren, um für einen Austritt aus der EU zu stimmen, wirkt dagegen geradezu gleichmütig. Das deutet in meinen Augen darauf hin, dass manche dieser Länder den Sprung ebenfalls wagen würden, wenn man ihnen eine Chance gäbe, die EU zu verlassen und ihnen versichern würde, dass die Welt deshalb nicht gleich untergeht.

Erinnern Sie sich daran, wie es vor einigen Jahren war, als Griechenland im Fokus stand? Viele von uns waren der Ansicht, dass es der EU gelingen könnte, das kleine Griechenland einzuschüchtern, aber dass Italien ein viel größerer, aggressiverer Fisch sei, der sich nicht so einfach in die Pfanne hauen lassen würde. Ich hatte in einem Buch bereits vor fünf Jahren über eine solche Krise spekuliert. Jetzt ist der Tag gekommen, wenn auch anders, als ich erwartet hatte. Die Revolte gegen die Eliten hat sehr schnell eine eigene Dynamik gewonnen. Noch im April dieses Jahres hatte Renzi geglaubt, dass er sein Reformprogramm ohne großen Widerstand durchsetzen könnte.

Nach dem Referendum wird es interessant. Die Probleme bleiben bestehen, ganz unabhängig vom Ergebnis der Abstimmung.

Doch die EU hat auch noch andere Sorgen. Dieses Wochenende wird uns einige Schlüsselinformationen liefern. Ich gehe nicht davon aus, dass ich am Montagmorgen aufwache und feststelle, dass die Europäische Union auseinandergebrochen ist. Aber wenn Renzi mit seinem Referendum scheitert und Norbert Hofer zum österreichischen Präsidenten gewählt wird, ist davon auszugehen, dass 2017 zum Schlüsseljahr für Europa wird. Das Vereinigte Königreich wird den Brexit weiter vorantreiben; Marine Le Pen hat eine reale Chance, in Frankreich an die Macht zu kommen und in Italien könnte die Fünf-Sterne-Bewegung zur Regierungspartei aufsteigen. In Deutschland wird sich Angela Merkel erneut zur Wahl stellen und wahrscheinlich gewinnen, aber sie könnte zu Zugeständnissen gezwungen werden, zu denen sie in der Vergangenheit nicht bereit gewesen wäre.

Doch warten Sie, es kommt noch besser! Während all das geschieht, wird Europa gleichzeitig nervös nach Ost und West blicken. Im Osten wird Wladimir Putin danach streben, seine Macht zu festigen, trotz der nach wie vor niedrigen Preise für Energierohstoffe. Im Westen wird Donald Trump versuchen die NATO-Mitglieder zu höheren Verteidigungsausgaben zu bewegen, wenn diese nicht wollen, dass die USA ihren schützenden Schirm zusammenklappen. Die meisten Länder haben in ihrem Haushaltsplan allerdings keinerlei Spielraum für die Erhöhung der Militärausgaben, wenn sie die Sozialleistungen nicht kürzen wollen. Italien wendet weniger als 1% seines Etats für die Verteidigung auf und zahlreiche andere Staaten geben noch viel weniger aus. In Deutschland liegt der Anteil am Gesamthaushalt bei knapp über 1%.

Zwischen den NATO-Mitgliedern und der EU gibt es nur partielle Überschneidungen. Ein großer Unterschied: Die Türkei ist ein wichtiges Mitglied der NATO, aber nur ein Möchtegern-EU-Mitglied. Das wird zu heiklen Verhandlungen zwischen Ankara, Brüssel und anderen europäischen Hauptstädten führen.

Die Konsequenzen, die all das auf das Investmentgeschäft haben wird, sind noch unklar. Das Worst-Case-Szenario wäre das Auseinanderbrechen der Eurozone und das Ende der europäischen Freihandelszone. Beide könnten jedoch auch schrumpfen, wenn sich Italien und eventuell weitere Staaten entschließen sollten, sie zu verlassen.

Wenn ich über Italien nachdenke, gibt es einen Punkt, der heraussticht. Auf der ganzen Welt richten sich die Trends gegen zentralisierte Macht. In Hinblick auf das Entstehen wirtschaftlicher oder militärischer Bündnisse zwischen verschiedenen Staaten lassen sich kaum neue Entwicklungen beobachten. Das Gegenteil ist der Fall: Großbritannien stimmt für den EU-Austritt; Trump will Handelsabkommen neu verhandeln; die Transpazifische Partnerschaft zerfällt. Zudem können beobachten, wie einzelne Regionen innerhalb von Staaten versuchen, sich von ihren Zentralregierungen wieder mehr Kompetenzen und Autonomie zu erkämpfen.

Was Renzi in Italien vorhat, widerspricht diesem Trend. Er möchte die Regierung stärken, wofür es auch durchaus gute Gründe gibt. Doch er schwimmt gegen den Strom und das deutet darauf hin, dass er es nicht schaffen wird.

Letztlich komme ich immer wieder zu dieser Schlussfolgerung: Grenzen sind wieder in Mode. Wir haben die letzten Jahrzehnte damit zugebracht, sie zu demontieren, durchlässig zu machen oder für bestimmte Gruppen von Menschen und Gütern außer Kraft zu setzen. Ich denke, eines Tages werden wir zurückblicken und das Jahr 2016 als das Jahr erkennen, in dem sich dieser Trend umkehrte. Die Staaten beginnen wieder, ihre Grenzen gegen Immigration und Handel zu sichern.

Die Grenzen niederzureißen hat Jahrzehnte gedauert. Sie werden sich nicht so schnell wieder errichten lassen. Manche Grenzen werden offener bleiben als andere. Dennoch glaube ich, dass wir uns in der Anfangsphase der Herausbildung einer neuen weltweiten Machtstruktur befinden, die sich auch auf Ihre Investitionen auswirken wird.

Die heutigen globalisierten Unternehmen betrachten Grenzen und Regierungen als lästige Unannehmlichkeiten, die sie umgehen können, indem sie ihren Firmensitz einfach in ein anderes Land verlegen. Ich bin mir nicht sicher, ob diese Strategie auch in Zukunft funktionieren wird. Wenn sie zu scheitern beginnt, werden wir die Bewertungen an vielen verschiedenen Märkten komplett überdenken müssen.

Beachten Sie bitte auch, dass alle obenstehenden Überlegungen selbst dann zutreffen, wenn niemand einen offenen Handelskrieg anfängt, so wie Donald Trump das gegenüber China angedroht hat. Zollgebühren sind als ausschlaggebender Faktor aus dem Handelsgeschehen fast vollständig verschwunden. Ich glaube nicht, dass sie im großen Maßstab wieder eingeführt werden.

© John Mauldin

www.mauldineconomics.com

Dieser Artikel wurde am 2. Dezember 2016 auf www.mauldineconomics.com veröffentlicht und in Auszügen exklusiv für GoldSeiten übersetzt.