Der Silber-Tsunami

03.01.2017 | Jeffrey Lewis

An diesem Punkt im Zyklus des Silbermarktes sollte dem durchschnittlichen Anleger der Einstieg leicht fallen. Die Preise beginnen, sich wieder in Richtung des natürlichen Gleichgewichts zwischen Angebot und Nachfrage zu entwickeln, während es bei den Positionierungen der wichtigsten Spekulanten an den Terminmärkten, die die Preise der Futures seit fast sechs Jahren gefangen halten, zu großen Verwerfungen kommt.

Physisches Silber zu kaufen ist im Moment sehr einfach. Man kann es persönlich bei einem Münzhändler im Laden oder online erwerben. Man benötigt relativ wenige Banknoten, um Silber in seiner günstigsten und dem Urzustand des Rohstoffes am nächsten kommenden Form zu kaufen: in Form von Barren, Münzen oder Medaillen. Auch frühere Währungsmünzen mit einem Silbergehalt von 90% - das sogenannte "Junk-Silber" - sind derzeit billig zu haben.

Doch wenn man das Silber erst einmal besitzt, ändert sich einiges. Dann besteht der Einsatz plötzlich nicht mehr nur aus ein bisschen Papier, sondern ist ein echtes Schwergewicht. Alles andere wird dann komplizierter, denn das physische Silber will gut verwahrt, bewacht und geschützt sein. Daran scheiden sich oft die Geister der potentiellen Investoren.

Warum sollte man sich die Hände schmutzig machen, wenn es nicht unbedingt nötig ist? Warum sollte man das Edelmetall selbst verwahren, wenn es andere, weniger umständliche Lagermöglichkeiten oder Investmentoptionen gibt? Das ist ein wenig mit der Sichtweise mancher Generationen auf landwirtschaftliche Arbeiten oder den Gemüseanbau auf dem eigenen Grundstück vergleichbar: eine unmodische oder primitive Beschäftigung der Unterprivilegierten.

Andererseits führen die damit verbundenen Mühen aber auch zu einer Art Erwachen. Wir werden an die Faktoren erinnert, die uns überhaupt erst dazu gebracht haben, Silber als sichere Wertanlage und Schutz gegen Inflationsrisiken in Betracht zu ziehen - oder in manchen Fällen, als Möglichkeit kurz-, mittel- oder langfristig Gewinne zu erzielen.

Im Moment bestehen im Einzelhandel keine nennenswerten Knappheiten, auch wenn es bei bestimmten Produkten in den letzten zehn Jahren wiederholt zu beachtlichen Engpässen kam. Bei einem sprunghaften Preisanstieg kann sich das natürlich ganz schnell ändern, wenn potentielle Investoren eine solche Entwicklung bemerken.

Außerhalb des Gewirrs von Prognosen und Meinungen kann sich im Internet jeder über die Fundamentaldaten von Silber informieren. Viele Informationen werden von großen Münz- und Barrenhändlern, Produzenten, Consultingfirmen (z. B. dem World Gold Council), der wichtigsten US-Aufsichtsbehörde für die Terminmärkte (die CFTC), dem Silver Institute und verschiedenen anderen Börsen und Handelsplätzen veröffentlicht.

Abgesehen von einigen bedeutenden Edelmetallhändlern haben diese Informationskanäle praktisch einen inhärenten Anreiz, die wahre Natur der Preisbildung an den globalen Edelmetallmärkten schweigend zu ignorieren. Wenn diese Prozesse aufgedeckt und allgemein bekannt würden, wäre das das Ende vieler dieser Institutionen (mehr dazu weiter unten im Text).

Für den typischen Mainstream-Anleger oder Marktbeobachter ist Silber daher relativ leicht zu ignorieren. Das weiße Metall hat nur eine sehr kleine, dafür aber lautstarke Gruppe von Fürsprechern, Bloggern, Newsletterschreibern (manche davon nur in Teilzeit, weil sie wie ich noch einen anderen Beruf haben) und Analysten. Im Vergleich zu Aktien, Währungen, Optionen und selbst Futures gibt es (wenn überhaupt) nur wenige "professionelle" Analysten, die sich hauptsächlich auf Silber konzentrieren. Bestenfalls werden die "professionellen" Silberanalysen mit den anderen Edelmetallen in einen Topf geworfen.

Zudem wird Silber üblicherweise auf Grundlage einer auf Derivaten beruhenden, von technischen Faktoren bestimmten Preisfunktion bewertet, die nur sekundär auch über Angebot und Nachfrage Aufschluss gibt - und nicht anders herum. Das trägt ebenfalls dazu bei, dass der vorherrschende Mangel an Interesse und Aufmerksamkeit unter den meisten Marktteilnehmern weiter kultiviert wird.

In den Augen der "intellektuellen Klasse" ist Silber vor allem Schmuck oder Tafelsilber. Seiner langen Bedeutung als Währung und als Geld sind sie sich nur sehr wage bewusst. In den meisten Fällen wird das weiße Metall mit seinem gelben Cousin in einen Topf geworfen. Otto Normalverbraucher hat im Grunde genommen keinen blassen Schimmer von der großartigen Chance, die Silber bietet.

Natürlich hängt über den Möglichkeiten, die das Edelmetall eröffnet, unbestreitbar ein gewisses politisches Klima. Nach Ansicht der meisten Menschen ist Silber keineswegs fortschrittlich. Dabei ist es für den Laien eine relativ ungefährliche, wenn nicht gar interessante Investition.

Was Silber als Investment oder als Absicherung gegen den Wertverfall von Währungen repräsentiert, wirkt sehr rückschrittlich, denn die Suche nach Sicherheit wird als konservativ angesehen. In der aktuellen Entwicklungsphase der Menschheit kann das gefährlich sein, denn heutzutage wird die Hoffnung auf Fortschritt als ultimatives Heilmittel verehrt, während das Fundament unseres wirtschaftlichen, sozialen und kulturellen Wohlstandes in Auflösung begriffen ist. Die große Ironie dabei ist, dass Silber für den gepriesenen technischen Fortschritt unabdingbar ist.

Viele finden zu den Edelmetallen, weil sie nach einer alternativen Anlageoption suchen. Manche suchen Schutz vor Inflation und Währungskollaps. Viele sehen in Silber, zusammen mit einer Reihe anderer gebunkerter Gegenstände, eine nützliche Währung für den Notfall. Viele Investoren gelangen aufgrund der Nachwirkungen der zahlreichen Boom-Bust-Zyklen, die das Ergebnis der offiziell genehmigten Finanzialisierung der Wirtschaft sind, an den Silbermarkt. Vermögensschutz und der Erhalt von Kaufkraft scheinen ausreichend vernünftige Gründe für den Kauf von Silber zu sein. Dennoch können die meisten Investoren nicht anders, als auch die Chance auf beachtliche monetäre Gewinne zu sehen.

Aus welcher Perspektive man das Edelmetall auch betrachtet - sobald man ein klein wenig mehr als ein rein oberflächliches Verständnis dafür entwickelt hat, folgt die Erkenntnis, dass es fast unmöglich ist, ein anderes Investment zu finden, das so lachhaft unterbewertet ist. Silber ist nicht nur nach einfachen, inflationsbereinigten Preismaßstäben unterbewertet, sondern auch in Hinblick auf das sichtbare, überprüfbare Verhältnis von Angebot und Nachfrage.

Wenn wir ein wenig tiefer graben, stoßen wir schnell auf die zwielichtigen Verhältnisse zwischen den Papiermärkten und physischem Silber. Noch weiter darunter entdecken wir schließlich die Währung, den Maßstab, der verwendet wird, um praktisch alles andere zu bewerten - das leere Versprechen des Fiatgeldes. Im Hintergrund wirkt indes der primäre Preisbildungsmechanismus.

Vorhang auf für die Preismanipulation

Der Silberkurs ist verhältnismäßig leicht zu kontrollieren, denn wie bei anderen Rohstoffen wird der Preis allein durch Spekulationen an den Terminmärkten gebildet. Die Kontrolle des Kurses fällt nicht sonderlich schwer, weil sich an diesen Märkten schon mit geringen Sicherheitsleistungen und wenig Kapitalaufwand eine enorme Hebelwirkung erzielen lässt. Große Institutionen und Spekulanten können es sich daher leisten, den Preis zu relativ geringen Kosten zu managen.

Wenn man nun die Kontrolle über den Preis hat, kann man die gehebelten Positionen natürlich auch nutzen, um Gewinne zu erzielen. Das ist leicht verdientes Geld und eine sehr konstante Einnahmequelle, wenn man den Preis in eine beliebige Richtung beeinflussen kann. Praktischerweise liegt diese Strategie auch im Einklang mit der höheren Agenda, das "Vertrauen" in die Währungen aufrechtzuerhalten, indem verhindert wird, dass irgendjemand den relativen Wert einer Sache erfährt.

"Zentralbanken schlagen verzweifelte Schlacht an zwei Fronten

Was wir gerade erleben ist der Kampf zwischen den Zentralbanken und dem Kollaps des Finanzsystems an zwei Fronten. An der einen Front verwalten die Notenbanken die Schaffung zusätzlicher Liquidität für das Finanzsystem, um die Flut der Kreditausfälle einzudämmen, zu der es andernfalls kommen würde. An der anderen animieren sie die Investmentbanken und andere gewillte Parteien, gegen einen Anstieg der Preise von Gold, Öl, Industriemetallen, Agrarrohstoffen oder jeder anderen Sache zu wetten, die als Indikator für echten Wert angesehen werden könnte.

Ziel dabei ist es, dem Beobachter jegliche zuverlässige Messlatte vorzuenthalten, an der er den Wertverfall des US-Dollars und jeder anderen Fiatwährung ablesen könnte. Gleichzeitig soll den Investoren die Möglichkeit genommen werden, sich gegen die Zerbrechlichkeit des Finanzsystems abzusichern, indem sie an einen freien Markt wechseln, an dem Sachwerte gehandelt werden.

Man sollte sich unbedingt bewusst machen, dass die Schlacht an der zweiten Front für die Zentralbanken viel leichter zu gewinnen ist als an der ersten..."

- Peter Warburton: "The debasement of world currency: It's inflation but not as we know it"

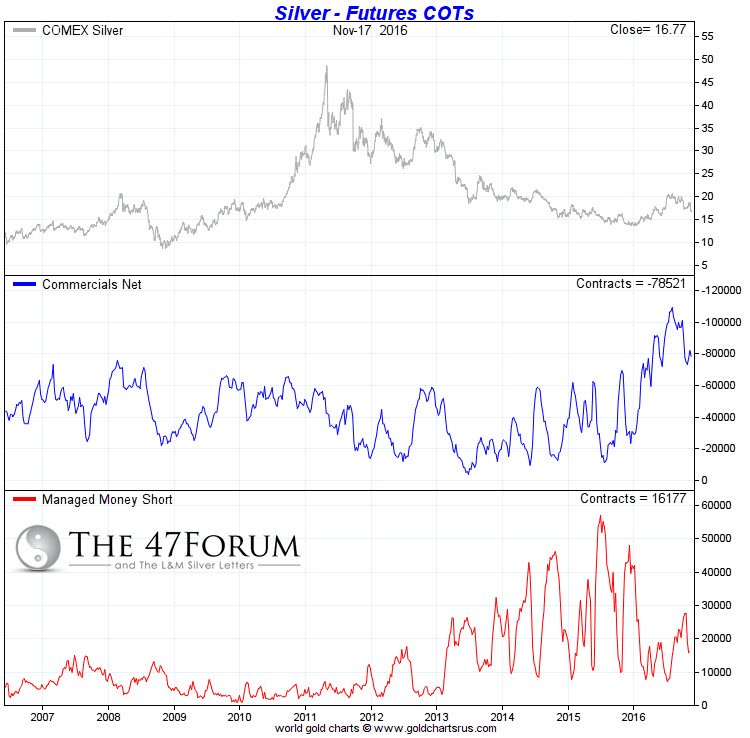

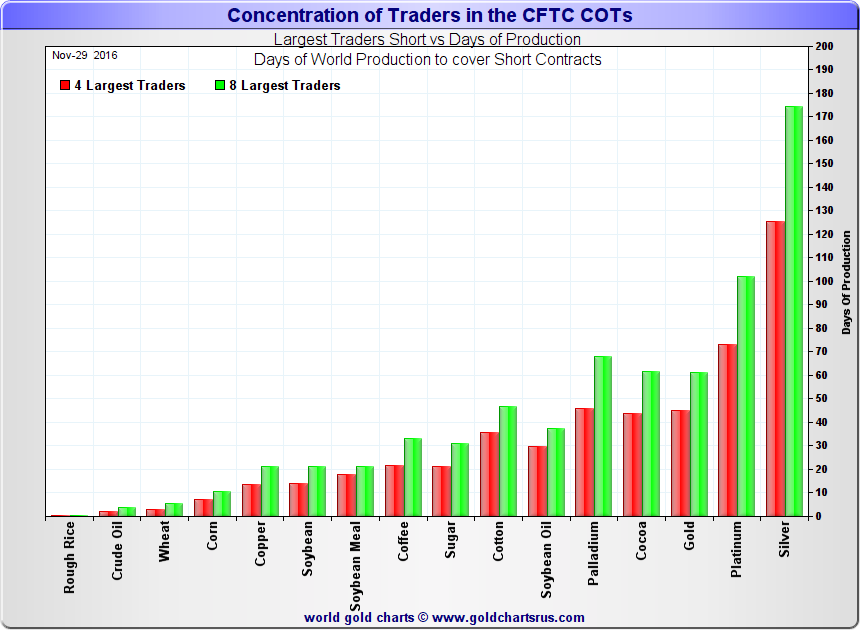

Preismanipulation und -kontrolle ist die Folge von starker Marktkonzentration. Marktkonzentration bedeutet schlicht und ergreifend, dass ein oder mehrere Marktteilnehmer in der Lage sind, viel, viel größere Positionen aufzubauen. Es ist nicht genau das Gleiche wie einen Markt zu cornern. Die konzentrierte Marktposition ist von Natur aus manipulativ, weil jedes Handelsgeschäft des entsprechenden Marktteilnehmers zwangsläufig einen massiven Einfluss auf den Preis hat.

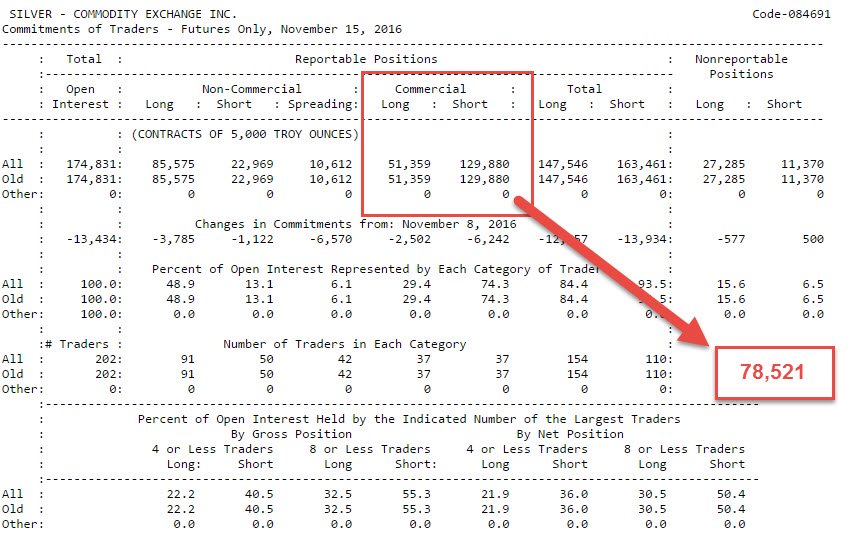

Am Silber-Terminmarkt (der COMEX, die sich im Besitz der CME Group befindet) gibt es im Wesentlichen zwei Gruppen von Tradern. Die kapitalstarken Marktteilnehmer sind in Wirklichkeit Investmentbanken, große Investmentbanken mit tiefen, auf gewisse Weise sogar endlos tiefen Taschen. Diese sogenannten Commercials (die beim besten Willen keine Produzenten sind) handeln als vergleichsweise geschlossener Block mit der anderen Seiten des Spekulationsspiels - den Fonds, die für andere Leute viel Geld verwalten. Das sind die Hedgefonds, bekannt auch als Managed Money oder Spekulanten.

Die englische Wikipedia schreibt dazu:

"Die CME Group Inc. (Chicago Mercantile Exchange & Chicago Board of Trade) ist ein amerikanisches Terminmarktunternehmen und eine der weltgrößten Options- und Terminbörsen. Sie besitzt und betreibt große Derivate- und Terminbörsen in Chicago und New York, sowie eine Reihe von Online-Handelsplattformen. 2014 erhielt sie die behördliche Genehmigung zur Eröffnung einer Derivatebörse in London. Sie besitzt außerdem die zum Dow Jones zählenden Aktien- und Finanzindices und die Untergruppe CME Clearing Services, die Clearing und Zahlungsabwicklungen für Börsengeschäfte bereitstellt.

Die an den Börsen der CME Group gehandelten derivativen Finanzinstrumente umfassen Futures und Optionen auf Zinsen, Aktien, Indices, Währungen, Energie, Agrar- und andere Rohstoffe, Edelmetalle, Industriemetalle, Wetter und Immobilien. Vom Wirtschaftsmagazin The Economist wurde sie als 'größte Finanzbörse, von der Sie noch nie gehört haben' beschrieben."

Alle Marktteilnehmer der Terminbörsen spielen nach den "Regeln" der technischen Analyse. Die Richtung der Preisentwicklung, das Handelsvolumen und die Dynamik bestimmen das Marktgeschehen - nicht Angebot und Nachfrage. An den Terminmärkten, die einst entstanden, um ein Preisgleichgewicht herzustellen und die Differenzen zwischen Bedarf und Produktionskapazitäten auszubalancieren, vernehmen wir heute das Echo der großen Entartung der Finanzwelt. Aufgrund der außer Rand und Band geratenen Spekulanten an den Futures-Börsen findet man an diesen Märkten heute nirgends mehr einen signifikanten Anteil von Verbrauchern und Produzenten. (Nunja, das ist wahrscheinlich eine Übertreibung.)

Historisch gesehen gab es am Silbermarkt praktisch keine Verkäufer mehr, nachdem die Brüder Hunt vom Handel an der COMEX ausgeschlossen wurden und der Silberkurs ab 1980 rasant abstürzte. Als Hauptakteure blieben die "Market Maker" übrig, die die Liquidität garantieren. In dieser völlig zugrunde gerichteten Marktumgebung waren sie die einzigen Verkäufer. Die Nachfrage der Industrie nach Silber blieb indes ungebrochen, während die Regierungen ihre Silberreserven abverkauften, bis schließlich zur Jahrtausendwende die meisten überirdischen Silberbestände verschwunden waren und die von der Industrie und zu Investitionszwecken benötigten Silbermengen die Produktionsleistung Jahr für Jahr überstiegen.

"Sie wissen alle, dass diese Änderungen aus einem ganz einfachen Grund notwendig sind - Silber ist ein seltener Rohstoff. Mit dem Wachstum unserer Bevölkerung und unserer Wirtschaft entstehen immer neue Anwendungsbereiche für Silber. Es ist eine Tatsache, dass der Silberverbrauch heute mehr als doppelt so hoch ist, wie die jährliche Fördermenge. Angesichts dieser weltweiten Silberknappheit und unserem schnell wachsenden Münzgeldbedarf, ist die Verringerung unserer Abhängig von Silber zur Münzherstellung der einzig wirklich vernünftige Weg."

- US-Präsident Lyndon B. Johnson bei der Unterzeichnung des Coinage Act am 23. Juli 1965

Allgemein gesagt werden Rohstoffe, insbesondere günstige Rohstoffe, meist übersehen. In unserem täglichen Leben schenken wir ihnen keine Beachtung. Sie sind in den Bauteilen enthalten, die wir verwenden, um alle Dinge herzustellen, die uns umgeben, aber die meisten von uns denken nicht darüber nach oder sehen das als selbstverständlich an.

Die gigantische, konzentrierte Short-Position wurde über lange Zeit aufgebaut, jahrzehntelang weitergereicht und wird schon viel zu lange geduldet. Derzeit wird sie von JP Morgan und wahrscheinlich von der ScotiaBank kontrolliert. Diese Position läuft jedoch immer Gefahr, eines Tages überrannt zu werden. Aufsichtsbehörden, Beobachter, Ökonomen und Finanzanalysten konnten diesen Zustand meist ignorieren oder gar als Verschwörungstheorie abtun, weil er schon so lange anhält.

Das erinnert mich an das Erdbeben, dass sich 2011 vor der japanischen Küste ereignete...

Das Kernkraftwerk Fukushima Daiichi wurde auf äußert rationale Weise errichtet. Es war darauf ausgelegt, einem Erdbeben dieser Größe zu widerstehen. Japan braucht sehr viel Energie. Der Großteil dieser Energie muss importiert werden, daher ist Kernkraft eine sinnvolle Option. Die Anlage war, wie gesagt, ausreichend gut durchdacht. Die Sicherungssysteme haben nicht versagt, man war nur einfach nicht gut genug vorbereitet. Nicht auf einen Tsunami.

Mann natürlich fragen, "Warum nicht?" Hätte ein Seismologe nicht vorhersagen können, dass eine geologische Verwerfung dieser Größenordnung einen Tsunami auslösen würde? Das wurde anscheinend nicht als signifikantes Risiko betrachtet oder vielleicht zog man es auch in Erwägung, nur um es dann aus einer Reihe von Gründen wieder zu verwerfen. Diese Gründe könnten durchaus auch etwas mit der Finanzplanung zu tun gehabt haben. Wie dem auch sei - die Gefahr wurde ignoriert und es kam zur Katastrophe.

Genauso verhält es sich auch mit dem Umfang der konzentrierten Position am Silber-Terminmarkt. Sie Silber-Futures sind das Paradebeispiel für eine so hohe Marktkonzentration. Wenn diese Position überrannt wird, oder wenn einer der großen Short-Seller unter den Commercials (z. B. JP Morgan) sich entschließen sollte, das Weite zu suchen, dann ist es völlig ausgeschlossen, dass die Anleger nicht von den plötzlichen, enormen Kursbewegungen an diesem Markt erfahren - auch wenn es ein Markt ist, dem zuvor niemand wirklich Beachtung schenkte. Sobald das geschieht, wird es trotz der geringen Größe des Silbermarktes zu einem "Zwischenfall" solchen Ausmaßes kommen, dass es unmöglich wird, ihn zu ignorieren.

Mit seinem beispiellosen "Wachstum" glich der Finanzsektor in den letzten 50 Jahren einem Krebsgeschwür. Dennoch werden die meisten Entwicklungen als Fortschritte betrachtet. All die neuen Errungenschaften wurden sowohl zum Guten als auch zum Schlechten genutzt - meist jedoch zum Schlechten.

Ein Preis, der gängige Vorstellungen umkehrt

An einem Markt, aus dem der einzige Verkäufer sich zurückgezogen hat, würde der Preis angesichts der Masse an Papierobligationen, die bei einem Kursanstieg erfüllt werden müssten, in die Höhe schießen. Ein Hoch des Silberkurses bei 150 $ wäre daher noch eine konservative, inflationsbereinigte Schätzung.

Die Situation lässt sich mit der Errichtung eines Damms zum Schutz eines Hafens vergleichen. Riesige Feldbrocken werden so hoch aufgetürmt, dass niemand darüber hinwegsehen und den gewaltigen Ozean (bzw. die Volatilität) dahinter erblicken kann. Der Damm erweist sich über die Jahre hinweg als zuverlässiger Schutz und niemand schenkt ihm mehr Beachtung. Außerdem ist das Wasser sehr kalt. Niemand wagt es, sich dem Damm zu nähern oder ihn zu überqueren. Es ist zu gefährlich.

In unserer kognitiven Dissonanz ignorieren wir ihn. Die Blockade hat schließlich all die Jahre lang standgehalten. Die Aufsichtsbehörden haben das Risiko eines Zusammenbruchs ignoriert und/oder diejenigen verspottet, die das Thema zur Sprache brachten - bis sich eines Tages aus heiterem Himmel ein gewaltiges Erdbeben ereignet oder ein mächtiger Sturm zusammenbraut und der Damm bricht. Dann strömen die bis dahin zurückgehaltenen Meeresfluten mit aller Gewalt hinein und der Hafen wird nie wieder so aussehen wir früher.

© Jeffrey Lewis

Der Artikel wurde am 13. Dezember 2016 auf www.Silver-Coin-Investor.com veröffentlicht und exklusiv für GoldSeiten übersetzt.