Gold, Silber + Dollar: Zeit, das Gegenteil zu tun!

02.01.2017 | Uli Pfauntsch

Wie Sie wissen, war ich noch sie so überzeugt wie zum jetzigen Zeitpunkt, dass wir mit Gold und Silber auf den richtigen Trend setzen. Deshalb lautete zuletzt mein Appell an Sie, nicht die Geduld zu verlieren und auf Kurs zu bleiben.

Was wir derzeit am US-Aktienmarkt erleben, ist eine der größten Honeymoon-Rallyes aller Zeiten.

Die jüngsten Nominierungen für das U.S. Regierungskabinett scheinen zu zeigen, dass Trump die Dinge in Washington ernsthaft verändern möchte. Wir haben unter anderem einen Zweifler der globalen Erwärmung für die Umweltbehörde, einen Zweifler des Mindestlohns für das Arbeitsministerium und einen Öl-Boss und Putin-Freund für das Außenministerium.

All das wird vom Mainstream und der Wall Street als "Pro-Business" und "Pro Growth" bewertet. Es ist der Grund für die Rallye im US-Dollar, dem US-Aktienmarkt und dem Rückzug aus Safe-Haven-Assets wie Gold und Silber.

Doch das böse Erwachen wird nicht lange auf sich warten lassen. Wenn sich die Geschichte wiederholt, müssen wir davon ausgehen, dass alles, was Trump und seine Leute vorhaben, durch den politischen Prozess aufs Spiel gesetzt oder verwässert wird. Selbst Ronald Reagan, der als größter Reformer aller Zeiten gilt, konnte gerade einmal die Hälfte seiner geplanten Vorhaben tatsächlich umsetzen. Ohnehin verbietet sich jeglicher Vergleich mit dem Umfeld der 80er Jahre, das die Reagan-Regierung antraf.

Warum Trump in die Katastrophe steuern wird

Als Reagan ins Amt kam, befand sich der USAktienmarkt im Tief. Heute beläuft sich die Marktkapitalisierung der US-Aktien auf 127 Prozent des Bruttoinlandsprodukts, verglichen mit 40 Prozent zum Amtsantritt von Reagan. Damals lag die Verschuldung noch bei etwa 1 Billion Dollar oder überschaubaren 30 Prozent des Bruttoinlandsprodukts.

Wenn Obama Ende Januar das Oval Office verlässt, wird die Staatsverschuldung bei mehr als 20 Billionen Dollar oder etwa 122 Prozent des Bruttoinlandsprodukts liegen. Die Gesamtverschuldung der USA, einschließlich der Schulden von Privathaushalten und Unternehmen, beläuft sich auf 67 Billionen Dollar oder knapp 400 Prozent des BIPs.

In diesem Jahr wuchsen die Gesamtschulden um 6,8 Prozent - und damit dramatisch schneller als die US-Wirtschaft, selbst unter Einbeziehung der Inflation. Als Reagan ins Amt kam, lag das Wirtschaftswachstum über dem Schuldenwachstum. Davon kann unter den geplanten Vorhaben von Trump keine Rede sein. Insgesamt muss die wirtschaftliche Ausgangslage als beispiellos schlecht bezeichnet werden:

- Es gibt 95 Millionen Menschen, die aus der US-Arbeitsmarktstatistik herausgefallen sind. Davon sind etwa 15 Millionen arbeitslos. Das ist das Doppelte der offiziellen Arbeitslosenquote, die der Fed als Maßstab für "Vollbeschäftigung" dient.

- Die Vereinigten Staaten beherbergen fast 2 Millionen Gefängnisinsassen.

- 43 Millionen Amerikaner beziehen Lebensmittelkarten, 57 Millionen Medicare und 73 Millionen Medicaid.

- Darüber hinaus sind 31 Millionen Amerikaner noch immer ohne Krankenversicherung.

- Zu den Gesamtschulden kommen noch mehr als 100 Billionen Dollar ungedeckter Verbindlichkeiten aus Gesundheits- und Sozialhilfeleistungen.

Auch diese Schulden müssen früher oder später bezahlt werden.

Eine Möglichkeit wäre, die dafür benötigten Dollars von den Steuerzahlern einzutreiben. Doch das ist nicht mehr möglich, ohne eine wirtschaftliche Depression wie in 1929 auszulösen. Stattdessen plant Trump massive Steuersenkungen und ein auf Pump finanziertes Stimulus Programm.

Wenn die dafür benötigten Dollars also nicht vom Steuerzahler kommen, bleibt in letzter Instanz nur noch die Fed, die das Geld einfach druckt. In der Folge wird der Dollar einbrechen und die Inflation beschleunigt ansteigen. Ich gehe davon aus, dass dieses Phänomen spätestens nach der 100-Tage-Frist der Trump-Präsidentschaft eingetreten sein wird, also Anfang Mai 2017.

Naiver Optimismus = Crashgefahr!

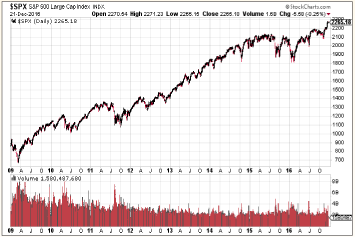

Immer dann, wenn der Aktienmarkt neue Rekorde auf Basis von naivem Optimismus erreicht, ist höchste Vorsicht geboten. Seit Obama konnte sich der US-Aktienmarkt verdreifachen.

Wenn wir ehrlich sind, waren die Ursachen für die Aktienrallye ausschließlich acht Jahre endlos billiges Geld in Verbindung mit den Gelddruck-Aktionen der Fed und anderen Notenbanken wie der Schweizer Nationalbank, die ebenfalls im US-Aktienmarkt intervenierten. Eine eiserne Regel lautete schon immer: "Steigende Zinsen sind Gift für die Aktienmärkte".

Das gilt insbesondere bei den beispiellosen und untragbaren Verschuldungs-Levels, wie wir sie inzwischen nicht nur in den USA, sondern auch global vorfinden.

S&P 500 seit 2008: Das zyklisch bereinigte Shiller-KGV notiert bei aktuell 27,74 Punkten. Überschritten wurde dieses Niveau nur im Aktienboom von 1929, der Tech-Blase in 2000 und der Immobilien- und Aktienblase in 2007.

Wie Sie wissen, kletterte die Rendite der 10-jährigen US-Treasury seit Juli von 1,37% auf über 2,6%. Noch scheint der Markt diesen Zinsanstieg als Anzeichen für stärkeres Wirtschaftswachstum in der Zukunft zu interpretieren. Nur wenige Marktteilnehmer sind in der Lage, die wahren Folgen für den Kreditzyklus zu verstehen.

Marktstratege Peter Boockvar veröffentlichte kürzlich eine Einschätzung, wonach die USA derartig verschuldet sind, dass ein Anstieg um nur 100 Basispunkte (1%) den Kapitaldienst um 470 Milliarden Dollar oder 2,5 Prozent des BIPs erhöht. Es wird spannend zu sehen, wie sich die steigenden Zinsen in 2017 auf Wirtschaft und Märkte auswirken werden.

Sicher ist, dass es an den Aktienmärkten zu schweren Turbulenzen kommen wird, wenn sich der Ausfall-Zyklus beschleunigt und zahllose US-Unternehmen vom Bankrott bedroht sind. Zum anderen dürfte die Ausgabe neuer Subprime-Autokredite, -Hypotheken und Junk-Bonds nahezu völlig zum Erliegen kommen.

Fazit US-Aktienmarkt:

Die Trump Honeymoon Periode kann noch bis ins erste Quartal 2017 andauern, könnte aber spätestens dann abrupt enden, sobald Trump eine Weile im Amt ist und seine ersten Handlungen vorgenommen hat. Wir dürfen nicht vergessen, dass die Fed über die letzten acht Jahre Billionen Dollar "Mal-Investments" zu verschulden hat.

Endlos billiges Geld hat Investoren zu Entscheidungen verleitet, die sie unter normalen Umständen nie eingegangen wären. Selbst dann, wenn Trump seine Versprechen umsetzt und diese langfristig zum Besseren sind, drohen große systemische Schocks mit ungeahnten Folgen für die Märkte.

Gold, Silber + Dollar: Zeit, das Gegenteil zu tun!

Der US-Dollar konnte seit der Wahl von Trump extrem zulegen und trampelte auf seinem Weg jede Währung nieder, die sich ihm in den Weg stellte, einschließlich Gold und Silber. Es gibt nichts, was Gold-Anleger mehr hassen, als einen festen Dollar. Die US-Leitwährung und Gold handelten über die letzten 50 Jahre in 75 Prozent der Zeit gegensätzlich. Leider waren die letzten Monate keine Ausnahme.

Mit 96% befindet sich das bullishe Sentiment für den US-Dollar auf einem extremen Level. Eine Auswertung der Sentiment-Daten aus den letzten 30 Jahren zeigt, dass es seit 1987 nur sechs Mal zu einem bullishen Anteil von 96% gekommen ist.

Damit haben wir es mit einem äußerst seltenen Indikator zu tun, der es interessant macht zu untersuchen, was in der Vergangenheit als nächstes passiert ist:

Jedes Mal, wenn der Bullen-Anteil bei 96 Prozent lag, notierte der US-Dollar nach zwei Wochen noch höher. Auf Sicht von drei Monaten notierte der US-Dollar nur noch zu 50 Prozent höher und lieferte durchschnittlich kaum noch eine positive Performance.

Überraschend positiv ist die Performance für Gold: Obwohl der Dollar nach einem Monat in 83% aller Fälle höher lag, war Gold in 83% aller Fälle ebenfalls höher. Zudem konnte es den Dollar deutlich outperformen: Während der Dollar nach einem Monat um durchschnittlich 1,78% zulegte, stieg Gold um durchschnittlich 3,09%.

Das zeigt, dass es statistisch betrachtet Sinn macht, Gold zu kaufen, sobald das Sentiment im Dollar 96 Prozent erreicht hat. Interessant ist zu betrachten, wie sich Gold nach sechs Monaten entwickelt hat: In zwei Drittel aller Fälle über die letzten 30 Jahre lag der Goldpreis höher - die drei stärksten Perioden lieferten nach sechs Monaten einen Anstieg im Gold um durchschnittlich 12 Prozent.

© Uli Pfauntsch

www.companymaker.de

Risikohinweis und Haftung: Alle in Companymaker veröffentlichten Informationen beruhen auf Informationen und Quellen, die der Herausgeber für vertrauenswürdig und seriös erachtet. Die Informationen stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n), noch eine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Den Ausführungen liegt zudem eigenes Research zugrunde. Für die Richtigkeit des Inhalts kann trotzdem keine Haftung übernommen werden. Gerade Nebenwerte, sowie alle börsennotierten Wertpapiere sind zum Teil erheblichen Schwankungen und Risiken unterworfen. Deshalb ist auch die Haftung für Vermögensschäden, die aus der Heranziehung der Ausführungen für die eigene Anlageentscheidung möglicherweise resultieren können, kategorisch ausgeschlossen. Die Depotanteile einzelner Aktien sollten bei niedrig kapitalisierten Werten nur soviel betragen, dass auch bei einem möglichen Totalverlust das Depot nur marginal an Wert verlieren kann. Zwischen dem Abonnent und Leser von Companymaker kommt kein Beratungsvertrag zustande, da sich unsere Empfehlungen nur auf das Unternehmen, nicht aber auf die Anlageentscheidung des Lesers bezieht.

Hinweis gemäß § 34 WpHG: Wir weisen darauf hin, dass die CM Network GmbH, sowie Mitarbeiter der CM Network GmbH Aktien von Unternehmen, die in dieser Ausgabe erwähnt wurden halten oder halten könnten und somit ein möglicher Interessenskonflikt besteht. Zudem begrüßt und unterstützt die CM Network GmbH die journalistischen Verhaltensgrundsätze und Empfehlungen des Deutschen Presserates zur Wirtschafts- und Finanzmarktberichterstattung und wird im Rahmen der Aufsichtspflicht darauf achten, dass diese von den Autoren und Redakteuren beachtet werden.Bitte beachten Sie diesbezüglich auch das Impressum im PDF-Börsenbrief!