Gründe für Backwardation - einfach erklärt

13.09.2006 | Dr. Volkmar Riemenschneider

Nachdem ich in meinen letzten Beiträgen vermehrt über den Rollertrag bei Rohstofffutures und deren Auswirkung berichtet habe, erhielt ich sehr viel Leserbriefe über die Entstehung und die Interpretation einer Terminkurve mit Backwardation. In diesem Beitrag möchte ich nun versuchen, dieses eigentlich sehr komplexe Thema mit für jeden Anleger einfachen Worten zu erklären. Dabei werde ich mich gezielt auf die für praxisnahe Investoren wichtigen Aussagen konzentrieren und akademische Erbsenzählerei umgehen.

Wer nicht weiß, was Backwardation ist, für den empfiehlt es sich, zuvor meinen Beitrag "Silber: Das Geschäft des Jahrhunderts?" zu studieren.

Backwardation in der Terminkurve, d.h. der Kauf zu einem späteren Monat ist günstiger als heute, gilt grundsätzlich als irrationales Phänomen bei der Preisgestaltung von Waren, da bei diesem Umstand den Kosten für Lagerhaltung und entgangenem Zins kein Augenmerk geschenkt wird. Wenn man jedoch der Hypothese der effizienten Märkte nur ein wenig glauben schenken möchte oder der alten Börsenregel, dass der Markt immer Recht hat, so muss es doch eine Erklärung für dieses Phänomen geben, gleichwohl es auf den ersten Blick unlogisch scheint.

Die Unlogik der Preisformation ist vor allem durch die Möglichkeit einer Arbitrage gegeben, da sich die Güter theoretisch nur durch ihren Lieferzeitpunkt unterscheiden. Leider ist eine Arbitrage nicht in allen Märkten möglich, da hierfür ein funktionierender Leihemarkt benötigt wird. Diesen finden wir in der Praxis nur bei den Edelmetallen. Dies erklärt auch, warum beispielsweise Gold noch nie in Backwardation notiert. Gleichwohl sei hier angemerkt, dass bei den Edelmetallen bereits ein Contango, der unter den Cost-of-Carry abzüglich Leihrate liegt, als bullisch zu werten ist, wie beispielsweise bei Silber im Führjahr diesen Jahres.

Die Formation einer Terminkurve am Futuresmarkt ist genauso alt wie der Warenterminmarkt selbst, der in den USA bereits seit über 150 Jahren besteht. Der erste Wirtschaftswissenschaftler, der versuchte, die Backwardation mit einem in sich stimmigen Theoriegebäude zu erklären, war niemand anderer als John Maynard Keynes, der später zu einem der bedeutendsten Ökonomen der Welt wurde.

Auf ihn geht die Theorie der normal Backwardation zurück. Diese Theorie basiert grundlegend darauf, dass es am Terminmarkt immer zwei große Gruppen von Marktteilnehmern gibt. Zum einen die Hedger, das sind Produzenten und Verarbeiter von Waren, die sich ihre Ein- bzw. Verkaufspreise am Markt absichern, um eine sichere Kalkulationsbasis zu haben. Zum anderen die so genannten Spekulanten, also die Marktteilnehmer, welche die Gegenposition zu den Hedgern und somit auch das Risiko von diesen eingehen.

Keynes behauptete nun, dass einerseits die Produzenten bei der Gruppe der Hedger überwiegen und diese dadurch netto Short sind. Auf Grund der Logik des Terminmarktes, laut der für jede Short- auch eine Longposition vorhanden sein muss, nimmt er also auch an, dass die Spekulanten per se long sind.

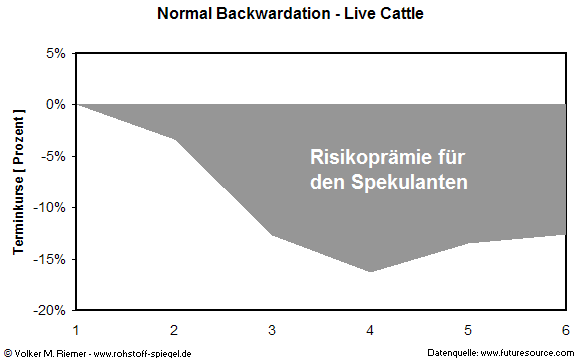

Nun argumentiert er weiter, dass die Spekulanten ihrerseits einen Terminkurs anvisieren, den sie für wahrscheinlich halten. Da sie jedoch bei diesem Kurs genauso gut zur Fälligkeit am Kassamarkt kaufen könnten, verlangen die Spekulanten von den Hedgern eine Risikoprämie in Form eines Kursabschlages. Damit verdienen sie bei gleich bleibendem Spotpreis die Backwardation. Dies ist laut Keynes die normale Backwardation. Diese Theorie ist aus empirischer Betrachtung nicht auf alle Rohstoffe anzuwenden, trifft aber auf einige ausgewählte Rohstoffe mit Sicherheit zu. Live Catte (Lebende Rinder) und Lean Hogs (Magere Schweine) sind hierfür ein gutes Beispiel.

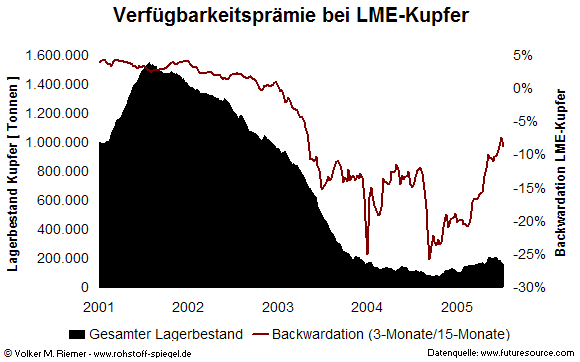

Der nächste Erklärungsansatz, den ich Ihnen näher bringen möchte, ist die Theorie der so genannten Verfügbarkeitsprämie (Englisch: Convenience Yield). Diese besagt eigentlich nichts anderes, als dass eine Gruppe von Marktteilnehmern für eine rasche Lieferung einer Ware mehr bereit zu zahlen ist als für eine spätere. Durch die Backwardation wird quasi eine Prämie für eine rasche Lieferung bezahlt, die dem Vorteil des sofortigen Besitzes im Vergleich zu einem späteren darstellt. Dies sorgt am Markt dafür, dass bei knappen Gütern diejenigen Marktteilnehmer das Gut erhalten, welche es am dringendsten brauchen. Der folgende Chart zeigt die Entwicklung der globalen Lagerbestände bei Kupfer und die damit verbundene Änderung der Backwardation bei LME-Kupfer am Beispiel des Spreads zwischen dem 3-Monats- und dem 15-Monats-Forward-Kontrakt:

Eine Backwardation, die auf Grund der Verfügbarkeitsprämie entsteht, korreliert meist sehr stark mit den Lagerbeständen. Die Extremform dieser Theorie ist bei einer Squeeze zu sehen. Ein aktuelles Lehrbuchbeispiel ist hier Nickel. Die Backwardation musste hier bereits von der LME (London Metal Exchange) auf USD 320 pro Tag und Tonne begrenzt werden, um einen geregelten Handel zu garantieren.

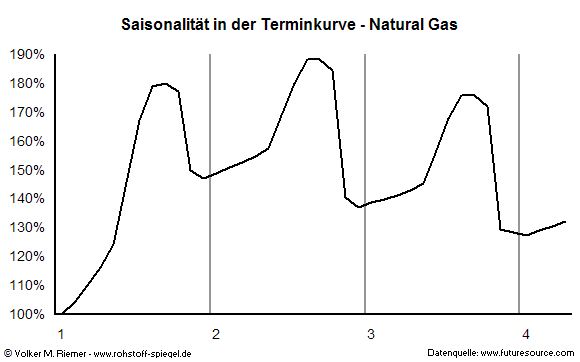

Sehr oft gibt es auch Terminkurven, die keine monotone Abwärts- bzw. Aufwärtstendenz aufweisen, sondern sich durch Buckel in einen Bereich mit starker Backwardation und eine mit starkem Contango unterteilen. Wie ist dies zu erklären? Ganze einfach, durch die Saisonalität des Rohstoffes. Das beste Beispiel hierfür ist Erdgas (Natural Gas). Dieses kann nicht lange gelagert werden und wird zumeist sofort verbraucht. Da Erdgas auf Grund seiner Verwendung als Heizmittel vor allem im Winter stark nachgefragt wird, antizipieren die Markteilnehmer die stärkere Nachfrage durch höhere Preise für die Kontrakte im Dezember, Januar und Februar, während sie gleichzeitig für die Liefermonate im Sommer sehr niedrige Preise ansetzen.

Wie wir in der nächsten Theorie sehen werden, liegen die Marktteilnehmer mit ihrer Preiseinschätzung nicht immer richtig, aber die Tendenz kann trotzdem durch die Terminkurve abgebildet werden. Wenn Sie nun also im Dezember mit stärkeren Notierungen beim Erdgas rechnen, so müssen diese mindestens den in der Terminkurve eingepreisten Anstieg auf Grund saisonaler Faktoren übertreffen. Aktuell müsste Erdgas sich bis Dezember mehr als verdoppeln, um überhaupt dem Rollverlust durch den Contango zu entgehen. Neben Erdgas trifft man saisonale Einflussfaktoren vor allem im Agrarbereich an, da hier die Preise der Kontrakte sehr stark von der Entwicklung der zugrunde liegenden Erntesaisons bestimmt werden.

Sicher haben Sie auch schon einmal von einem Experten gehört, dass die Terminkurve ein Indikator für die zukünftige Preiserwartung der Marktteilnehmer sei. Dieses Argument, das auf den ersten Blick und ohne Kenntnis der anderen drei Theorien sehr plausibel klingt, hält jedoch dem empirischen Beweis nicht stand. So sind auf dem nächsten Chart beispielsweise die Terminkurven für Rohöl in drei verschiedenen Jahren eines Haussezyklus jeweils zum Jahresanfang

zu sehen.

Würde man der Theorie der Terminkurve als Preisindikator glauben schenken, so wäre man die ganze Hausse über negativ gegenüber dem Rohölpreis gestimmt gewesen und hätte sich erst vor wenigen Monaten auf die Seite der Bullen geschlagen. Wie empirische Studien belegen, gibt es eine hohe Korrelation zwischen Backwardation und steigenden Spotkursen, was sicher auch auf die Theorie der Verfügbarkeitsprämie und die Korrelation der Backwardation mit geringen Lagerbeständen zurückzuführen ist. Die Ansicht, dass die Terminkurve ein Indikator für die zukünftige Preisgestaltung ist, kann demnach getrost als irrational verworfen werden.

Fazit

Wie Sie gesehen haben, gibt es mehre mögliche Ansätze, um Backwardation zu erklären. Für den täglichen Gebrauch sollten Sie unbedingt verstehen, dass je nach Rohstoff ein anderer Grund für die Formation der Terminkurve besteht. Die Terminkurve spiegelt die Fundamentaldaten noch viel mehr als der Kurs selbst wider. Ein Rohstoff ist daher nur wirklich interessant, wenn er in Backwardation notiert bzw. eine Tendenz in diese Richtung zeigt. Gerade das Beispiel mit dem Erdöl zeigt, dass die landläufige Erklärung mit der Erwartungshaltung des Marktes absoluter Humbug ist und ganz schnell wieder in den theoretischen Werken der Universitäten verschwinden sollte.

© Dr. Volkmar Riemenschneider

Dieser Artikel erschien bereits im Rohstoff Spiegel 06/2006 erschienen.