Das Einmaleins der Finanzmärkte: Die Manipulation des Silbermarktes

07.04.2017 | Craig Hemke

Manche sagen, dass Sie bereits im Kindergarten alles gelernt haben, was Sie wissen müssen. Ich schätze, bis zu einem gewissen Maße ist das wahr. Wenn Sie jedoch wirklich verstehen wollen, welche Kräfte am digitalen Edelmetallmarkt der New Yorker Terminbörse Comex am Werk sind, schadet es eventuell nicht, ein paar Grundlagen der Wirtschaftslehre zu wiederholen, die typischerweise in den entsprechenden Einführungsveranstaltungen Ihrer örtlichen Universität oder Fachhochschule gelehrt werden.

Beginnen wir mit einem Chart. Es spielt dabei gar keine Rolle mit welchem und den untenstehenden Chart mit der Kursentwicklung der Coca-Cola-Aktie in der letzten Woche habe ich tatsächlich nach dem Zufallsprinzip ausgewählt. Die Aktie hatte in den fünf Tagen einige Aufwärts- und Abwärtsbewegungen, entwickelte sich jedoch größtenteils seitwärts innerhalb einer gewissen Handelsspanne.

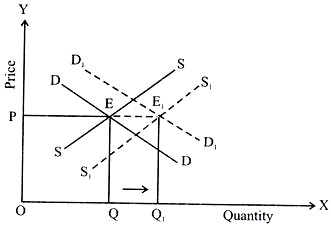

Was war der Grund für diese Seitwärtsentwicklung? Ganz einfach ausgedrückt war die Anzahl der Käufer und Verkäufer etwa ausgeglichen, während das Angebot im betrachteten Zeitraum unverändert blieb. Folglich bildete sich ein Gleichgewicht und der Preis blieb bei etwa 42,45 $ je Aktie stabil. Im typischen Wirtschaftsseminar sieht das so aus: Der Gleichgewichtspreis liegt dort, wo sich die Angebots- und die Nachfragekurve schneiden.

An der Comex funktioniert es allerdings nicht so. Dort ist das Angebot an Terminkontrakten nie konstant, weil die Banken die Zahl der ausstehenden Kontrakte täglich nach Belieben erhöhen und verringern. Die Sache wird zudem dadurch verkompliziert, dass die Herausgabe neuer Kontrakte an keine Bedingungen gebunden ist. Für Leerverkäufe von Papiermetall müssen die teilnehmenden Banken nie physisches Metall als Sicherheit hinterlegen, d. h. sie haben die fast uneingeschränkte Möglichkeit, so viele Kontrakte zu erschaffen, wie sie für nötig halten.

Auf diese Weise entsteht ein "Markt", an dem sowohl das Angebot des Produkts (die Silberterminkontrakte der Comex) als auch die Nachfrage danach täglichen Schwankungen unterworfen sind. Da die Banken unbegrenzt viele neue Kontrakte herausgeben können, sind sie immer in der Lage, die Nachfrage zu decken, auch wenn das Interesse der Spekulanten plötzlich stark zu nimmt.

Schauen wir uns noch die Kursentwicklung einer anderen Aktie in der letzten Woche an. Unten sehen Sie einen Chart von Amazon. In den fünf Tagen ist der Kurs deutlich angestiegen. Warum kam es zu dieser Rally? Ehrlich gesagt habe ich keine Ahnung, welche fundamentalen Gründe dahinterstecken. Ich kann Ihnen aber Folgendes sagen: Da sich die Anzahl der Amazon-Aktien in der letzten Woche am Markt nicht verändert hat, lässt sich die Kursrally mit einem anderen Diagramm aus den Grundlagen der Wirtschaftslehre erklären.

Bei gleichbleibendem Angebot bedeutet eine höhere Nachfrage nach den Wertpapieren, dass der Kurs so weit steigen muss, bis die aktuellen Aktienbesitzer bereit sind, sich von ihren Unternehmensanteilen zu trennen.

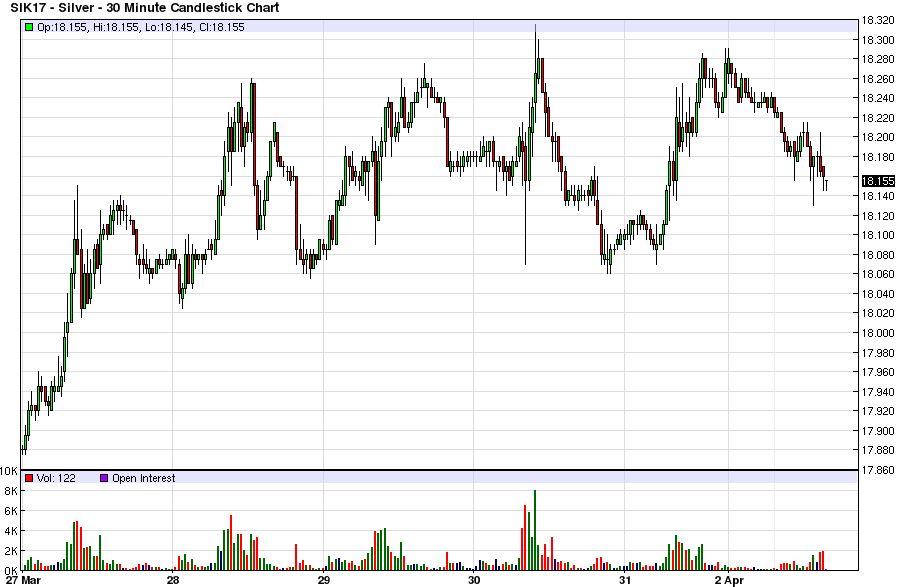

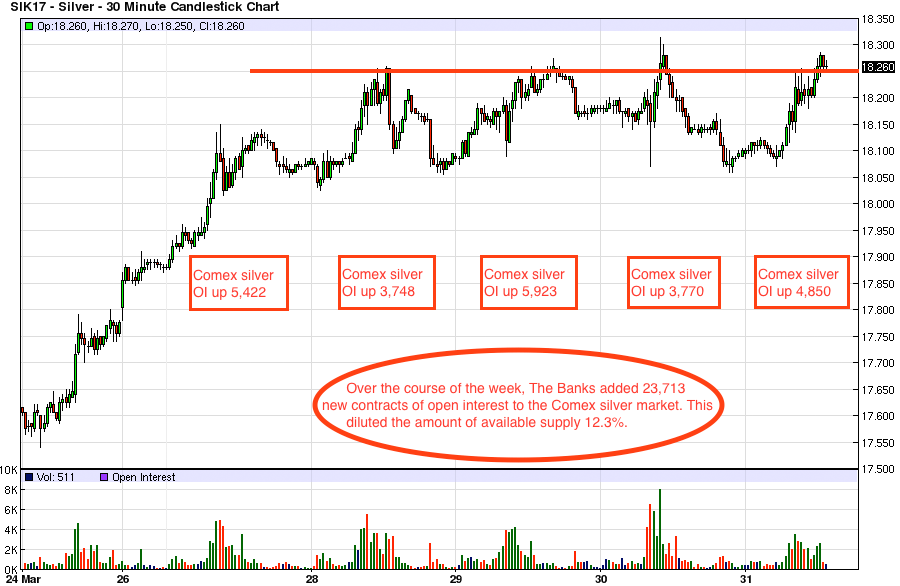

Sind wir uns bis jetzt einig? Dann wollen wir fortfahren. Unten sehen Sie einen Chart der Silber-Futures an der Comex, der ebenfalls den Preisverlauf der letzten Woche zeigt. Die Ähnlichkeit zum Coca-Cola-Chart ist offensichtlich - der Preis scheint sich stabil um die 18,20-$-Marke herum zu bewegen. Auf den ersten Blick könnte man daher vermuten, dass die Zahl der Käufer und Verkäufer ausgeglichen ist. In einem gewissen Sinne stimmt das auch, aber es gibt einen entscheidenden Unterschied.

Worin besteht dieser "entscheidende Unterschied"? Hier müssen wir wieder auf das zurückgreifen, was wir über Angebot und Nachfrage gelernt haben. Wenn das Angebot konstant ist, schlagen sich Änderungen der Nachfrage in einem Anstieg oder Rückgang des Preises nieder. Am digitalen Silbermarkt der Comex ist das Angebot aber nicht konstant.

Stattdessen verfügen die als "Market Maker" agierenden Bullionbanken, wie oben erwähnt, über die fast uneingeschränkte Fähigkeit, das Angebot an Terminkontrakten täglich zu erweitern. Der nächste Chart zeigt erneut die Kursentwicklung von Silber an der Comex, enthält aber zusätzliche Informationen über die Anzahl der ausstehenden Kontrakte (Open Interest, OI). Wenn eine erhöhte Nachfrage auf ein gleichermaßen höheres Angebot trifft, bleibt der Preis konstant.

Uns stellt sich nun die Frage, wie viel höher der Preis letzte Woche gestiegen wäre, wenn das Angebot an Silberkontrakten gleich geblieben wäre. Würde der Kursverlauf im Comex-Silberchart dann eher wie der Kurs der Amazon-Aktie aussehen, statt wie der von Coca-Cola?

(Es ist wichtig, sich bewusst zu machen, dass an dieser Stelle der Betrug und die Manipulationen beginnen. Aus diesem Grund vertreten wir die Ansicht, dass der Preismechanismus der Comex ein zutiefst illegitimer Prozess für die Bestimmung der physischen Gold- und Silberpreise ist. Die Verkäufer der neuen Kontrakte (die Banken) "verkaufen" Silber, das sie gar nicht besitzen, und versprechen damit einem Käufer (einem Spekulanten) die Auslieferung des physischen Silbers.

Dieser Käufer hat im Normalfall aber keinerlei Interesse daran, sich das Edelmetall auch wirklich liefern zu lassen. Wir haben es hier also schlicht mit einem Gesellschaftsspiel und einem Kampf um Liquidität zu tun, bei dem derjenige gewinnt, der die tiefsten Taschen hat und daher in der Lage ist Kursschwankungen und Margin Calls zu überstehen.)

Indem sie in der vergangenen Woche 23.713 Silberkontrakte geschaffen und an Spekulanten verkauft haben, sind die Banken im Grunde genommen die Verpflichtung eingegangen, den Käufern dieser Kontrakte 118.565.000 zusätzliche Unzen Silber zu liefern. Das entspricht etwa 14% der gesamten Silbermenge, die die Welt in diesem Jahr produzieren wird. Wurde zumindest ein Teil dieser Menge als Sicherheit für die neuen Kontrakte bei der Börse hinterlegt, oder haben die Banken das Silber mit Hilfe von Cash und Leverage einfach frei erfunden?

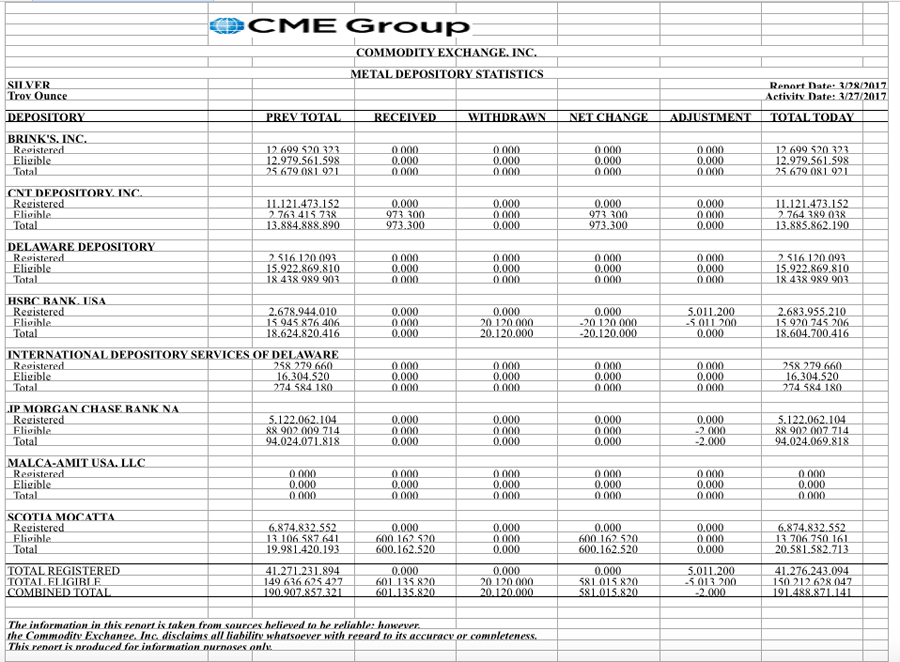

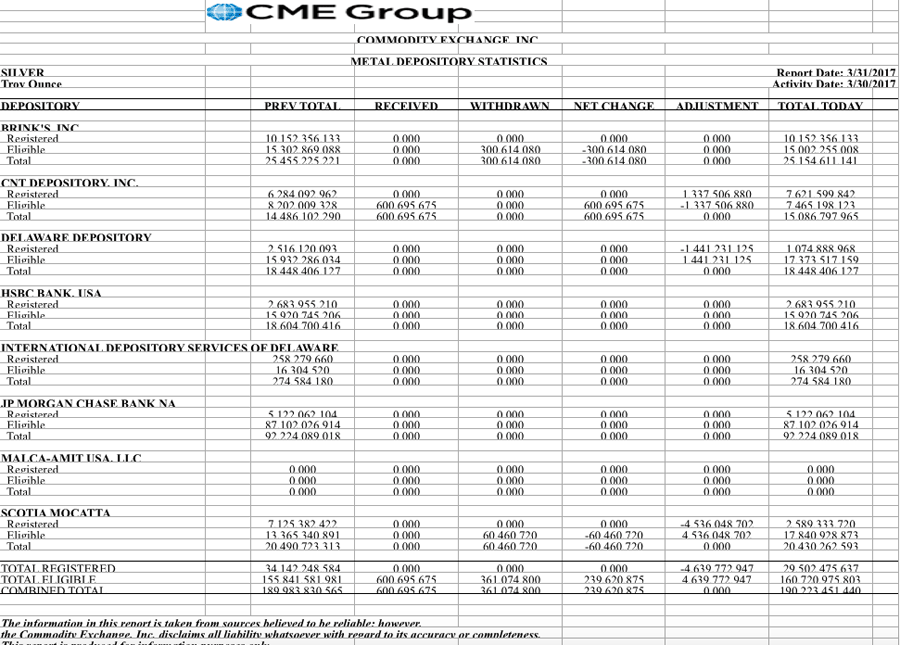

Die nachfolgenden Tabellen zeigen die Silberbestände der CME Group, zu der auch die Comex gehört, per Montag und Freitag letzter Woche. Beachten Sie dabei vor allem den Gesamtbestand an physischem Silber (letzte Zeile), der im Laufe der Woche von 191,5 Millionen auf 190,2 Millionen Unzen gesunken ist.

Spätestens an diesem Punkt in einer Diskussion schalten sich normalerweise die Verteidiger und Fürsprecher des Bankenkartells ein und behaupten, dass all die neuen Kontrakte nur deswegen von den wohlwollenden und altruistischen Bullionbanken bereitgestellt werden, damit ihre Klienten aus dem Bergbausektor die Möglichkeit haben, ihre Produktion abzusichern. Die Banken selbst würden ja gar keine Wetten auf die Richtung der Preisentwicklung abschließen, sondern alles nur im Auftrag ihrer Kunden tun.

Diese Theorie hat allerdings ein paar Löcher:

- Die Absicherungsgeschäfte der Silberproduzenten haben einen historischen Tiefststand erreicht. Bei einem Preisniveau, bei dem die meisten Minengesellschaften gerade so die Produktionskosten decken und die Gewinnschwelle erreichen können, ist das auch nicht anders zu erwarten.

- Sollen wir wirklich glauben, dass die Silberunternehmen aus aller Welt kollektiv und innerhalb von nur fünf Tagen beschlossen haben, 14% ihres gesamten jährlichen Minenausstoßes abzusichern?

- Was ist mit dem Goldmarkt? Mit dem Auslaufen der April-Futures in der letzten Woche ist das Open Interest am Goldmarkt der Comex um fast 10% bzw. um 45.471 Kontrakte gesunken und bewegt sich jetzt wieder in der Nähe der diesjährigen Tiefststände. Sollen wir also zudem noch glauben, dass sich im Moment nur die Silberunternehmen absichern und ihre künftige Produktion verkaufen?

Die Behauptung, dass die Banken ganz einfach den "Markt machen" und "Dienstleistungen" für ihre Kunden bereitstellen, ist also offensichtlich völliger Quatsch und bedarf keiner weiteren Diskussion.

Das Thema Preisentwicklung im Laufe der Zeit bedarf dagegen durchaus einer weiteren Erläuterung. Es gibt zwar eine Handvoll fundamentale Faktoren, die bei der Preisfindung langfristig eine gewisse (kleine) Rolle spielen, aber die Vorstellung, dass physisches Angebot und physische Nachfrage den Kursverlauf innerhalb eines oder weniger Handelstage beeinflussen, ist veraltet und naiv. In zwei aktuellen Artikeln von Steve St. Angelo und BullionStar wird erklärt, dass die Edelmetallpreise im 21. Jahrhundert vom Papierhandel an den Derivatemärkten bestimmt werden, nicht vom physischen Markt.

Beide Artikel befassen sich mit dem Goldmarkt, doch die gleichen Beobachtungen lassen sich auch auf den Silbermarkt übertragen. Dort ist die Situation sogar noch schlimmer als am Goldmarkt, weil die Hebelwirkung, die das Angebot an Silberkontrakten auf den Preis hat, noch größer ist als bei Gold.

Die Grundprinzipien der Wirtschaft liefern uns die Erklärung dafür, wie der Preis durch die grenzenlose Neuschöpfung von Futures (d. h. durch die unbegrenzte Ausweitung des Angebots) nach unten gedrückt wird. Wählen wir dazu zufällig ein paar Daten vom Frühjahr 2011 aus. Der Silberkurs schoss damals in die Höhe, weil die Nachfrage nach Silberderivaten an der Comex sprunghaft anstieg. Wie hoch war das Open Interest am Silberterminmarkt in dieser Zeit? Unten sehen Sie die Gesamtzahl der ausstehenden Silber-Futures an der Comex zum jeweiligen Datum:

- 18. Januar 2011: 135.675 Kontrakte

- 22. Februar 2011: 145.070 Kontrakte

- 15. März 2011: 134.914 Kontrakte

- 26. April 2011: 143.341 Kontrakte

Der Silberkurs stieg in diesem Zeitraum von 28 $ auf 48 $. Wie Sie sehen, war das Angebot an entsprechenden Derivaten währenddessen relativ konstant. Hier ist noch einmal der Chart aus dem Grundkurs Wirtschaftslehre:

Vergleichen wir diese Situation nun mit dem Angebot an Comex-Silber-Futures in diesem Jahr. Das Open Interest hat sich gegenüber 2011 um mehr als 50% auf insgesamt 216.372 ausstehende Kontrakte erhöht. Wir sollen nun glauben, dass dieser Anstieg auf eine Zunahme der Absicherungsgeschäfte seitens der Minengesellschaften und anderer Marktteilnehmer zurückzuführen ist, die ihre künftige Produktion verkaufen wollen. Im Ernst?!

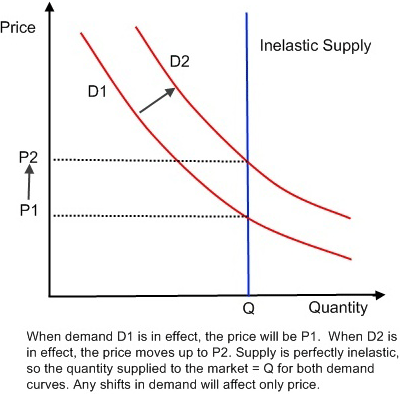

Eine logische Erklärung ist dagegen, dass die manipulativen Bullionbanken das Angebot an Silberderivaten stark erhöhen, um den Preis auf einem niedrigen Niveau zu halten. Wie funktioniert das? Ich möchte Ihnen noch einen Chart zeigen, der die grundlegenden Wirtschaftsprinzipien veranschaulicht. Wie Sie sehen, sinkt der Preis, wenn das Angebot schneller steigt als die Nachfrage. In welcher Situation befinden wir uns nun 2017? Der Silberpreis ist gegenüber seinem Hoch vom Jahr 2011 um 60% eingebrochen, während das Angebot an Terminkontrakten im gleichen Zeitraum mehr als 50% zugenommen hat.

Aus all dem sollten Sie letztlich diese Schlussfolgerungen ziehen:

- 1. Offensichtlich beeinflussen die Banken die Gold- und Silberpreise durch die Ausgabe von papiernen Edelmetallkontrakten noch immer aktiv. Sie verkaufen diese Verbindlichkeiten in ausreichend großen Mengen an Spekulanten, sodass der Aufwärtsdruck auf die Preise abgeschwächt wird, der bei einem konstanten Angebot entstehen würde.

- 2. Entgegen der vorherrschenden Meinung wird der Preis physischer Edelmetalle definitiv nicht durch Angebot und Nachfrage bestimmt. Die Preisbildung findet stattdessen durch den Handel und die täglichen Änderungen von Angebot und Nachfrage am Futures-Markt mit Hilfe von Derivaten statt. Der physische Markt wird dann von den Bullionbanken verzerrt, die auch die physischen Edelmetallströme verwalten, um den aus dem digitalen Handel abgeleiteten Preis zu legitimieren.

- 3. Ein Anstieg der Terminkurse ist nicht unmöglich. Dafür müssen allerdings bestimmte Voraussetzungen herrschen. Eine der beiden folgenden Bedingungen muss erfüllt sein: a) Die Nachfrage der Spekulanten nach entsprechenden Kontrakten übersteigt die Bereitschaft oder die Fähigkeit der Banken, neue Derivate herauszugeben. b) Die Banken werden gezwungen, nur ein begrenztes Angebot an Futures am Markt bereitzustellen. Vielleicht sollten die Banken nur dann die Möglichkeit haben neue Kontrakte herauszugeben, wenn sie im Gegenzug nachweislich eine jederzeit verfügbare physische Silbermenge bei der Börse hinterlegen?

Ich hoffe, dieser Beitrag hilft Ihnen die Kräfte zu verstehen, die sich gegen Sie als Silberinvestor in Stellung gebracht haben. Doch verzweifeln Sie nicht. Kein Betrug kann ewig dauern und keine auf einem Fundament aus Lügen und List errichtete Institution wird die Zeiten überdauern. Es kommt der Tag, an dem die Preisbildung bei den Edelmetallen wieder auf der tatsächlichen Lage am physischen Markt beruhen wird. In welchem Bereich werden sich die Preise dann bewegen? Ich habe keine Ahnung, aber ich mir ziemlich sicher, dass es nicht 1.250 $ je Unze Gold und 18,25 $ je Unze Silber sein werden. Daher rate ich Ihnen wie immer: Bereiten Sie sich entsprechend vor.

© Craig Hemke

TF Metals Report

Der Artikel wurde am 3. April 2017 auf www.tfmetalsreport.com veröffentlicht und exklusiv für GoldSeiten übersetzt.