"Massenvernichtungswaffe" mit drei Buchstaben: ETF!

19.05.2017 | Uli Pfauntsch

Ein bekanntes Zitat von Warren Buffett lautet:

"Der Aktienmarkt ist eine Einrichtung, um Geld von den Ungeduldigen zu den Geduldigen zu transferieren."

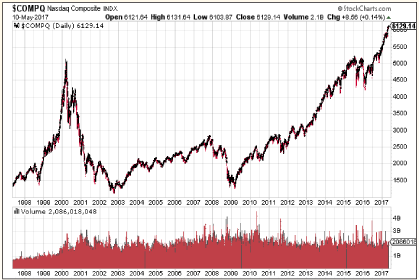

Während zuletzt massiv Kapital aus Gold, Rohstoff- und Minenwerten abgezogen wurde, wächst die Blase an den Aktienmärkten immer weiter. Viele Anleger haben Angst, sie könnten etwas verpassen und stürzen sich deshalb ungeduldig auf die beliebtesten Aktien, von denen jeder spricht. Die Nasdaq etwa, kletterte erstmals über die Marke von 6.000 Punkten. Erinnern Sie sich noch an das Rekordhoch zur Dotcom-Blase in 2000, als die Nasdaq mehr als 5.000 Punkte erreichte, ehe der Absturz auf 1.114 Punkte folgte und Millionen Anleger verbrannt wurden? Was wir nun erleben, ist die Bildung einer noch viel größeren Blase.

Die durchschnittliche Dauer eines Bullenmarktes beläuft sich auf 57 Monate. Dieser befindet sich inzwischen im 98. Monat. Es ist der zweitlängste Bullenmarkt der Geschichte, nach den 113 Monaten, die sich von Oktober 1990 bis März 2000 erstreckten. Nach sämtlichen Bewertungsmaßstäben ist der derzeitige U.S. Aktienmarkt einer der teuersten aller Zeiten. Der Volatilitätsindex (VIX) notiert auf Rekordtiefs, was Ausdruck einer nie dagewesenen Sorglosigkeit der Anleger ist. Ebenso befindet sich das Short-Interest, also das Leerverkaufsverhältnis auf historischem Tief.

Während wir rekordhohe Verkäufe der Unternehmens-Insider erleben, strömen gleichzeitig scharenweise Privatanleger in den überteuerten U.S. Aktienmarkt. Wie der Online-Broker Charles Schwab berichtete, kletterte die Anzahl neuer Depoteröffnungen im ersten Quartal 2017 um 44%. Das entspricht dem stärksten Anstieg, den das Unternehmen seit 17 Jahren gesehen hat. Die neuen Investoren glauben Geld machen zu können, indem sie einfach die beliebtesten Aktien kaufen, die das stärkste Momentum aufweisen: Etwa Amazon, Google, Netflix, Facebook oder Tesla.

Es ist die Natur der Aktienmärkte. Das "Stupid Money" kauft stets im Hoch und verkauft im Tief. Der Markt wird einbrechen, wie er es immer tut. Doch vorher müssen noch alle "Dümmeren", die entweder ihre Erinnerung an 2000 und 2008 verloren haben, oder zu diesem Zeitpunkt noch nicht alt genug waren, um zu dieser Zeit investiert gewesen zu sein, in den Markt hineingelockt werden.

"Massenvernichtungswaffen" mit drei Buchstaben!

In der Art und Weise, wie an den Aktienmärkten investiert wird, vollzog sich über die letzten Jahre ein epochaler Wandel. Denn inzwischen dominieren passive Investments wie nie zuvor. Riesige Kapitalsummen fließen in Index-Fonds und Exchange Traded Funds (ETFs). Über das letzte Jahr hatten passive Fonds 563 Milliarden Dollar Zuflüsse, während aus aktiven Fonds 326 Milliarden Dollar abgezogen wurden. Allein in den ersten beiden Monaten dieses Jahres flossen 127 Milliarden Dollar in U.S. Aktien-ETFs. Inzwischen sind rund 3,0 Billionen Dollar in U.S. ETFs investiert.

Diese Blase in den ETFs bedeutet, dass niemand jemals wieder eine individuelle Aktien kaufen muss und sich ebenso das fundamentale Research sparen kann, das für die Investition in ein einzelnes Unternehmen erforderlich wäre. Mit anderen Worten: Die Folge der unerbittlichen Zuflüsse in passive Fonds ist, dass Aktien, die in einem Index-ETF enthalten sind, fortlaufende Unterstützung durch diese Fonds erhalten, unabhängig von den fundamentalen Grundlagen der enthaltenen Unternehmen.

Es ist die einfache Erklärung, warum Nicht-Wachstumsunternehmen wie Kellogg oder Exxon zu Kurs/Gewinnverhältnissen von über 30 notieren. Unglücklicherweise sind die Kauf- und Verkaufsentscheidungen der passiven Fonds von den Grundlagen der jeweiligen Unternehmen völlig entkoppelt, was zu Bewertungs-Verzerrungen über die gesamte Bandbreite des Marktes führt.

Hinzu kommt, dass die Liquidität in den einzelnen Aktien zurückgeht, je mehr Investoren von aktiven zu passiven Investment-Vehikeln wechseln. Damit ist ein Anstieg der Volatilität zu erwarten. Seit einigen Wochen wird die letzte Handelsstunde am US-Markt (21.00 Uhr bis 22.00 Uhr MEZ) von Wallstreet-Insidern als "Happiest Hour" bezeichnet. Auffällig häufig drehten die US-Aktienindizes in dieser Zeit vom Minus ins Plus.

Das passiert, weil sich ETFs und passive Fonds am Ende des Tages angleichen müssen, um den Benchmarks, die sie verfolgen, zu entsprechen. Laut JP Morgan fanden zuletzt satte 37 Prozent des täglichen Handels an der New York Stock Exchange in den letzten 30 Minuten einer Börsensitzung statt. Wenn es zu Abflüssen aus ETFs kommt, dann wird die letzte Stunde zweifelsfrei zur "Unhappiest Hour".

Die große Gefahr sind die unbeabsichtigten Konsequenzen, die aus der ETF-Blase resultieren. Zwar gelten ETFs in der öffentlichen Wahrnehmung als hochliquide Anlage-Vehikel, doch die Liquidität in den ETFs kann nicht höher sein als in den zugrunde liegenden Assets selbst. Bei zahlreichen ETFs sitzen die Investoren einer Illusion von Liquidität auf. Etwa beim iShares High Yield Corporate Bond ETF (HYG).

Solange ein Anleger den ETF kauft und ein anderer verkauft, besteht kein Bedarf zum Handel der zugrunde liegenden Anleihen. Doch wenn jeder verkauft, müssen auch die im ETF enthaltenen Anleihen abgestoßen werden. Da der Markt für diese Anleihen sehr dünn ist, besteht hohes Potenzial für einen heftigen, crashartigen Ausverkauf.

Viele Besitzer der ETFs, unabhängig davon, ob diese bereits länger investiert sind oder erst kürzlich auf den fahrenden Zug aufgesprungen sind, halten Stopps von 5%, 10% oder 20% für eine probate Absicherungsstrategie. Sobald es aber zu einem Ausverkauf an den Märkten kommt, besteht die Gefahr, dass mit dem Erreichen zahlloser Stopp-Loss-Marken eine massive Verkaufslawine ausgelöst wird. In diesem Fall besteht keinerlei Garantie, dass die Ausführungen dieser Verkäufe auch nur annähernd den Stopp-Kursen entsprechen.

Meine Prognose: Wenn der nächste Sell-Off kommt - und er wird kommen - werden die passiven Investoren von der Realität der Märkte gnadenlos bestraft werden. ETFs werden die zugrunde liegenden Positionen automatisch und ohne Rücksicht auf Verluste auf den Markt werfen - professionelle Wallstreet-Trader werden den Trend durch Short-Verkäufe noch verstärken, während die (Nachfrage)-Liquidität durch Zurückhaltung beziehungsweise Verkäufe der zweiten dominanten Gruppe, den Hochfrequenz-Händlern, austrocknen könnte.

Das wahrscheinlichste Szenario ist ein so genannter Flash-Crash wie im August 2015, als zahlreiche ETFs bereits mit einem Abschlag von 20% in der Handelseröffnung gehandelt wurden und der Dow Jones binnen weniger Stunden um 1.200 Punkte in die Knie ging.

Dennis Bryan und Arik Ahitov, die den 789 Millionen Dollar schweren FPA Capital Fund managen, warnten in einem Brief an ihre Investoren: Die Massenvernichtungswaffen während der letzten Finanzkrise bestanden aus drei Buchstaben: "CDS (Credit Default Swap), CDO (Collateral Dept Obligation), etc. Die derzeitige Massenvernichtungswaffe besteht ebenfalls aus drei Buchstaben: ETF. Wenn die Welt beschließt, dass es keinen Bedarf für fundamentalen Research mehr gibt und Investoren blind Index-Fonds und ETF ohne irgendeine Berücksichtigung der Bewertung kaufen, sagen wir, dass jetzt die Zeit ist, ängstlich zu sein".

Versteckte Risse im Finanzsystem

Lassen Sie uns kurz die Zeit zurückdrehen: Es ist Oktober 2007. Der S&P 500 notiert auf Rekordhoch, die Gewinne der Unternehmen übertreffen die Erwartungen und die US-Häuserpreise befinden sich auf Rekordhoch. Kurzum, der Wirtschaft geht es richtig gut.

Doch unter der Oberfläche sieht es ganz anders aus. Millionen Amerikaner scheitern an der Rückzahlung ihrer Hypotheken. Banken und Hedgefonds versuchen verzweifelt, ihre toxischen Kreditverbriefungen aus den Büchern zu bekommen. Trotz der Risse, die sich im Finanzsystem zeigen, kaufen die Anleger wie verrückt Aktien.

Heute ist der Dow Jones nahe 21.000 Punkten, die Nasdaq mit über 6.000 Punkten höher als zur Dotcom-Blase in 2000 und auch die U.S. Häuserpreise notieren erneut auf Allzeithoch. Alles sieht danach aus, als ob es der US-Wirtschaft bestens geht. Doch wie in 2007 zeigt sich auch diesmal unter der Oberfläche ein völlig anderes Bild. Auch diesmal hat die breite Masse nicht die geringste Ahnung, was auf sie zukommen wird.

In der Vergangenheit nahmen sämtliche finanziellen Katastrophen stets dann ihren Verlauf, wenn es die Wenigsten erwartet hatten. Es beginnt stets mit vermeintlich "kleinen" Problemen, die zu einer vollumfänglichen Finanzkrise ausufern.

Das Problem: Sobald die Anleger realisieren, was vor sich geht, ist es gewöhnlich zu spät. Dann ist der Wert ihrer Depots bereits in den Keller gerauscht. Deshalb ist es wichtig, auf eine Reihe besorgniserregender Entwicklungen hinzuweisen, um rechtzeitig Vorsichtsmaßnahmen zu treffen.

Erstens: Immobilien-Krise 2.0 in Nordamerika:

Kanadas Häusermarkt ist inzwischen eine einzige Blase. In Toronto etwa, steigen die Häuserpreise seit 14 Monaten in Folge. Im letzten Monat wurde das durchschnittliche Haus für 916.567 CAD verkauft. Neubauten in Toronto wechseln zu durchschnittlich 1,78 Millionen CAD den Besitzer - das sind rund 70 Prozent mehr als vor einem Jahr.

Der kanadische Hauspreis-Index ist seit 2008 - dem Hochpunkt der nordamerikanischen Immobilienblasse um satte 53 Prozent gestiegen. Noch nie war der Kauf einer Immobilie so teuer als heute. Was den Boom beflügelt hat, war definitiv nicht die Wirtschaft des Landes, sondern der Kauf auf Pump. Inzwischen ist der durchschnittliche kanadische Haushalt stärker verschuldet als der durchschnittliche U.S. Haushalt zum Hochpunkt der U.S. Immobilienblase.

Die Preise in den größten kanadischen Städten sind inzwischen so hoch, dass der Kauf von Eigentum für den durchschnittlichen Kanadier unmöglich geworden ist. Wie jede Blase, wird auch diese katastrophal enden. Um der Blase entgegenzuwirken, führte die Regierung von British Columbia letzten Juli eine 15-prozentige Steuer für Ausländer auf den Kauf von Immobilien ein. Man dachte, dass sich der Markt langsam abkühlen würde.

Doch tatsächlich trat der plötzliche Tod des Marktes ein. Wie das Wall Street Journal berichtet, sind die Hausverkäufe in Vancouver zum Vorjahr bereits um circa 40 Prozent eingebrochen. Inzwischen fallen lokale Hauspreise um rund 13 Prozent pro Jahr. Kürzlich wurde dieselbe Steuer auch in Ontario eingeführt, was insbesondere die epische Immobilienblase im Großraum Toronto zum Platzen bringen könnte.

Ein erschreckendes Warnsignal ist der jüngste Kollaps des größten kanadischen Hypotheken-Finanzierers, Home Capital. Nachdem die Börsenaufsicht im letzten Monat das Unternehmen der Irreführung von Investoren bezichtigte, stürzte die Aktie um fast 70 Prozent ab. Als die Kunden davon erfuhren, begannen sie, panikartig Kapital abzuziehen. Seitdem befindet sich die angeschlagene Home Capital im Überlebenskampf. Auch bei anderen Hypothekengebern, etwa der Equitable Group, zogen die Kunden Gelder im großen Stil ab. Erinnerungen werden wach an die Pleite von New Century Financial, die am Anfang der damaligen Immobilienkrise in den USA stand.

Nun beginnt sich die Panik auf den gesamten Bankensektor auszubreiten. Geschieht kein Wunder, könnte Kanada schon bald von einer schweren Krise erschüttert sein. Denn die meisten Banken sind nicht in der Lage, einen Einbruch der Immobilienpreise von 50% oder mehr zu überleben.

USA: Hauspreise waren niemals höher!

Noch werden die bedrohlichen Entwicklungen im Nachbarland von U.S. Investoren ignoriert. Doch wenn uns die Jahre 2008/2009 eines gelehrt haben, ist es, dass sich die Krise eines Landes wie ein Lauffeuer auf die globale Wirtschaft ausbreiten kann.

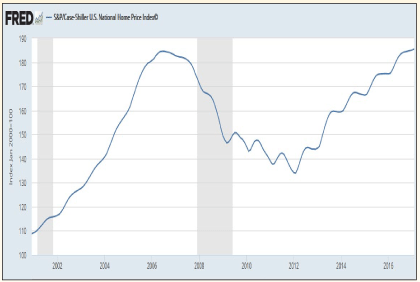

Auch in den USA waren die Hauspreise niemals höher. Der Case-Shiller U.S. National Home Price Index, der die Hauspreise über das gesamte Land abbildet, ist seit 2012 um 38 Prozent gestiegen und notiert nun auf Rekordhoch.

In Miami etwa, das derzeit einen unglaublichen Bauboom erlebt, fielen die monatlichen Verkäufe von Eigentumswohnungen (Condos) seit 2013 um mehr als 30 Prozent. Gleichzeitig hat sich das Angebot seitdem mehr als verdoppelt und wird bis 2018 weiter anschwellen. Stehen sehr viel mehr Wohnungen zum Verkauf als benötigt werden, muss man kein Wirtschaftsprofessor sein, um zu wissen, dass der Markt irgendwann implodieren wird.

Was die Wenigsten wissen: Das so genannte "House Flipping" verbreitet sich über die Vereinigten Staaten inzwischen wie ein Lauffeuer. "Flipper" kaufen Wohneigentum mit dem Ziel, dieses rasch zu höheren Preisen weiter zu verkaufen. Es ist eine sehr gefährliche Spekulation, die sich erfahrungsgemäß im Endstadium einer Immobilienblase zeigt. Laut der US-Immobilienseite Trulia waren davon im letzten Jahr mehr als 6 Prozent aller Hausverkäufe betroffen. Bezeichnet wird Wohneigentum, das in den letzten Jahren mindestens zweimal den Besitzer wechselte.

Es ist wichtig darauf hinzuweisen, dass die Vereinigten Staaten derzeit die höchste "Flipping-Aktivität" seit 2006 erleben, dem Hochpunkt der letzten Häuser-Blase. Damals, zwischen 2006 und 2009, fielen die U.S. Häuserpreise durchschnittlich um mehr als 30 Prozent - in Teilen von Florida, Nevada oder Kalifornien um mehr als 60 Prozent. Die Folge war der Ausbruch der schlimmsten Finanzkrise seit dem zweiten Weltkrieg.

All das muss nicht zwangsläufig bedeuten, dass der Immobilienmarkt in den USA morgen oder nächste Woche crasht. Doch es sind klare Signale, dass das "Easy Money" im U.S. Immobilienmarkt gemacht ist und sich der Markt in der Nähe eines Tops befindet.

Zweitens: U.S. Automarkt vor Kollaps:

Laut einer jüngsten landesweiten Umfrage, haben rund 70 Prozent der Amerikaner weniger als 1.000 Dollar Ersparnisse. Kaum genug, um sich eine neue Waschmaschine zu kaufen, geschweige denn ein neues Auto. Doch das Auto, das brauchen die Amerikaner, - um auf die Arbeit zu kommen, die Kinder von der Schule zu holen oder im Supermarkt einzukaufen. Und was tun, die Amerikaner, wenn sie sich das Auto nicht leisten können?

Entweder sie leihen sich Geld oder sie leasen das Fahrzeug. Heutzutage sind 80 Prozent aller neuen Autos in den USA entweder finanziert oder geleast. Vor 10 Jahren waren es nur etwa 60 Prozent. Dank des beispiellosen Kredit- und Leasing-Booms wurden die US-Autoverkäufe über die letzten acht Jahre immer stärker befeuert. Im letzten Jahr wurde mit 17,55 Millionen neu verkaufter Fahrzeuge ein Rekord aufgestellt.

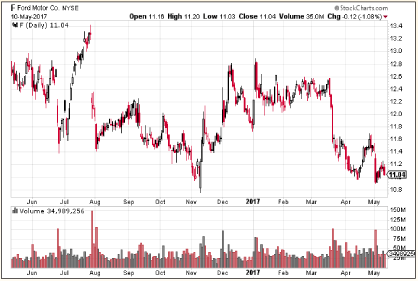

Das Problem ist, dass die Autokonjunktur schon immer hochzyklisch war. Seit diesem Jahr brechen die Autoverkäufe ein. Im letzten Monat um 5,8% bei GM und 7% bei Ford. Es ist kein spezifisches Problem der US-Hersteller, sondern aller Marken. Insgesamt schrumpften die US-Autoverkäufe im April um 4,7%. Es war bereits der vierte Monat mit rückläufigen Umsätzen für die Autoindustrie. Etwas, das seit 2009 nicht mehr vorgekommen ist. Inzwischen sind so viele Auto-Schuldner in Zahlungsverzug wie seit der letzten Finanzkrise nicht mehr. Gleichzeitig stapelt sich das Inventar der Autohändler immer schneller.

Ford 12 Monate: Aktie bald einstellig?

Den Autoherstellern bleibt nichts anderes übrig, als die Produktion zu kürzen. Diese ist nun auf dem niedrigsten Stand seit 2011. Um weiterhin Autos zu verkaufen, greifen die Hersteller zu allen Mitteln. Sie bieten günstige Kredite, Leasing-Rabatte und "Geld-Zurück"-Angebote. Der durchschnittliche Discount auf den Listenpreis von 4.000 Dollar je Auto entspricht inzwischen einem Allzeit-Hoch. Doch nichts von alledem hilft. Die Probleme der Autoindustrie verschlimmern sich weiter. Ändert sich nichts, droht der U.S. Automarkt in Flammen aufzugehen.

Im langfristigen Vergleich mit dem S&P 500 zeigt sich eine starke Korrelation mit den Autoverkäufen. Stiegen die Autoverkäufe, stieg auch der Aktienindex und umgekehrt. Doch diesmal ist dieses Verhältnis außer Kraft gesetzt. Die Investoren scheinen die sich abzeichnende Krise der Autoindustrie zu ignorieren - möglicherweise deshalb, weil sie den Automarkt für nicht wichtig genug erachten, um der Wirtschaft des Landes ernsthaft zu schaden. Schließlich belaufen sich die Autokredite "nur" auf ein Volumen von 1,2 Billionen Dollar. Das ist ungefähr ein Zehntel des damaligen Hypothekenmarktes. Doch das Problem ist, dass die Automobilindustrie nicht der einzige Sektor ist, der in Schwierigkeiten steckt. Die gesamte U.S. Wirtschaft versinkt in einem Meer von Schulden.

Drittens: Ende der Schuldenparty:

Zum ersten Mal seit der Finanzkrise in 2008/2009 haben die Kreditkartenschulden der Amerikaner die Marke von 1 Billion Dollar überschritten. Wie die Fed berichtete, belief sich das Volumen der Studentenkredite per 31. März auf 1,44 Billionen Dollar und das der Autokredite auf 1,2 Billionen Dollar, ebenfalls ein neues Allzeit-Hoch. Heute befindet sich die Verschuldung der US-Haushalte bei 12,58 Billionen Dollar, nur knapp unter dem in 2008 erreichten Rekordhoch von 12,68 Billionen Dollar. Es wird nicht lange dauern, bis auch dieser Rekord eingestellt ist.

Allein im letzten Jahr stieg die Verschuldung der US-Haushalte um 460 Milliarden Dollar - es war der stärkste Anstieg in knapp einem Jahrzehnt.

Dank des endlos billigen Geldes durch die Federal Reserve haben sich auch US-Unternehmen mit beiden Händen verschuldet. Seit 2009 haben diese rund 10 Billionen Dollar am Bond-Markt aufgenommen, 62 Prozent mehr als in den acht Jahren, die in die Finanzkrise von 2008/2009 mündeten. Rekordsummen wurden für Taschenspielertricks wie Akquisitionen und Aktienrückkäufe ausgegeben. Über die letzten fünf Jahre kauften die U.S. Unternehmen allein Aktien im Volumen von weit mehr als 2 Billionen Dollar zurück, um den Gewinn pro Aktie zu frisieren.

Goldman Sachs erwartet, dass die Kapitalverwendung der Unternehmen dieses Jahr um 12 Prozent auf 2,6 Billionen Dollar steigen wird. Davon sollen nur 52% in Wachstum investiert werden und 48% an die Aktionäre zurückgegeben werden. Das einzige Mal, dass 48% des gesamten Cashs an die Aktionäre zurückgegeben wurden, war in 2007, kurz vor dem Platzen der Kreditblase.

Mit 20 Billionen Dollar Schulden ist auch die US-Regierung hoffnungslos pleite. Damit Trump sein Versprechen einlösen kann, Amerika "Great Again" zu machen, müsste das Schatzamt noch sehr viel mehr Staatsanleihen am Markt platzieren. Das bedeutet Druck auf den Bond-Markt und steigende Zinsen - etwas, das Staat, Verbraucher und Unternehmen am wenigsten gebrauchen können.

"Truck-Ladung Nitroglyzerin auf holpriger Straße"

Wir erleben an den Aktienmärkten eine beispiellose Phase von Selbstzufriedenheit und Dekadenz. Doch der Blick unter die Oberfläche offenbart ein völlig anderes Bild. Gerät die US-Wirtschaft in Schwierigkeiten, werden viele Unternehmen nicht ausreichend finanziert sein, um den Sturm zu überstehen. Wir könnten schon bald einen sprunghaften Anstieg von Zahlungsausfällen und Bankrotten erleben, insbesondere dann, wenn die Fed die Zinsen weiter anhebt.

Bill Gross, Milliardär und ehemaliger Gründer des weltgrößten Anleihe-Fonds, PIMCO, glaubt, dass wir "am Rande einer Kredit-Implosion" stehen. Angesichts des drastischen Anstiegs der Schulden im Verhältnis zum Bruttoinlandsprodukt (circa 350% in den USA, fast 300% in China), sagt Gross, dass der kleinste Fehlschritt eine weitere schwere Finanzkrise auslösen könnte: "Unser hoch überschuldetes Finanzsystem ist wie eine Truck-Ladung Nitroglyzerin auf einer holprigen Straße. Ein einziger Fehler kann eine Kredit-Implosion auslösen, wo Besitzer von Aktien, Hochzinsanleihen und auch Subprime-Hypotheken allesamt zur Bank eilen, um ihre einzig und alleinigen Dollar im Tresorraum zu beanspruchen".

Wer glaubt, dass die Fed die Rettung bringen wird, irrt sich. Denn die US-Notenbank hat sich in eine nahezu aussichtslose Zwickmühle manövriert. Gross erklärt:

"Wenn die Zinsen zu hoch sind, können sich potenzielle Lehman Black Swans ereignen. Sind die Zinsen auf der anderen Seite zu niedrig, kann das System zusammenbrechen, da Sparer, Pensionsfonds und Versicherungsunternehmen nicht mehr in der Lage sind, ausreichende Renditen zu erwirtschaften, um ihre Dienstleistungen und Verpflichtungen zu erfüllen".

Deshalb mein Rat:

Meiden Sie ETFs - diese waren in der Vergangenheit die richtige Entscheidung, doch in Zukunft könnten die Besitzer passiver Investments von der Realität der Märkte bestraft werden.

Meiden Sie sämtliche Investments, die Staats- und Unternehmensanleihen beinhalten. Kommt es, wie Bill Gross befürchtet, zu einer Kreditimplosion, wird der 30-jährige Bullenmarkt in den Anleihen ein abruptes Ende finden und die Anleihe-Kurse abstürzen.

Meiden Sie Aktien von Unternehmen, die zu hoch verschuldet sind. Beginnt die Bereinigung an den Bond-Märkten, werden die Zinskosten für Unternehmen steil ansteigen. Dies könnte vielen Unternehmen, die billiges Geld benötigen, um sich über Wasser zu halten, das Genick brechen.

Bauen Sie eine Cash-Reserve auf. Damit vermeiden Sie große Verluste, wenn es zu einem Einbruch an den Aktienmärkten kommt. Sie sind zudem in der komfortablen Situation, Aktien zu kaufen, wenn die Bewertungen wieder günstiger sind.

Setzen Sie weiterhin auf physisches Gold und Minenwerte. Gold ist die einzige globale Währung, die keinem Gläubiger/Schuldner-Verhältnis unterliegt. Es hat jede Art von Krise in der Geschichte überdauert und es wird auch die nächste überdauern. Die Nachfrage nach Gold steigt dann, wenn die Unsicherheit im Finanzsystem zunimmt. Noch sehr viel besser entwickeln sich die Aktien von Goldproduzenten und Minen-Entwicklern.

Während des Bullenmarktes von 2000 bis 2003, stieg die durchschnittliche Goldaktie um 602 Prozent, die besten erzielten 1.000 Prozent und mehr. Im CompanyMaker-Fokus stehen ausgesuchte Gold- und Silber-Produzenten und -Explorer, die sich durch ein Top-Management, verlässliche Investoren, hochkarätige Projekte in den weltbesten Minen-Distrikten und spannenden Newsflow aus der Exploration auszeichnen.

© Uli Pfauntsch

www.companymaker.de

Risikohinweis und Haftung: Alle in Companymaker veröffentlichten Informationen beruhen auf Informationen und Quellen, die der Herausgeber für vertrauenswürdig und seriös erachtet. Die Informationen stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n), noch eine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Den Ausführungen liegt zudem eigenes Research zugrunde. Für die Richtigkeit des Inhalts kann trotzdem keine Haftung übernommen werden. Gerade Nebenwerte, sowie alle börsennotierten Wertpapiere sind zum Teil erheblichen Schwankungen und Risiken unterworfen. Deshalb ist auch die Haftung für Vermögensschäden, die aus der Heranziehung der Ausführungen für die eigene Anlageentscheidung möglicherweise resultieren können, kategorisch ausgeschlossen. Die Depotanteile einzelner Aktien sollten bei niedrig kapitalisierten Werten nur soviel betragen, dass auch bei einem möglichen Totalverlust das Depot nur marginal an Wert verlieren kann. Zwischen dem Abonnent und Leser von Companymaker kommt kein Beratungsvertrag zustande, da sich unsere Empfehlungen nur auf das Unternehmen, nicht aber auf die Anlageentscheidung des Lesers bezieht.

Hinweis gemäß § 34 WpHG: Wir weisen darauf hin, dass die CM Network GmbH, sowie Mitarbeiter der CM Network GmbH Aktien von Unternehmen, die in dieser Ausgabe erwähnt wurden halten oder halten könnten und somit ein möglicher Interessenskonflikt besteht. Zudem begrüßt und unterstützt die CM Network GmbH die journalistischen Verhaltensgrundsätze und Empfehlungen des Deutschen Presserates zur Wirtschafts- und Finanzmarktberichterstattung und wird im Rahmen der Aufsichtspflicht darauf achten, dass diese von den Autoren und Redakteuren beachtet werden.Bitte beachten Sie diesbezüglich auch das Impressum im PDF-Börsenbrief!