Warum Geld ein Rohstoff sein muss

29.09.2017 | Dr. Keith Weiner

Carl Menger, der Begründer der Österreichischen Wirtschaftsschule, hat der Welt gezeigt, dass Geld nicht das Produkt eines Staates ist. Er meinte damit nicht, dass es einer Regierung prinzipiell unmöglich ist, etwas als offizielles Zahlungsmittel festzulegen, während andere Gruppen dazu in der Lage wären. Doch er beschrieb, wie der Rohstoff mit der besten Absatzfähigkeit zu Geld wird.

Menger diskutiert Faktoren, die die Absatzfähigkeit einer Ware einschränken, einschließlich der Frage, an wen, wann und wo man sie verkaufen kann. Die beste Absatzfähigkeit weist demnach eine Ware auf, die man jederzeit und überall ohne Einschränkungen bezüglich der Menge kaufen oder verkaufen kann.

Stellen Sie sich die Probleme vor, die sich z. B. bei frischen Austern, Rohöl, warmen Wollwaren und Eisenbarren ergeben. Die Austern verderben sehr schnell, Rohöl muss in speziellen Tanks gelagert werden, niemand würde im Sommer Wollhandschuhe haben wollen und Eisen ist sehr schwer. Nur jemand, der mit Meeresfrüchten handelt, könnte Austern kaufen und bei Rohöl hängen alle Geschäfte von den Lagerkapazitäten des Käufers ab. Kein Einzelhandel würde zudem Waren kaufen wollen, die bis zum nächsten Winter ein Jahr lang in einer Lagerhalle herumliegen. Und der Transport von Eisen über größere Entfernungen ist sehr teuer.

Früher diente Vieh als Geld. Ein wichtiger dafür Grund war unter anderem auch die Tatsache, dass Vieh sich aus eigener Kraft fortbewegt. In nomadischen Gesellschaften war Weideland fast unbegrenzt verfügbar und Vieh wurde von allen als Reichtum betrachtet. Als die Menschen jedoch Städte gründeten und von der Vieh- zur Landwirtschaft übergingen, funktionierten Tiere als Tauschmittel nicht mehr so gut. Was sollte ein Schmied oder ein Weber mit ein paar Kühen in seiner Werkstatt? Und was würde es kosten, sie zu füttern? Etwas Praktischeres musste gefunden werden.

Gold hat sich im Zuge dieser Entwicklung als der besten absatzfähige Rohstoff erwiesen. Es bringt keines der genannten Probleme mit sich. Jeder kann Gold zu jeder Zeit und an jedem Ort als Zahlungsmittel akzeptieren und es an einen anderen Ort zu einem anderen Handelspartner bringen.

Eine wichtige Frage ist zudem, warum gerade ein Rohstoff? Warum nicht Liebe? "Verkaufe 2 Hektar Ackerland für einen Kuss." Warum nicht kunstvoll gestaltete Steinplatten, die von den Priestern des örtlichen Tempels treuhänderisch verwahrt werden? Warum keine Papierscheine? Der erste Vorschlag ist nur Scherz zum Zwecke der Argumentation. Liebe und Küsse können natürlich nicht mit einer dritten Partei getauscht werden.

Die anderen beiden sind jedoch nicht so leicht von der Hand zu weisen. Die Antwort ist nicht "wegen der Preisinflation". Oder zumindest ist das nur ein potentielles Risiko von vielen, die uns zum Hauptproblem und zur eigentlichen Antwort führen. Es hat auch nichts mit dem Ende der Welt zu tun und mit dem, was die Leute dann handeln würden (z. B. Munition, Zigaretten oder Trockennahrung). Nein, der Kern des Problems ist eine universelle Sorge um die menschliche Natur. Es geht um Vertrauen.

Wenn Sie jemanden für einen Betrüger halten, werden Sie ihm keinen Kredit gewähren. Wenn Ihnen das Verhältnis von Risiko und möglichem Gewinn nicht zusagt, werden Sie Ihren Kredit zurückfordern. Es handelt sich hier natürlich um ein viel umfassenderes Grundproblem. Die Märkte sind normalerweise nicht schwarzweiß; es gibt immer auch Graustufen. Sie wollen also wahrscheinlich einen gewissen Teil Ihres Vermögens im System lassen, wo es eine Rendite generiert und leicht als Tauschmittel genutzt werden kann.

Gleichzeitig wollen Sie vielleicht einen anderen Teil Ihrer Ersparnisse zu Hause im Sockenfach oder unter den Bodendielen aufbewahren. Jeder muss für sich selbst entscheiden, wie hoch der Anteil ist, den er oder sie horten möchte. (Wir verwenden das Wort "horten", obwohl uns bewusst ist, dass die meisten Ökonomen es abschätzig oder höhnisch benutzten. In seinem Buch "Human Action" bezeichnete Ludwig von Mises die "viel diskutierten Horte" beispielsweise als "Deus ex machina".)

Zwischen dem Horten und der Vergabe von Kredit besteht gewissermaßen eine Arbitragemöglichkeit. Horten ist unpraktischer. Physisches Edelmetall zu handeln - beispielsweise in Form von Münzen - erfordert mehr Zeit und ist oft durch eine höhere Geld-Brief-Spanne gekennzeichnet. Bei der Kreditvergabe besteht jedoch das Risiko, dass die Gegenpartei zahlungsunfähig wird, betrügt oder ganz einfach einen Fehler macht.

Der Spread ist in diesem Zusammenhang immer ein ausschlaggebender Faktor. In diesem Fall gibt es sogar zwei Spreads: Einer ist sozusagen die Verbraucherfreundlichkeit, die sich in leichter Verwendbarkeit und gesparter Zeit äußert. Der andere Spread ist der Zins. Je höher die Rendite ist, die sich mit Gold verdienen lässt, desto größer ist der Anreiz, das Geld für sich arbeiten zu lassen, statt es zu horten. Je niedriger dagegen die Rendite ist bzw. je höher das Risiko ist, desto größer ist der Anreiz, Gold zu horten.

Horten ist die einzige Alternative zur Kreditvergabe. Ganz gleich, ob Sie Ihr Gold in Ihre Tasche stecken, in einen Safe legen oder ob Sie ein professionelles Unternehmen mit der Lagerung beauftragen - Sie nehmen Ihr Gold aus dem Umlauf, verweigern die Kreditvergabe und lassen nicht zu, dass irgendjemand anderes Ihr Gold zu einem anderen Zweck verwendet. Gleichzeitig sind Sie auch nicht davon abhängig, dass Sie es von einer anderen Partei zurückbekommen (auch wenn das im Falle der Lagerung durch ein entsprechendes Unternehmen nicht ganz zutreffend ist).

Daran zeigt sich jedoch, warum Geld ein physischer Rohstoff ist, alles andere dagegen nur eine Form des Kredits. Mit jedem anderen monetären Vermögenswert gewähren Sie jemandem Kredit. Ihr Asset ist nur eine Zahl im Hauptbuch eines Schuldners oder zumindest eines Emittenten. Wenn Sie sich von allen Risiken befreien und wirklich etwas in der Hand halten wollen, kommt nur ein physischer Rohstoff in Frage.

Doch nicht jeder Rohstoff würde diesem Zweck genügen. Wenn Sie eine Lagerhalle voller Bauholz, einen Stapel Paletten voller Kupferbarren oder einen Tank voller Rohöl kaufen, entstehen Ihnen Lagerkosten. Und Sie spekulieren. Solange Sie im Besitz dieser Rohstoffe sind, können Sie sich nicht entspannt zurücklehnen, denn die Preise sind permanent in Bewegung. Wenn sie steigen, werden Sie reicher, wenn sie fallen, werden Sie immer unruhiger.

Allen Diskussionen um den Goldpreis in einschlägigen Anlegerkreisen zum Trotz trifft das auf Gold nicht zu. Investoren bestücken generationsübergreifende Fonds und Stiftungen aus gutem Grund mit Gold. Wenn Sie diesen monetären Rohstoff besitzen, sind Sie auf der sicheren Seite. Das Ziel besteht nicht darin, es zu einem höheren Preis wieder zu verkaufen. Vielmehr besitzt man Gold um seiner selbst willen, aus den oben genannten Gründen für das Horten von Geld.

Ungeachtet der Frage, ob die Preisfindung subjektiv erfolgt, wollen wir an dieser Stelle auch die Frage aufwerfen, ob die Definition eines Rohstoffs subjektiv ist. Hängt es von den persönlichen Präferenzen ab, ob etwas ein Rohstoff ist oder nicht? Kann Person A behaupten, dass eine Zahl in einem Buch ein Rohstoff ist, während eine andere das abstreitet und sagt, dass nur etwas Greifbares ein Rohstoff sein kann - und dass beide recht haben?

Es geht hier nicht nur um die Definition eines Wortes, sondern darum, in welcher Form man den Anteil des eigenen Vermögens halten sollte, den man nicht verleihen möchte. Wenn man etwas horten will, ist eine Zahl im Buch einer Gegenpartei einfach nicht ausreichend.

Wir haben mit Menger begonnen und die Eigenschaften monetärer Rohstoffe sowie die Unterschiede zwischen Horten und der Vergabe von Krediten besprochen. Nun führt uns die Diskussion darüber, dass Geld ein Rohstoff sein muss, unweigerlich zu Mises bekanntem Theorem der Regression:

Mises argumentiert: "Die Nachfrage nach einem Tauschmittel ist die Summe aus zwei Teilnachfragen: die Nachfrage nach dem Tauschmittel zu Konsum- oder Produktionszwecken zum einen und zum Eintauschen weiterer Waren und Dienstleistungen zum anderen. Im Zusammenhang mit modernem Metallgeld ist von industrieller und monetärer Nachfrage die Rede. Der Wert, denn ein Tauschmittel bei Tauschgeschäften hat (seine Kaufkraft) ist das Ergebnis aus dem kumulativen Effekt beider Teilnachfragen."

Regression bezieht sich auf die Tatsache, dass die monetäre Nachfrage von heute auf der monetären Nachfrage von gestern basiert, diese jedoch wiederum auf der von letzter Woche usw. Handelt es sich um eine unendliche Regression, oder stößt man irgendwann an einen Endpunkt? Mises argumentiert, dass die Kette nicht ewig zurückreicht. Die Nachfrage nach monetären Gütern besteht aus zwei Komponenten, doch nur eine davon basiert auf der Nachfrage des Vortages. Wenn wir weit genug in die Vergangenheit blicken, gelangen wir zu einem Tag, an dem die Ware kein monetäres Gut war und die Nachfrage allein auf ihrer Bedeutung als Produktions- und Konsummittel beruhte.

Man kann natürlich argumentieren, dass Mises falsch lag, und dass Geld seinen Ursprung nicht als Produktions- und Konsumgut hatte. Geld könnte dann praktisch alles sein, was jemand als Geld bezeichnet. Allerdings hätte vielleicht nicht jeder die Macht, etwas zum Geld zu bestimmen. Das wäre eventuell den Regierungen vorbehalten.

Wenn man Mises Argumentation jedoch zustimmt, muss man in diesem Zusammenhang auch auf Bitcoin zu sprechen kommen. Wir haben zahlreiche Paper gelesen, die behaupten, dass die Kryptowährung die Anforderungen von Mises Theorem erfüllt. Wir wollen wir hier niemanden für unser vernichtendes Urteil besonders herausstellen, aber die entsprechenden Abhandlungen lassen sich folgendermaßen zusammenfassen: Bitcoin hat einen Nutzen, der über die Verwendung als Tauschmittel hinausgeht. Das Bitcoin-Netzwerk löst bestimmte Probleme, die Blockchain ist elegant und beliebig anpassbar usw.

Unsere Kritik an dieser Logik ist, dass die monetäre Einheit Bitcoin aus einem bestimmten Grund nachgefragt wird. Die Fans der virtuellen Währung werden Ihnen enthusiastisch verschiedene Gründe aufzählen, aber am Ende zählt vor allem eines: Ihre Kaufkraft steigt. Um den Ursprung von Bitcoin im Nebel der Vergangenheit aufzuspüren, ist kein abstraktes Gedankenexperiment nötig. Bitcoin entstand im Jahr 2009 aus dem Nichts.

Seitdem hat die Nachfrage nach der Kryptowährung als Tauschmittel zugenommen (wir wollen hier einmal großzügig annehmen, dass es sich bei der Nachfrage zu Spekulationszwecken letztlich um nichts anderes handelt). Doch welche Verwendungsmöglichkeiten gibt es für Bitcoin selbst? Welchen Nutzen hat Bitcoin in der Produktion oder als Konsumgut?

Mises hat sich deutlich ausgedrückt, was den praktischen Nutzen einer Sache zu Produktions- oder Konsumzwecken betrifft. Man kann nicht einfach den Kontext ändern und sagen, dass die Blockchain, die Technologie dahinter oder das Netzwerk einen eigenen Wert besitzen. Das stimmt natürlich, aber es ändert nichts an der Natur und am Wert einer Bitcoin-Einheit. Man kauft Bitcoins nicht, um sie zu essen oder einzuschmelzen und mit Bytecoins und Kilocoins zu legieren oder um aus ihnen Kerzenständer, Spiegel und Elektrobauteile herzustellen.

Bitcoins sind kein Rohstoff. Die Kryptowährung besteht Mises Regressionstest nicht, denn nach ihr besteht keine Nachfrage abgesehen von der Nachfrage als Tauschmittel. Derzeit ersetzt sie Gold allerdings auf einem wichtigen Gebiet, denn sie eignet sich zu Spekulationszwecken und zum Generieren von Kapitalgewinnen.

Marktbericht

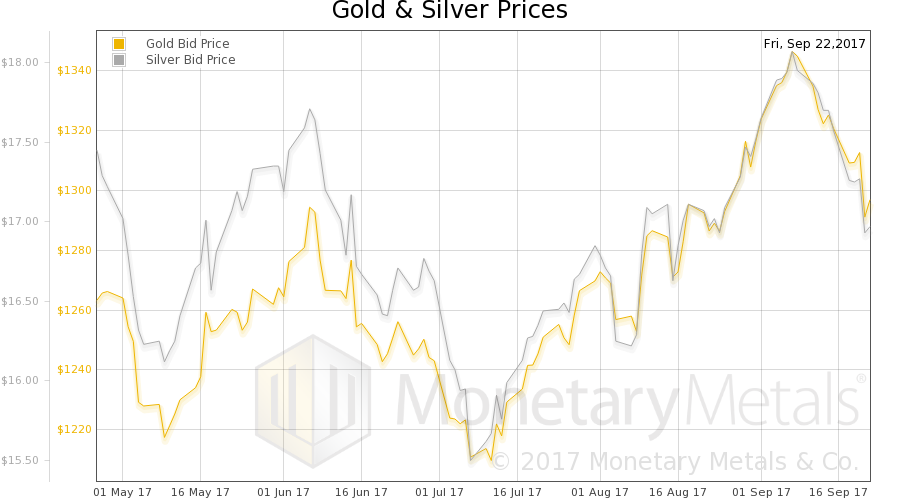

Der Goldpreis ist in dieser Woche 24 $ gefallen, der Silberpreis 60 Cents. Damit ist er nun weit von seinem Stand am 8. September entfernt, als Silber auf 18,21 $ je Unze kletterte. Seitdem ging es fast kontinuierlich abwärts. Was ist passiert? Seit Anfang letzten Monats war der Silberkurs gestiegen, und die Basis mit ihm (die Basis ergibt sich aus Terminkurs minus Spotpreis). Wenn der Kurs und die Basis steigen, sagt uns das, dass die Käufer den Preis der Silberfutures nach oben treiben. Infolge von Arbitrage erhöht sich auch der physische Silberpreis, hinkt aber etwas hinterher.

Der Schlusskurs erreichte seinen höchsten Stand am 7. September und sinkt seitdem wieder. Gleichzeitig verringert sich auch die Basis. Sowohl der Aufwärtstrend von Preis und Basis, der im August begann und bis zum 7. September anhielt, als auch der Abwärtstrend, der danach einsetzte, zeigen uns etwas, das wir anhand von anderen Charts nicht erkennen können: Diese Kursbewegungen werden von den Spekulanten ausgelöst, die Positionen am Silbermarkt auf - und dann wieder abbauen.

Zwei Dinge waren für die Spekulanten beim jüngsten Auf und Ab der Kurse ungünstig: Zum einen stieg mit dem Preis auch die Basis, d. h. die reale Nachfrage nahm ab und die spekulative Nachfrage ist ohnehin nur vorübergehend. Zum zweiten verringerte sich die Basis nur vergleichsweise wenig, als der Preis wieder fiel.

Der fundamentale Silberpreis, den wir täglich berechnen, begann am 8. September ebenfalls nachzugeben. Man mag darauf hoffen, dass der Preis in den Himmel schießt, aber es ist wichtig, die Datenlage zu respektieren. Diese schließt eine Rally auf 20 $ oder 22 $ nicht aus, zeigt aber, dass ein solcher Anstieg wenig wahrscheinlich ist. Und je höher der Kurs klettert, desto stärker werden die Kräfte, die ihn wieder nach unten ziehen.

In Bezug auf die kurzfristigen Zinssätze befinden wir uns heute in einer anderen Situation als während des Großteils der letzten neun Jahre. Das spiegelt sich auch in den Carry-Kosten für alle Trades. Die Silber Forward Rate zeigt, dass einem Trader Ende 2015 Kosten von rund 0,5% entstanden, um Silber sechs Monate zu halten. Heute liegt dieser Satz bei ca. 2%.

Wir gehen davon aus, dass die Trader diese Kosten berücksichtigen und ihre Positionen daher wahrscheinlich schneller wieder glattstellen als das zuvor der Fall war. Wenn das so ist, müssen wir damit rechnen, dass spekulative Kursbewegungen schneller enden als zuvor, und dass der Silberkurs womöglich mehr Zeit unterhalb des Niveaus verbringt, das die Fundamentaldaten nahelegen würden.

Wir werden nachfolgend Charts zeigen, die die fundamentale Marktlage in Bezug auf Angebot und Nachfrage für beide Edelmetalle widerspiegeln. Doch zunächst noch die Kursentwicklung der letzten Monate und das Gold-Silber-Verhältnis.

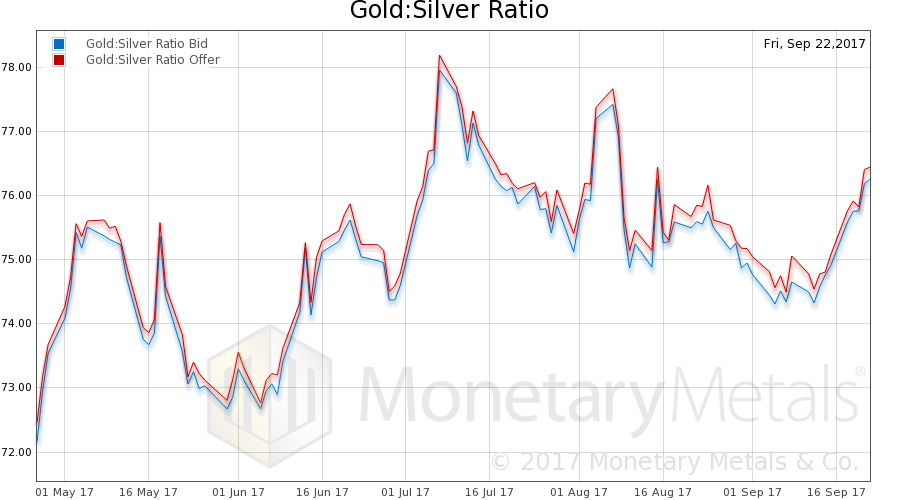

Der nächste Chart zeigt den Goldpreis gemessen in Silber, besser bekannt als Gold-Silber-Verhältnis. Dieses Verhältnis ist in dieser Woche gestiegen.

Der obenstehende Chart zeigt sowohl den Geldkurs als auch den Briefkurs für das Gold-Silber-Verhältnis. Wenn Sie also Gold zum Geldkurs verkaufen und Silber zum Briefkurs kaufen, handelt es sich um den niedrigeren Geldkurs. Wenn Sie dagegen Silber zum Geldkurs verkaufen und Gold zum Briefkurs kaufen, handelt es sich um den höheren Briefkurs.

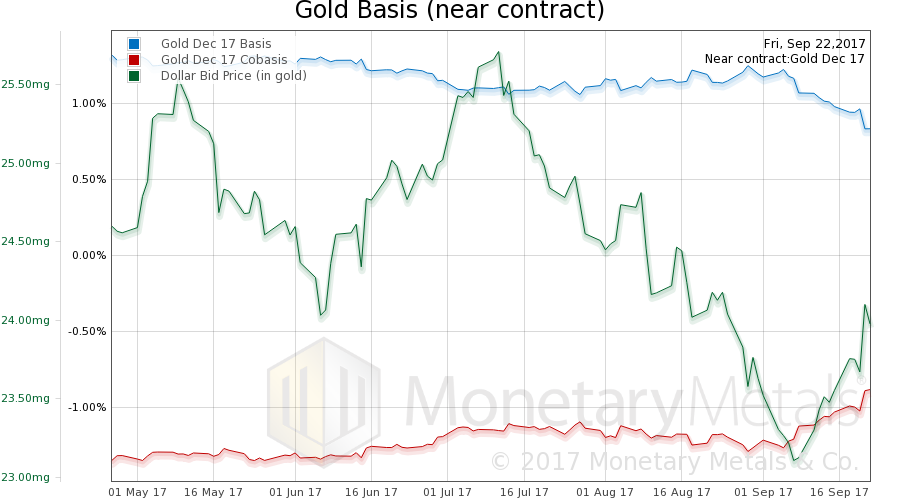

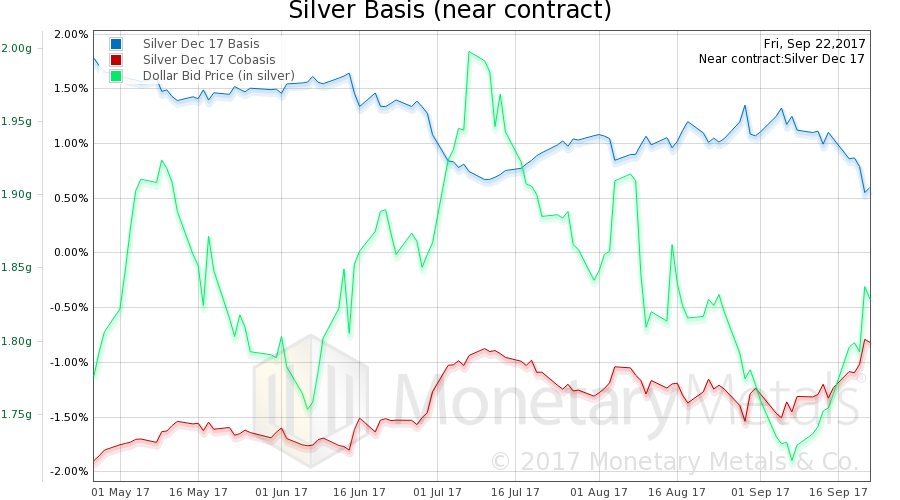

Für jedes der beiden Edelmetalle werden wir nun einen Chart betrachten, der neben dem Basispreis (Terminpreis minus Spotpreis) und dem Co-Basis-Preis (Spotpreis minus Terminpreis) auch den Wert des Dollars gemessen im jeweiligen Metall angibt. Das wird es erleichtern, die aktuelle Marktlage kurz zu kommentieren. Der Dollar ist grün dargestellt (in Milligramm Gold bzw. Gramm Silber), die Basis blau und die Co-Basis rot. Hier ist der Goldchart:

Der Dollar ist in dieser Woche noch etwas gestiegen (das Spiegelbild des fallenden Goldkurses). Währenddessen hat sich auch die Co-Basis leicht erhöht, d. h. Gold ist knapper geworden. Der von uns berechnete fundamentale Goldpreis hat sich dagegen um 8 $ auf 1.378 $ erhöht.

Werfen wir nun einen Blick auf Silber:

Zu dieser Zeit des Jahres haben beide Metalle an der Terminbörse den gleichen nächsten Liefermonat - Dezember. Das bedeutet, dass die Basis des Dezemberkontrakts die gleiche Dauer hat und wir einen direkten Vergleich anstellen können. Die Co-Basis von Gold liegt derzeit bei -0,88%, die Co-Basis von Silber bei -0,82%. Das würde theoretisch bedeuten, dass Silber knapper ist. Da aber die Liquidität am Silbermarkt geringer ist als am Goldmarkt, können wir oft beobachten, dass die Co-Basis für den nächsten Liefermonat bei Silber höher bzw. die Basis niedriger ist. Tatsächlich liegen die beiden Werte so eng beieinander, dass es ein Indiz für eine stärkere Knappheit bei Gold ist.

Da die Basis des jeweils aktuellen Kontrakts die Tendenz hat zu sinken, berechnen wir zusätzlich eine kontinuierliche Basis. Diese liegt bei -1,24% für Gold und -1,38% für Silber.

Der von uns berechnete fundamentale Silberpreis fiel um 0,06 $ auf 17,32 $, während der fundamentale Goldpreis, wie oben erwähnt, 8 $ zulegte. Das fundamentale Gold-Silber-Verhältnis berechnen wir aktuell mit rund 79,5.

Aus welchem Grund auch immer - Silber ist derzeit schwächer als Gold. Wir können das einer "geringeren Risikobereitschaft", der "schwachen Industrienachfrage", der Auffassung, dass im Falle eines potentiellen Kriegs mit einer Atommacht niemand Silber besitzen will, oder einem beliebigen anderen Faktor zuschreiben.

© Keith Weiner

Monetary Metals

Der Artikel wurde am 25. September 2017 auf www.monetary-metals.com veröffentlicht und exklusiv für GoldSeiten übersetzt.