Nach der Bundestagswahl: Weitreichende Folgen für Euro und Gold

01.10.2017 | Prof. Dr. Thorsten Polleit

Für die deutsche Regierungskoalition dürfte es fortan schwieriger werden, die "Euro-Rettungspolitik" wie bisher "mit allen Mitteln" zu verfolgen. Das erhöht die Euro-Risiken und belastet den Euro-Außenwert.

Nach der Veröffentlichung der Bundestagswahlergebnisse am 24. September 2017 stellen sich vermutlich viele Investoren die Frage: Wie geht es in Deutschland politisch weiter? Wie wird die neue Regierungskoalition aussehen? Nach der doch überraschenden Koalitionsabsage der SPD bleiben der CDU-CSU unter Kanzlerin Angela Merkel zwei Optionen: eine "Jamaika-Koalition" (CDU-CSU/FDP/Grüne) und eine Minderheitsregierung (CDU-CSU/FDP oder CDU-CSU/Grüne).

Die Grünen haben bereits Interesse an einer Re-gierungsbeteiligung signalisiert. Die FDP spielt folglich eine zentrale Rolle, um der neuen Regierung zu einer Parlamentsmehrheit zu verhelfen.

Für die Liberalen wäre jedoch - gerade mit Blick auf die "Eurorettungspolitik" - eine Beteiligung an der Jamaika-Koalition alles andere als ein "Home Run": Um den Euro zu halten, sind große Transferzahlungen von Deutschland und anderen "Nordländern" an andere Euro-Länder erforderlich - vor allem um strauchelnde Banken und marode Staatshaushalte zu finanzieren; und es geht dabei nicht um "Einmalunterstützungen", sondern um permanentes Subventionieren.

Dazu wird vor allem auch die Europäische Zentralbank (EZB) zum Einsatz kommen müssen: Sie wird die Zinsen weiterhin extrem niedrig halten und Staatsschulden monetisieren. Zur "Euro-Rettung" wird man beispielsweise auch zulassen müssen, dass die berüchtigten "Target-2"-Salden weiter anschwellen. (Letztere laufen darauf hinaus, dass die Deutsche Bundesbank de facto uneinbringliche Forderungen aufhäuft, für die der deutsche Steuerzahler zahlt.)

Allesamt Politiken, die die FDP nicht in ihrem Wahlprogramm hat - und für die sie vermutlich auch nicht ihre Stimmen bekommen hat. Eine Jamaika-Koalition wäre folglich abhängig von der Bereitschaft und Fähigkeit der FDP, ihre liberalen Prinzipien in wichtigen Sachfragen den Politikvorgaben von CDU-CSU und Grünen unterzuordnen.

Was aber ist mit der CSU? Auch sie wird wahrscheinlich große Probleme bekommen, wenn sie mit den Grünen eine Koalition eingeht. Sie müsste ihre konservativen Positionen, die bereits in der Großen Koalition unter der Führung von Angela Merkel arg unter die Räder gekommen sind, noch stärker kompromittieren. Es bedarf in der Tat einiger Phantasie, wenn man sich vorstellen soll, wie CSU und Grüne in einer gemeinsamen Regierung zusammenarbeiten können. So gesehen ist es nicht verwunderlich, dass bereits eine mögliche Auflösung der gemeinsamen Fraktion CDU-CSU im Bundestag ins Gespräch gebracht worden ist.

Ob aus all dem eine stabile Regierung erwachsen kann, die auch in schwierigen (Krisen-)Phasen beisammen bleibt, wird sich zeigen müssen.

Belastung für den Euro, Gold bleibt attraktiv

Aus Sicht der Finanzmärkte dürfte die veränderte politische Situation in Deutschland die "Gefahrenlage" für den Euroraum vergrößert haben: Die Wahrscheinlichkeit, dass die Stützung von Geschäftsbanken und Staatshaushalten so geräuschlos wie bisher fortgesetzt werden kann, ist geringer geworden. Es ist jetzt politisch schwieriger, den Euro nach dem Motto "egal was es kostet" durch regulative und institutionelle Maßnahmen (wie zum Beispiel eine Bankenunion) zu erhalten.

Die "Rettungslast" wird noch stärker als bisher von der EZB übernommen werden müssen. Und das heißt: weiterhin extrem niedrige Zinsen, weitergehende Anleihekäufe, noch mehr Geldmengenausweitung und - in letzter Konsequenz - einen größeren Kaufkraftverlust des Euro nach innen und nach außen. So gesehen dürfte der deutsche Wahlausgang den Euro-Außenwert tendenziell belasten.

EURUSD: Ist Aufwertungspfad zu Ende?

Die Akteure auf den internationalen Finanzmärkten wird das vermutlich nicht kalt lassen. Denn schließlich ist der Euroraum eng in das internationale Wirtschafts- und Finanzmarktgeschehen eingebunden, und er verfügt zudem auch über den weltweit größten Bankenapparat (in absoluten Zahlen sowie auch relativ zur Wirtschaftsleistung berechnet). Wiederkehrende Probleme im Euroraum dürften daher die Risikolage im weltweiten Finanzsystem tendenziell verschärfen.

Für Anleger im Euroraum bleibt das Gold eine attraktive Option: Die "Währung Gold" kann durch geldpolitische Manöver nicht entwertet werden. Zudem unterliegt das gelbe Metall (anders als Bankeinlagen) keinem Zahlungsausfallrisiko. So gesehen ist Gold eine "Versicherung" für das Vermögensportfolio - eine Versicherung, die, wie wir meinen, zum aktuell herrschenden Marktpreis relativ günstig zu haben ist.

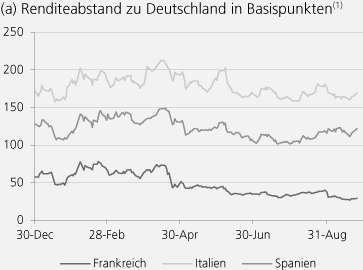

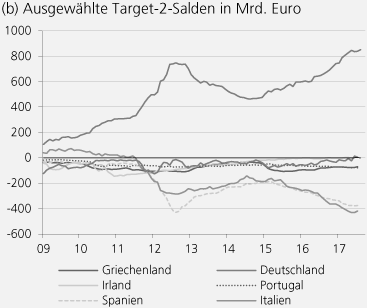

Krisen-Indikatoren im Euroraum: Zinsdifferenzen und "Target-2-Salden"

Das Wahlergebnis in Deutschland scheint für die "Euro-Peripherie-Länder" zu steigenden Zinsen zu führen. Staaten wie Italien und Spanien (und, nicht gezeigt, Portugal) werden wieder als "risikoreicher" angesehen, wie die steigenden Renditen dieser Papiere gegenüber den Renditen für deutsche Staatsanleihen zeigen.

Seit etwa Ende 2014 steigen auch die "Target-2-Salden" der Deutschen Bundesbank wieder rasant an. Ende August 2017 betrug er 852,5 Mrd. Euro. Das ist ein Rekordwert. Er entsprach damit ungefähr 27 Prozent der deutschen Wirtschaftsleistung eines Jahres.

Die Botschaft, die sich hinter dem Target-2-Saldo verbirgt, ist zwar nicht ganz so einfach herauszulesen, weil sich die Wirkung verschiedener Faktoren in dieser Bilanzposition niederschlägt. Im Kern jedoch signalisiert er, dass die Europäische Zentralbank (EZB) die Kapitalflucht aus den "Target-2-Defizit-Ländern" weiterhin durch das Anwerfen der elektronischen Notenpresse finanziert. Davon profitieren zu allererst die Banken in den Problemländern und deren Kunden (ihnen wird die Zahlungsunfähigkeit erspart), und die Kosten haben diejenigen zu tragen, die nichts von der neuen, aus dem Nichts geschaffenen Euro-Geldmenge erhalten.

Insbesondere das Anschwellen der Target-2-Salden deutet aus unserer Sicht recht unmissverständlich an, dass das Investorenvertrauen in den Ländern, die Target-2-Defizite aufweisen, nicht zurückgekehrt ist, sondern dass die Anleger in diesen Ländern Kreditausfallsorgen haben und es vorziehen, ihre Guthaben zu deutschen Banken zu schaffen.

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH