K.W.F.-Reihe: Amerikas große Depression (3/6)

23.11.2006 | Mag. Gregor Hochreiter

Amerikas große Depression - Die wahren Gründe für den Crash von 1929

Als am 24. Oktober 1929 die Börse in New York crashte, verloren unzählige Menschen binnen weniger Stunden den Großteil ihres Vermögens. Die Verzweiflung über das Platzen der Börsen-Bubble nahm eine ganze Reihe von Maklern und Anlegern so sehr mit, daß sie Selbstmord verübten. Mit einem Schlag ging der Traum vom ungebrochenen Wirtschaftaufstieg zu Ende. Diese Gewitterwolken brauten sich schon Jahre früher zusammen, doch die Masse ließ sich von der Sonne blenden.

Der Crash von 1929 ist aus zweierlei Gründen von entscheidender Bedeutung. Aus Sicht des vernünftig handelnden Kleinanlegers dient er als Lehrbuchbeispiel für die zerstörerische Dynamik einer Blase. Der Hochmut des Booms, kommt immer vor dem tiefen Fall des Crashs. Aus Sicht der Freiheit gibt es kein besseres wirtschaftshistorisches Beispiel, daß den Zusammenhang zwischen Wirtschaftskrise und Freiheitseinschränkungen besser verdeutlicht. Der in den 30er Jahren als Antwort auf den "Schwarzen Donnerstag" von 1929 entworfene New Deal erhöhte den staatlichen Einfluß auf den Bürger auf dramatische Art und Weise. Steuererhöhungen, Mindest- und Höchstpreise, Kartellbildung, Arbeitsbeschaffungsprogramme sind nur einige der Maßnahmen, die die individuelle Freiheit massiv einschränkten und die Krise in eine langjährige Depression auswachsen ließen.

Auf der Suche nach der Ursache - Der Boom der 1920er Doch der Reihe nach. Das vorliegende Buch - "Americas Great Depression" - des amerikanischen Ökonomen Murray N. Rothbard ist im deutschsprachigen Raum nahezu unbekannt, gerade weil es im Unterschied zu den populären Erklärungen des Crashs von 1929 eine gänzlich andere Interpretation vorschlägt. Die Mainstreaminterpretation ist sehr stark keynesianisch inspiriert und sieht im Nachfrageausfall privater Anleger den Hauptgrund für den Kollaps der Wirtschaft. Diese Ansicht teilt unter anderem der amtierende Vorsitzende der FED, Ben Bernanke. Rothbard verweist hingegen auf die Niedrigzinspolitik der FED in den 1920er Jahren als Verursacher. Diese habe die Geldmenge in den 8 Jahren zwischen 1921 und 1929 um insgesamt 61,8% erhöht. Dies entspricht einem jährlichen Anstieg von rund 7,7%. Diese Inflationierung der Geldmenge (zum Begriff der Inflation siehe "Inflation - Fakten und Irrtümer" oder Teil 2 der Serie "Was ist eigentlich Geld?") trug von Anfang an den Samen der Zerstörung in sich. Ein Crash war somit unausweichlich und für die wenigen Köpfe, die die wahre Ursache des Konjunkturzyklus erkannten, während der 1920er vorhersehbar. Dazu zählte unter anderem der Lehrer von Murray N. Rothbard, Ludwig von Mises, der in seiner Habilitationsschrift "Theorie des Geldes und der Umlaufmittel" (1912) zum ersten Mal eine stimmige Konjunkturzyklustheorie vorlegte.

Doch der Reihe nach. Das vorliegende Buch - "Americas Great Depression" - des amerikanischen Ökonomen Murray N. Rothbard ist im deutschsprachigen Raum nahezu unbekannt, gerade weil es im Unterschied zu den populären Erklärungen des Crashs von 1929 eine gänzlich andere Interpretation vorschlägt. Die Mainstreaminterpretation ist sehr stark keynesianisch inspiriert und sieht im Nachfrageausfall privater Anleger den Hauptgrund für den Kollaps der Wirtschaft. Diese Ansicht teilt unter anderem der amtierende Vorsitzende der FED, Ben Bernanke. Rothbard verweist hingegen auf die Niedrigzinspolitik der FED in den 1920er Jahren als Verursacher. Diese habe die Geldmenge in den 8 Jahren zwischen 1921 und 1929 um insgesamt 61,8% erhöht. Dies entspricht einem jährlichen Anstieg von rund 7,7%. Diese Inflationierung der Geldmenge (zum Begriff der Inflation siehe "Inflation - Fakten und Irrtümer" oder Teil 2 der Serie "Was ist eigentlich Geld?") trug von Anfang an den Samen der Zerstörung in sich. Ein Crash war somit unausweichlich und für die wenigen Köpfe, die die wahre Ursache des Konjunkturzyklus erkannten, während der 1920er vorhersehbar. Dazu zählte unter anderem der Lehrer von Murray N. Rothbard, Ludwig von Mises, der in seiner Habilitationsschrift "Theorie des Geldes und der Umlaufmittel" (1912) zum ersten Mal eine stimmige Konjunkturzyklustheorie vorlegte.

Ähnlich wie in den 1990ern träumte man in den 1920ern vom Ende des Konjunkturzyklus. Von nun an, so die weitverbreitete Stimmung, würde es ständig nach oben gehen, die Gefahr von Rückschlägen wäre ein- für allemal gebannt. Symptomatisch für diese Hurra-Stimmung ist die Fehleinschätzung eines der einflußreichsten Makroökonomen in der zweiten Hälfte des 20. Jahrhunderts, Rüdiger Dornbusch, der unter anderem am MIT und an der University of Chicago lehrte: "Der jetzige Aufschwung wird für immer andauern. Wir wollen keine Rezession, wir brauchen keine, und weil wir die Instrumente haben, diesen Aufschwung fortzusetzen, werden wir auch keine bekommen." (NY Times, 30. Juli 1998 "This expansion will run forever"). Sein intellektuelles Gegenstück im Boom der 1920er war der bekannte Ökonom Irving Fisher, der noch am 5. September 1929 in der New York Times die Bevölkerung in trügerischer Sicherheit wiegte: "Die Aktienkurse haben ein dauerhaftes Niveau erreicht. Sie sind nicht zu hoch, und die Wall Street wird nichts dergleichen wie einen Crash erleben."

Nur einige wenige Ökonomen warnten in den 1920ern und in den 1990ern vor dem Platzen der Blase. Vor allem die Vertreter der weiter unten dargelegten "Österreichischen Konjunkturzyklustheorie" sahen die Unausweichlichkeit eines Crash voraus. (Österreich bezieht sich auf die international verbreitete "Österreichische Schule", die in Österreich, genauer gesagt in Wien mit Carl Menger 1871 ihren Anfang fand. Sie stützt sich auf eine bis in das Spätmittelalter zurückreichende Tradition.)

In den 1920ern war es vor allem Ludwig von Mises, der die Bevölkerung und die Politiker vor den katastrophalen Auswirkungen der Geldmengenausweitung zu warnen versuchte. Für die 1990er fand der der US-amerikanische Ökonom Mark Thornton in seinem lesenswerten Paper "Who Predicted the Bubble? Who Predicted the Crash?" (Wer sah die Bubble voraus? Wer sah den Crash voraus?) heraus, daß die Mainstream-Ökonomen, die Analysten und Reporter fast ausnahmslos die Bubble nicht einmal in Ansätzen erkannten. Jene wenigen Ökonomen mit einem profunden ökonomischen Hintergrund, d.h. die sich auf die "Österreichische Schule" stützen, lagen hingegen mit ihrer Warnung vor einem Crash richtig.

Wie in den 1920ern waren auch die 1990er vor dem Crash von 2000 eine Epoche der rapiden Geldmengenausweitung, die sich bis in die heutigen Tage fortsetzt. Es ist das große Verdienst von "Americas Great Depression", die verschiedenen Kanäle im Zentralbank- und Bankenwesen freizulegen, durch die die Ausweitung der Geldmenge tatsächlich vonstatten ging. Diese sehr technischen Ausführungen in Teil 2 spielen für die Krisenvorsorge des Kleinanlegers keine entscheidende Rolle. Auf jeden Fall verdienen jedoch Teil 1 und Teil 3 des leider nur auf Englisch verfügbaren Werkes gelesen werden.

Die Konjunkturzyklustheorie

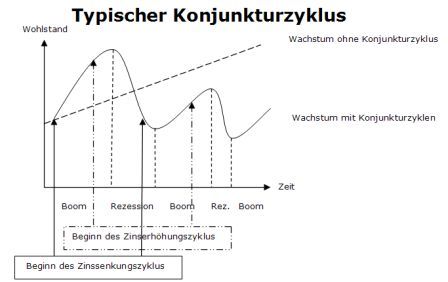

In Teil 1 von "Americas Great Depression" legt Rothbard in gewohnter Souveränität die Grundlagen der "Österreichischen Konjunkturzyklustheorie" dar. Diese Theorie versucht einen stimmigen Ansatz über die Gründe für das aus der heutigen Zeit nicht mehr wegzudenkende Auf und Ab - den Boom und die Rezession - zu entwickeln. Auf Ludwig von Mises aufbauend, erkennt Rothbard ebenfalls in der Geldmengenausweitung den Grund für den Konjunkturzyklus. Die Ausweitung der Geldmenge löst zuerst einen künstlichen Boom aus, der jedoch aufgrund seiner mitverursachten Verzerrungen in der Wirtschaftsstruktur früher oder später zusammenbrechen muß. Solche Booms gab es in der Geschichte immer wieder (wie z.B.: Südsee-Blase, Mississippi-Blase, Gründerzeitboom, dot.com-Bubble). Allerdings ist es kein Zufall, daß mit dem Aufkommen der Zentralbanken im 20. Jahrhundert und der vollständigen Abkoppelung vom Goldstandard die Häufigkeit von wirtschaftlichen Krisen und Hyperinflationen dramatisch zunahm. Ein Entwicklung, die sich auch nach der Jahrtausendwende ungebrochen fortsetzt. (siehe z.B. das Bilderbuchbeispiel Island).

Diese Boomphase kommt zu einem vorläufigen Ende, sobald die Geldmengenausweitung abflacht. Diese kündigt sich vor allem, aber nicht nur, in einem Anstieg der Zinsen an. Im Gefolge der Zinserhöhung kommt es zu einer Deflation, d.h. zu einem Rückgang der ungedeckten Geldmenge, in deren Fahrwasser die notwendige strukturelle Korrektur die Verzerrungen der Inflation wieder auflöst. Im Normalfall läuft diese Korrektur in einer relativ kurzen, aber scharfen Rezession auslebt. Damit kommt ein gewöhnlicher Konjunkturzyklus zu seinem Ende.

Sollte die Zentralbank hingegen versuchen, das Abkühlen der Wirtschaft mit abermaligen Zinssenkungen zu verhindern, dann verschärft sie die strukturellen Probleme und beschleunigt die Geldentwertung, die sich bis zu einer nahezu alle Werte vernichtenden Hyperinflation auswachsen kann. Dies war etwas 1923 in Deutschland der Fall, als die Bevölkerung mit Mark überflutet wurde und das Vertrauen in die Währung vollständig verlor.

Fazit:

Während der Boom immer ein monetäres Phänomen ist, ist der Abschwung immer ein strukturelles Problem. Strukturelle Probleme können jedoch nicht mit monetären Mitteln gelöst werden.

Neben der Einführung in diesen heute kaum beachteten Ansatz diskutiert Rothbard ebenfalls alternative Erklärungsmodelle, wie das keynesianische, und widerlegt sie in einer für jedermann verständlichen Sprache ohne sich in wirtschaftstheoretischen Details zu verlieren.

Bevor wir uns mit den Ausführungen über die Gründe für die "Große Depression" auseinandersetzen, Teil 3 in Rothbards "Americas Great Depression", möchten wir die augenblickliche Situation ein wenig genauer beleuchten. Wo stehen wir aktuell im Konjunkturzyklus?

Die aktuelle Lage

Seit der letzten großen Inflationskrise in den 1970ern erlebte die westliche Welt einen historisch einmaligen Inflationierungsprozeß, der nur zeitweise ins Stocken geriet. Die Geldmenge M3, jene Geldmenge, die das Geldmengenwachstum am genauesten abbildet, verfünffachte sich in den USA seit 1980 auf heute mehr als 10 Billionen USD. Das entspricht einem jährlichen Wachstum von knapp 7%. Zur Verdeutlichung des Krisenpotentials seien die entsprechenden Zahlen aus den 1920ern in Erinnerung gerufen. Damals dehnte sich die Geldmenge um rund 6,2% pro Jahr über einen Zeitraum von 8 Jahren um insgesamt 61,8% aus. Heute sind die entsprechenden Zahlen 6,6%, mehr als 20 Jahre und rund 500%, wobei sich das Geldmengenwachstum in den letzten Jahren deutlich beschleunigte und nach aktuellen Berechnungen die 10% Marke bereits durchbrochen hat.

Es war dies die Tat vor allem eines Mannes, der als "legendärer" Chef der Notenbank in die geldpolitischen Geschichtsbücher Eingang findet. Doch diesen Ruhm, mit dem er von den Mainstreammedien, der Politik und vielen Ökonomen bedacht wurde, erntete er vollkommen zu Unrecht. Die Rede ist von Alan Greenspan. Während seiner Amtszeit von 1988 bis Anfang 2006 kam es fast zu einer Verdreifachung der Geldmenge, wobei sich die Druckerpresse in der zweiten Hälfte seiner Amtszeit einer merklich höheren Auslastung erfreute. Bei dem "legendären" Vorsitzenden der FED handelt es sich also nicht um eine Legende im positiven Sinn, sondern um einen - mit tatkräftiger Unterstützung breiter Bevölkerungsschichten - rücksichtslos agierenden Zentralbanker, der den Wohlstand und die Freiheit der Bürger leichtfertig aufs Spiel setzt. Geradezu fahrlässig reagierte er auf das Platzen der dot.com-Blase im Jahr 2000. Mit einer beängstigenden Geschwindigkeit senkte er die Zinsen von 6,5% auf zunächst 2%, später sogar auf den historischen Tiefststand von 1%. Anstatt den notwendigen Entzug vom Papiergeld (Alkohol) einzuläuten, ertränkte er die halbe Welt in billigstem Fusel.

Alan Greenspan ist übrigens derselbe Mann, der noch 1966 nachdrücklich vor den Gefahren der Inflation auf das Vermögen und damit die Freiheit der Bürger warnte:

"Ohne Goldstandard gibt es keine Möglichkeit, Ersparnisse vor der Enteignung durch Inflation zu schützen. Es gibt dann kein sicheres Wertaufbewahrungsmittel mehr. Wenn es das gäbe, müßte die Regierung seinen Besitz für illegal erklären, wie es ja im Falle von Gold auch gemacht wurde (Goldbesitz war in Amerika bis 1976 für Privatleute verboten, Anm. d. Ü.) sind." ("Gold und wirtschaftliche Freiheit", 1966)

Anders gesagt: Wenn das Wertschöpfen und die Wertaufbewahrung durch die Inflationierung des Geldes bewußt untergraben werden, dann verlieren die Bürger mit dem Verlust ihrer Vermögenswerte Stück für Stück ihren Wohlstand und ihre Freiheit. Im Unterschied zu offenen Eingriffen in die Privatsphäre der Bürger, bewerkstelligt die Inflation den Freiheits- und Vermögensverlust - und das ist besonders fatal - schleichend und fast unbemerkt.

Zurück in die Gegenwart. Die oben genannten Zahlen malen ein sehr düsteres Bild von der ökonomischen Großwetterlage. Nicht nur in den USA, sondern in weiten Teilen der Welt. So auch in Europa. Die Europäische Zentralbank (EZB) entwertet den Euro ebenfalls in rasender Geschwindigkeit, wächst doch die Geldmenge im Augenblick mit rund 8 - 8,5% pro Jahr. Das bedeutet eine Halbierung der Geldwerte alle 8½ - 9 Jahre!

Ironischerweise ist es der wirtschaftlichen Öffnung der ehemaligen kommunistischen Welt geschuldet, daß das reinigende Gewitter noch nicht über die USA - und Europa - hereingebrochen ist. Allerdings nur zu den Kosten, daß das heraufziehende Gewitter mittlerweile den Großteil der Welt bedroht und deutlich an Intensität gewonnen hat. So wie sich das verzogene Sommergewitter am nächsten Tag mit erhöhter Wucht entlädt.

Was verursachte die "Große Depression"

Im dritten Teil von "Americas Great Depression" leistet Rothbard einen wichtigen Beitrag zur Trockenlegung der Illusion, wonach die dem Crash von 1929 nachfolgende Politik zu einer Milderung der Krise beigetragen habe. Der damals amtierende Präsident Hoover begann mit seiner freiheitseinschränkenden ein zutiefst kontraproduktives Werk, das sein Nachfolger Franklin D. Roosevelt mit dem "New Deal" noch deutlich ausweitete. Anstatt einer schnellen Kur, wurde der amerikanischen Bevölkerung eine jahrelange wirtschaftliche Krise "verordnet". Mit der Krise als Vorwand, begann die Freiheit der Bürger zu erodieren. Immer mehr Regulierungen machte die Führung eines eigenverantwortlichen Lebens immer schwieriger und schränkten die selbstbestimmte Verwendung des eigenen Vermögens immer weiter ein.

Die Folge? Statt Freiheit und wirtschaftlicher Prosperität machten sich im Land der unbegrenzten Möglichkeiten, aber nicht nur dort, Armut und Unfreiheit breit. Noch nie dauerte die Erholung von einem künstlichen Boom solange wie in den 1930ern, denn erst in den Jahren nach Beendigung des 2. Weltkrieges erreichten die USA wieder das Wohlstandsniveau von 1929 - nach einer fast 20jährigen Durststrecke.

"Americas Great Depression" besticht durch seine klare Sprache und liefert einen immens wichtigen Beitrag zur Wirtschaftsgeschichtsschreibung. Viele der heute im Raum stehenden Politikmaßnahmen stehen noch immer unter falschen Eindrücken über Ursache und Wirkung des Börsencrash von 1929 wie etwa der amtierende Vorsitzende der FED Ben Bernanke. In seinen "Essays on the Great Depression" zeigt er seine Sympathie mit jener Fraktion, die in einer stärkeren Ausweitung der Geldmenge in den 1930ern das Wundermittel für das schnellere Überkommen der Krise sehen; die also dem an einem heftigen Kater leidenden Patienten noch mehr Alkohol einflössen. Für eine nachhaltige Entwöhnung empfiehlt sich die gründliche Auseinandersetzung mit der im vorliegenden Werk sorgfältig ausgeführten Theorien und Ideen.

Aus der Konjunkturzyklustheorie lassen sich folgende Schlüsse auf das Anlageverhalten ableiten"

© Gregor Hochreiter

www.homo-agens.com, www.liberty.li, Den Autor können sie unter gh@liberty.li erreichen.

» zurück zum Teil 1: Illusionen und die kommende Wirtschaftskrise

» zurück zum Teil 2: Was ist eigentlich Geld

» weiter zum Teil 4: Die Staatsanleihe - Der Weg in Armut und selbstverschuldete Knechtschaft

» weiter zum Teil 5: Keine Angst vorm Angstsparen oder Was im Kleinen richtig ist, kann im Großen nicht falsch

» weiter zum Teil 6: Zur Unterscheidung von Scheinwachstum und nachhaltigem Wachstum

Disclaimer: Dieser Artikel dient der Darstellung ökonomischer Sachverhalte und ist keinesfalls als Anlageberatung oder Kaufempfehlung zu verstehen. Jedes Investment, z.B. in Anleihen, Aktien, Edelmetallen und Optionen, ist mit Risiken behaftet. Zurückliegende Wert-, Preis- oder Kursentwicklungen geben keine Anhaltspunkte für die zukünftige Entwicklung des Investments. Jegliche Haftungsansprüche gegen den Autor, liberty.li und die homo agens ltd. sind grundsätzlich ausgeschlossen.