Pleiterisiko an den Anleihemärkten wird Gold und Silber auf neue Rekorde katapultieren

11.10.2017 | Mark J. Lundeen

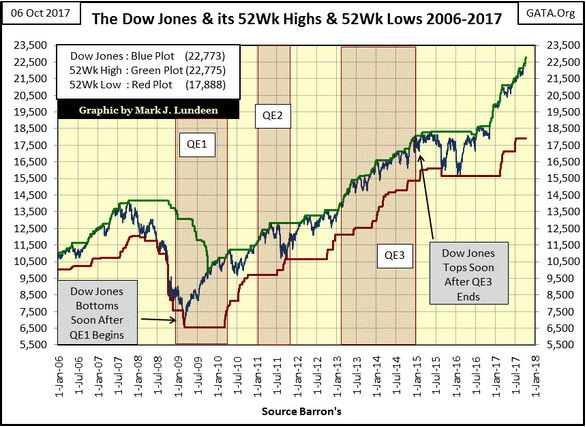

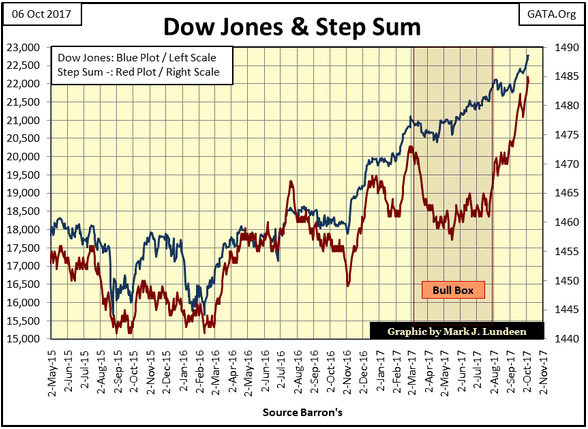

In der vergangenen Woche hat der Dow Jones von Montag bis Donnerstag zum Ende des Handelstags jeweils ein neues Allzeithoch verzeichnet und der Schlusskurs vom Freitag war nur eine Haaresbreite vom fünften Rekord in Folge entfernt. Wenn wir die Tageskurse des Dow Jones (blaue Linie im untenstehenden Chart) mit seinen 52-Wochen-Hochs (grüne Linie) vergleichen, stellen wir fest, dass beide Linien fast übereinstimmen.

Zwölf Monate sind eine lange Zeit für einen Aufwärtstrend, in dem es nicht einmal eine kleine 5-%-Korrektur gab. Die Bullen fühlen sich offenbar prächtig, als wären sie alle überlebensgroß und kugelsicher. Die letzte vergleichbare Situation haben wir 2006-2007 erlebt, kurz bevor der Dow Jones in seinen zweitschlimmsten Bärenmarkt seit 1885 schlitterte. Wird etwas Ähnliches auch dieses Mal geschehen? Ich denke schon. Ich schätze, dass es für die US-Aktienmärkte wie schon 2007 ernsthaft bergab gehen wird, sobald der Dow Jones ausgehend vom letzten Allzeithoch erst einmal um 5-10% nach unten korrigiert.

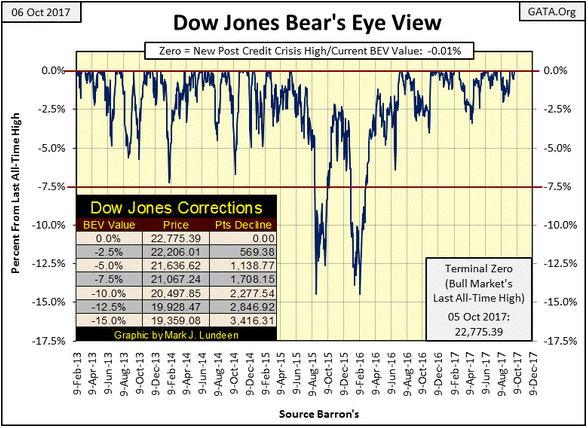

Nachfolgend sehen Sie den Bear's Eye View (BEV) Chart des Dow Jones ab 2013. Schauen Sie sich an, wie die Kursentwicklung ab 2013 in beiden Charts dargestellt ist. Seit April dieses Jahres ist der Dow Jones nicht mehr tiefer als 2,5% unter sein jeweils letztes Allzeithoch gesunken (d. h. unter die -2,5-%-Linie im BEV-Chart bzw. 2,5% unter die grüne Linie im Chart oben).

Der BEV-Chart zeigt zudem, dass es 2013-2014 gar nicht lange dauerte, bis der Dow Jones um mehr als 5% korrigierte - nur einige Wochen oder vielleicht einen Monat. Die Tabelle unten links im Chart zeigt uns, dass der Aktienindex bei einer 5-%-Korrektur ausgehend von seinem aktuellen Niveau ganze 1.139 Punkte sinken würde. Bei einem Rückgang um 10% wären es doppelt so viele Punkte - ein ziemlich starker Verlust innerhalb eines einzigen Monats. Das wird den Leuten auffallen. Doch während der Dow Jones weiter in Richtung der 23.000-Punkte-Marke marschiert, scheinen die Bullen an den Aktienmärkten keinerlei Höhenangst zu entwickeln. Vielleicht wird sich das ändern, wenn der Index wieder unter 20.000 Punkte crasht.

Dabei dürfen wir allerdings nicht vergessen, wer die wirklich großen Bullen an diesen Märkten sind - die Zentralbanken. Diese Institutionen verfügen über unbegrenzte Mittel, die sie im Finanzsystem "investieren" können. Aus diesem Grund wird ihnen wohl keine dieser Linien, weder aufwärts noch abwärts, wirklich Sorgen bereiten.

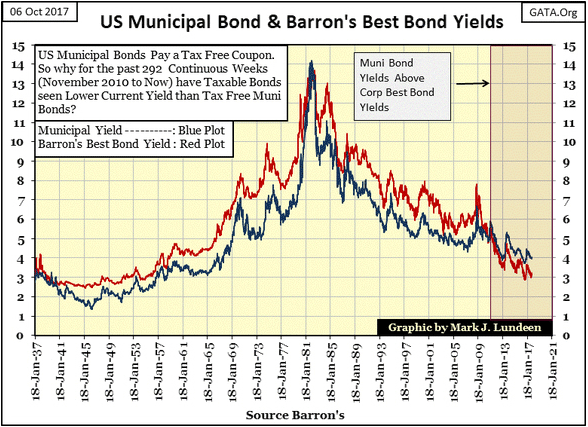

Es gibt aber eine Sache, die selbst die Zentralbanken fürchten: steigende Anleiherendite. Auf dieses Thema will ich daher kurz eingehen, insbesondere auf die massiven Probleme, die sich am Markt für Kommunalanleihen abzeichnen. Aktuell wissen die Rendite noch, sich zu benehmen, und so lange sie das tun, wird es am Aktienmarkt meiner Einschätzung nach so weitergehen wie im letzten Jahr. Das Gleiche gilt wohl auch für uns leidgeprüfte Investoren an den Gold- und Silbermärkten.

Wenn die unten dargestellten Rendite auf Unternehmensanleihen (rot) und Kommunalanleihen (blau) jedoch wieder zu steigen beginnen - und das müssen sie eines Tages - wird sich all das ändern. Der Dow Jones wird mindestens 10% unter seinen letzten Rekord fallen und dann werden wir sehen, welche Konsequenzen das nach sich zieht. Gold und Silber werden dagegen eine Aufwärtsbewegung starten, die uns für die lange Wartezeit seit 2011 entschädigt.

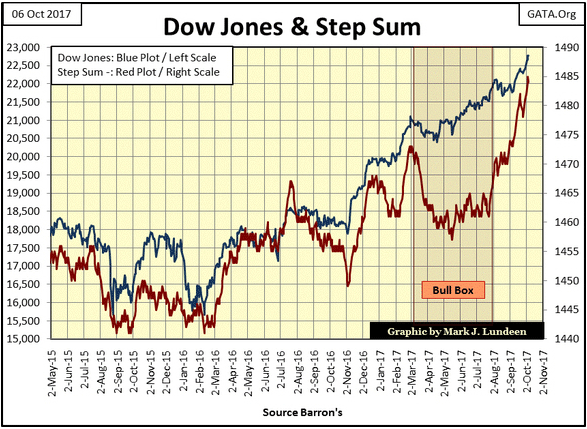

Wie der untenstehende Chart mit der Stufensumme des Dow Jones deutlich macht, haben wir diesen Punkt Anfang Oktober 2017 allerdings noch nicht erreicht. Die überwältigende Zahl der Tage mit Kursgewinnen (steigende Stufensumme, rote Linie) spiegelt sich im allgemeinen Aufwärtstrend des Aktienindex wider. Vielleicht erleben wir hier gerade den Beginn eines historischen Kaufrausches am Aktienmarkt. Falls sich die jüngste Entwicklung fortsetzt, würde es mich nicht wundern, den Dow Jones am nächsten Freitag bei deutlich über 23.000 Punkten zu sehen - und dann vielleicht bei über 24.000 Punkten wenige Wochen später.

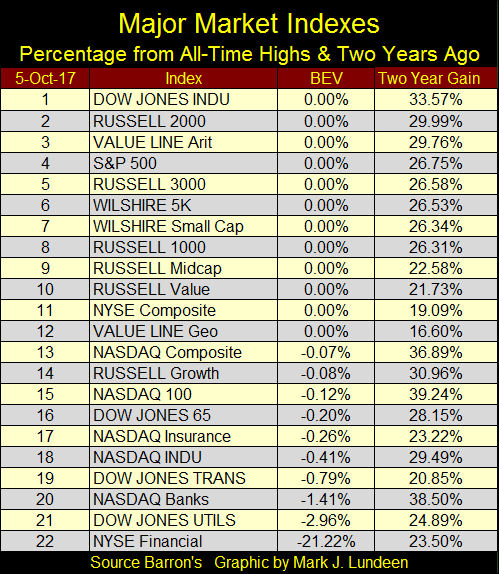

Nicht nur der Dow Jones steigt immer weiter. Auch die anderen 21 Indices, die ich beobachte, haben neue Allzeithochs erreicht oder notieren in der Nähe ihrer Spitzenwerte - mit Ausnahme des Finanzsektors (Platz 22 in der folgenden Tabelle). Die Banken könnten die "Entscheidungsträger" in Zukunft ebenfalls vor große Probleme stellen. Ihre vor der Finanzkrise verzeichneten Hochs habe sie heute, im Oktober 2017, noch nicht wieder erreicht, denn ihre Bilanzen weisen noch immer eine massive Schieflage auf.

Ich bin kein Buchhalter, daher ist Meinung zur Finanzlage dieser oder jener Bank eben nur das - eine Meinung. Fakt ist aber, dass die großen Wall-Street-Banken seit Jahrzehnten ein riskantes Spiel spielen und sich sicher fühlen in dem Wissen, dass ihre Freunde in Washington ihnen im Falle einer Krise immer zu Hilfe eilen werden.

Seit März 2009 hat sich also nicht viel geändert - abgesehen davon, dass sich die finanzielle Situation dieser Banken vielleicht so stark verschlechtert hat, dass selbst die US-Regierung nicht mehr in der Lage wäre, sie zu retten. Das könnte im schlimmsten Fall den kompletten Zusammenbruch des globalen Zahlungssystems nach sich ziehen. Dann wären auch Barabhebungen in den Banken und an den Automaten nicht mehr möglich und die Option, Finanztransaktionen aller Art (z. B. den Kauf von Lebensmitteln, Benzin usw.) mit Hilfe von Plastikgeld abzuwickeln, fiele ebenfalls weg. So weit ist es nicht einmal während der Großen Depression gekommen.

Die BEV-Daten in der Tabelle oben zeigen den Abstand verschiedener Aktienindices zu ihrem letzten Allzeithoch.

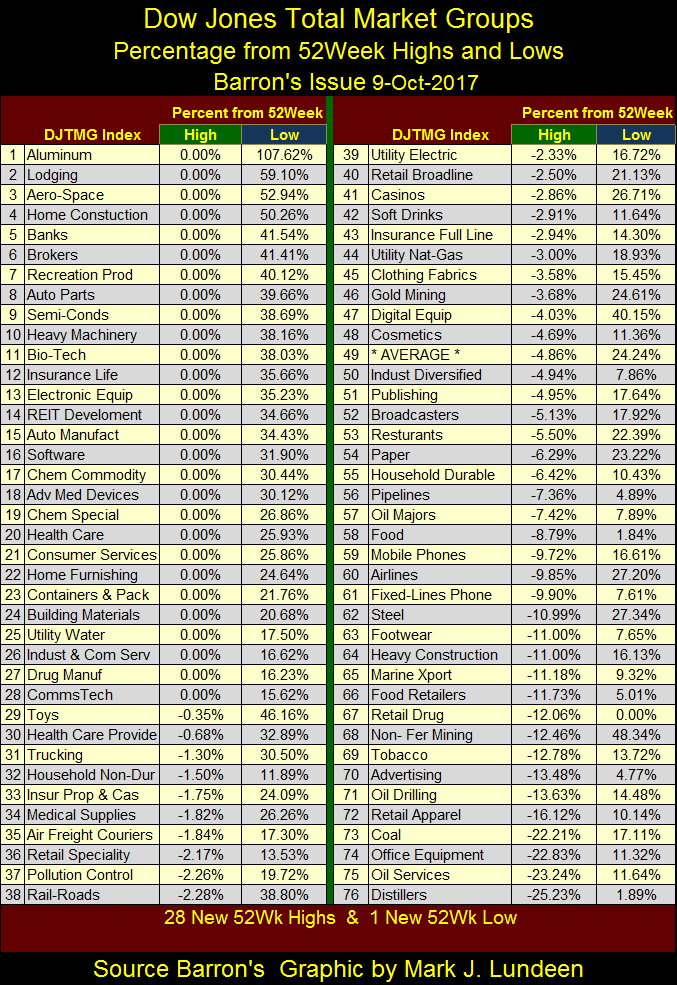

Werfen wir nun noch einen Blick auf die 52-Wochen-Hochs und -Tiefs der verschiedenen Marktsektoren des Dow Jones (Dow Jones Total Market Groups, DJTMG) und sehen wir uns an, wo die Banken aktuell stehen. Diese haben die Woche mit einem 52-Wochen-Hoch angeschlossen und notieren derzeit 41,54% über ihrem 52-Wochen-Tief. Damit erreichen sie Platz 5 in der nachfolgenden Tabelle.

Lassen Sie mich zu dieser Übersicht noch etwas anmerken. Diese Daten sind nicht immer das, was sie auf den ersten Blick scheinen. Nehmen Sie z. B. den Sektor der Kommunikationstechnologie (Nr. 28). Dieser hat in der vergangenen Woche zwar ein 52-Wochen-Hoch verzeichnet, liegt aber nur 15,62% über seinem 52-Wochen-Tief. Der Goldbergbau, auf Platz 46, ist dagegen 3,68% von seinem letzten 52-Wochen-Hoch entfernt, notiert aber immerhin 24,61% oberhalb des entsprechenden Tiefs.

Um wirklich einschätzen zu können, was in den einzelnen Sektoren vor sich geht, müsste man die jeweiligen Charts analysieren, was ich nicht getan habe. Ich nehme an, dass Investitionen in die Goldunternehmen im Laufe des letzten Jahres gewinnbringender waren als die Aktien der Kommunikationsunternehmen. Die Bankenaktien haben allerdings beide Sektoren übertroffen. Und sehen Sie sich nur die Aluminiumunternehmen an der Spitze der Tabelle an, die ganze 108% über ihrem 52-Wochen-Tief notieren.

Die Anzahl der Marktsektoren, die maximal 20% unter ihrem letzten Allzeithoch liegen (DJTMG Top 20), betrug nun schon die zweite Woche in Folge 49. Wird sie in den kommenden Wochen auf über 50 steigen? Ich habe das nicht für wahrscheinlich gehalten, aber mittlerweile denke, dass es durchaus möglich ist. Das würde aber auch nichts ändern. Die nächste wichtige Entwicklung in diesem Chart wird ein Einbruch der Linie sein, d. h. ein starker Rückgang der Sektoren, die sich noch in der Nähe ihrer Rekordstände befinden, so wie das auch während der Bärenmärkte im Anschluss an den High-Tech-Boom und die Subprime-Krise der Fall war.

Anfang Oktober 2017 sind wir allerdings noch nicht an diesem Punkt, und so lange die Anleiherendite nicht beginnen zu steigen, will ich mich auch nicht zu Spekulationen über den Zeitpunkt des Crashs hinreißen lassen.

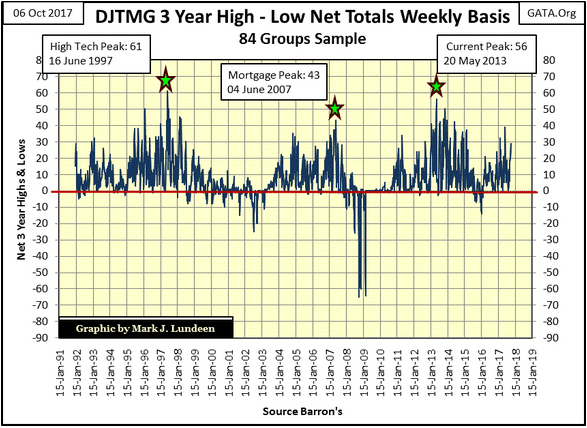

In Bezug auf die Marktsektoren des Dow Jones behalte ich auch die Daten zu den 3-Jahreshochs und -tiefs im Auge, denn um ein solches Hoch oder Tief zu erreichen, sind umfangreiche Käufe bzw. Verkäufe nötig. 2015-2016 hat die Zahl der 3-Jahreshochs gegenüber 2013-2014 im Allgemeinen abgenommen. Doch dann kam 2017 und allen änderte sich. Diese Woche endete auf Nettobasis mit 29 Sektoren, die ein 3-Jahreshoch verzeichneten. In der Barron's-Ausgabe vom 5. Juni waren es sogar 39 gewesen. Ich bin gespannt, ob dieser Wert schon bald wieder übertroffen wird. Wenn der Dow Jones und die Aktienmärkte im Allgemeinen weiter steigen, rechne ich in den kommenden Wochen und Monaten damit.

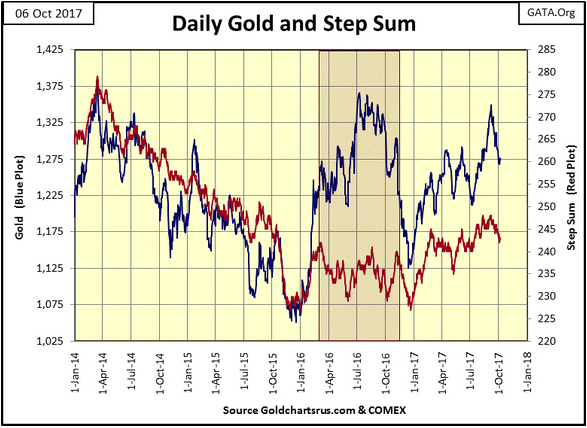

Der Goldkurs (blau im folgenden Chart) und seine Stufensumme (rot) befinden sich dagegen im Abwärtstrend und geben den Goldbullen wenig moralische Unterstützung. Doch selbst für die bearishen Marktteilnehmer hält der Chart wenig Positives bereit. Der Goldkurs hat im Dezember 2015 und 2016 jeweils einen Boden gebildet, aber im letzten Jahr wurden die Tiefs von 2015 nicht wieder erreicht. Es stellt sich nun die Frage, ob der Goldpreis bis Dezember 2017 unter die Tiefs von 2016 sinken wird. Ich halte das für unwahrscheinlich. Zudem beendete die Stufensumme ihren Abwärtstrend im Dezember 2015 und steigt seit Dezember 2016 wieder.

So betrachtet hat der Chart den Bullen also tatsächlich mehr zu bieten als den Bären. So lange das 2016 verzeichnete Dezember-Tief von 1.125 $ nicht unterschritten wird, werden wir meiner Ansicht nach zu gegebener Zeit erkennen, dass Gold in den letzten beiden Jahren eine solide Basis ausgebildet hat, von der es 2018 zu neuen Allzeithochs aufsteigen kann.

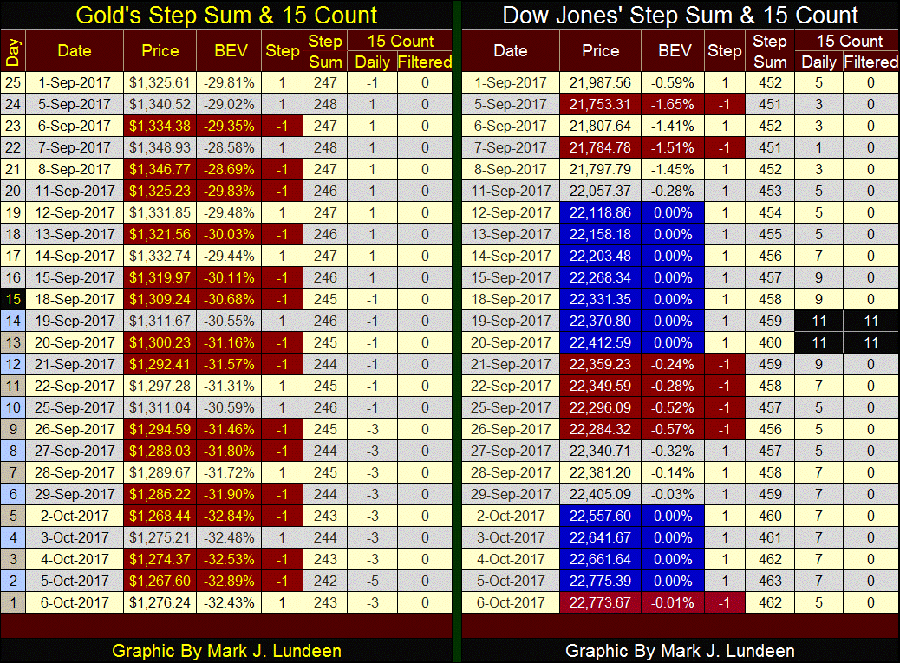

Die folgende Tabelle zeigt allerdings erschreckend viele Tage, an denen Gold Kursverluste hinnehmen musste. Seit mehr als einem Monat folgen nun auf jeden Tag mit einem Plus zwei Tage mit einem Minus. Der höchste Preis der letzten 25 Handelstage wurde am 7. September bei 1.348 $ verzeichnet. Im Laufe des vergangenen Monats ist es den Bären also gelungen, den Kurs um 72 $ nach unten zu drücken, aber sie haben es dennoch nicht geschafft, eine panische Verkaufswelle auszulösen.

Im Vergleich zu der Zeit zwischen dem Markttop im August 2011 und dem Boden im Dezember 2015 ist das außerdem gar nichts. Am Freitag, den 12. April 2013, fiel Gold beispielsweise an einem einzigen Tag um 80,63 $. Am darauf folgenden Montag wurde der Kurs sogar um ganze 133 $ nach unten gedrückt. Das sind natürlich Extrembeispiele, aber tägliche Kursverluste von 30-50 $ waren während dieser Zeit keine Seltenheit.

Seit Dezember 2015 hat sich das glücklicherweise geändert. Die finanzstarken Bären würden nur zu gern wieder einen solchen Abwärtstrend einleiten, aber seit Ende 2015 ist ihnen das nicht mehr gelungen. In den letzten beiden Jahren betrug der größte Kursverlust des gelben Metalls innerhalb eines Handelstages nur 43 $.

Mit gefällt die aktuelle Entwicklung am Goldmarkt auch nicht. Aber so sehr sie es auch versuchen, und so sehr die Banken die Gold- und Silbermärkte mit Hilfe der bewusst wegschauenden Aufsichtsbehörden mit Tonnen über Tonnen an Papiermetall überschwemmen - die Bären können mit den Daten in der Tabelle und dem Chart darüber nicht zufrieden sein. Im täglichen Ringen am Goldmarkt verlieren sie langsam aber sicher an Boden.

Mit Blick auf den Dow Jones in der obenstehenden Tabelle kann ich übrigens nur sagen, wow! Das Aufwärtspotential ist offenbar ungebrochen.

Ich bezeichne Gold und Silber als "monetäre Metalle", weil sie jahrtausendelang als Geld verwendet wurden. Auch als bei uns das Papiergeld eingeführt wurde, wussten alle, dass es sich dabei um eine in Gold oder Silber zahlbare Forderung handelte. Heute, im 21. Jahrhundert, entspricht das allerdings nicht mehr der Wahrheit. Dieses Video von Mark Dice zeigt, wie schwierig es für ihn war, eine Unze Gold in Form einer kanadischen Maple-Leaf-Münze für 20 US-Dollar zu verkaufen, d. h. für einen Papierschein unserer Zentralbank der im Grunde genommen besagt: "Ich schulde dir gar nichts."

Ich bin mir sicher, dass meine Leser diesen Deal sofort angenommen hätten, aber es hat mich doch überrascht, dass so viele Menschen es nicht getan haben. Das Problem ist die Existenz eines sogenannten Establishments, das seit Jahrzehnten unsere Kultur dominiert und unsere Wirtschaft zu seinen Gunsten manipuliert.

Damit meine ich die Politikerkaste, die Banker, die Unterhaltungsindustrie, das Justizsystem und andere, die von der Geldmengenausweitung der Federal Reserve profitiert haben. Diese Leute haben für Gold und Silber nichts übrig - es sei denn, das Edelmetall liegt in ihren eigenen Tresoren. Der Videoclip macht deutlich, wie erfolgreich sie darin waren, die allgemeine Bevölkerung vom Konzept des ehrlichen Geldes, das nicht zu egoistischen Zwecken manipuliert werden kann, zu entfremden.

Wenn es so umfassend gelungen ist, die alten monetären Metalle aus unserem Wirtschaftssystem zu verbannen und Papierwährungen und digitale Dollars in unser Leben zu integrieren, warum sollten wir uns dann überhaupt noch für Gold und Silber interessieren? Weil das, was sie getan haben (und noch immer tun), ein Betrug der gesamten Menschheit ist, und Betrug führt letztlich in den Ruin. Das mussten 2002 schon die Investoren der Technologieunternehmen und 2009 die Käufer von Einfamilienhäusern feststellen.

Bis jetzt haben es die Machthabenden und ihre Gehilfen in den Mainstreammedien geschafft, die Aufmerksamkeit der Öffentlichkeit auf steigende Aktien- und Immobilienmärkte zu fokussieren. Diese finden sich unter den Aktiva der monetären Inflationsbilanz. Auf der Seite der Passiva stehen allerdings all die verheerenden Schulden, deren Rückzahlung völlig ausgeschlossen ist. Ob diese Schulden nun für einen Studenten geschaffen wurden, der mit Ende Zwanzig gerade seinen Master an einer Eliteuniversität macht, oder ob sie als kurzfristige Zwischenlösung für die inkompetente Verwaltung einer Stadt oder eines Bundesstaates gedacht waren, spielt dabei letztlich keine Rolle.

Die Zahlungsausfälle werden sich im kommenden Jahrzehnt ohnehin auf viele Billionen Dollar belaufen. Auslöser einer Pleitewelle in den Kommunen werden aller Wahrscheinlichkeit nach die nicht gedeckten Verbindlichkeiten der Rentenfonds sein. Illinois könnte der erste Bundesstaat sein, den es trifft, aber wie dieser Artikel zeigt, ist das Problem keineswegs auf Illinois beschränkt.

Wenn die ersten Dominosteine fallen, wird das eine Kettenreaktion auslösen, die auch die angenommene Bonität der Unternehmensanleihen und letzten Endes sogar den Markt für US-Staatsanleihen beeinträchtigen wird. Sobald die Investoren ihr Kapital fluchtartig aus den Schuldenmärkten abziehen und die Rendite in Richtung des zweistelligen Bereichs klettern, werden Ausfallrisiken wieder die täglichen Finanzschlagzeilen beherrschen und die alten monetären Metalle, die keine derartigen Risiken aufweisen, werden heller strahlen als je zuvor.

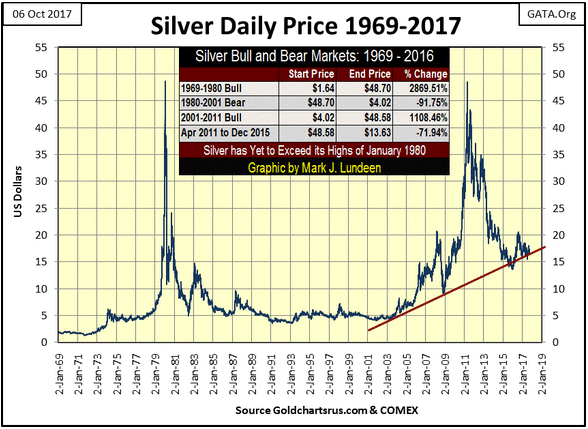

Doch werfen wir noch einen Blick auf Silber in der untenstehenden Tabelle und dem folgenden Chart. Das Interessanteste daran ist, dass das letzte Allzeithoch des Silberpreises noch immer vom Januar 1980 stammt und damit schon 37 Jahre alt ist. Welche anderen Produkte sind denn heute billiger als damals? Gut, Computerchips und Rechenleistung sind viel günstiger als 1980, aber von Rohstoffen und Konsumgütern lässt sich das bis auf wenige Ausnahmen (wie Baumwolle und Kaffee) nicht behaupten.

Auch die Höchstpreise, die 1980 für Baumwolle und Kaffee verzeichnet wurden, sind jedoch längst überschritten. Nur das Allzeithoch von Silber ist seit fast vier Jahrzehnten unerreicht und vergangene Woche schloss der Silberkurs ganze 66% unter diesem Hoch. Die Spezifikationen des Kakaokontrakts wurden meines Wissens nach übrigens zwischenzeitlich geändert, daher bezweifle ich, dass es sich hier wirklich um eine Preiserhöhung von 1.367% handelt. Die Kontrakte für Rohöl und Erdgas wurden zudem erst ab 1983 gehandelt und sind deswegen hier nicht aufgeführt.

Der Goldpreis verzeichnete in der darauffolgenden Woche bei 825 $ seinen höchsten Schlusskurs der damaligen Hausse. Ich finde es äußerst interessant, dass sich der Goldpreis damals innerhalb von nur einer Woche um 28% erhöhte. Doch wie dem auch sei - die Tabelle untermauert meine Behauptung, dass Silber historisch betrachtet auch bei einem Preis von 16,61 $ je Unze noch sehr günstig ist.

Der nächste Chart zeigt den täglichen Schlussstand des Silberkurses seit Januar 1969. Die Geschichte der Bullen- und Bärenmärkte im letzten halben Jahrhundert ergibt einen eigenwilligen Chart. Der Höchststand des Silberpreises lag 2011 beispielsweise nur 0,12 $ unter dem Rekord von 1980. Ich vermute, dass im April 2011 jemand sehr hart gearbeitet hat, um sicherzustellen, dass der frühere Spitzenpreis nicht überschritten wird. Wenn ich mich recht entsinne, hob die COMEX ihre Margin-Anforderungen auf Silberkontrakte genau während dieser Zeit Ende April dreimal an. Das kann nur bedeuten, dass die "Börsenaufsicht" damals an der Einflussnahme auf den Markt beteiligt war.

Die rote Trendlinie markiert den Verlauf der aktuellen Silberhausse. Nach dem Rückgang des Silberkurses um 71,94% bis Ende Dezember 2015 notierte das weiße Metall zwar unterhalb dieser Trendlinie, aber die bearishen Marktteilnehmer konnten es nicht dort halten. In den letzten beiden Jahren hat die Linie dem Kurs bei seinen Rücksetzern eine gute Unterstützung geboten.

Natürlich hat keine Chartformation ewig Bestand und dieses Muster existiert immerhin schon seit 14 Jahren. Man kann jedoch mit einiger Sicherheit davon ausgehen, dass es den Großbanken und "Regulatoren", die für den Kollaps des Silberpreises zwischen April 2011 und Dezember 2015 verantwortlich waren, in Zukunft immer schwerer fallen wird, den Kurs niedrig zu halten. Ich nehme daher an, dass der Boden bereits hinter uns liegt, und dass die rote Linie bis zum nächsten Versuch des Silbermarktes, die Hochs von 1980 zu übertreffen, nicht ernsthaft nach unten durchbrochen wird.

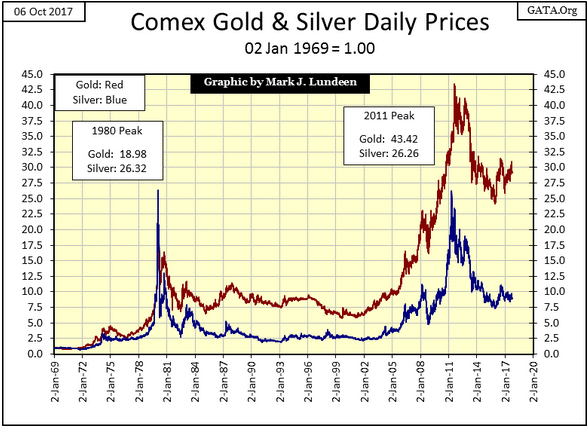

Unten sehen Sie sie eine indexierte Darstellung des Goldpreises (rot) und des Silberpreises (blau) seit Januar 1969, die uns einen direkten Vergleich der Performance in den letzten 50 Jahren ermöglicht. Als die Spitze des Bullenmarktes von 1969-1980 erreicht wurde, verbuchte Silber deutlich höhere Kursgewinne als das gelbe Metall. Während des Tops von 2011 war es jedoch genau umgekehrt und während des anschließenden Abwärtstrends war es sogar gefährlich, Silber zu halten, da das weiße Metall viel größere Kursverluste hinnehmen musste als Gold. Dennoch glaube ich, dass Silber für Privatanleger letztlich das bessere Investment sein wird.

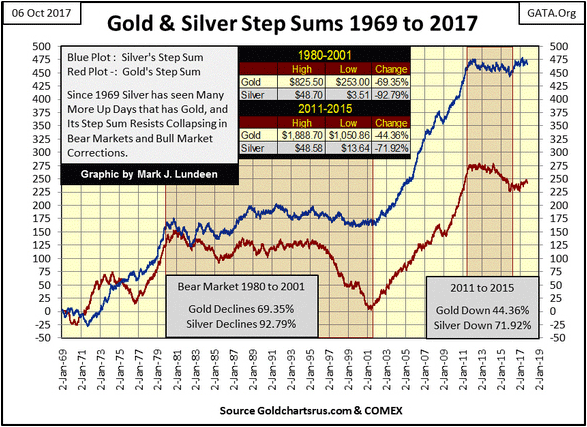

Vergleichen wir die indexierte Entwicklung der beiden Edelmetalle mit der Stufensumme im Chart unten. Seltsamerweise sind Graphen nun vertauscht. Auf den ersten Blick würde man annehmen, dass die blaue Stufensumme von Silber eigentlich zum roten Goldkurs oben gehört, aber so ist es nicht. Silber hat massive Verluste verzeichnet, doch die Stufensumme hat sowohl den mehrere Jahrzehnte anhaltenden Preisrückgang um 90% als auch den mehrjährigen Abwärtstrend mit Kursverlusten von 70% völlig ignoriert.

Wie lässt sich das erklären? Die Ursache dafür könnte meiner Ansicht nach die enorme industrielle Nachfrage nach Silber sein, durch die sich das weiße Metall von Gold unterscheidet. Im Gegensatz zu Investoren sind Hersteller kaum preisempfindlich. Wenn Apple oder General Motors Silber brauchen, dann kaufen sie es tonnenweise, ungeachtet des Preises. Ich will damit nicht sagen, dass die Einkäufer in der Industrie nicht auch nach Schnäppchen Ausschau halten, denn das tun sie sicherlich. Aber nach einem längeren Kursrückgang am Silbermarkt nimmt die Investitionsnachfrage deutlich ab, während ein Preiscrash für die Industrie wahrscheinlich eher ein Grund für umfangreichere Käufe ist. Ich denke, dass sich das auch in der Stufensumme widerspiegelt.

Hauptsächlich zeige ich Ihnen diesen Chart allerdings deshalb, weil ich Ihnen vor Augen führen möchte, wie sich die Stufensumme von Gold und Silber in den letzten 48 Jahren während Bullen- und Bärenmärkten entwickelt hat. Ging es aufwärts, ist auch die Stufensumme deutlich nach oben geklettert. Ging es dagegen für längere Zeit bergab, tat sie das nicht - so wie heute. Es ist aber nur eine Frage der Zeit, bis die Stufensumme der beiden Edelmetalle ihren dritten Aufwärtstrend seit 1969 beginnt und bis Gold und Silber ihre 2001 begonnene Hausse fortsetzen. Ich gehe davon aus, dass dieser neue Aufwärtstrend in engem Zusammenhang mit den drohenden Problemen an den Anleihenmärkten stehen wird.

© Mark J. Lundeen

Dieser Artikel wurde am 08.10.2017 auf www.gold-eagle.com veröffentlicht und exklusiv für GoldSeiten übersetzt.