Die trügerische Langeweile an den Märkten

17.11.2017 | Mark J. Lundeen

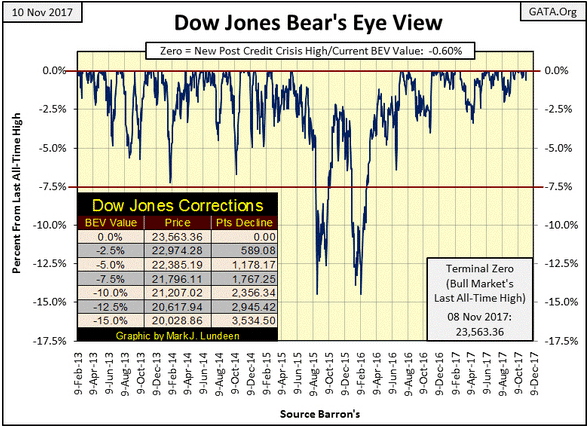

Am Donnerstag und Freitag letzter Woche schloss der Dow Jones im Minus, aber dennoch beendete er die Woche nur 0,6% unter seinem letzten Allzeithoch vom Mittwoch und war damit weit entfernt von der -5%-Linie im folgenden Bear's Eye View (BEV) Chart. Wie der Chart zeigt, sind mittlerweile 17 Monate vergangen, seit der Dow Jones mehr als 5% unter sein letztes Allzeithoch (die 0%-Linie im Chart) gefallen ist. In meinen Augen ist das mehr als nur ein wenig seltsam. An diesem Markt scheint etwas grundlegend falsch zu laufen, denn er weigert sich sogar, von Zeit zu Zeit einen ganz normalen, kleinen Rücksetzer zu machen.

Aus diesem Grund fürchte ich, dass es, wenn es schließlich zu einer Korrektur kommt, nicht bei einem Kursverlust von 5% bleiben wird. Vielmehr wird der Aktienindex wahrscheinlich weiter fallen - auf ein Niveau, das alle Marktbeobachter zutiefst schockiert. Darauf wird dann ein bemerkenswerter Dead Cat Bounce folgen, der die bullischen Investoren erneut in das Mahlwerk des Bärenmarktes lockt, bevor es wieder abwärts geht und der gesamte Markt auf wirklich hässliche Weise einbricht.

Wann wird das geschehen? Wenn extreme Ereignisse an den Märkten wieder zur Regel werden. Tage mit extremer Volatilität und Tage, an denen der Dow Jones mindestens 2% steigt oder fällt, waren schon immer die Vorboten schlechter Zeiten für die Bullen am Aktienmarkt.

Gemessen an der Zahl der Tage, an denen der Dow Jones innerhalb der letzten 200 Tage Kursbewegungen von mindestens 2% verzeichnete, lag die Volatilität seit dem 23. August bei Null. Für die bullischen Anleger war das ein echter Segen. Historisch betrachtet war eine geringe Volatilität schon immer das Merkmal von langfristigen Aufwärtstrends. Es gilt die alte Börsenweisheit "shorte keinen langweiligen Markt" und der Aktienmarkt ist derzeit äußerst langweilig! Der folgende Chart verdeutlicht das auf anschauliche Weise. Eingezeichnet sind der Dow Jones (blaue Linie) und die Anzahl seiner Tage mit Kursbewegungen von mindestens 2% innerhalb der letzten 200 Tage (rote Linie), beginnend im Jahr 1990.

Wie lange die Kurse an der Börse noch klettern können, bleibt ein Mysterium. Doch die Marktgeschichte zeigt und, dass es weiter aufwärts geht, solange sich die rote Linie nicht von der Nulllinie löst und die Volatilität wieder zunimmt. Eines ist jedoch sicher: Selbst ein Rückgang von nur 2% (bzw. 471 Punkten) an einem Tag wäre im obenstehenden BEV-Chart deutlich zu erkennen und würde eine Art Schockwelle in den Marktkommentaren auslösen. Es ist nur eine Frage der Zeit, bis das passiert. Seien Sie nicht überrascht, wenn es so weit ist.

Bis dahin kann ich Ihnen nur raten: Wenn Sie am Aktienmarkt derzeit Geld verdienen, dann spielen Sie das Spiel weiter mit. Aber machen Sie sich bewusst, dass Kursänderungen von +/-2% innerhalb eines Tages beim Dow Jones bedeuten, dass sich die Spielregeln ändern, nach denen die bullischen Investoren derzeit spielen.

In Bezug auf die Marktbreite, die 52-Wochen-Hochs und -Tiefs und alle anderen Aspekte der NYSE ist nichts Interessantes passiert. Da ich meine Leser aber nicht langweilen will, kommen wir nun direkt zum Goldpreis.

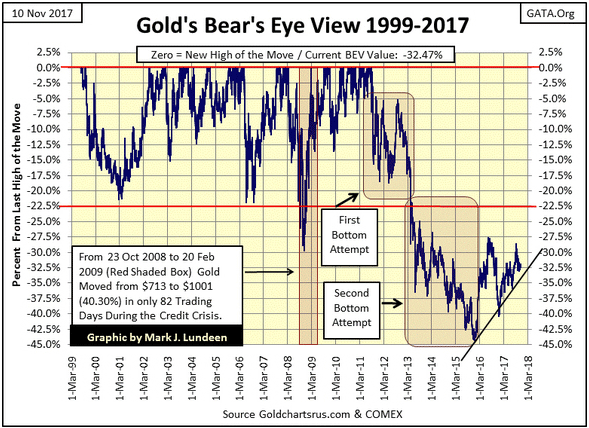

Der BEV-Chart des gelben Metalls macht einen vielversprechenden Eindruck. Letzte Woche schloss der Kurs 32,47% unter seinem Allzeithoch vom August 2011. Damit hat die Linie im BEV-Chart wohl vorerst ein Tief gebildet, welches beruhigend deutlich über der eingezeichneten schwarzen Trendlinie liegt. Ein Blick auf den Chart legt die Vermutung nahe, dass sich die aktuelle Korrektur des Goldpreises ihrem Ende nähert. Als nächstes werden wir hoffentlich einen Anstieg erleben, bei dem der Kurs über die Hochs vom Sommer letzten Jahres und die -27,5%-Linie im BEV-Chart klettern kann.

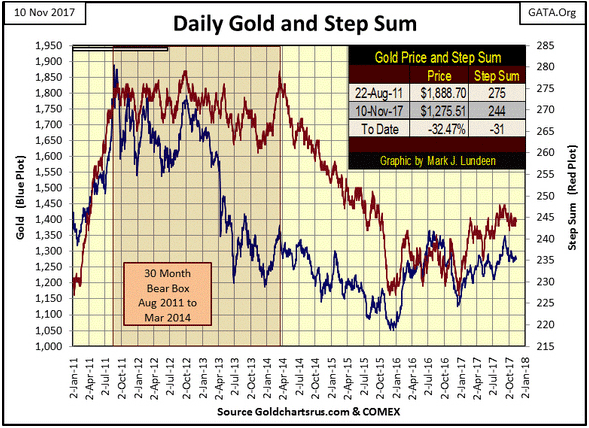

Auch die Stufensumme des Goldkurses macht Hoffnung. Nach dem katastrophalen Einbruch der Marktstimmung zwischen April 2014 und Dezember 2015 (gemessen an der Stufensumme, rote Linie im folgenden Chart), verhält sich der Goldsektor nun wieder so, als befinde er sich in der Frühphase des nächsten großen Aufwärtstrends.

Die Bullen haben sich vom Kursrückgang zwischen 2011 und 2015 noch nicht vollständig wieder erholt und sind auch heute, im November 2017, weiterhin unsicher. Aber die bearishen Akteure, die ihre Optionen während des langen Abwärtstrends voll ausgeschöpft haben, verfügen aktuell nicht mehr über die Möglichkeiten, den Goldpreis weiter nach unten zu drücken. Natürlich darf man nicht vergessen, dass die staatlichen "Aufsichtsbehörden" über die Betrügereien der Bären (d. h. der Großbanken) hinwegsehen, daher kann im Grunde genommen alles passieren. Dennoch gehe ich davon aus, dass die nächste große Kursbewegung bei Gold, Silber und den Minengesellschaften aufwärts gerichtet sein wird.

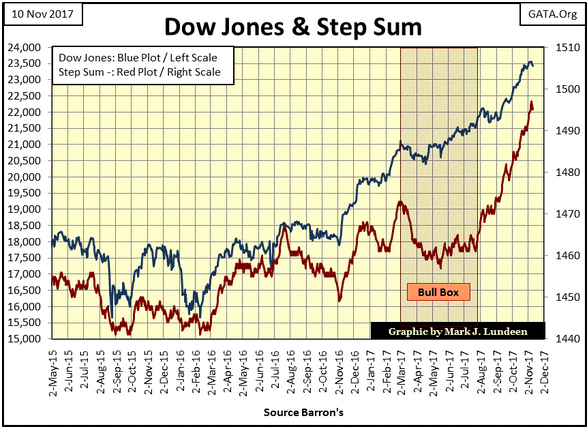

Auch der Dow Jones und seine Stufensumme machen im folgenden Chart einen positiven Eindruck.

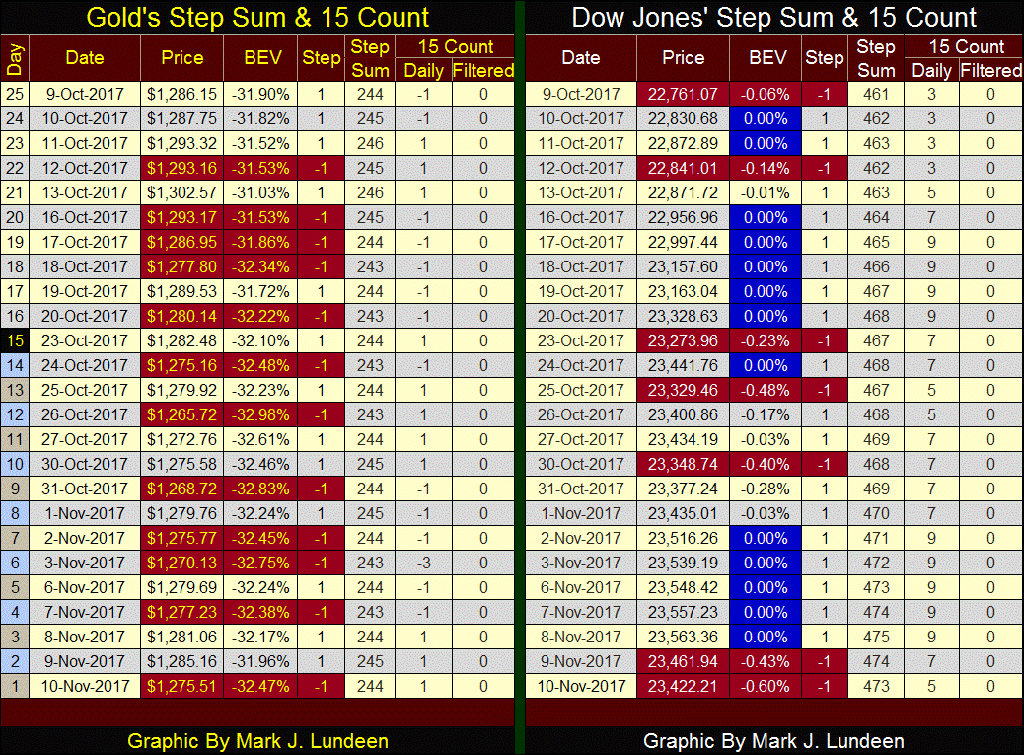

Die untenstehende Tabelle für den Dow Jones zeigt uns, dass der Index zwischen dem 2. und dem 8. November fünf neue Spitzenwerte erreicht hat. Insgesamt ist er in diesen Tagen jedoch nur 47 Punkte gestiegen, was angesichts seines derzeitigen Kursniveaus von mehr als 23.000 Punkten nicht gerade viel ist. An den letzten beiden Tagen der Woche ging es dagegen bergab, und zwar deutlicher als es zuvor bergauf ging. Vielleicht weist der Weg des geringsten Widerstandes für den Dow Jones künftig eher abwärts als aufwärts. Und vielleicht liegt der Tag, an dem er 471 Punkte fällt (ein 2%-Tag) gar mehr nicht in weiter Ferne.

Die Tabelle für Gold zeigt das ermüdende Ringen der Bullen und Bären um die Vorherrschaft am Markt. Die Stufensumme stagniert und obwohl es den bullischen Marktteilnehmern nicht gelungen ist, einen neuen Kursanstieg auszulösen, konnten die Bären den Preis seit dem 8. Oktober auch nicht mehr auf unter 1.260 $ drücken.

Vor langer, langer Zeit, in einem weit entfernten Land waren der Dow Jones Industrial Average und der Dow Jones Railroads Average (heute Transports Average) die High-Tech-Wunder der Finanzwelt. Bevor Charles Dow in den 1880er Jahren seines Indices erfand, war niemand auf die Idee gekommen, den Aktienmarkt als Ganzes, als eigene Einheit zu betrachten. Als er begann seine Durchschnittswerte der Aktienentwicklung zu veröffentlichen, wandelte sich der Markt grundlegend.

Der Dow Jones wird also bereits seit den 1880er Jahren berechnet. Heute übernehmen Computer diese Aufgabe, doch bis in die 1960er Jahre hinein (das ist nur eine Schätzung) wurde die Berechnung der verschiedenen Indices von Menschen durchgeführt. Im Wall Street Journal und in der Finanzzeitschrift Barron's wurden neben dem Dow Jones Industrials, Transports und Utilities auch der Anleiheindex DJ 40Bond, der Aktienindex Barron's 50Stock und eine Reihe anderer Durchschnittswerte veröffentlichtet.

Mit dem Aufkommen der digitalen Informationsverarbeitung begann Standard & Poor's den Index S&P 500 zu veröffentlichen, der kein Durchschnittswert ist und auf der Marktkapitalisierung der 500 größten börsennotierten Unternehmen der Wall Street basiert. Der Dow Jones Industrials, ein Durchschnittswert der Aktienkurse von nur 30 großen Unternehmen und ein Relikt aus dem 19. Jahrhundert, wurde seitdem mit anderen Augen betrachtet.

Warum also wird dem Dow Jones heute noch immer große Aufmerksamkeit geschenkt? Weil er nicht nur Teil der Marktgeschichte, sondern auch auf eine Weise mit der allgemeinen Geschichte der Menschheit verwoben ist, die kein moderner Index erreichen wird. Wie viele Punkte ist der S&P 500 in den Goldenen Zwanzigern nach oben geklettert; wie tief ist er während der Großen Depression gefallen? Standard & Poor's hat diese Daten rückwirkend berechnet, daher können wir das heute herausfinden. Aber jeder, der zeitgenössische Quellen verwendet, wird feststellen, dass der Dow Jones historisch gesehen der beste Stellvertreter für den Aktienmarkt ist.

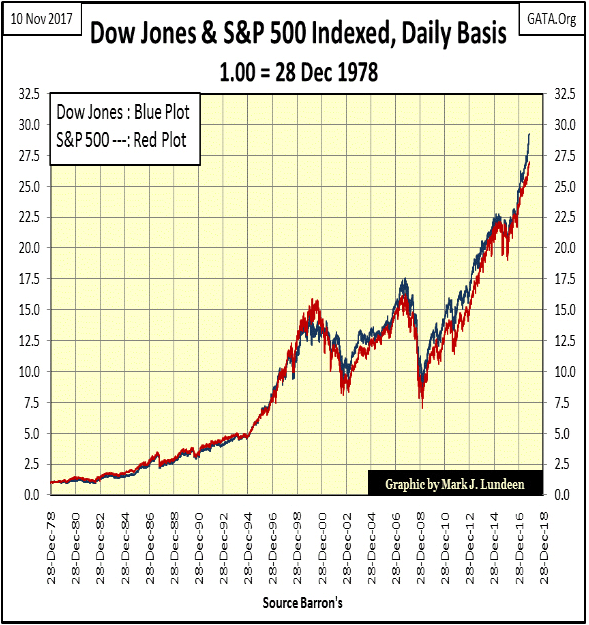

Was geht überhaupt verloren, wenn man die Marktgeschichte anhand des Dow Jones und nicht anhand des S&P 500 analysiert? Im Grunde genommen kaum etwas. Im folgenden Chart habe ich den Dow Jones und den S&P 500 indexiert (28. Dezember 1978 = 1,00) und wie Sie sehen waren die Unterschiede zwischen den beiden Referenzwerten in den vergangenen 39 Jahren minimal. Angesichts der stark unterschiedlichen Zusammensetzung der beiden Indices ist das eigentlich erstaunlich.

Was genau sehen wir nun im obenstehenden Chart? In erster Linie sehen wir, ob es am Aktienmarkt aufwärts oder abwärts geht, oder, in meinen Augen, ob sich die Kurse dank der Unterstützung der US-Notenbank Fed aufblähen oder ob Mr. Bear die Luft aus dem Markt herauslässt. Wir dürfen dabei allerdings nicht vergessen, dass es während einer Hausse immer Aktiengruppen gibt, die sich besser oder schlechter entwickeln als die Indices, so wie es auch während einer Baisse Aktien gibt, die dennoch steigen - oder viel tiefer abstürzen als der Dow Jones und der S&P 500.

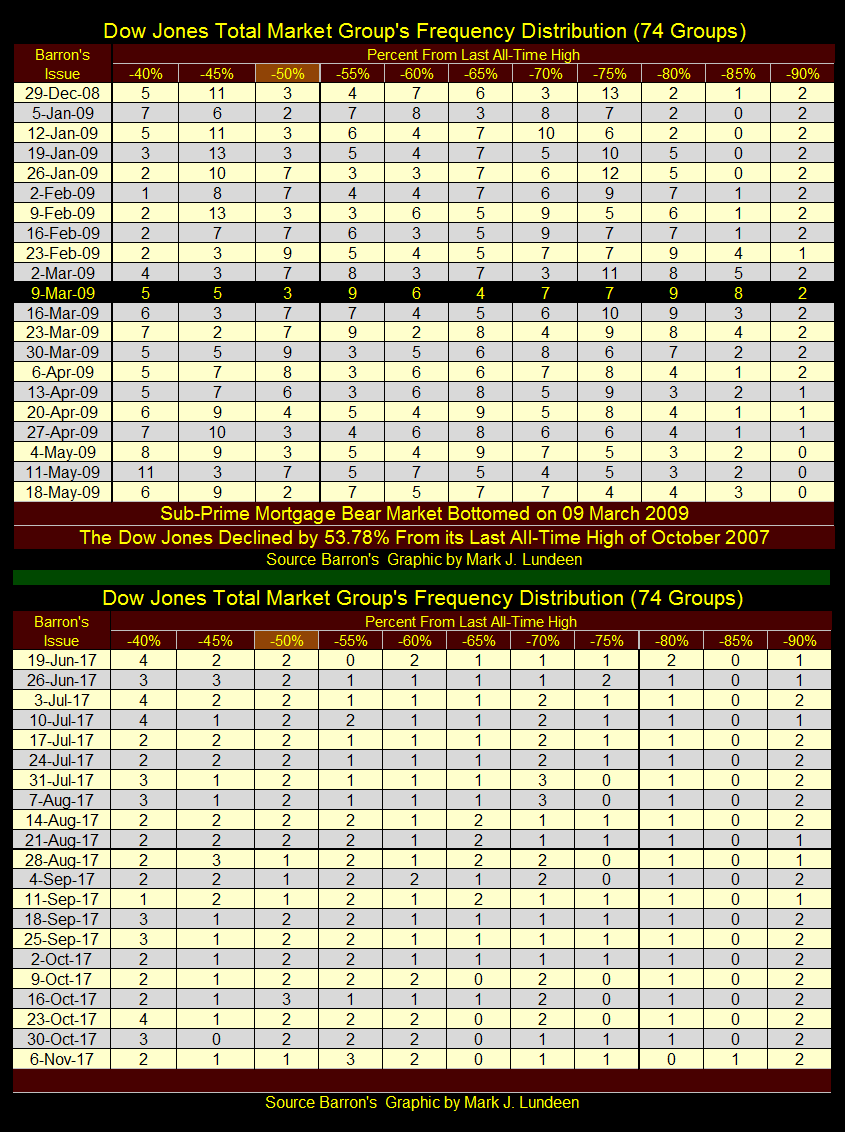

In der folgenden Tabellen sehen Sie, wie viele Marktsegmente des Dow Jones (Dow Jones Total Market Groups, DJTMG) am 9. März 2009, auf dem Tiefpunkt des Subprime-Crashs, jeweils mindestens -40%, -45%, -50% usw. unter ihrem Allzeithoch notierten. Dem habe ich die Werte der letzten Woche nach Angaben von Barron's gegenübergestellt. Während der letzten Baisse wäre der Dow Jones mit seinem am 9. März 2009 verzeichneten Minus von 53,78% gegenüber dem vorherigen Allzeithoch in die -50%-Spalte einzuordnen gewesen, deswegen habe ich diese hellbraun hervorgehoben.

In jener Woche gab es nach Angaben von Barron's kein einziges Marktsegment, das seinem letzten Allzeithoch näher als 34,99% kam. Es gab 17 Aktiengruppen, die Verluste zwischen 35% und 49,99% verzeichneten und damit nicht so stark betroffen waren wie der Index selbst, aber 52 Gruppen, die zwischen 55% und 94,99% ihres Wertes einbüßen. Darüber hinaus gab es noch zwei Marktsegmente, die in der nicht dargestellten 95%-Spalte zu finden gewesen wären.

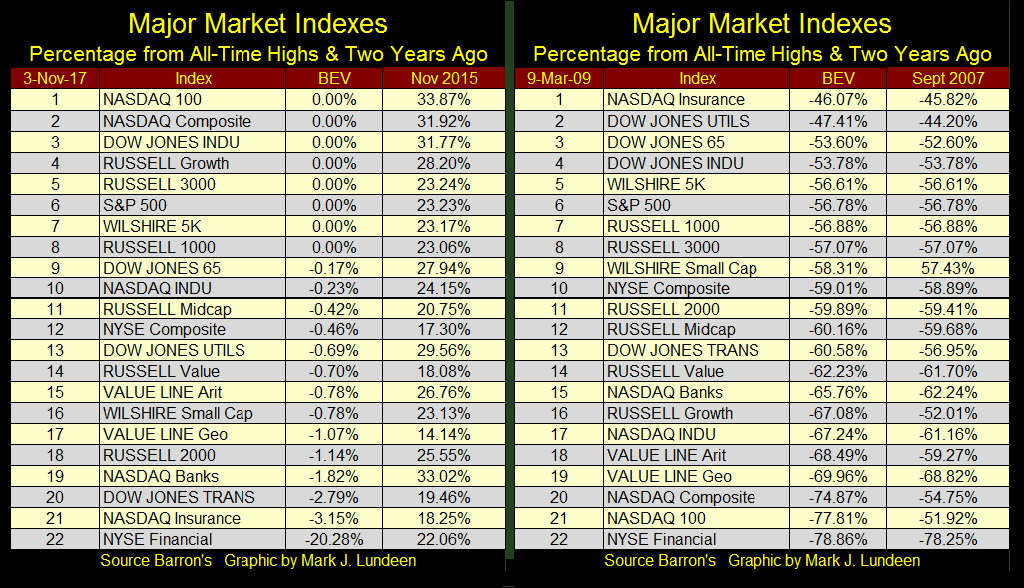

Wir tendieren zwar dazu, Bullen- und Bärenmärkte an den Bewegungen des Dow Jones oder des S&P 500 zu messen, aber wir sollten nicht vergessen, dass bestimmte Aktien oder Marktsegmente immer eine bessere - oder noch schlechtere - Performance zeigen als die großen Indices, deren Entwicklung die Anleger täglich beobachten. Ich fand es daher interessant, die Performance der wichtigsten Indices und der verschiedenen Marktsegmente in der nachfolgenden Tabelle direkt zu vergleichen. In Anbetracht all der Liquidität, die Doktor Bernanke dem Aktienmarkt verabreicht hat, sollte es uns wohl nicht erstaunen, dass sich die wichtigsten Indices von ihren Tiefs im März 2009 so gut erholt haben.

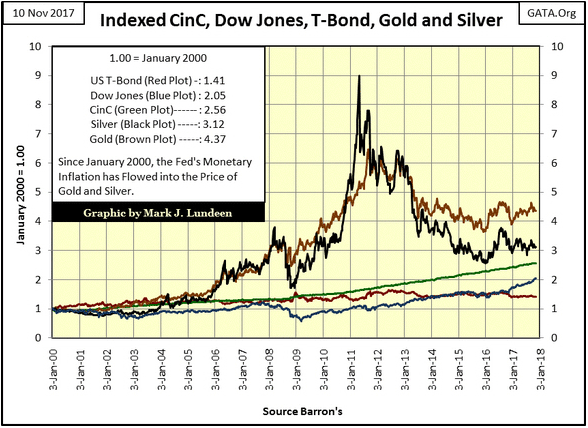

Es hilft jedoch, noch einen Schritt zurückzutreten und nicht nur die Entwicklungen der letzten paar Wochen, Monate oder Jahre zu betrachten. Aus diesem Grund habe ich den folgenden Chart erstellt, der die indexierte Wertentwicklung von Gold, Silber, dem Dow Jones und einer US-Staatsanleihe sowie den Anstieg der in Umlauf befindlichen Geldmenge (Currency in Circulation, CinC) zeigt.

Interessant ist, dass die Gold- und Silberkurse (braune und schwarze Linie) nach einer besonders empfindlichen Korrektur zur Zeit noch in der Nähre ihres Bodens notieren, sich aber seit Beginn dieses Jahrtausends dennoch insgesamt besser entwickelt haben als die Aktien- und Anleihemärkte (blaue und rote Linie), die sich aktuell den Tops ihrer langen Bullenmärkte nähern.

Wenn man bedenkt, in welchem Zustand sich die Welt heute befindet - überlastet mit Schulden, die niemals beglichen werden können - ist es nur vernünftig davon auszugehen, dass Gold und Silber ihre Höchststände von 2011 letztlich übertreffen werden, während die Kurse an den Aktien- und Anleihemärkten wieder auf ihre Tiefs vom Januar 2000 und darunter fallen.

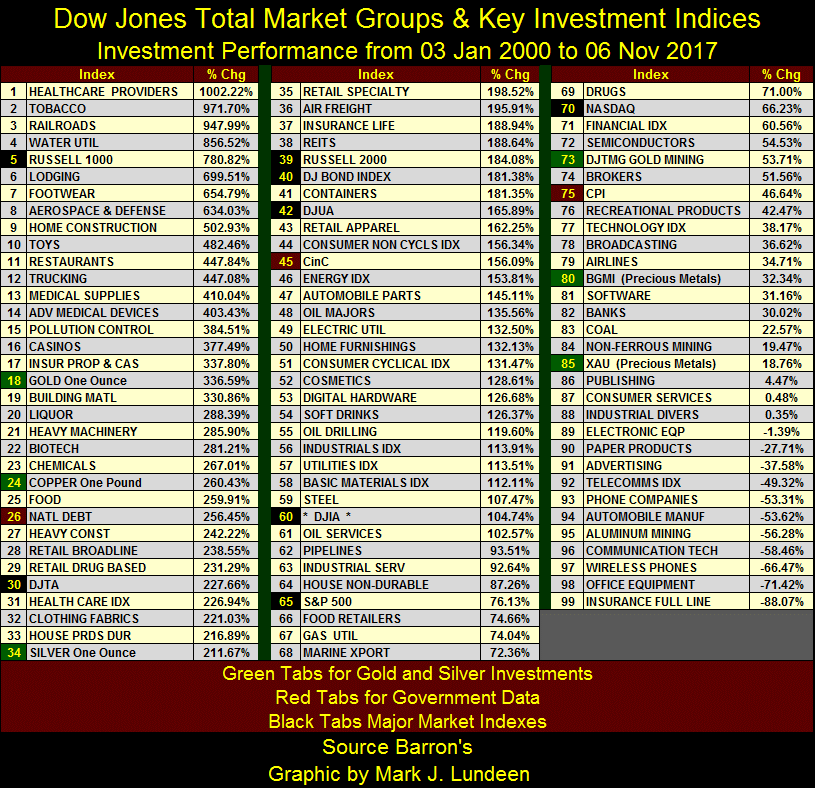

In einem weiterem Schritt können wir auch die Entwicklung der Dow Jones Total Market Groups, der wichtigsten Indices und einiger offizieller Statistiken im gleichen Zeitraum gegenüberstellen. Gold- und Silberinvestments sind grün gekennzeichnet, die Staatsschulden, die Geldmenge und der Verbraucherpreisindex rot, und die Aktienindices schwarz.

(Hinweis: Im obenstehenden Chart sind indexierte Werte dargestellt, in der folgenden Tabelle prozentuale Veränderungen. Der Dow Jones bei 2,05 im November 2017 im Chart entspricht also dem Anstieg um 104,74% in der Tabelle; die Daten sind nur unterschiedlich dargestellt.)

Es ist bemerkenswert, wie gut Gold und Silber (Nr. 18 und 34) in den fast 18 Jahren seit Anfang 2000 insgesamt abschneiden. Über die Erholung der High-Tech-Branche wurde viel geschrieben, aber die beste Gruppe in diesem Sektor ist die digitale Hardware auf Platz 53. All die Marktsegmente, die die Blase der Technologieaktien in den 1990er Jahren anführten, finden sich heute am Ende der Liste wieder, mit der Halbleitertechnologie auf Platz 72 und den Softwareunternehmen auf Rang 81.

Daraus können wir eine wichtige Lehre ziehen: Wenn eine Blase platzt, kann es Jahrzehnte dauern, bis sich bestimmte Marktsegmente wieder vollständig erholen - falls sie ihre Rekordwerte überhaupt je wieder erreichen. Unterdessen profitieren andere Sektoren von der endlosen Flut monetärer Inflation, der der Fed entspringt.

Sehen Sie sich an, welche Branchen es nun an die Spitze der Liste geschafft haben: Das Gesundheitswesen, de Tabakindustrie und die Eisenbahnunternehmen, für die die sogenannten Marktexperten im Januar 2000 nur Verachtung übrig hatten. Genau so erging es auch den Edelmetallen zwischen 1980 und 2000. (Die High-Tech-Unternehmen, die jetzt in Mode sind, zählen natürlich zum Bereich Social Media, und spielten im Januar 2000 noch keine große Rolle.)

Eine große Enttäuschung ist die Performance der Goldunternehmen (Plätze 73, 80 und 85), doch das kann sich schnell ändern. Im Sommer 2016 führen die Minengesellschaften diese Liste noch an, auch wenn ich damals die nur den Zeitraum zwischen Dezember 2015 und Juni 2016 berechnet hatte.

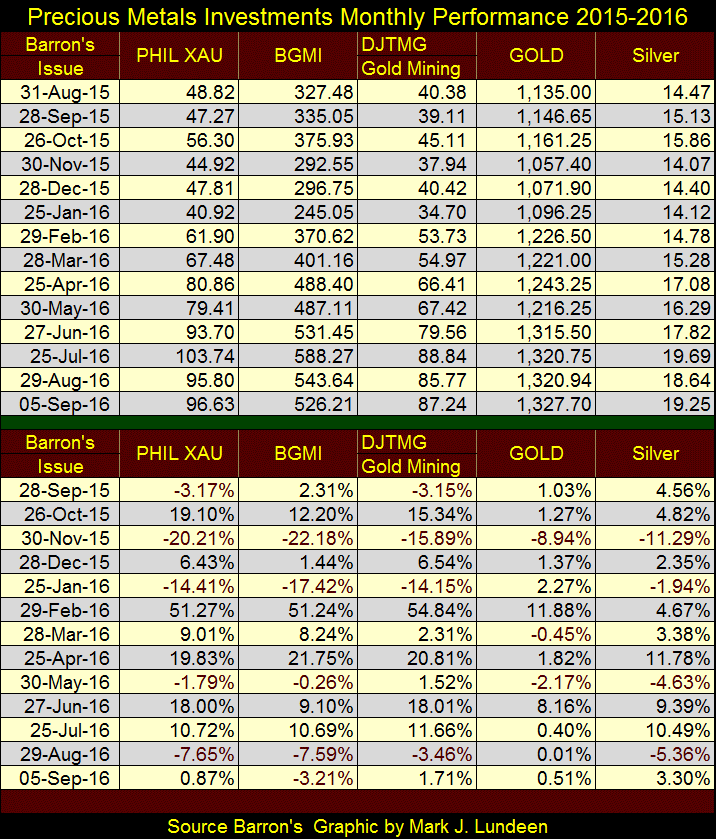

Nachfolgend sehen Sie eine Tabelle vom September 2016, die einen Überblick über die monatlichen Kursänderungen der Edelmetalle und Minenindices in Dollar (oben) und in Prozent (unten) gibt. Wie die Daten vom November 2015 und vom Februar 2016 besonders deutlich zeigen, weisen die Aktien der Goldunternehmen eine starke Hebelwirkung gegenüber den Edelmetallpreisen auf.

Sicher ist auf jeden Fall eines: Es ist immer schön, an den Märkten Gewinne zu erzielen. Ich hoffe, dass meine Artikel Ihnen (und mir selbst - schließlich handelt es sich bei meinen Beiträgen um private Nachforschungen und Analysen) dabei helfen oder Sie zumindest zum Nachdenken anregen. Wahrscheinlich werde ich jedoch in den nächsten Wochen keine neuen Kommentare schreiben - es sei denn, an den Märkten geschieht wieder etwas Spannendes.

© Mark J. Lundeen

Dieser Artikel wurde am 12.11.2017 auf www.gold-eagle.com veröffentlicht und exklusiv für GoldSeiten übersetzt.