Betäubte Risikosorgen auf den Finanzmärkten

26.11.2017 | Prof. Dr. Thorsten Polleit

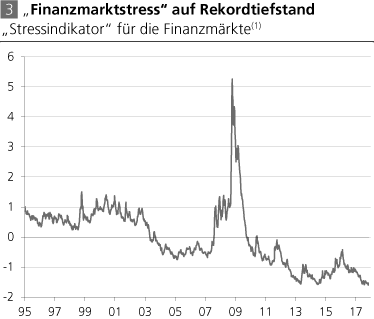

Die anhaltende trügerische Ruhe auf den Finanzmärkten erschwert es den Anlegern, die Risiken zu erkennen und die richtigen Entscheidungen zu treffen.

Haben Sie das gewusst? Insgesamt vier Banken im Euroraum sind gescheitert im Sommer dieses Jahres beziehungsweise wurden rekapitalisiert. Am 7. Juni ging die spanische Bank Banco Popular Espanol unter - wurde als erste Bank unter EU-Hoheit (der "Bank Recovery and Resolution Directive") abgewickelt und für eine symbolische Summe von Spaniens Banco Santander am Folgetag erworben.

Am 23. Juni entschied die EU, die italienischen Banken Banca Popolare di Vicenza und Veneto Banca abzuwickeln. Deren Aktien und nachrangige Verbindlichkeiten wurden auf null abgeschrieben. Am 4. Juli 2017 beschloss die EU dann die Rekapitalisierung der Banca Monte dei Paschi di Siena - deren Schieflage seit langem bekannt war und schon seit Ende 2016 verhandelt wurde.

Interessanterweise haben diese Bankenpleiten die breite Öffentlichkeit kalt gelassen. Vor allem sind die gefürchteten "Ansteckungseffekte" auf den Finanzmärkten ausgeblieben. Sie können entstehen, wenn die Pleite einer Bank die Sorge entfacht, andere Banken könnten ebenfalls untergehen.

Ein "Bankensturm" (oder: "Bank Run") kommt in Gang. Kunden ziehen Geld ab. Investoren sind nicht mehr bereit, den in Verruf geratenen Geldhäusern Kredite zu geben. In der Folge kann der gesamte Bankenapparat - der bekanntlich mit einer Teilreserve operiert - zahlungsunfähig werden. Doch nichts dergleichen ist passiert. Die herben Verluste, die die Investoren der vier Euro-Banken erlitten haben, haben die Marktstimmung nicht verhagelt.

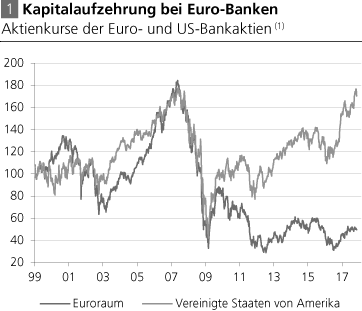

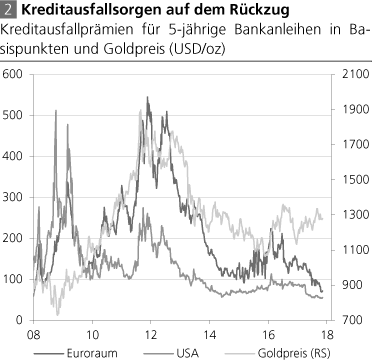

Im Gegenteil. Die Aktienkurse der Banken im Euroraum sind gestiegen (seit Jahresanfang immerhin um etwa 14 Prozent), die Prämien für Kreditrisiken gesunken, und viele Geldhäuser konnten problemlos neue Schulden bei renditehungrigen Investoren platzieren. Diese Gelassenheit, dieses "Weiter so" ist erstaunlich. Zumal Bankenpleiten und Bankschuldenschnitte in einem ungedeckten Papiergeldsystem einer Operation am offenen Herzen gleichkommen.

Meint die Öffentlichkeit, denken die Investoren, dass es sich bei den gescheiterten Euro-Banken um Einzelfälle handelt, die keinerlei Hinweise geben für die Verlustpotentiale, die für die bei Banken gehaltene Ersparnissen bestehen?

Es sind vermutlich vor allem drei Gründe, die die trügerische Ruhe erklären, die zeigen, warum - trotz auftretender Bankenpleiten - kein allgemeiner Vertrauensverlust eingesetzt hat. Erstens: Die Europäische Zentralbank (EZB) hat die Kapitalmärkte ruhig gestellt, hat die Kreditausfallsorgen der Investoren eingeschläfert, indem sie die Zinsen auf extrem niedrigen Niveaus gedrückt hat und dort festhält.

Das hat nun die Konjunktur belebt und die Qualität der Kredite, die die Banken in ihren Büchern haben, tendenziell verbessert und den Abschreibungsbedarf entsprechend verringert. Zudem treibt der Niedrigzins die Preise für Wertpapiere und Immobilien in die Höhe. Das alles hat das buchhalterische Eigenkapital der Banken gestärkt.

Zweitens: Die EZB hat den Finanzmärkten eine Versicherung gegeben: die Versicherung, dass sie eine erneute Konjunktur- oder eine systemgefährdende Finanzkrise mit allen verfügbaren Mitteln "bekämpfen" werde. Investoren sind daher wieder bereit, auch Kreditnehmern mit vergleichsweise schlechter Finanzkraft Geld zu leihen.

Das heizt nicht nur die Nachfrage nach Schuldpapieren an, es ermuntert auch die allgemeine Risikofreude. Beispielsweise treiben künstlich gedrückte Zinsen und dadurch künstlich reduzierte Risiko- und Kapitalkosten die Kurse auf den Aktienmärkten in die Höhe. Das gleiche Phänomen zeigt sich auch bei den Preisen für Immobilien.

Drittens: Investoren können zuversichtlich sein, dass die skrupellosen Eingriffe der EZB in das Kapitalmarktgeschehen weitergehen. Zum einen hat die EZB als Produktionsmonopolist des Euro die unbegrenzte Macht dazu.

Zum anderen ist weit und breit niemand zu sehen, der die EZB davon abhalten könnte, durch Zins- und Geldmengenvermehrungsmanöver den Euro-Bankenapparat liquide zu halten und, bei Bedarf, seine Rekapitalisierung durch neue, aus dem Nichts geschaffene Euro zu finanzieren. Dass die von deutscher Seite immer wieder gestarteten Versuche, dem Treiben der EZB auf dem Rechtsweg ein Ende zu machen, gescheitert sind, sollte das nur allzu deutlich gemacht haben.

Es gibt für das Vorhaben nämlich keine politische Mehrheit. Nicht bei den Regierenden, nicht in der breiten Öffentlichkeit. Vielleicht reicht der Informationsstand über die schädlichen Folgen der EZB-Politik noch nicht aus, um eine ausreichende Empörung zu erzeugen, die sich im politischen Prozess umsetzen lässt. Oder aber es gibt ein quasi stillschweigendes Einverständnis der Allgemeinheit für die Fortführung der Politik des extrem niedrigen Zinses.

Schließlich sind viele Menschen nicht nur Sparer, sondern sie sind auch Kreditnehmer. Eine sehr große Zahl von Menschen ist zudem höchst abhängig von der Finanzkraft des Staates - die untrennbar ist von der Vermehrung der ungedeckten Papiergeldmenge zu extrem niedrigen Zinsen.

Käme es zu Zinssteigerungen, und zeigten sich die für viele schmerzlichen Folgen - wie Konjunktureinbruch, Pleiten von Firmen, Arbeitslosigkeit und Staats- und Bankenpleiten -, würden die Rufe nach einer Rückkehr zur Nullzinspolitik rasch wieder laut. Unter diesen Bedingungen ist es wahrscheinlich, dass es bis auf weiteres weitergeht mit dem geldpolitischen Exzess. Für Anleger heißt das beispielsweise: Wer auf in Euro denominierte Zahlungsversprechen setzt, setzt sich Verlustrisiken aus - weil seine Forderungen gestrichen oder durch Inflation entwertet werden können.

Erfolgsversprechender erscheint da das Investieren in Aktien von Unternehmen, und zwar in solche, die auch in wirtschaftlich turbulenten und inflationären Phasen bestehen können. Mit Blick auf die liquiden Anlagen wie Sicht-, Termin- und Spareinlagen (die deutschen hielten von diesen unverzinslichen Guthaben im August 2017 sage und schreibe 3,4 Billionen Euro) ist Gold - und, mit der gebotenen Umsicht: auch der Bitcoin - ein "natürlicher (Teil-)Ersatz".

Viele Anleger müssen vermutlich noch eine Hürde besonderer Art überwinden: Solange die trügerische Ruhe auf den Finanzmärkten anhält, mag es schwerfallen, die Dringlichkeit, den Ernst der Lage zu erkennen und vorausschauend zu reagieren: um sein Anlageportfolio wetterfest machen für das Szenario von Schuldenschnitten und Geldentwertung - und zwar zu einem Zeitpunkt, an dem viele andere, träge gemacht von der trügerischen Ruhe an den Märkten, noch nicht umdenken.

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH