Sind Edelmetall-Sparpläne sinnvoll?

03.01.2018 | Dr. Jürgen Müller

Es gibt mittlerweile viele Anbieter von ratierlichen Sparplänen, die nach unserer Erfahrung besonders gerne z.B. für Kinder oder Enkel bespart werden. Zu den offensichtlichen Vorteilen gehört, dass die relativ kleinen Beträge nicht wirklich "weh tun", und über die Zeit sich trotzdem ein stolzes Sümmchen ansammeln sollte.

Doch ist dies auch wirklich der Fall? Und welchen Einfluss haben Parameter wie Gebühren oder Startzeitpunkt des Sparplans? Wie ist der Unterschied des Ergebnisses im Vergleich zu einem Einmalkauf?

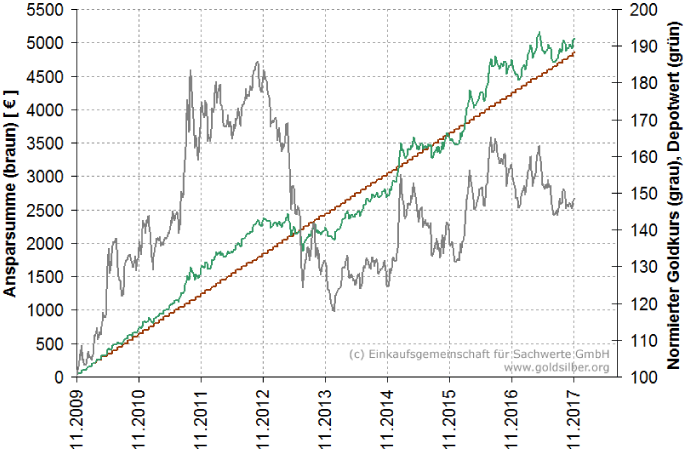

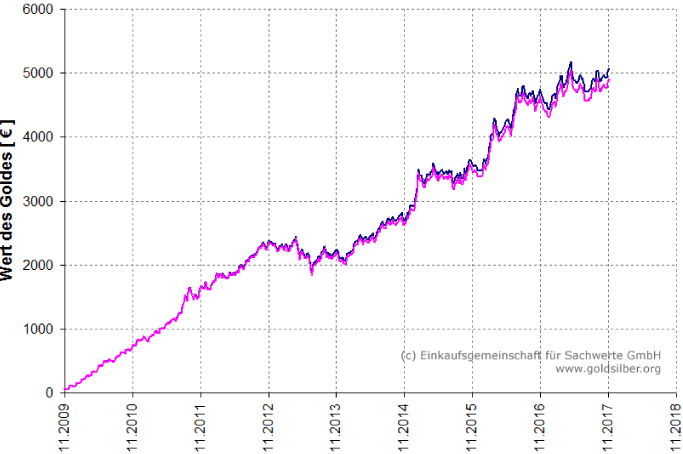

Für unsere Untersuchungen haben wir die Daten für den Zeitraum von November 2009 bis heute herangezogen. Die erste Graphik zeigt die Entwicklung für einen monatlichen Sparplan von 50 EUR in Gold. Randbedingungen: 100% des Betrages werden in Gold investiert, Kosten (Lagerung, Handelsmargen, etc.) sind nicht berücksichtigt.

(Quelle: Eigene Berechnungen, eigene Darstellung).

Die Ansparsumme wird in Abb. 1 in braun dargestellt und entspricht der "Treppenfunktion" 50 EUR pro Monat (linke Skala). Nach 8 Jahren wurden demnach 4.800 EUR angelegt. Die grüne Kurve zeigt den jeweiligen Wert des bis zu diesem Zeitpunkt angekauften Goldes (ebenfalls linke Skala). In grau wird zum Vergleich der Goldpreis dargestellt, der zum Startzeitpunkt auf 100 normiert wurde (die Entwicklung wird also nicht absolut, sondern prozentual angegeben: Der Wert 150 z.B. bedeutet, dass Gold 50% höher notierte als im November 2009).

Diese längerfristige Entwicklung zeigt deutlich, dass der stark schwankende Goldpreis über einen Sparplan sehr gut ausgemittelt wird, d.h. wesentlich weniger schwankungsanfälliger ist.

Die folgenden Abbildungen, welche Teilausschnitte von Abb. 1 darstellen, verdeutlichen dies noch mehr.

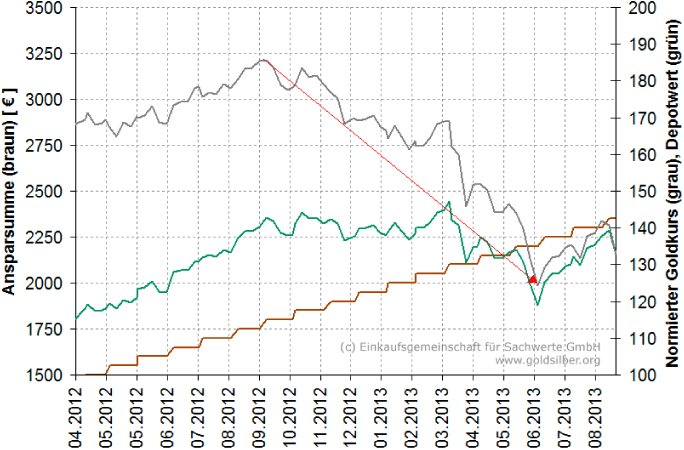

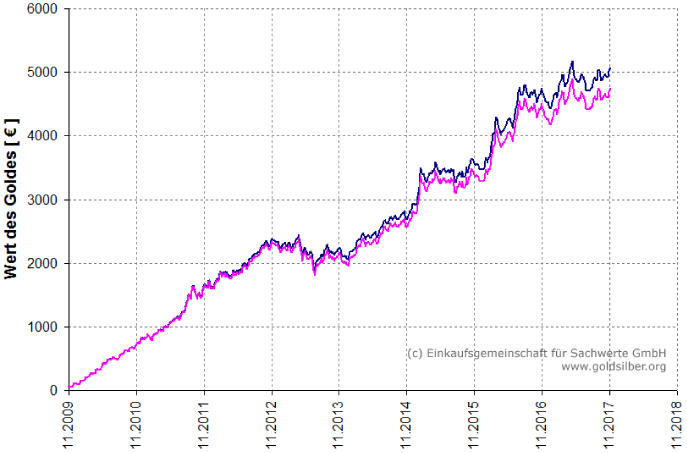

04/2012 bis 09/2013 (Quelle: Eigene Berechnungen, eigene Darstellung).

Im Zeitraum 04/2012 bis 09/2013 fiel der Goldpreis (in Euro) um 61,3%, während der Wert des Sparplan-Goldes "nur" um 49,9% fiel. Jedoch: Je reifer ein Sparplan wird (d.h. je länger er bereits bespart wurde), desto niedriger fällt die Korrelation aus, wie Abb. 3 zeigt.

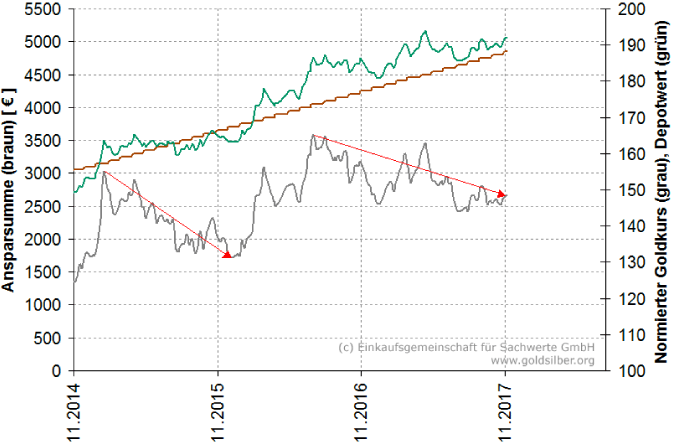

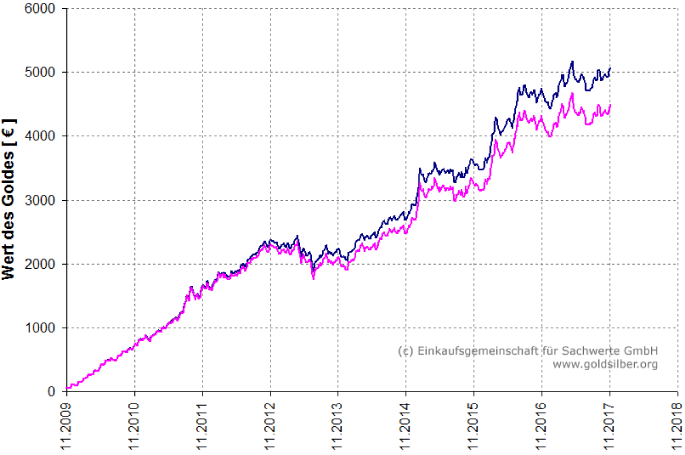

11/2014 bis heute (Quelle: Eigene Berechnungen, eigene Darstellung).

Von Januar 2015 bis Dezember 2015 fiel der Goldpreis um -23,8 % (linker roter Pfeil in Abb. 3), während der Wert des angesparten Goldes nur noch um 0,6 % fiel. Im Zeitraum Juli 2016 bis heute fiel der Goldpreis um 16,7 %, während das angesparte Gold im Wert um 6,3 % anstieg. Die Zahlen lassen sich in tabellarischer Form besser vergleichen:

Es kann demnach als gesichert gelten, dass je länger ein Sparplan bespart wird, die Vorteile hinsichtlich der Volatilität im Laufe der Zeit größer werden. Gleiches gilt jedoch natürlich auch für Zeiten, in denen der Goldpreis steigt. Auch hier wird der Wertanstieg des angesparten Goldes prozentual weniger stark steigen, als der Goldpreis selber.

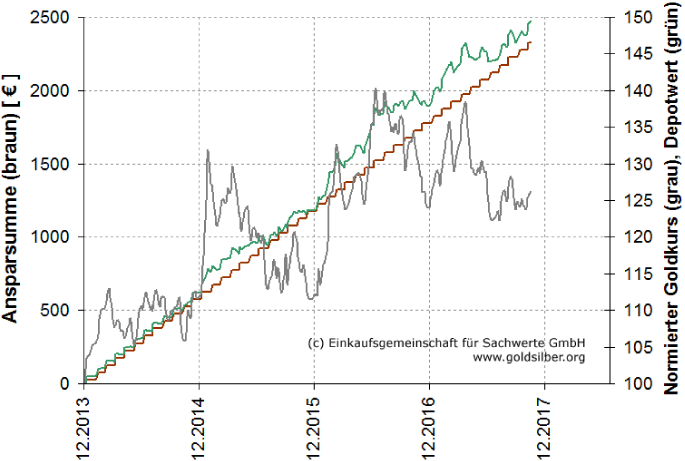

Mathematischer Grund hierfür ist die zeitlich asympthotisch abnehmende Sparrate im Vergleich zur bis dahin geleisteten Gesamtsparsumme. Mit anderen, und hoffentlich verständlicheren, Worten: 50 EUR zu Beginn eines Sparplanes fallen mehr ins Gewicht, als 50 EUR, wenn der Sparplan schon seit vielen Jahren läuft, siehe Abb. 4.

(Quelle: Eigene Berechnungen, eigene Darstellung)

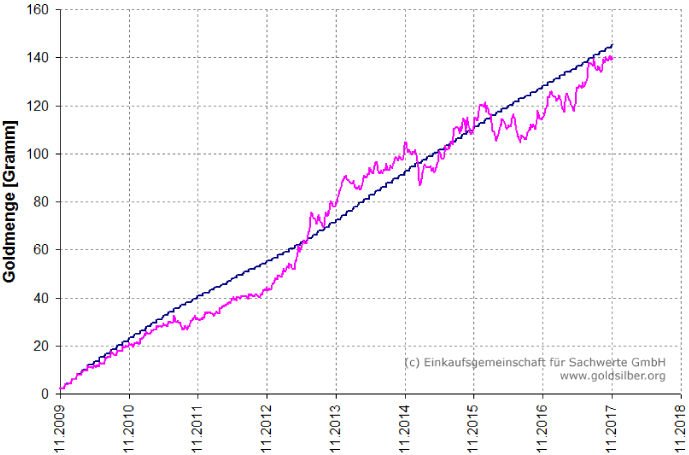

In der bisherigen Betrachtungsweise untersuchten wir Werte in Euro. Vermutlich entscheidender für die Zukunft (Schuldentürme, Zentralbankpolitik kurzfristig, Peak Gold längerfristig betrachtet) wird sein, wieviel Gold ich nun tatsächlich besitze.

Die folgende Graphik vergleicht daher die beiden Szenarien a) 50 EUR pro Monat per Sparplan gekauft mit b) die gleiche Summe zum Zeitpunkt X auf einmal in Gold zum dann herrschenden Goldpreis investiert.

Quelle: Eigene Berechnungen, eigene Darstellung.

Die Untersuchung zeigt, dass es durchaus lange Zeitabschnitte gibt, in denen es vorteilhafter wäre, das gesparte Geld in einem Einmalkauf in Gold zu konvertieren (magenta farbene Kurve über der blauen Kurve). Die statistische Auswertung zeigt jedoch folgendes Bild: Von den 477 Kauftagen im betrachteten Zeitraum, war es an 347 Tagen vorteilhafter, das Gold über den Sparplan gekauft zu haben (entspricht 72,8 %). An 130 Tagen wäre es vorteilhafter gewesen, das gesparte Geld als Einmalanlage in Gold getauscht zu haben (entspricht 27,2 %).

Mathematisch nicht fassbar ist natürlich die Gewissenhaftigkeit und Konsequenz, mit der der Sparer die 50 EUR in Geldform z.B. von 11/2009 bis Mitte 2013 angespart hätte, ohne diesen Geldstock vorher zu verkosten. Und viel wichtiger: Wie kann man als Investor im Vorlauf wissen, wann es sinnvoller ist, das gesparte Geld zu investieren, um gegenüber dem Kollegen mit dem Sparplan besser abzuschneiden? Generell gilt: In Zeiten steigender Goldnotierungen (siehe Zeitraum bis ca. Mitte 2013 in Abb. 5) erhält der Sparer über einen regelmäßigen Sparplan mehr Gold, als der Einmalanleger.

Nächste Frage: Welchen Einfluß haben die Gebühren auf den Anlageerfolg eines Sparplanes? Hierbei ist generell davon auszugehen, dass private Goldkäufe für 50 oder 100 EUR bei einem Händler nicht sinnvoll sind. Die Aufgelder für die kleinen Einheiten sind zu groß, wie folgender Vergleich von Kaufpreisen zeigt (Stand 15.11.2017, 15.40h).

Die Aufgelder über dem Ask (Briefkurs) der Händler bewegen sich in der Größenordnung von 25% (Barrenherstellung, Logistik, Handelsmarge) und würden damit jeglichen Vorteil eines Sparplanes auffressen. Insofern gehen wir von einem Dienstleister aus, der möglichst große Einheiten mit einem sehr niedrigen Aufgeld erwirbt und im Bruchteilseigentum an die Kunden weiterveräußert.

Die folgenden Graphiken gehen davon aus, dass die Lagergebühren des Sparplan-Dienstleisters die einzigen Gebühren sind. Dies ist in der Realität beileibe nicht immer der Fall, da die Anbieter theoretisch einige Stellschrauben zur Verfügung haben, um Gebühren vom Anlageerfolg des Sparers abzuziehen (Handelsaufschläge, Handelsspanne bei internen Verkäufen zwischen Kunden, etc.).

(Quelle: Eigene Berechnungen, eigene Darstellung).

Bei einem Gebührensatz von 0,8% pro Jahr fällt über die Laufzeit von 8 Jahren ein Lagerentgelt von 139,21 EUR an, was den Anlageerfolg des Sparers um 2,7% schmälert. Generell gilt: Je länger der Sparplan geführt wird, umso großer wird dieser Anteil. Abb. 6 hebt diese Entwicklung deutlich hervor: Während in den ersten Jahren quasi keine Abweichung zu erkennen ist, wird diese im Laufe der Jahre sichtbarer.

Die folgenden zwei Graphiken zeigen die gleiche Entwicklung für Gebührensätze von 1,6 bzw. 3,0 Prozent.

(Quelle: Eigene Berechnungen, eigene Darstellung).

(Quelle: Eigene Berechnungen, eigene Darstellung).

In Tabellenform ergeben sich für den betrachteten Zeitraum von 8 Jahren folgende Gebühren:

Auch der Startpunkt eines Anlageplanes hat einen Einfluß auf dessen Endergebnis. Nehmen wir an, der Sparer hätte seinen Sparplan am 5.10.2012 gestartet, d.h. zu einem Zeitpunkt als Gold einen Hochpunkt im Preis erzielte (vgl. Abb. 1). Die Entwicklung sähe wie folgt aus.

(Quelle: Eigene Berechnungen, eigene Darstellung).

Selbst in diesem unglücklichen Fall liegt die grüne Depotwert-Kurve am Ende über dem einbezahlten Betrag, d. h. der Sparplan hat einen Mehrwert hinsichtlich geringerer Volatilität und Mehrertrag erbracht. Der Depotwert (grüne Kurve) ist zu Beginn nur wenig "unter Wasser", d. h. niedriger als der investierte Betrag (braune Kurve). Da zu tiefen Kursen prozentual viel Gold gekauft wurde, hat dieser Sparplan das Potential, bei steigenden Goldpreisen überproportional mit zu steigen.

Im optimalen Fall, dass der Sparplan genau bei einem Tiefpunkt des Goldpreises (hier gewählt: 01/2014, vgl. wiederum Abb. 1) gestartet wurde, sieht die Berechnung wie folgt aus.

(Quelle: Eigene Berechnungen, eigene Darstellung).

Bei diesem optimalen Einstiegszeitpunkt fällt auf, dass die grüne Depotwertkurve nie unterhalb der Kurve der einbezahlten Beträge liegt. Der Unterschied zwischen Abb. 8 ("schlechtester Zeitpunkt") und Abb. 9 ("bester Zeitpunkt") erscheint jedoch nicht gravierend, sodass festgestellt werden kann, dass ein Sparplan im Grunde jederzeit gestartet werden kann.

Zusammenfassung:

Sparpläne gleichen die Volatilität des Goldpreises sehr gut aus. Je länger der Sparplan läuft, umso positiver wirkt dieser Effekt. Bei ca. 73 % aller Kauftage im betrachteten Zeitraum Nov. 2009 bis heute war es für den Sparer vorteilhafter, das Geld regelmäßig in Sparplanform gespart zu haben, als den entsprechenden Betrag auf einmal investiert zu haben.

Einen Sparplan mit den üblichen eher kleineren Raten durch private Käufe bei einem Händler zu tätigen, erbringt aufgrund der hohen Aufgelder definitiv keinen Vorteil. Die einzigen Möglichkeiten in diesem Fall sind a) die monatlichen Raten in Papier- oder Buchform selbst zu sparen, um diese dann in einer Einmalanlage in einen großeren Goldbarren mit erträglichem Aufgeld zu konvertieren oder b) einen Sparplan-Dienstleister zu beauftragen. Die Gebührenstruktur eines solchen Dienstleisters hat einen großen Einfluss auf den Anlageerfolg des Sparers.

Der Startzeitpunkt eines Sparplanes erscheint keinen gravierenden Einfluss auf das Ergebnis zu haben, wobei in diesem Punkt die Anspardauer des Sparplanes sicherlich wiederum ein wichtiger Parameter ist.

Innerhalb einer Generation (20 - 25 Jahre) ab heute sollten sich die Effekte von Peak-Gold auf den Goldpreis ausgewirkt haben. Insofern ist ein Gold- oder Silbersparplan z. B. für neugeborene Kinder oder Enkel als sehr sinnvoll zu bewerten. Der Effekt der geographischen Streuung des Vermögens, kann dabei als positiver Nebeneffekt erzielt werden und die "Volatilität" des gesparten Vermögens weiter reduzieren. Wie ich in meinem Buch "Drei Speichen Regel" 2014 dargelegt habe, assoziiert die Finanzmathematik Volatilität mit Risiko.

© Dr. Jürgen Müller

Einkaufsgemeinschaft für Sachwerte GmbH

www.goldsilber.org

www.ekg-goldsparplan.de, www.ekg-silbersparplan.de