Das globale Goldmarkt steuert auf einen Herzstillstand zu

15.12.2017 | David Smith

Im Fernen Osten bahnt sich eine Edelmetallnachfrage von gigantischem Ausmaß an, denn immer mehr Menschen in der östlichen Hemisphäre können es sich heute leisten Gold und Silber zu kaufen. Allein in China entsteht derzeit eine neue, wohlhabende Mittelschicht, die bald größer sein wird als die gesamte US-Bevölkerung. Die Nachfrage nach den Edelmetallen wird dadurch für die kommenden Jahre auf ein solides Fundament gestellt.

In China, Indien und Südostasien dienen Gold und Silber schon seit jeher als Sparrücklage, als Absicherung gegen politische Überraschungen (wie die unerwartete Entwertung von 80% aller indischen Banknoten im letzten Jahr) und als gern gesehene Geschenke zu allen wichtigen Anlässen.

Chinas Initiative One Belt, One Road - auch bekannt als "Neue Seidenstraße" - ist das größte Wirtschafts- und Infrastrukturprojekt, das die Welt je gesehen hat, und soll 60% der Weltbevölkerung mit Hilfe finanzieller und ökonomischer Strukturen miteinander verbinden. Unter diesen Voraussetzungen ist es praktisch garantiert, dass das globale Goldangebot weiterhin vom Westen Richtung Osten fließen wird. Ein überproportional großer Teil der jährlichen Minenproduktion wird dabei von China aufgekauft.

Nachdem es in den Schweizer Scheideanstalten zu Barren mit einem Feingehalt von 99,99% umgegossen wurde, verkauft der Westen einen Großteil seines Goldes an östliche Handelspartner. Doch es gibt einige westliche Länder, die ebenfalls Nägel mit Köpfen machen und einen zunehmenden Anteil an der globalen Goldnachfrage haben. Hervorzuheben sind in diesem Zusammenhang insbesondere Deutschland und die Türkei.

Auch den Fondsmanagern wird endlich bewusst, dass es sich lohnt, Gold langfristig in Anlageportfolios zu integrieren. Das gilt natürlich nicht nur für institutionelle, sondern auch für private Anleger. Doch die Tatsache, dass auch professionelle Investoren die Vorteile von Gold zunehmend zu schätzen wissen, ist ein weiterer Faktor, der die langfristigen Aussichten auf eine hohe und stabile Goldnachfrage untermauert - und auf einen hohen Goldpreis.

Herzstillstand am Goldmarkt

Metaphorisch gesprochen deuten die verfügbaren Daten allerdings stark darauf hin, dass sich die Angebotsarterien des globalen Goldkreislaufs in den nächsten Jahren so verengen werden, dass es zu plötzlichen Krampfanfällen der Goldmärkte und schließlich zum Herzinfarkt mit Folgen für das gesamte System kommen wird. Vor allem die Zahlen der letzten Jahre erhärten den Verdacht, dass die Lage bald kritisch werden könnte.

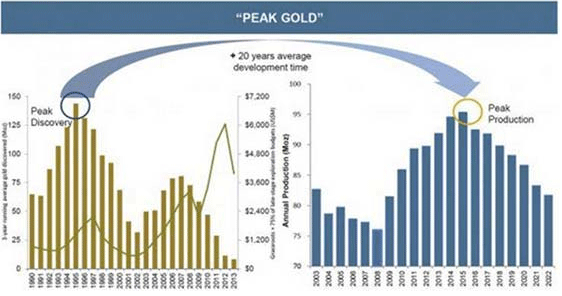

Marktbeobachter gehen davon aus, dass die Gesamtfördermenge im Goldbergbau 2015 ihren Höhepunkt erreicht hat und künftig sinken wird. Dies würde auch mit dem etwa 20-jährigen Zyklus von der Entdeckung einer Lagerstätte bis zur Minenproduktion übereinstimmen: 1995, d. h. 20 Jahre vor "Peak Gold", erreichte die Anzahl der neu entdeckten Vorkommen ihren Höchstwert. Seitdem ist sie rückläufig und in den letzten Jahren gab es keinerlei Anzeichen für eine Umkehr dieses Trends.

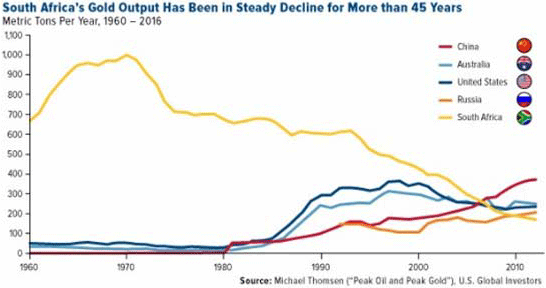

Goldproduktion Südafrikas in der Abwärtsspirale

Fast 40% alles jemals geförderten Goldes stammen aus dem Witwatersrand-Becken in Südafrika. Doch mit ihrer aktuellen Bergbaupolitik gefährdet die Regierung des Landes Südafrikas Stellung als derzeit noch siebtgrößtes Goldförderland weltweit. Künftig wird sich die globale Bedeutung des südafrikanischen Goldbergbaus wohl weiter verringern.

Vor nicht allzu langer Zeit hat die Regierung eine neuerliche Änderung der Bergbaugesetze beschlossen, die nun eine höhere Gewinnbeteiligung des Staates sowie verstärkte Bemühungen zur Einbeziehung schwarzer Bevölkerungsgruppen von den Minengesellschaften fordern.

Die Ratingagentur Moody's hat daraufhin gewarnt, dass sich die Wettbewerbsfähigkeit der südafrikanischen Minen weiter verschlechtern könnte und Folgendes geschrieben: "Wenn die substantiellen Investitionen, die notwendig sind, um die Verluste schreibenden Projekte wieder profitabel zu machen, nicht bald getätigt werden, wird es zu Minenschließungen und tiefgreifenden Umstrukturierungen kommen."

Der jüngste Zug der südafrikanischen Regierung auf dem Schachbrett des Rohstoffangebots folgte ähnlichen Schritten, die gegen Goldproduzenten in Indonesien (Freeport) und Tansania (AngloGold) eingeleitet wurden. Dave Forest, der die Entwicklungen in seinem Newsletter Pierce Points mitverfolgt, merkt dazu an:

"Die Rückkehr eines gewissen 'Nationalismus' im Bergbau hat einen der nachteiligsten Faktoren verstärkt, mit denen die Minen- und Explorationsunternehmen konfrontiert sind - Unvorhersehbarkeit. Wenn es keine Gewissheit mehr darüber gibt, ob die bestehenden Rechtsgrundsätze Bestand haben werden, dann wird es auch unmöglich vorherzusagen oder zu planen, wie viel Gold und Kupfer an einem bestimmten Projekt gefördert werden kann.

All das geschieht übrigens, obwohl der Goldpreis 'nur' bei etwa 1.300 $ je Unze liegt. Was denken Sie, welche Folgen diese Mischung aus Gier, Korruption und Inkompetenz erst haben wird, wenn Gold zu 2.000 $, 3.000 $, 5.000 $ oder mehr gehandelt wird? Und das wird nicht mehr lange dauern."

Selbst ohne die Einschränkungen durch neue Regulierungen steigen die Kosten im südafrikanischen Bergbau, da die Minen immer tiefer und tiefer in die Erde vordringen müssen, um die verbliebenen Gold- und Platinlagerstätten zu erreichen. So wie es derzeit aussieht, sind die Tage des südafrikanischen Goldbergbaus bald gezählt. Die jährliche Fördermenge erreichte bereits Anfang der 1970er Jahre mit beeindruckenden 1.000 Tonnen ihren Höchststand. Seit 2000 ist die Goldproduktion regelrecht eingebrochen und sinkt in Richtung eines mickrigen Minenausstoßes von 200 Tonnen im Jahr.

Bergbaulegende Pierre Lassonde über die Angebotslage im Goldsektor

Pierre Lassonde ist eine lebende Legende der Minenindustrie. Im Jahr 1982 gründete er Franco-Nevada, das erste börsennotierte Royalty-Unternehmen im Goldsektor, dessen Marktkapitalisierung mittlerweile auf 7 Milliarden $ angewachsen ist. Für das Wachstum von Newmont Mining, dem zweitgrößten Goldproduzenten weltweit, spielte Lassonde ebenfalls eine zentrale Rolle. Wenn er etwas zu sagen hat, sollten wir aufmerksam zuhören. In einem Interview diskutierte er kürzlich die künftige Entwicklung des globalen Goldangebots:

"Die Produktion ist rückläufig und das wird den Markt in Zukunft enorm unter Druck setzen. In den 1970er, 1980er und 1990er Jahren wurde jeweils mindestens eine Goldlagerstätte im Umfang von mehr als 50 Millionen Unzen entdeckt und die Unternehmen fanden mindestens zehn Vorkommen mit Goldreserven von mehr als 30 Millionen Unzen sowie zahllose Lagerstätten mit 5-10 Millionen Unzen. In den letzten 15 Jahren wurde dagegen nicht eine einzige Lagerstätte mit 50 Millionen oder auch nur 30 Millionen Unzen Gold entdeckt.

Nur wenige der neu entdeckten Vorkommen haben Reserven im Umfang von 15 Millionen Unzen. Wo sind all die großartigen Lagerstätten, die wir in der Vergangenheit aufgespürt haben? Wie sollen diese Vorkommen ersetzt werden? Wir wissen es nicht. Es wurden schon lange keine Erzkörper von vergleichbarer Größe mehr gefunden.

Die Unternehmen haben nicht einmal ansatzweise genug finanzielle Mittel in Forschung und Entwicklung investiert, insbesondere in innovative Explorations- und Aufbereitungstechnologien. Es dauert etwa sieben Jahren, bis eine neue Mine gebaut ist und mit der Produktion beginnen kann. Es spielt also gar keine große Rolle, wie sich der Goldpreis in den kommenden Jahren entwickelt - die Produktion wie in jedem Fall sinken. Das könnte zu sehr intensivem Aufwärtsdruck auf den Goldpreis führen."

Ohne Reserven keine Goldproduktion

Von den fünf offiziellen Kategorien, in die die wirtschaftlich gewinnbaren Goldvorkommen einer Minengesellschaft eingeteilt werden, rangieren die "Reserven" an erster Stelle. In den anderen vier Kategorien werden die restlichen Vorkommen nach Wert und abnehmender Wahrscheinlichkeit, dass sie jemals gewinnbringend abgebaut werden, klassifiziert. In diesem Jahr erreichen die globalen Goldreserven nur knapp den Stand von 2004, als die letzte Edelmetallhausse gerade erst begonnen hatte.

Selbst der Anstieg des Goldpreises von 250 $ auf (vorübergehend) 1.900 $ und der aktuelle Kurs von etwa 1.280 $ haben also nicht zur Erhöhung der Reserven geführt. Die unleugbare Wahrheit ist, dass jede gewonnene Unze Gold, die nicht durch neue Reserven ersetzt wird, das entsprechende Unternehmen dem Tag ein bisschen näher bringt, an dem es sein Geschäft aufgeben muss.

Die Ruhe vor dem Sturm

Lassen Sie sich von den trügerisch niedrigen diesjährigen Verkaufszahlen der Gold- und Silbermünzen in den USA nicht täuschen: Verschiedene Faktoren führen heute dazu, dass das sinkende Angebot auf Kollisionskurs mit der steigenden Nachfrage ist. Dazu zählt beispielsweise das sogenannte "High grading", eine Strategie, bei der die Minengesellschaften im Interesse der Wirtschaftlichkeit zuerst die Erze mit den höchsten Edelmetallgehalten abbauen, während Vorkommen mit geringeren Metallanteilen im Boden verbleiben.

Aufgrund fehlender Explorationserfolge gelingt es zahlreichen Unternehmen zudem trotz höherer Ausgaben nicht, ihre vorhandenen Reserven zu ersetzen. Darüber hinaus nimmt das Länderrisiko in verschiedenen Gegenden der Erde zu.

Legen Sie sich also einen Goldvorrat an, solange die Preise noch günstig sind. Wenn der Goldmarkt seinen unvorhersehbaren aber unvermeidlichen Herzstillstand erleidet, wird es zu spät sein.

© David Smith

The Morgan Report

Der Artikel wurde am 28. November 2017 auf www.moneymetals.com veröffentlicht und exklusiv für GoldSeiten übersetzt.