Ausblick auf 2018: Was übersehen die Optimisten?

21.12.2017 | Axel Merk

Die Aktienmärkte und Bitcoin klettern von einem Allzeithoch zum nächsten. Was soll da schon schiefgehen? Nachfolgend möchte ich Ihnen meine Gedanken in Bezug auf das kommende Jahr darlegen. Dabei betrachte ich es als meine wichtigste Aufgabe, die Investoren daran zu erinnern, ihre Anlagen einem Stresstest zu unterziehen. Ist Ihr Portfolio aus Stroh, aus Holz oder aus Stein gebaut?

Gleich zu Beginn möchte ich die Behauptung wagen, dass die Portfolios der meisten Anleger eher aus Strohhalmen und zerbrechlichen Stöckchen gemacht sind, als aus solidem Ziegelwerk. Woher ich das weiß? Hier ist eine kurze Checkliste:

- Wenn Sie ein diversifiziertes Portfolio halten (das einzige, was es an der Wall Street umsonst gibt), dann prüfen Sie bitte, ob Sie es in letzter Zeit ausbalanciert haben. Wenn nicht, dann ist die Wahrscheinlichkeit hoch, dass Aktien einen unverhältnismäßig großen Anteil ausmachen. Dadurch sind Ihre Investments im Falle eines Abschwungs anfälliger als Sie einkalkuliert hatten.

- Aktien zählen zu den sogenannten Risikoanlagen. Doch was ist mit dem Rest Ihres Portfolios? Sind Sie den Renditen hinterhergejagt und haben die durchschnittliche Laufzeit ihrer festverzinslichen Wertpapiere verlängert? Haben Sie Anleihen von Emittenten mit schlechterer Bonität gekauft? Hat die Aussicht auf höhere Erträge dazu geführt, dass Sie ein Unternehmen im Rahmen einer Privatplatzierung finanziert haben?

Dann habe ich Neuigkeiten für Sie: Ohne mir ein Urteil über den Nutzen der individuellen Anlageentscheidungen erlauben zu wollen, kann ich Ihnen sagen, dass diese Investments wahrscheinlich eine höhere Korrelation zu den Risikoassets aufweisen als Ihnen bewusst ist. Nur weil Sie Anleihen halten, heißt das nicht, dass ihre Anlagen auch wirklich gestreut sind.

An den Aktienmärkten haben wir fraglos einen außergewöhnlichen Aufwärtstrend erlebt. Unter Investoren herrscht die verbreitete Ansicht, dass es ohne Rezession auch keinen Bärenmarkt geben kann. Unseren Analysen zufolge stimmt das auch - meistens. Aber ist "meistens" gut genug?

Eine bemerkenswerte Ausnahme stellt der Börsencrash von 1987 dar, als die Baisse an den Aktienmärkten nicht von einem wirtschaftlichen Abschwung begleitet wurde. Im Kontext des heutigen Mantras "Buy the dip" würde ein Großteil der Anleger wahrscheinlich sagen, dass der Crash von 1987 eigentlich eine Kaufgelegenheit war. Will man als Vermögensverwalter heute seinen Job behalten, kauft man.

Der untenstehende Chart zeigt den S&P 500 und dessen prozentuale Kursrückgänge nach jedem Hoch. Rezessionen sind farbig markiert:

Vergessen Sie dabei nicht, dass wir wahrscheinlich erst dann mit Sicherheit wissen, dass wir uns in einer Rezession befinden, wenn diese schon relativ weit fortgeschritten ist. Beachten Sie auch, dass der Chart auf monatlichen Daten basiert, d. h. der maximale Kursrückgang innerhalb eines Monats ist nicht abzulesen.

Nur wenige Marktbeobachter sagen für die nahe Zukunft eine Rezession vorher. Unten sehen die das saisonal angepasste, vierteljährliche Wirtschaftswachstum der USA in schwarz. In grau ist der sogenannte GDPNow-Indikator der Federal Reserve in Atlanta eingezeichnet, der den Versuch darstellt, das Wachstum im Quartal zu prognostizieren:

Warum sollten wir uns also Sorgen machen?

Während einer Diskussion über die optimistische Haltung eines Analysten bezüglich der Zukunftsaussichten zitierte Marktveteran David Kotok (Vorsitzender und CIO von Cumberland Advisors) kürzlich Ronald Reagan: "Ich werde seine Jugend und Unerfahrenheit ausnutzen. Wir werden sehen, ob er schwimmen kann."

Was ist es, das den Optimisten entgeht? Man muss übrigens gar kein Pessimist sein, um sich Sorgen zu machen. Risikoanlagen tragen diesen Namen aus einem ganz bestimmten Grund. Wenn Sie nicht beunruhigt sind, dann ist das ein deutliches Anzeichen dafür, dass Sie es sein sollten. Ein umsichtiger Investor managt sein Risiko.

Diese Aufgabe ist heute allerdings recht kompliziert geworden. Wir leben in einer Zeit, in der die Zentralbanken entscheidend zum Anstieg der Finanzkurse auf neue Höchstwerte beigetragen haben und in der die sogenannten risikofreien Anlagen nur geringe Erträge generieren - wenn sie überhaupt etwas abwerfen. Europäische Investoren haben das Problem, dass die Rendite vieler festverzinslicher Wertpapiere mit "Investment-Grade"-Rating negativ sind, nicht nur die Rendite zahlreicher Staatsanleihen.

Die gesamte Geldpolitik ist darauf ausgerichtet, höhere Risikobereitschaft zu fördern. Wenn es jedoch zu einem "Risk-off"-Ereignis kommt und die Risikoassets nach unten korrigieren, werden viele Investoren wahrscheinlich mehr Geld verlieren, als sie für möglich gehalten hatten. Wenn sie daraufhin ihre Portfolios entsprechend ihrer tatsächlichen Risikotoleranz neu ausrichten, könnte das eine Abwärtsbewegung der Märkte zusätzlich verstärken.

Unten hebe ich einige Faktoren hervor, die man als Anleger vielleicht besonders genau beobachten sollte. Die Hinweise sind nicht als Blick in die Kristallkugel gedacht, sondern als Anregungen zum Nachdenken.

Zuerst das Offensichtliche: Ein Glas, das als halb voll betrachtet wird, kann auch als halb leer angesehen werden. Auch wenn sich die Faktenlage nicht ändert, kann sich die Bewertung der Fakten ändern. Was einst als geniales Projekt galt, kann plötzlich als Fass ohne Boden angesehen werden.

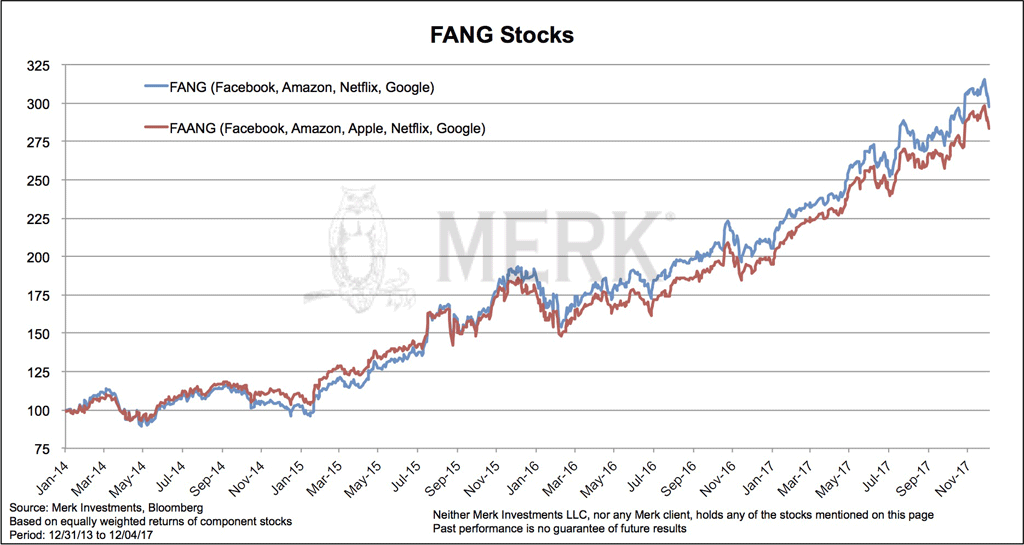

Einige Marktbeobachter sind der Meinung, dass die zuletzt schlechtere Performance der Technologieaktien im Verhältnis zu anderen Sektoren darauf zurückzuführen ist, dass diese Unternehmen schon relativ niedrige Steuern zahlen und daher weniger von einer Senkung der Unternehmenssteuer profitieren würden als andere. Werfen wir also einen Blick auf den Kurschart der Wall-Street-Lieblinge. Ist der jüngste Rücksetzer eine weitere Kaufgelegenheit, oder liegt das Top bereits hinter uns?

Breiter aufgestellte Marktindices haben neue Allzeithochs erreicht, während sich diese zuvor führenden Werte nach unten gewendet haben. Andere Indikatoren der Marktbreite, deren Entwicklung wir stets im Auge behalten, spiegeln jedoch kaum Grund zur Besorgnis wieder.

Kommen wir zu einer Sache, die sich definitiv ändern wird: Das US-Steuersystem. Ich überlasse es den Profis, die Details der neuen Regelungen auseinanderzunehmen, aber ich möchte Ihre Aufmerksamkeit auf einen Aspekt lenken, über den bislang nur wenig berichtet wurde: Der Reformvorschlag sieht eine Obergrenze für die Absetzbarkeit von Zinskosten vor. Das bedeutet unter Umständen, dass Hypothekenzinsen nur noch bis zu einem bestimmten Betrag von der Steuer abgesetzt werden dürfen, aber viel interessanter für die Finanzmärkte sind die entsprechenden Einschränkungen für Unternehmen.

Derzeit sieht es so aus, als könnten diese ihre Zinskosten künftig nur noch bis zu einer bestimmten Höhe von der Steuer absetzen, auch wenn es einige Ausnahmen gibt. Dadurch wird es für die Unternehmen weniger attraktiv, sich über Schulden zu finanzieren. Folglich werden sie sich stärker auf die Kapitalaufnahme an den Aktienmärkten konzentrieren. Geringere Schulden mögen vielleicht gute Nachrichten für die finanzielle Stabilität der Unternehmen sein. Gleichzeitig wird das Aktienangebot aber wahrscheinlich zunehmen und dadurch Abwärtsdruck auf die Kurse ausüben.

Die Steueroptimierungen zu Jahresende könnten in diesem Jahr ebenfalls eine neue Dimension erreichen. Große Studienstiftungen werden womöglich versuchen, die Kostenbasis ihrer Investments neu auszurichten, falls sie ihre Gewinne künftig versteuern müssen. In diesem Kontext ist es durchaus vorstellbar, dass die Weihnachtsrally an den Aktienmärkten in diesem Jahr schon ein bisschen früher stattfand - und bereits beendet ist.

Hinsichtlich der Geldpolitik hören wir überall, dass sich die US-Notenbank Federal Reserve unter dem neuen Vorsitzenden Jerome Powell nicht viel von der Fed unter Janet Yellens Leitung unterscheiden wird. Ich bin anderer Ansicht. Nach allem, was ich über Mr. Powell in Erfahrung gebracht habe, scheint er äußerst versiert in Sachen Bankenregulierung zu sein, aber unentschlossen in Hinblick auf die Geldpolitik.

Ich musste lange und genau suchen, um Originalquellen zu seinen geldpolitischen Ansichten zu finden. Das muss nicht schlecht sein, aber es deutet doch zumindest darauf hin, dass er sich bei der Festlegung des geldpolitischen Kurses auf andere verlassen wird - wahrscheinlich auf die Mitarbeiter der Fed und die Mitglieder des Offenmarktausschusses.

So wie ich die Situation einschätze, wird die Fed solange mit Autopilot fahren, bis irgendein Ereignis diesen ausschaltet. Ich kann mir durchaus vorstellen, dass Mr. Powell eine Finanzkrise in den Griff bekommt, aber ich glaube nicht, dass irgendjemand eine genaue Vorstellung davon hat, wie er auf echte Überraschungen in der Wirtschaft und an den Märkten reagieren würde. Ich vermute, dass er das ein oder andere Komitee einberufen und zu einer einigermaßen vernünftigen Entscheidung gelangen würde.

Das Problem daran ist natürlich, dass die Märkte nicht warten, bis ein Komitee einberufen wurde. Wenn die Volatilität in die Höhe schießt - nicht nur für einige Minuten, sondern wochenlang - werden die Risikoassets wahrscheinlich beträchtliche Kursverluste verzeichnen.

Wenn man nun davon ausgeht, dass ohnehin die Fed die Kontrolle hat und nicht die Märkte, dann gibt es auch keinen Grund zur Eile. Doch vielleicht - nur vielleicht - haben die Märkte in unserer Zeit der ultraniedrigen Risikoprämien und des hohen Kursniveaus letzten Endes ja doch das Sagen. Bei der Korrektur Anfang 2016 ruderte die Fed unter der Leitung von Yellen sofort zurück. Doch ein neuer Vorsitzender tritt sein Amt wahrscheinlich mit den besten Vorsätzen an und ich glaube nicht, dass Mr. Powell sich von den Märkten schikanieren lassen will.

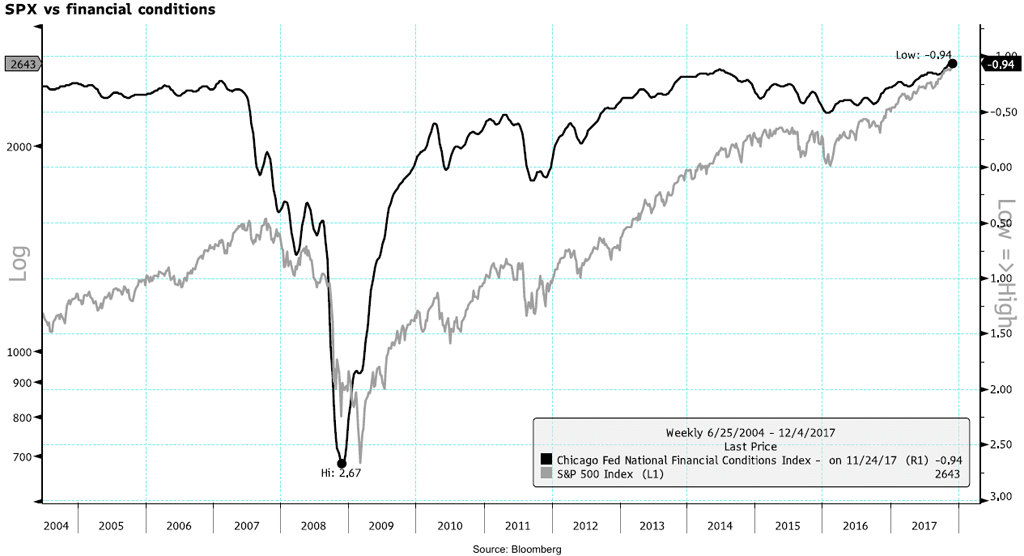

Die Notenbanker würden natürlich niemals zugeben, dass sie Sklaven der Märkte sind. Man reagiert auf die "finanziellen Rahmenbedingungen". Aber worin besteht der Unterschied? In normalen Zeiten gibt es vielleicht tatsächlich einen großen Unterschied, aber wenn die Zentralbanken selbst den Eindruck entstehen lassen, dass Risikoanlagen gar nicht so riskant sind, dann ist dieser minimal. Ms. Yellen erklärt uns schließlich gerade deswegen, dass die quantitativen Straffungen so uninteressant sind wie "Farbe beim Trocknen zuzusehen", weil sie nicht will, dass sich die finanziellen Rahmenbedingungen verschlechtern, wenn die Fed ihre Bilanz reduziert.

Meiner bescheidenen Ansicht nach ist das ein Widerspruch in sich, denn sowohl höhere Zinsen als auch Bilanzkürzungen sind ja gerade darauf ausgelegt, die finanziellen Rahmenbedingung zu straffen, d. h. das Geldangebot zu verringern. Darin besteht ihr eigentlicher Sinn! Allerdings kann von einer Straffung der finanziellen Situation aktuell keine Rede sein:

Die Fed kann die Zinssätze festlegen, aber sie kann nicht bestimmen, wie leicht es ist, einen Kredit zu bekommen. Während eines typischen wirtschaftlichen Aufschwungs wird die Notenbank beginnen die Zinsen anzuheben, um es teurer zu machen, Geld zu leihen (d. h. um die finanziellen Rahmenbedingung zu straffen). Doch weil es der Wirtschaft gut geht, werden die Banken daraufhin womöglich die Richtlinien für die Kreditvergabe lockern. Es ist auch möglich, dass die Nachfrage nach Krediten aus anderen Gründen zunimmt, unabhängig von den höheren Zinsen.

Infolgedessen setzt die Fed ihre geldpolitischen Straffungsmaßnahmen fort, bis sich der Aufschwung eines Tages verlangsamt. Diese indirekte Dynamik macht es für die Notenbank so schwierig, eine "sanfte Landung" hinzulegen und die Straffungen genau zum richtigen Zeitpunkt zu beenden, um ein Übermaß zu vermeiden. Es besteht durchaus die Chance, dass die Fed den perfekten Moment abpasst. Diese ist meiner Meinung nach allerdings sehr gering.

Was bedeutet das nun für die verschiedenen Anlageklassen?

- Aktien: Entscheiden Sie selbst. Ich finde Aktieninvestments beim aktuellen Kursniveau nicht besonders attraktiv und suche mir meine Erträge lieber anderswo.

- Staatsanleihen: Viele (einschließlich der Fed) glauben, dass die langfristigen Zinssätze steigen sollten, und dass eine Bilanzreduzierung der Notenbank diesen Effekt haben wird. Ich bin davon nicht überzeugt. Meiner Ansicht nach werden die Maßnahmen der Fed in Kombination mit verringerten Assetkäufen seitens der Zentralbanken anderer Länder vor allem dazu führen, dass die Risikoprämien wieder steigen. So wie die quantitativen Lockerungen zum Rückgang der Risikoprämien geführt haben, werden die quantitativen Straffungen sie wieder in die Höhe treiben.

Das wird sich negativ auf die Risikoassets auswirken, d. h. die Investoren könnten sich verstärkt den Staatsanleihen zuwenden. Da in diesem Fall die kurzfristigen Zinssätze steigen werden, flacht sich die Zinsstrukturkurve weiter ab. Das ist wiederum ein Hinweis auf eine künftige Verschlechterung der finanziellen Rahmenbedingungen.

Es ist zudem möglich, dass alle positiven Nachrichten im Zusammenhang mit der Steuerreform in den USA bereits eingepreist sind und in Zukunft nicht mehr zu Bewegungen an den Aktien- und Anleihemärkten führen werden. (Teil des sogenannten Trump-Trade waren auch steigende Rendite auf langfristige Treasuries, die die verbesserten langfristigen Wachstumsaussichten widerspiegeln.) - Gold hat sich angesichts der höheren Zinssätze als widerstandsfähig erwiesen. Meiner Einschätzung nach gibt es dafür zwei Gründe: Zum einen ist der US-Leitzins, die Federal Funds Rate, nach wie vor sehr niedrig. Daher sind die Realzinsen niedrig geblieben, obwohl die nominalen Zinsen gestiegen sind. Wichtiger ist jedoch eventuell die Tatsache, dass Gold das einfachste Mittel zur Diversifizierung eines Anlageportfolios ist. Unseren Analysen zufolge weist der Preis des Edelmetalls seit 1970 keinerlei Korrelation zu den Aktienmärkten auf. Um auf andere Weise unkorrelierte Erträge zu erzielen, müssen Sie entweder Barmittel halten (was viele Anleger vermeiden wollen) oder auf ausgefeilte Long-Short-Strategien ausweichen.

- Der Dollar: Wir müssen die Annahme, dass der Dollar aufgrund verbesserter wirtschaftlicher Aussichten in den USA steigen wird, zumindest kurz ansprechen. Ich möchte zu bedenken geben, dass sich der Dollar viele Jahre in Erwartung eines Endes der quantitativen Lockerungen in den USA aufwärts entwickelt hat. Als es schließlich soweit war, fiel der Dollar jedoch. Mittlerweile hat die EZB begonnen, das Ende der lockeren Geldpolitik anzukündigen, aber das wird sich noch eine Weile hinziehen. Zudem scheint sich der Euro zur Finanzierungswährung entwickelt zu haben, d. h. er tendiert zunehmend zu Rallys, wenn die Marktteilnehmer versuchen, Risiken zu vermeiden. Der Euro könnte also auch als Mittel zur Diversifizierung dienen.

Wir haben, wie bereits erwähnt, keine Kristallkugel, aber wir haben natürlich trotzdem eine Meinung. Wir hoffen, dass wir Ihnen einige Denkanstöße für das neue Jahr mit auf den Weg geben konnten.

© Axel G. Merk

Founder, Portfolio Manager at Merk Investments LLC

www.merkfund.com

Dieser Artikel wurde am 07.12..2017 auf www.merkinvestments.com veröffentlicht und exklusiv für GoldSeiten übersetzt.