Niedrige Zinsen: Die Ruhe vor dem Sturm oder ein Dauerbrenner?

17.01.2018 | Carsten Klude

Die Wirtschaft in Deutschland boomt. Das Bruttoinlandsprodukt stieg im Jahr 2017 einer ersten Schätzung des Statistischen Bundesamts zufolge um sehr ordentliche 2,2 Prozent und damit so stark wie seit der Konjunkturerholungsphase im Jahr 2011 nicht mehr. Berücksichtigt man, dass im Vorjahr überdurchschnittlich viele Feiertage die Arbeitszeit verringerten, ergibt sich sogar ein kräftiges Wachstumsplus von 2,5 Prozent.

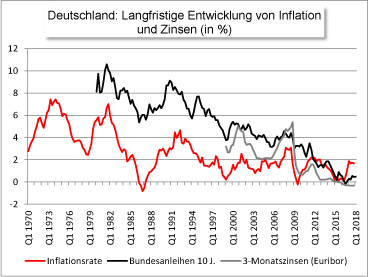

Trotz der Hochstimmung in der größten europäischen Volkswirtschaft liegen die europäischen Leitzinsen jedoch unverändert auf ihrem Rekordtief, wo sie wohl auch noch bis weit ins Jahr 2019 hinein bleiben werden. Mehr noch verharren auch die langfristigen Marktzinsen, gemessen an den zehnjährigen Bundesanleihen, bei lediglich rund 0,5 Prozent.

Ist diese überraschende Zinsentwicklung nur die Ruhe vor dem Sturm? Gemäß der ökonomischen Theorie sollte ein wirtschaftlicher Aufschwung gepaart mit einer sehr expansiven Geldpolitik früher oder später zu einer steigenden Inflation und damit zu höheren Zinsen führen. Irgendwann muss sich schließlich auch die Geldschwemme der Notenbanken durch die massiven Anleihekaufprogramme bemerkbar machen.

Steigende Preise für Immobilien und andere Sachwerte könnten Vorboten einer großen Inflationswelle sein, die noch unterschwellig, aber unaufhaltsam auf uns zurollt. Anschließend müsste die Europäische Zentralbank massiv mit höheren Leitzinsen gegensteuern. Die dramatische Folge könnte eine Stagflation, d.h. gleichzeitig Geldentwertung und Wirtschaftskrise sein.

Doch entgegen der ersten Intuition gibt es gute Gründe dafür, dass die Inflation trotz Wirtschaftsboom und Geldschwemme langfristig niedrig bleibt. Anders ausgedrückt spricht einiges dafür, dass der langfristige Trend zu immer tieferen Inflationsraten anhält und es nicht zu einer "Mean Reversion", also nicht zu einer Rückkehr zum langjährigen Durchschnitt kommen wird.

Die wesentliche Ursache liegt in der demografischen Entwicklung begründet. In vielen europäischen Staaten schrumpft der potenzielle Absatzmarkt durch geringe Geburtenraten und eine abnehmende Bevölkerung. In allen Volkswirtschaften sorgt darüber hinaus noch stärker die Alterung der Gesellschaft für einen Nachfragerückgang. Denn ältere Menschen haben erfahrungsgemäß deutlich geringere Konsumbedürfnisse als junge Bevölkerungsgruppen.

Die Folge ist ein kontinuierlich schrumpfender Binnenmarkt. Für die Unternehmen führt dies entsprechend zu geringeren Produktionsmengen und zu einem Rückbau der Kapazitäten statt zu Erweiterungsinvestitionen.

Zwar hält dieser Trend schon seit einiger Zeit an, er wurde aber in den 1990er Jahren durch die neuen Absatzmärkte in Osteuropa und in den 2000er Jahren durch die Integration Chinas, Indiens und anderer Schwellenländer in den Welthandel teilweise kompensiert. Doch diese Entwicklung lässt aus drei Gründen nach.

Erstens gehen die Wachstumsraten der Schwellenländer langsam, aber sukzessive zurück, zweitens ist der Abbau von Handelshemmnissen merklich ins Stocken geraten oder teilweise sogar schon wieder ins Gegenteil umgeschlagen und drittens gehen immer mehr Unternehmen dazu über, lokal direkt am Absatzmarkt zu produzieren.

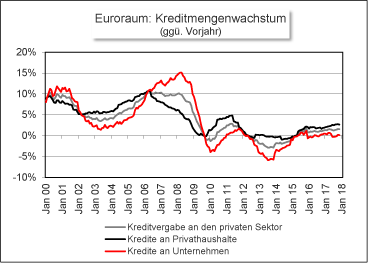

Folglich lässt die Neigung der Unternehmen nach, in Europa neue Fabriken zu errichten oder bestehende Kapazitäten auszuweiten. Stattdessen wächst allenfalls noch der weniger kapitalintensive Dienstleistungssektor, dessen Anteil an der Wertschöpfung immer weiter zunimmt. Daraus resultiert ein geringerer Bedarf an Krediten. Trotz der boomenden Konjunktur steigt das Kreditvolumen an Unternehmen in der Eurozone lediglich um magere 0,2 Prozent.

Die geringere Kreditnachfrage trifft dabei auf ein zurückhaltendes Angebot. Eine verstärkte administrative Regulierung und erhöhte Eigenkapitalunterlegungsanforderungen führen dazu, dass die Finanzinstitute weniger offensiv Kreditkonditionen bepreisen und Kredite vergeben, als dies in ähnlichen Konjunkturphasen der Vergangenheit der Fall war. Eine schwächeres Kreditwachstum ist der Preis für krisenfestere Banken.

Die geringe Kreditvergabe hemmt zunehmend den Geldkreislauf. Denn ein Kredit führt über den Geldschöpfungsmechanismus in etwa zu einer verachtfachten Erhöhung der Geldmenge. Der Mechanismus läuft dabei so ab, dass für den Kredit Güter und Dienstleistungen erworben werden, woraufhin der Verkäufer wiederum den Erlös bei der Bank einzahlt, die daraufhin auf Basis der zusätzlichen Einlagen erneut Kredite vergibt, so dass sich der Kreislauf fortsetzt. Die EZB versucht diese Marktentwicklung ähnlich wie zuvor andere Notenbanken durch eine direkte Zuführung von Liquidität in den Markt über den Ankauf von Anleihen zu kompensieren.

Der kurzfristige Erfolg der Verhinderung einer Deflation gibt ihr Recht. Doch verschärft sie damit mittel- bis langfristig die Problematik. Denn die zusätzliche Liquidität kommt in Form von Sichtguthaben früher oder später bei den Unternehmen und privaten Haushalten an. Wer jedoch über viel Cash verfügt, der braucht weniger Kredite, wodurch der Geldschöpfungsmechanismus weiter gestört wird. Im Normalfall sollte der hohe Cash-Bestand bei den Unternehmen früher oder später für Investitionen genutzt werden. Doch bei einer schrumpfenden Konsumnachfrage im Inland sind die Investitionsanreize gering.

Dies ist damit auch die wesentliche Erklärung dafür, wo das ganze Geld bleibt, das in den Markt gepumpt wird. Es versickert nicht, verdrängt aber anderes Geld. Schon der Ökonom Milton Keynes erkannte diese Gefahr und beschrieb sie als Liquiditätsfalle.

Der beschriebene Mechanismus erklärt, warum keine Geldschwemme entstanden ist. Nichtsdestotrotz könnte in einer boomenden Konjunktur mit einer Rekordbeschäftigung über steigende Löhne eine Inflationierung in Gang gesetzt werden. Doch auch hierfür gibt es aktuell wenig Anhaltspunkte. Was sind die Ursachen für die zögerliche Lohnentwicklung?

Zum einen scheint die Macht der Gewerkschaften nicht mehr so groß zu sein wie in der Vergangenheit. Die abnehmende Zahl der Arbeiter und eine geringere Organisationsneigung der jüngeren Bevölkerungsgruppen lassen die Mitgliederzahlen absolut und relativ zur Gesamtbeschäftigung zurückgehen. Darüber hinaus scheint sich das Interesse der Mitglieder mehr in Richtung einer Arbeitszeitflexibilisierung und anderer nichtfinanzieller Verbesserungen des Arbeitsumfelds zu bewegen. Schließlich scheint nach den Erfahrungen aus der Finanzmarktkrise eine größere Präferenz hinsichtlich Jobsicherheit gegenüber Gehaltszuwächsen zu bestehen.

Vor allem aber dürfte die Globalisierung Auswirkungen auf die Lohentwicklung haben. Unternehmen sind heute viel besser in der Lage, auf Veränderungen bei den Arbeitskosten in einer Volkswirtschaft durch eine Verlagerung der Produktion in andere Länder zu reagieren. Die lediglich national organisierten Gewerkschaften treffen hierbei auf international agierende Konzerne. Diese Entwicklung ist global ablesbar und dürfte sich kaum wieder umkehren lassen.

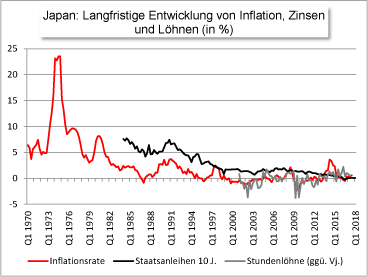

Dass es sehr schwierig sein kann, aus einem Niedrigzinsumfeld wieder herauszukommen, belegt das Beispiel Japan. Trotz massiver Anleihe- und Aktienkäufe, einer sehr expansiven Fiskalpolitik und eines wachsenden Drucks auf die Gewerkschaften und Unternehmen, höhere Tarifabschlüsse zu vereinbaren, gelingt die Reflationierung nur sehr bedingt.

Die Wahrscheinlichkeit ist vielmehr sehr hoch, dass die japanische Volkswirtschaft spätestens in der nächsten Rezession wieder in die Deflation zurückrutscht. Auch hier ist die alternde und schrumpfende Bevölkerung die wesentliche Ursache der Entwicklung. Obwohl es den japanischen Unternehmen insgesamt sehr gut geht, wird immer weniger im Inland investiert. Über viele Jahre haben die Gewerkschaften Nullrunden auf das nominale Gehalt mit den Unternehmen abgeschlossen.

Nun ist Japan in Bezug auf die Bevölkerungsentwicklung und die Mentalität wohl noch etwas ausgeprägter aufgestellt als Europa, die Parallelen in den Tendenzen, die mit Zeitverzug nach Europa kommen, sollten aber auch nicht unterschätzt werden.

Für den Anleger ergeben sich daraus mehrere langfristige Empfehlungen. Erstens sollte er sich weniger Sorgen um steigende Inflationsraten und Zinsen machen, als dies in der Öffentlichkeit in Deutschland verbreitet ist. Zweitens sollte er sich anschauen, welche Anlagen in Japan in den vergangenen zehn bis 15 Jahren erfolgreich waren. Drittens sollte er unbedingt Phasen für mutige Anlageentscheidungen nutzen, in denen dieser langfristige Trend von kurzfristigen Gegenbewegungen überlagert wird.

Konkret bedeutet dies, mutig in dem Moment in langlaufende Anleihen zu investieren, wenn die langfristigen Zinsen überraschend ansteigen. Schon eine Verzinsung von über 0,5 Prozent bei zehnjährigen Bundesanleihen kann sich letztendlich auszahlen. In konjunkturellen Hochphasen sollte die Duration mutig und sukzessive auf eine überdurchschnittliche Länge ausgeweitet werden. Die Aktienquoten sollten strategisch erhöht werden.

Eine konsequente taktische Allokation kann einen erheblichen Zusatznutzen bringen, dauerhaft zu niedrige Aktienquoten schaden jedoch am meisten. Langfristige Immobilieninvestments sollten auf beste Lagen in den beliebtesten Großstädten ausgerichtet sein. Wohnen ist Büro in einer alternden Gesellschaft mit einem geringeren Erwerbstätigenanteil überlegen, Logistik ist noch stärker von einer geringeren Investitionstätigkeit betroffen und der Einzelhandel wird zudem vom Trend zum Onlinehandel zusätzlich unter Druck gesetzt.

Beteiligungen sollten auf Wachstumsfelder ausgerichtet sein, da der Gesamtumsatz eher stagnieren dürfte. Bei den Sektoren sind Branchen wie Banken und Versicherungen, die unter niedrigen Zinsen leiden, tendenziell unterzugewichten, während Technologie und Teile der Industrie übergewichtet werden sollten. Unternehmen mit einer Ausrichtung auf Schwellenländer sind zu präferieren.

© Carsten Klude, Dr. Christian Jasperneite, Matthias Thiel, Martin Hasse, Darian Heede

M.M.Warburg Investment Research

Quelle: Auszug aus "Konjunktur und Strategie". Den Berichten, Tabellen und Grafiken liegen vertrauenswürdige Informationen aus öffentlichen Quellen zugrunde. Für die Richtigkeit können wir jedoch keine Gewähr übernehmen. Der Inhalt ist urheberrechtlich geschützt.