Ertrunken im Geldfluss

15.02.2018 | Adam Taggart

Warum 99% von uns auf der Strecke bleiben

"Es ist ein großer Club und Sie gehören nicht dazu." - George Carlin

Wenn Sie das Gefühl haben, dass die Gesellschaft unfair ist, dass es für die Reichen andere Regeln gibt, dann liegen Sie richtig. Während meiner Zeit an der Wall Street und im Silicon Valley gab es mehr als genug Gelegenheiten, bei denen ich das beobachten und durch eigene Erfahrungen bestätigen konnte. Unsere hochfinanzialisierte Wirtschaft ist, einfach gesagt, so ausgerichtet, dass sie diejenigen an ihrer Spitze auf Kosten aller anderen bereichert.

Der Geldfluss

Ein kürzliches Erlebnis machte mir das wieder einmal unmissverständlich klar. Ende der 1990er Jahre habe ich meinen MBA in Stanford gemacht und und bin seitdem in mehreren Alumni-Diskussionsgruppen geblieben. Eine frühere Klassenkameradin, die mittlerweile ihr eigenes Vermögensverwaltungsunternehmen hat, äußerte in einer dieser Gruppen ihre Gedanken dazu, wie die heutigen Studenten nach ihrem Abschluss den besten Zugang zum "Geldfluss" finden können.

Doch was genau ist dieser "Geldfluss"? Gute Frage.

Der Geldfluss ist die riesige Welle an Investmentkapital, die die Zentralbanken im Laufe des letzten Jahrzehnts durch das Drucken beispielloser Geldmengen geschaffen haben, und die nun über die globalen Märkte schwappt. Seit 2008 haben die Notenbanken ihre kollektive Bilanzsumme mehr als verdreifacht:

Die mehr als 13 Billionen $ an neu aus dem Nichts erschaffenem Geld sind eine wirklich gigantische Summe. Das ist so viel, dass das menschliche Gehirn diesen Wert gar nicht richtig erfassen kann. (Falls Sie es noch nicht kennen, schauen Sie unser kurzes Video "How Much Is A Trillion" an, um sich die Dimensionen klarzumachen.) All dieses Geld muss natürlich irgendwo hin und es sammelt sich in den Taschen derer, die den leichtesten Zugang dazu haben und derer, die die Fließrichtung steuern können. MBA-Absolventen, die in der Finanzbranche arbeiten, erhalten den Zugang zum Geldfluss oft nach folgendem Schema:

- Schritt 1: Lassen Sie sich von einem Fonds einstellen, der auf der Käuferseite tätig ist, d. h. von einem Vermögensverwalter, Hedgefonds etc.

- Schritt 2: Gewinnen Sie Freunde bei anderen Fonds, indem Sie einen Teil Ihres Portfolios in deren Produkte investieren.

- Schritt 3: Kündigen Sie und gründen Sie Ihren eigenen Fonds, in den nun all Ihre neuen Kumpels einen Teil Ihrer Firmenportfolios investieren werden.

- Schritt 4: Streichen Sie ein dickes Jahresgehalt in Höhe von 2% des verwalteten Vermögens ein (unabhängig von der Performance Ihres Fonds), zuzüglich 20% aller Gewinne.

Dieses Konzept wollen wir nun mit ein wenig Mathematik und einem realen Zahlenbeispiel untermauern. Ein weiterer Klassenkamerad von mir hat diese Instruktionen befolgt und nach seinem Abschluss fast zehn Jahre lang als Fondsmanager für eine angesehene Private-Equity-Gesellschaft gearbeitet. Dann verließ er das Unternehmen, um seinen eigenen Fonds zu gründen. Da er während seiner Zeit als Fondsmanager in Dutzende andere Unternehmen und Finanzgesellschaften investiert hatte, kannte er jede Menge Brancheninsider, die wussten, dass sie sich revanchieren müssen, sobald er seinen eigenen Fonds startet.

So funktioniert das Spiel nun einmal. Du hilfst mir aus, wenn ich Unterstützung brauche, und ich tue dasselbe für dich.

Nur wenige Wochen nach der Gründung seines Fonds hatte mein ehemaliger Kommilitone 100 Mio. $ zu verwalten. Bei seiner Managementgebühr von 2% verschaffte ihm das ein Jahresgehalt von 2 Mio. $, unabhängig von der Performance des Fonds. Und dank der standardmäßigen Gewinnbeteiligung von 20% hatte er zudem die Chance auf eine substantielle Erhöhung seines Gehalts.

Seit der Gründung dieses Fonds vor fast zehn Jahren haben die Aktienmärkte eine historische Hausse erlebt, während der es kaum zu Korrekturen kam. Grund dafür sind in erster Linie die Billionen Dollar an neuem Geld, das die Notenbanken bereitgestellt haben. Es ist daher kaum überraschend, dass sich das verwaltete Vermögen meines Klassenkameraden mittlerweile auf mehr als 1,1 Milliarden $ beläuft. Damit beträgt das Managementhonorar nun 20 Mio. $ im Jahr. Zuzüglich einem Anteil von 20% an den hunderten Millionen Dollar Gewinn, die seit der Gründung des Fonds verbucht wurden (und das ist eine konservative Schätzung). Kein schlechter Job, wenn man ihn kriegen kann.

Kein Fonds für Sie!

Genau das ist allerdings mein Punkt. 99% von uns haben keinen Schlüssel, mit dem sie die Tür zum Geldfluss öffnen können.

Sehen Sie, ich gönne dem erwähnten Fondsmanager seinen Erfolg. Nunja. Vielleicht auch nicht - aber das hat keine persönlichen Gründe. Ich kenne ihn gut genug, um sagen zu können, dass er äußerst intelligent und mutig ist und hart arbeitet. Aber er profitiert davon, dass er ein Mitglied des Großen Clubs ist, über den George Carlin geschimpft hat. Der Rest von uns ist nicht Teil dieses Clubs und wird es auch nie sein. Aber der Club entscheidet über unsere Zukunft, oder besser gesagt: Er untergräbt sie.

Was ist mit all der Liquidität, die die Zentralbanken bereitgestellt haben? Um sicherzugehen, dass dieses Geld weiter fließt, müssen Kredite günstig sein. Aus diesem Grund haben die Banken gleichzeitig auch die Zinsen auf das niedrigste Niveau in der Geschichte der Menschheit gesenkt (und die Aufzeichnungen darüber reichen mehr als 5.000 Jahre in die Vergangenheit zurück!) Einige besonders engagierte Zentralbanken haben sogar Negativzinsen eingeführt. Wer die entsprechenden Möglichkeiten hatte, konnte also praktisch kostenlos Geld leihen, während Sparer und alle, die von den Erträgen festverzinslicher Wertpapiere abhängig sind, um ihre Zinsen und Renditen gebracht wurden.

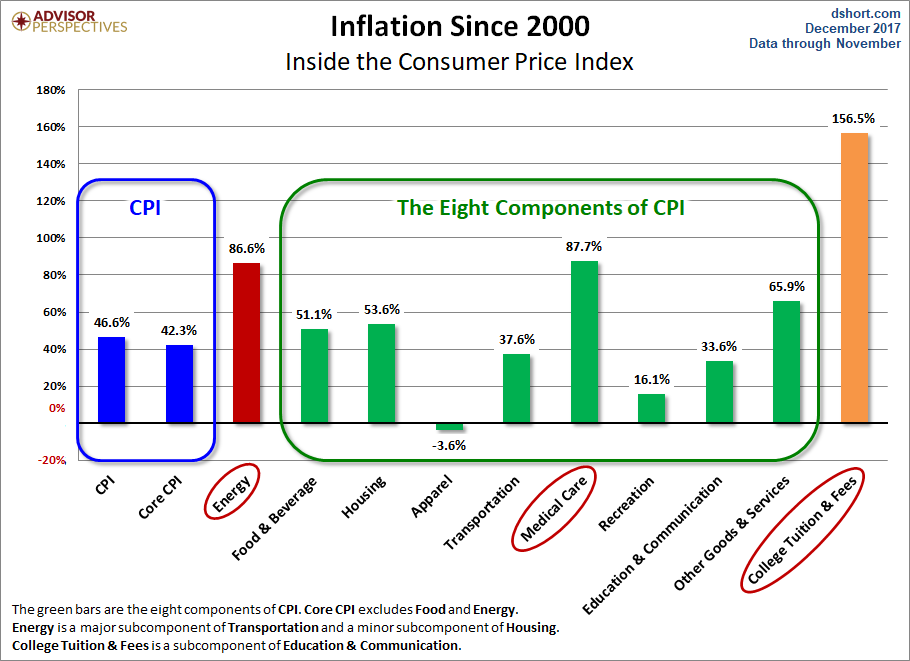

Die globale Liquiditätsflut und die geringen Kreditkosten haben riesige Kapitalmengen in praktisch alle Finanzmärkte gepumpt und dadurch die Assetpreise nach oben schnellen lassen. Die Besitzer dieser Assets sind im Zuge dessen viel vermögender geworden, während auf der anderen Seite die Zahl derer wächst, denen der Zugang zu den Märkten aufgrund der hohen Preise gänzlich verwehrt bleibt. Darüber hinaus hat sich neben den Kursen an den Finanzmärkten auch das allgemeine Preisniveau erhöht und die Lebenshaltungskosten dramatisch steigen lassen:

Doch während die Kosten gestiegen sind, lässt sich das von den Einkommen nicht behaupten. Vor allem dann nicht, wenn man das reale, d. h. inflationsbereinigte Einkommensniveau betrachtet. Die Reallöhne sind heute 7% niedriger als 1973 - und das, obwohl wir die offizielle Inflationsrate zur Berechnung verwendet haben, die, wie wir alle wissen, die tatsächliche Inflation stark untertreibt. (Lesen Sie unseren Bericht über den "Burrito-Index", um zu verstehen, warum die tatsächliche Inflation für die privaten Haushalte etwa fünfmal so hoch ist, wie die offiziellen Angaben vermuten lassen.)

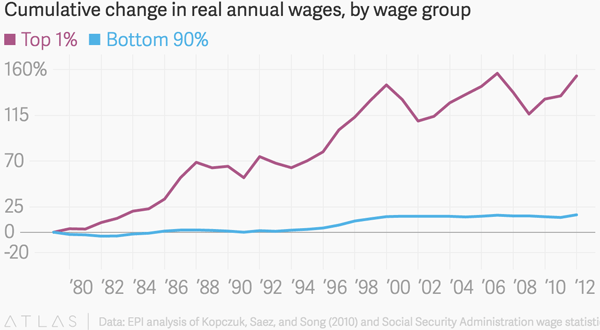

Die Reichen sehen also zu, wie der Wert ihrer Assets auf astronomische Höhen steigt, und sie erhalten Zugang zum "Geldfluss", um sich daran zusätzlich zu bereichern. Der Rest von uns muss sich dagegen mit stagnierenden Reallöhnen und rasant steigenden Lebenshaltungskosten herumschlagen. Ist es also eine Überraschung, dass sich zwischen den 1% und den restlichen 99% ein gewaltiges und weiter zunehmendes Wohlstandsgefälle herausgebildet hat?

Die Zukunft sieht düster aus, wenn Sie nicht vorbereitet sind

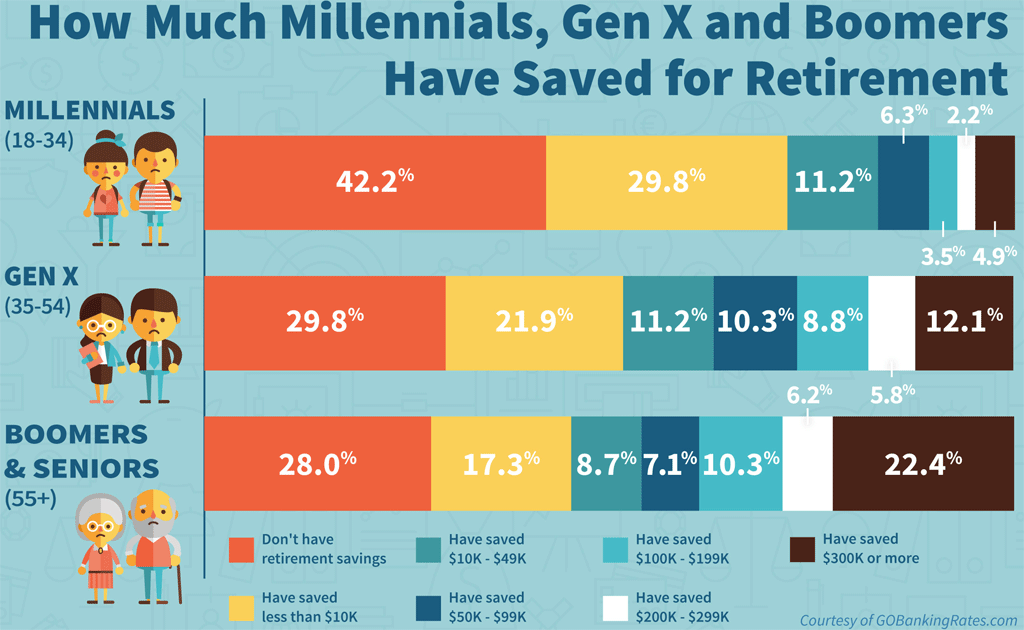

Wie wir in unserem Artikel "The Great Retirement Con" ausführlich erklärt haben, ist der durchschnittliche Arbeiter in den USA erschreckend schlecht auf seinen Ruhestand vorbereitet.

Wenn Sie auf das öffentliche Rentensystem vertrauen, sollten Sie bedenken, dass Ihre Rente im Zuge einer künftigen Wirtschaftskrise eventuell drastisch gekürzt wird. Sie glauben nicht, dass das jemals passieren kann? Dann lesen Sie doch einmal, was der Gouverneur von Kalifornien laut einem Artikel von Bloomberg kürzlich verkündet hat:

"Der Gouverneur von Kalifornien Jerry Brown sagte, dass gerichtliche Entscheidungen entgegen langjähriger Annahmen den Weg für eine Senkung der öffentlichen Rentenleistungen ebnen könnten. Dies verspräche unter Umständen eine Entlastung der Kassen auf gesamt- und einzelstaatlicher Ebene.

Brown sagte, er habe die 'Vermutung', dass die Gerichte die sogenannte California Rule 'abändern' würden. Diese besagt, dass Leistungszusagen an Angestellte des öffentlichen Dienstes nicht mehr zurückgenommen werden dürfen. 'Die Gesetzeslage lässt eine größere Flexibilität zu, als gemeinhin angenommen wird", erklärte Brown während eines Briefings zum Haushaltsplan in Sacramento. Seinen Angaben zufolge wird der Gouverneur bei der nächsten Rezession 'erstmals die Möglichkeit haben, Rentenkürzungen in Erwägung zu ziehen.'

Für Kalifornien wäre das ein entscheidender Wendepunkt. Bislang waren die Behörden der Ansicht, dass Kürzungen nicht möglich sind - trotz der Probleme, die laufenden Kosten zu decken. Um die Zahlungen weiterhin zu gewährleisten, wurden bereits Steuererhöhungen beschlossen und Kapitalreserven angezapft. Das California Public Employees' Retirement System, der größte Rentenfonds des Bundesstaates, kann mit den vorhandenen Aktiva nur etwa 68% seiner Zahlungsverpflichtungen decken.

Landesweit fehlen in den Kassen der Bundesstaaten und Gemeinden rund 1,7 Billion $ zur Deckung der Rentenleistungen. Grund dafür sind Anlageverluste, das Versäumnis der Regierungen, angemessene Beiträge zu leisten, sowie diverse Sonderzulagen, die zu Boomzeiten gewährt wurden. 'Beim nächsten Abschwung, wenn die Aussichten ziemlich düster sind, wäre das ein Posten, der für Kürzungen in Frage kommt', meinte Brown."

Die Kürzung bereits zugesicherter Renten ist allerdings nur eines von vielen Mitteln, mit denen diejenigen an der Spitze des Systems bei der nächsten Krise versuchen werden, ihren Anteil am Gesamtvermögen zu beschützen. Was sich sonst noch alles ändern wird, können Sie in unserem Bericht zu diesem Thema nachlesen. Wenn Sie es dagegen vorziehen, harte Wahrheiten gemischt mit einer Portion Zynismus und Humor serviert zu bekommen, kann ich Ihnen dieses kurze Video empfehlen, in dem George Carlin seine Schimpftirade über den elitären Großen Club loslässt (Achtung, er verwendet eine sehr drastische Sprache).

Was kann der Rest von uns angesichts dieser Zustände nun tun? Sollten wir unser Schicksal einfach akzeptieren und auf den Grund des Geldflusses sinken, begraben unter hohen Preisen und winzigen Erträgen? Nein. Wenn Sie nicht wollen, dass die oben beschriebene Inflation die Kaufkraft Ihres Vermögens immer weiter auffrisst, sollten Sie unbedingt Investmentstrategien anwenden, die das verhindern. Mit den richtigen Mitteln und der nötigen Disziplin ist es durchaus möglich, den steigenden Kosten einen Schritt voraus zu bleiben.

© Adam Taggart

www.peakprosperity.com

Dieser Artikel wurde am 12.01.2018 auf www.peakprosperity.com veröffentlicht und exklusiv für GoldSeiten übersetzt.