Bankrott 95 erneut auf dem Prüfstand

23.03.2018 | James Turk

1992 eroberte das Buch Bankruptcy 1995: The Coming Collapse of America and How to Stop It die US-Nation im Sturm (Deutsche Übersetzung Bankrott 95, Anm. d. Red.). Die Autoren, Harry Figgie (ein bekannter Geschäftsmann, der ein Fortune 500-Unternehmen aufgebaut hatte) und Gerald Swanson (ein Wirtschaftsprofessor spezialisiert auf öffentliche Finanzen) prognostizierten der US-Bundesregierung für das Jahr 1995 einen Bankrott und die Zahlungsunfähigkeit.

Zur Zahlungsunfähigkeit sollte es im Rahmen eines Währungszusammenbruchs kommen (i). Zwar würde jeder Gläubiger des Staates exakt die zuvor verliehene Dollar-Summe zurückerhalten, allerdings hätten diese Dollars auch deutlich weniger Kaufkraft. (ii) Wenn sie denn überhaupt noch Kaufkraft hätten - also wertlos wären. Da in US $ denominiert, würden die Schuldeninstrumente des US-Finanzministeriums über kaum bis keinen Wert mehr verfügen; die Hyperinflation hätte dann schon die Kaufkraft des Dollars dezimiert.

Dazu ist es ganz offensichtlich nicht gekommen. Obgleich der Dollar im weiteren Verlauf teils heftigste Schwächeanfälle erlebte und seine Kaufkraft nach wie vor erodiert, konnte er überleben. Man sollte allerdings nicht außer Acht lassen, zu welchem Fazit das Buch kommt.

Zwei Grundannahmen hinter Bankrott '95

Die Logik der Autorenanalyse war einwandfrei, allerdings basierte sie auf zwei Grundannahmen, von denen sich eine als falsch herausstellte. Die erste Annahme schloss korrekt auf einen andauernden Anstieg der US-Staatsverschuldung, was zu der Zeit, als das Buch verfasst wurde, schon seit 1969 die Regel gewesen war.

Die inkorrekte Annahme war, dass die Zinssätze hoch bleiben und sogar noch steigen würden. Der Grund für die erwartete Zinsentwicklung war die wachsende Schuldenlast der US-Bundesregierung. Die Autoren gingen logischerweise davon aus, dass die Kreditgeber höhere Zinsen fordern würden, um sich für das Ausfallrisiko entschädigen zu lassen, welches als direkte Folge steigender Schuldenlasten ebenfalls wuchs.

Was die Autoren jedoch nicht voraussahen, was die Tatsache, dass die Federal Reserve die Zinssätze auf unnatürlich niedrige Stände treiben würde. Sie erwarteten nicht - wie auch niemand sonst -, dass eine Zeit der, wie wir es heute nennen, "Finanzrepression" anstehen würde. Das Drücken der Zinssätze war dabei nur ein Teil der Repression.

Zudem musste die Bundesregierung auch alle Staatsschuldenkäufer überzeugen, dass jeder einen fairen Deal bekam. Mit anderen Worten: Die Bundesregierung musste nicht nur die Zinssätze senken, sie musste auch dafür sorgen, dass die Inflationsraten viel niedriger aussahen. (iii) Auf diese Weise würden die realen Zinssätze - Nominalzins minus angebliche Inflationsraten - dem Gläubiger einen positiven Gewinn auf dem Papier ausweisen. Wenn Kreditgeber ihre Dollars verleihen, erwarten sie natürlich im Gegenzug einen Zuwachs ihrer eigenen Kaufkraft. Dieser soll sie für das Risiko ihres Dollareinsatzes entschädigen, während sie bis auf weiteres auf diese Kaufkraft verzichten.

Natürlich wäre es eine Herkulesaufgabe gewesen, die Gläubiger (oder vielmehr den Markt) davon zu überzeugen, dass die Inflation gar nicht so schlimm sei, wie es die Menschen bei ihren Einkäufen täglich erlebten. Sie musste aber in Angriff genommen werden, um den veranschlagten Bankrott von 95 und den Währungskollaps aufzuschieben.

Also bildete die Bundesregierung ein beratendes Gremium zur Untersuchung des Verbraucherpreisindex, die Advisory Commission to Study the Consumer Price Index. Selbstverständlich kam diese Commission zu dem Schluss, dass die Inflation gar nicht so schlimm sei, wie jeder glaubte. Zwar hatte der Bund schon Anfang der 1980er Jahre die Berechnung des US-Verbraucherpreisindex so angepasst, dass die tatsächlich wirkenden Inflationsraten, die die Dollar-Kaufkraft schmälerten, niedriger ausgewiesen wurden. Doch sie taten es erneut. (iv)

Dieser üble Taschenspielertrick des Staates sorgt für eine deutliche Verzerrung der Variablen für akkurate Wirtschaftlichkeitsrechnung. Das hatte zur Folge, dass nun schon seit Jahrzehnten wertvolles Kapital, das durch harte Arbeit akkumuliert wurde, fehlgeleitet und für zahllose Unsinnigkeiten verschwendet wird. Damit nicht genug. Den Sparern wurde Kaufkraft durch Währungsentwertung entzogen, zudem wurde der Wert der Löhne verringert. Selbst im Fall von Lohnerhöhungen bräuchte es Anpassungen, die über den Verbraucherpreisindex hinausgingen, um "mit der Inflation Schritt halten zu können". (v)

Der Eingriff des Bundes in die Berechnung der Dollar-Inflationsrate ist zweifellos der größte Schwindel der Geschichte. Er verursacht steigende Spannungen überall in den USA, quer durch alle Gesellschaftsschichten. Wie Lenin richtig festgestellt hatte, muss man, um eine Gesellschaft zu zerstören, deren Währung vernichten. (vi)

Ich habe Ihnen diese Hintergrundinformationen nicht ohne Zweck gegeben. Ich möchte Ihnen jetzt die folgende Frage stellen. Was, wenn Bankrott 95 fünfundzwanzig Jahre zu früh geschrieben wurde?

Bankrott '95 im Spiegel der aktuellen Lage

Mithilfe der Finanzrepression konnte die US-Bundesregierung einen Dollar-Zusammenbruch abwenden, auch wenn Jahr für Jahr neue Schulden angehäuft werden mussten. Dem Staat gelang es, auch weiterhin Käufer für die eigenen Schuldeninstrumente zu finden - ungeachtet der getarnten, aber unablässig wirkenden Erosion der Kaufkraft der Gläubiger.

Obgleich ihr Einfluss enorm sein mag, so kann auch eine Bundesregierung die grundlegenden Finanzgesetzlichkeiten nicht ändern. Schulden müssen zu einem fairen Zins bedient werden.

Ist das nicht der Fall, werden die Kreditgeber letztlich ihr Vermögen aus dem Dollar abziehen (im Währungskontext würde man richtigerweise von Kaufkraft sprechen). Sie würde in physische Anlagen wie Gold, Silber und Rohstoffe umgeschichtet werden - oder vielleicht sogar in Bereiche wie Bitcoin oder andere Währungen, die ein gefühlt akzeptables Niveau von Sicherheit zu bieten haben.

Begreift man die Kaufkraft einer Währung als das Ergebnis von Angebot- und Nachfrageprozessen, so könnte ein Nachfrageeinbruch im Endergebnis zu einem Dollar-Zusammenbruch und dem Bankrott der US-Bundesregierung führen. Werfen wir einen Blick auf die Zahlen und ziehen wir einige Schlüsse.

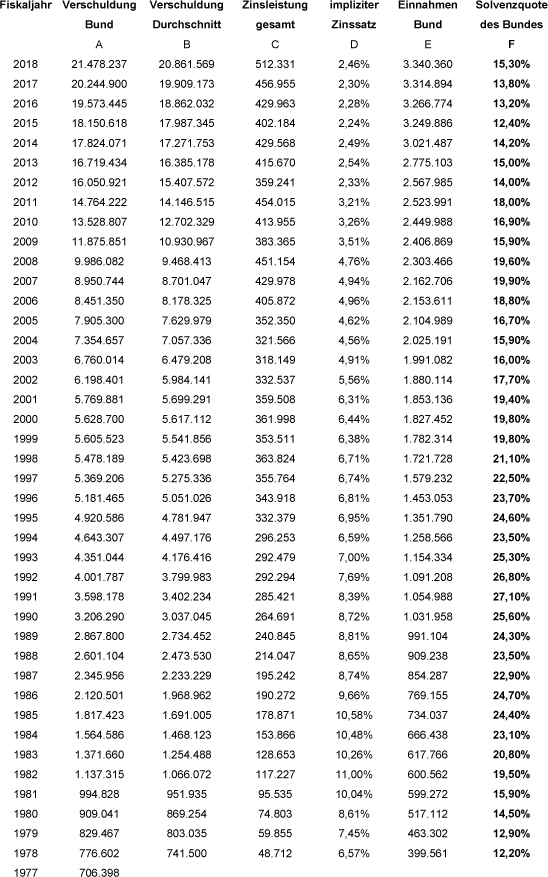

Die Spalten in der folgenden Tabelle enthalten Folgendes:

A - Gesamtverschuldung der US-Bundesregierung (vii): die Zahlen für 2018 stammen aus der im Februar veröffentlichten Prognose für das Fiskaljahr 2018 (welches im September 2018 endet).

B - Durchschnittsverschuldung, berechnet wie folgt: (Schulden 2018 + Schulden 2017) / 2; die Zahl wird für die Berechnung in Spalte D benutzt

C - Gesamtzinsleistungen; auch für das Jahr 2018 berechnet (siehe unten)

D - Spalte C / Spalte B; für das Jahr 2018 ergibt sich ein Plus von 7,14% gegenüber 2017 (2,30 % * 1,0714), basierend auf den tatsächlichen Ergebnissen der ersten vier Monate des laufenden Fiskaljahres

E - Gesamteinnahmen des Bundes; die Zahlen für 2018 stammen aus dem Budget von Februar 2018

F - Spalte C / Spalte F: die Solvenzquote - Zinsausgaben der US-Bundesregierungen prozentual an den Gesamteinnahmen

Im September 2018 wird die US-Staatsverschuldung, den eigenen staatlichen Hochrechnungen zufolge, beim 27,7-fachen der Verschuldung von 1977 liegen. Die Gesamteinnahmen des Bundes im Fiskaljahr 2018 werden hingegen nur beim 10,5-fachen der Einnahmen von 1977 liegen. Die Konsequenzen liegen auf der Hand. Wenn die Schulden schneller wachsen als die Einnahmen, steigt das Risiko einer Überschuldung. (viii)

Die entscheidende Kennzahl in der Tabelle oben beinhaltet die Spalte F. Hier finden wir die Staatssolvenzquote der USA. Das ist die Kennzahl, inwieweit die US-Bundesregierung in der Lage sein wird, den eigenen Schuldenverbindlichkeiten nachzukommen.

Die Solvenzquote hatte kurz vor Erscheinen von Bankrott 95 einen Höhepunkt erreicht, die Zinsleistungen für die US-Bundesschulden lagen damals bei mehr als 25%. Wahrscheinlich war das auch der Grund, warum die Autoren das Buch schrieben und veröffentlichten.

Die Autoren fokussierten sich richtigerweise auf die Beziehung zwischen Zinsleistungen und Einnahmen. Historische Erfahrungen aus verschiedenen Ländern zeigen, dass wenn die Quote 30% erreicht, eine Hyperinflation folgt - häufig innerhalb von nur sechs bis zwölf Monaten. Die 30%-Marke kann somit als kritischer Umkipppunkt" betrachtet werden, deren Überschreiten zur Hyperinflation führt.

Die Bedeutung des Umkipppunktes

Nützliche Güter oder Dienstleistungen unterliegen Angebot und Nachfrage, wobei das Zusammenspiel von Angebot und Nachfrage den Preis des Gutes oder der Dienstleistung bestimmt. Auch die verschiedenen Landeswährungen machen hier keine Ausnahme, mit dem Unterschied, dass die Interaktion zwischen Angebot und Nachfrage eben Kaufkraft und nicht Preis genannt wird.

Sollte das Angebot einer Währung (also die Menge umlaufender Einheiten) beispielsweise unverändert bleiben und die Nachfrage nach dieser Währung sinken, so würde auch die Kaufkraft sinken. Würde das Währungsangebot bei unveränderter Nachfrage steigen, ergäbe sich ebenfalls ein Sinken der Kaufkraft. Heutzutage bezeichnen wir diesen Rückgang der Kaufkraft im Allgemeinen als Inflation, welche durch Veränderungen beim Angebot, bei der Nachfrage oder aber beidem verursacht werden kann.

Sinkt die Kaufkraft einer Währung stark genug und das auch noch schnell, dann kommt es zur Hyperinflation. Zwei bekannte Beispiele dafür sind die Hyperinflation in Deutschland 1923 und in Argentinien 2001. Im ersten Fall kam es zur Hyperinflation wegen eines schnellen Anwachsens der Mark-Mengen, was zu einem Zusammenbruch der Währungsnachfrage führte.

In Argentinien hingegen sank die Menge an Pesos aufgrund von Bankenpleiten und Sanktionen der Regierung. Das führte dazu, dass die Peso-Nachfrage sogar noch schneller sank als sein Angebot. Auch hier war Hyperinflation die Folge.

An diesen Beispielen kann man sehen, welche übergeordnete Rolle die Nachfrage spielt. Tatsächlich ist die Hyperinflation eine Flucht aus der Währung. Zu Hyperinflation kommt es, wenn die Währungsnachfrage zusammenbricht. In ängstlicher Erwartung ihres Kaufkraftverlustes wollen immer weniger Menschen diese Währung besitzen. Also wird sie immer schneller ausgegeben oder gegen andere Währungen eingetauscht - und das bringt uns zur Bedeutung des Umkipppunktes.

Wenn diese Marke über 20% steigt und auf 30% zustrebt, geht die Nachfrage nach der betreffenden Währung zurück. Zu diesem Rückgang kommt es, weil historische Erfahrungen zeigen, dass die Währung sich auf dem Weg zur Hyperinflation befindet. Aus Vorsicht beginnen wachsame Beobachter daher mit dem Verkauf ihrer Währung, wobei sie ihre Kaufkraft, auf der Suche nach Sicherheit, in andere Währungen oder andere Vermögensformen verlagern. Einige schlagen Alarm, wie auch die Autoren von Bankrott 95, und tragen damit zum weiteren Sinken der Währungsnachfrage bei.

Wenn der Umkipppunkt über 30% steigt, beginnt sich die Erkenntnis von der finanziellen Notlage des Staates schnell durchzusetzen, was dazu führt, dass sich der Rückgang der Währungsnachfrage zu beschleunigen beginnt. Diese Beschleunigung lässt jene unvermeidliche Währungsflucht entstehen, die letztlich zum Zusammenbruch der Währung und zur Hyperinflation führt.

Der Teufelskreis, der Hyperinflation entstehen lässt

Steigt die Staatsverschuldung, steigt auch die staatliche Zinslast - das ist nur dann nicht der Fall, wenn die Zinssätze stark genug sinken, um die Gesamtmenge an Zinsleistungen relativ stabil zu halten, was - mit Blick auf die Tabelle oben - seit Mitte der 1990er der Fall war. Schuldenwachstum im Umfeld stabiler oder steigender Zinsen muss notgedrungen zu steigenden Zinslasten führen. In einem solchen Umfeld befindet sich die Währung auf den Weg zur Hyperinflation.

Immer und immer wieder ist Hyperinflation das Endergebnis ein und desselben Prozesses: Der Staat generiert nicht genügend Einnahmen, um seine Ausgabeambitionen decken zu können, die Verpflichtungen für den Schuldendienst eingeschlossen. Anstatt bei den Ausgaben zu kürzen, werden mehr Schulden emittiert.

Unter normalen Umständen werden diese Schulden von Investoren gekauft, doch ab einem bestimmten Punkt ist die Nachfrage dieser Investoren gesättigt. Dann kann der Staat nur noch auf das Bankensystem vertrauen, das ihm als Rettungsanker dient und jene Schulden aufkauft, die von den Investoren nicht gekauft wurden. (xi)

Erwartungsgemäß legen diese beiden Käufergruppen auch unterschiedliche Verhaltensmuster an den Tag. Investoren verwandeln ihre Staatsschulden nicht in Währung, das können nur Banken. Zentralbanken verwandeln Staatsschulden in Bar-Währung, d.h. in Papier-Banknoten, die von Hand zu Hand zirkulieren, so wie es bei der deutschen Hyperinflation der Fall war.

Geschäftsbanken schaffen Buchgeld, das dann per Scheck, Plastikkarten, Banküberweisungen und Ähnlichem im Bankensystem zirkuliert. Wie heißt es doch so schön, die Banken schöpfen Dollars aus dem Nichts. Mit der Magie der Bankenbuchhaltung schreibt eine Bank beim Kauf von Staatsschulden dem Bankkonto des Staates neu erschaffene Währungsmengen gut, die dann von der Regierung ausgegeben werden. Auf diesem Weg wurde die Hyperinflation in Argentinien erzeugt.

Ganz gleich, welche der beiden Hyperinflationstypen auftritt, an ihrem Anfang stehen immer Investoren, die nicht mehr in Lage oder gewillt sind, weitere Staatsschulden aufzukaufen. Dies führt wiederum zu wachsender Abhängigkeit des Staates vom Bankensystem, um an jene neu geschöpfte Währung zu kommen, die anschließend ausgegeben wird. Ob nun Bar-Währung oder Buchgeld, Banken verwandeln Staatsschulden in Währung, die der Staat benötigt, um seine Ausgaben zu bestreiten und um sich über Wasser halten zu können (also um den Anschein staatlicher Solvenz aufrechtzuerhalten).

Auf diesem Weg schafft der Staat, mit Unterstützung der Banken, einen nie enden wollenden Teufelskreis der Währungsentwertung - immer dann wenn er sich Geld leiht, um seine laufenden Ausgaben bestreiten zu können, einschließlich der Zinsleistungen für die ständig wachsenden Schulden. Mit steigender Verschuldung steigen die Zinssätze, was steigende jährliche Zinsleistungen an die Kreditgeber nach sich zieht und schließlich noch höhere Jahresdefizite verursacht; dies erfordert wiederum erhöhte Schuldenaufnahme und erneut steigende Verzinsung, wobei sich dieser Zyklus solange fortsetzt, bis er letztlich und unweigerlich unkontrollierbar wird und in einen hyperinflationären Währungszusammenbruch mündet.

Kreditaufnahme zur Deckung der Betriebskosten ist nie eine gute Idee. Eine noch schlechtere Idee ist es, Kredite aufzunehmen, um die Zinszahlungen für bereits existierende Schulden zu decken. Angewandt auf Staatsfinanzen führen diese schlechten Ideen zum schlimmsten Ergebnis, denn heute kontrolliert der Staat den Prozess der Währungsschöpfung. Er benutzt folglich die Banken, um Staatsschulden in zirkulierende Währung zu verwandeln. Wird das endlos so praktiziert, erzeugt der Staat unweigerlich einen Teufelskreis, unter dem letztlich jeder zu leiden hat, denn dieser Teufelskreis führt zur Hyperinflation und dem Zusammenbruch der Währung.

Die Solvenzquote im Blick behalten

Die Solvenzquote markiert die Risiken dieses Währungsschöpfungsprozesses. Der Umkipppunkt dient dabei als Warnsignal. Es leuchtet auf, wenn dieser Prozess kurz davor steht, in den beschrieben Teufelskreis zu münden, welcher zur Hyperinflation führt.

Es ist bedenklich, dass die Solvenzquote wieder im Steigen begriffen ist, nachdem sie 2015 ein Tief bei 12,4% markiert hatte. Meine Vorausberechnungen gehen von mindestens 15,3% für dieses Fiskaljahr aus. Die Zahl könnte aber höher liegen, sollten die Zinssätze, wie von den meisten erwartet wird, in diesem Jahr weiter steigen (x).

Eine Solvenzquote von 15% oder sogar 20% mag nicht beunruhigend erscheinen, allerdings kann sie sich schnell ändern. Aufgrund der Überschuldung der US-Bundesregierung reagiert die Solvenzquote extrem sensibel auf steigende Zinsen und/ oder Einnahmerückgänge.

Sollten sich beispielsweise die vom Staat gezahlten Zinssätze auf 4,92% verdoppeln, was im historischen Maßstab immer noch niedrig ist, so stünde die Solvenzquote schon bei 30,7%. Der Umkipppunkt wäre dann erreicht, selbst wenn man davon ausgehen würde, dass die Bundesregierung ihre Schuldenprognose tatsächlich nicht überschreitet. Das ist aber unwahrscheinlich. Mit Blick auf die US-Staatsverschuldung prognostizieren sachkundige Beobachter jetzt wieder jährliche Neuverschuldungszuwächse im Billionen-Bereich.

Auch die möglichen Auswirkungen der jüngsten Steuersenkungen auf die Staatseinnahmen werden jetzt - vor dem Hintergrund der immer häufiger diskutierten Billionen-Dollar-Defizite - neubewertet. Sollte zudem noch die Wirtschaftsaktivität aufgrund steigender Zinsen sinken, könnten die Staatseinnahmen sogar unter die prognostizierten Stände fallen.

Schnell könnte ein Bankrott der US-Bundesregierung anstehen. Um es mit Ernest Hemingway zu sagen, Bankrott geht zuerst schrittweise und dann überstürzt. Der schrittweise Teil findet nun schon seit Jahrzehnten statt, was einen zu der Frage drängt, ob der überstürzte Teil nicht bald schon beginnen wird.

Fazit:

Die Federal Reserve erkennt, dass die Marktkräfte jetzt stärker werden als die Finanzrepression, durch die die Zinssätze gedrückt wurden. Um diese Kräfte in Schach zu halten, reagierte die Zentralbank mit schrittweisen Zinserhöhungen und verbaler Überzeugungsarbeit in der Hoffnung, dass die Staatseinnahmen schnell genug anwachsen, um zu verhindern, dass die Solvenzquote ihren Umkipppunkt erreicht. Doch die Federal Reserve ist "hinter der Kurve".

Ich erinnere mich gut an diese Formulierung aus den 1970er Jahren. Die Zinssätze hörten nicht auf zu steigen, doch die Federal Reserve hinkte der zunehmend schlimmer werdenden Inflation hinterher, bis Paul Volcker Chef der Federal Reserve wurde. Er erhöht die Zinssätze so stark, dass der reale Zinssatz einen Rekordstand erreichte, woraufhin sich wieder eine Nachfrage nach dem Dollar einstellte. Somit sank auch die Geschwindigkeit, mit der die Kaufkraft des Dollars ausgezehrt wurde. Doch das wird diesmal nicht passieren.

Als Volcker die Leitzinsen Ende der 1970er und Anfang der 1980er auf jene extrem hohen Stände trieb, waren die USA noch die größte Gläubigernation der Welt. Heute sind sie die größte Schuldnernation der Welt. Folglich stehen dem aktuellen Federal Reserve-Chef, Jerome Powell, auch nicht dieselben Optionen zur Verfügung wie noch Mr. Volcker. Die US-Bundesregierung ist heute enorm überschuldet. Würde man heutzutage in Volcker-Manier die Zinssätze auch nur auf normale Stände erhöhen, um die Dollarnachfrage anzukurbeln, so wäre der Umkipppunkt gleich erreicht - ganz zu schweigen von Rekorderhöhungen. Was wird die Federal Reserve also machen?

Es ist unwahrscheinlich, dass die US-Bundesregierung ihre Geldschöpfungsmacht freiwillig aufgeben wird und zum verfassungsgemäßen Dollar zurückkehrt, welcher mit 13,714 Gran Feingold definiert wurde. Auch wird sie keine Staatsausgaben kürzen oder geschichtliche Lektionen lernen. Als direkte Folge der schrankenlosen Neigung der US-Bundesregierung, jene Währung auszugeben, die von den Banken für sie aus dem Nichts geschöpft wurde, befindet sich der Dollar jetzt auf demselben Weg, den oft zuvor schon andere Länder beschritten hatten, als sie mit dem Zusammenbruch der Landeswährung auch einen ökonomischen Kollaps heraufbeschworen.

Durch das Drücken der Zinssätze auf unnatürlich niedrige Stände und durch jahrzehntelang zu niedrig ausgewiesene Inflationsraten gelang es den US-Bundesregierungen, die Solvenzquote unter Kontrolle zu halten. Die Misshandlung von Finanzprinzipien sowie unverantwortliches und selbstgefälliges Verhalten können aber nicht ewig bestehen. All das hat immer auch Konsequenzen.

Der Dollar wird eine Hyperinflation erleben. Wie schon jede andere Fiat-Währung vor ihm, wird auch der Dollar auf dem Fiat-Friedhof landen.

Fußnoten

(i) In diesem Bericht verwende ich nicht das Wort "Geld". Geld wird heutzutage allgemein verstanden. Es gibt Güter, und es gibt Dienstleistungen. Dann gibt es noch Geld, welches JP Morgan 1912 so definierte: Geld ist Gold, und sonst nichts. Vgl.: https://www.goldmoney.com/research/goldmoney-insights/what-did-jp-morgan-mean

Es gibt zudem Geld-Substitute, die angeblich Wert besitzen. Ich habe die Anführungszeichen absichtlich gesetzt, um deutlich zu machen, dass der Wert von Geld-Substituten temporär und flüchtig sein kann, weil deren Nützlichkeit auf unbeständigen Umständen gründet - so zum Beispiel Zigaretten im Nachkriegsdeutschland oder aber staatliche Erlasse mit Bezug auf Fiat-Währungen, etc. Der US-Dollar, das Britische Pfund, der Euro und andere Landeswährungen sind Geld-Substitute, wie auch Bitcoin und die anderen Kryptowährungen, die aus gutem Grund so genannt werden - sie sind eben kein Kryptogeld. Geld wird häufig mit "Währung" verwechselt. Das passiert, weil Geld fälschlicherweise als Tauschmittel, Verrechnungseinheit und Wertaufbewahrungsmittel definiert wird. Dies sind Eigenschaften einer Währung, und weder Geld noch Geld-Substitute können als Währung zirkulieren.

(ii) Die Kaufkraft drückt den Wert einer Währung aus; gemessen wird sie an der Menge von Gütern, Dienstleistungen und anderen Währungen, die man mit dieser kaufen kann. Folglich ist es bei der Kalkulation von Vermögen oder anderen Wirtschaftlichkeitsrechnungen wichtig, in Kontext von Kaufkraft zu denken und dabei nicht die Einheiten der betreffenden Landeswährung zu benutzen. Jede dieser Landeswährungen verliert über die Zeit an Wert, da sie durch die Politik der Zentralbanken entwertet wird.

(iii) Es ist an dieser Stelle auch sinnvoll anzumerken, dass die US-Bundesregierung zur Erreichung dieser beiden Ziele - Senkung des US-Dollar-Zinses und Irreführung der Bevölkerung hinsichtlich der wahren Inflationsrate - ebenfalls die Gold-Zinssätze drücken musste, was folglich zum Sinken der Goldpreise führte. Dazu kommt es, weil Gold aus den Tresoren der Zentralbanken entfernt wird (ohne dies öffentlich auszuweisen) und anschließend zu unnatürlich niedrigen Zinsen an Entleiher verliehen wird, welche dieses Metall wiederum für Dollars und andere Währungen verkaufen.

Ließe man zu, dass die Gold-Zinssätze über die US-Dollar-Zinssätze stiegen, würde Gold sich in einer Backwardation befinden, der zukünftige Goldterminmarktpreis läge dann unter dem aktuellen Preis, was in freien Märkten ein Ding der Unmöglichkeit wäre. Befindet sich Gold in einer Backwardation gegenüber dem Dollar, so impliziert das, dass Gold riskanter wäre als der Dollar - dies ist aber kein natürlich Ergebnis, schließlich kann die Kaufkraft des Dollar solange weginflationiert werden, bis er komplett verschwunden ist. Beim Gold kann so etwas unmöglich passieren - über 5000 Jahre hinweg hat es sich als nützlicher Kaufkraftschutz bewiesen, ungeachtet relativ kleiner zyklischer Aufwärts-und Abwärtsbewegungen bei der Gold-Kaufkraft.

(iv) genauer erörtert wird dieser Punkt im folgenden Artikel von ShadowsStats: http://www.shadowstats.com/article/no-438-public-comment-on-inflation-measurement

(v) Inflationsangleichungen bei Löhnen werden normalerweise mit Verzögerung vorgenommen. Das heißt, dass ein Lohnarbeiter unter Umständen ein oder sogar mehrere Jahre unter Inflation zu leiden hat, bevor er eine Lohnangleichung erhält, welche jedoch auf dem inexakten Verbraucherpreisindex basiert. Erst mit der Zeit bekommen die Arbeiter das Gefühl, dass es ihnen aufgrund der Erosion der Dollar-Kaufkraft weniger gut geht.

(vi) In Die wirtschaftlichen Folgen des Friedensvertrages schrieb John Maynard Keynes: Lenin soll erklärt haben, dass der beste Weg zur Vernichtung des kapitalistischen Systems die Vernichtung der Währung sei. Durch fortgesetzte Inflation können Regierungen sich insgeheim und unbeachtet einen wesentlichen Teil des Vermögens ihrer Untertanen aneignen. Auf diese Weise konfiszieren sie nicht nur, sondern sie tun es auch willkürlich, und während viele arm werden, werden einige in der Tat reich. Der Anblick dieser willkürlichen Verschiebung des Reichtums vernichtet nicht nur die Sicherheit, sondern auch das Vertrauen auf die Gerechtigkeit der bestehenden Verteilung des Reichtums. Deutsch: http://www.keynes-gesellschaft.de/wp/keynes-leben-und-werk/keynes-kein-inflationist/ Englisch: https://www.maynardkeynes.org/keynes-quotes.html

(vii) Gesamtverschuldung ist Bruttoverschuldung und nicht Nettoverschuldung; der Staat definiert diese als Gesamtverschuldung minus Menge der Bundesschulden, die vom Bund auf Treuhandkonten für Sozialversicherung und andere Zwecke gehalten werden. In Anbetracht der Tatsache, dass Schulden eine reale Verbindlichkeit und keine abstraktes Konzept sind, wird die tatsächlich geschuldete Schuldenmenge durch die Benutzung zweier verschiedener Kategorien für die Schuldenverpflichtungen des Bundes verschleiert. Zudem wird die tatsächliche Schuldenlast dadurch bagatellisiert, dass man sich in den öffentlichen Berichten des Staates wiederholt auf die Nettoverschuldung bezieht, was artig und unhinterfragt von den Leitmedien weitergetragen wird.

(viii) Man sollte nicht vergessen, dass diese Gesamtverschuldung keine Eventualverbindlichkeiten des Bundes umfasst, womit jene potentiellen Verbindlichkeiten gemeint sind, die aus zukünftigen Ereignissen und deren Folgen entstehen können. Vernünftige Schätzungen dieser Eventualverbindlichkeiten übersteigen die 100-Billionen $-Marke. Das ist mehr als das Fünffache der ausgewiesenen Bundesschulden.

(ix) Die Ausnahme von der Regel ist Deutschland. Nachdem die Lektionen aus einer selbst erlebten Hyperinflation gelernt und die Konsequenzen eines Währungszusammenbruchs durchlitten wurden, ist die Bundesbank nicht verpflichtet, die Schulden des deutschen Staates aufzukaufen.

(x) Vgl.: Powell hints that the Fed will raise interest rates 4 times in 2018 (Powell deutet an, dass die Fed die Zinsen 2018 viermal erhöhen wird.) https://finance.yahoo.com/news/powell-hints-fed-will-raise-interest-rates-4-times-2018-160936735.html

(xi) Vgl. zum Beispiel hier: Drastischer Anstieg der US-Staatsverschuldung um 1 Billion $ in weniger als 6 Monaten http://www.businessinsider.com/us-national-debt-spiked-1-trillion-in-less-than-6-months-2018-2?IR=T

© James Turk

GoldMoney - der bessere Weg Gold und Silber zu kaufen.

Dieser Artikel wurde am 16. März 2018 auf www.gold-eagle.com veröffentlicht und exklusiv für GoldSeiten übersetzt.