Backwardation, die Bank of England und sinkende Preise

07.04.2018 | Bron Suchecki

An den Rohstoffmärkten ist Backwardation immer ein Anzeichen für physische Knappheit. Und Knappheiten führen dazu, dass Käufer die Rohstoffpreise über die Terminkurse hinaus in die Höhe treiben. Das wiederum ermöglicht einen profitablen Trade (genannt Decarry) für diejenigen, die diesen physischen Rohstoff besitzen - sie können diesen nun verkaufen und einen Terminkontrakt zu einem niedrigeren Preis erwerben und sich so einen Gewinn sichern.

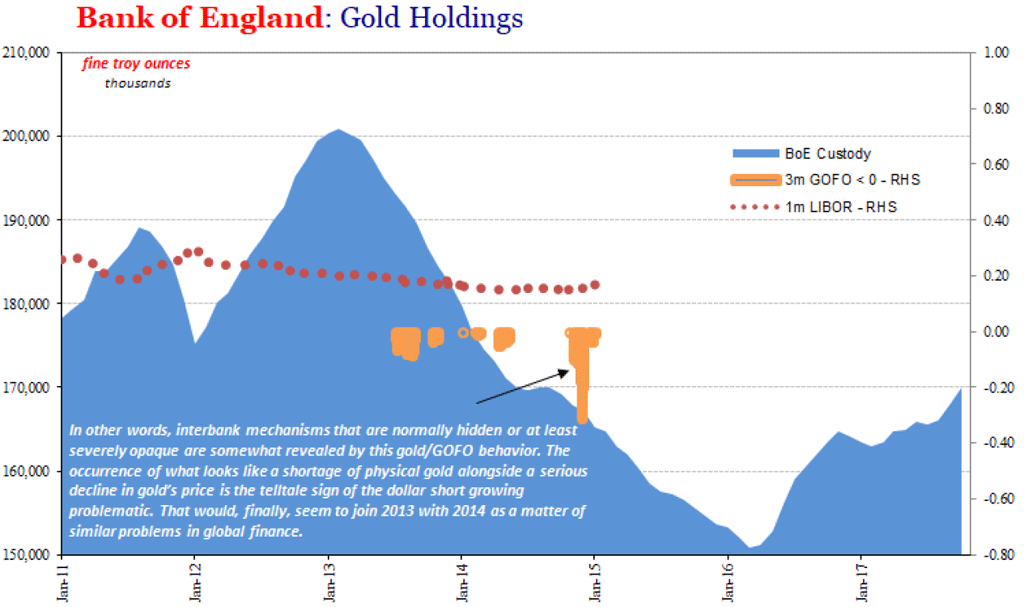

Backwardation sollte demnach mit steigenden Preisen in Verbindung stehen. Jedoch hob Jeffrey Snider, als er bei einem Podcast von Macro Voice zu Gast war, die ungewöhnliche Situation an den Goldmärkten zwischen 2013 und 2016 hervor, als negative Gold Forward Rates (GOFO) auf eine Backwardation hindeuteten, während der Goldpreis zeitgleich fiel. Jeffreys unterer Chart zeigt die Zeitspannen, in denen die GOFO der LBMA sowie die Bestände der Bank of England (Gold, das im Namen der Zentralbanken und Bullionbanken verwahrt wird) unter Null lagen.

Jeffrey meint, dass diese ungewöhnliche Situation mit dem Eurodollarmarkt in Verbindung steht:

"Jedes Mal, wenn die Gold Forward Rate negativ ausfällt und wir sehen, wie Gold aus den offiziellen Lagern verschwindet, sagt uns das, dass es ein Finanzierungsproblem an diesen weltweiten Eurodollarmärkten gibt, ein Problem der Kreditsicherheiten."

Leider endet Jeffreys Chart schon im Januar 2015, als die LBMA die GOFO aufgrund steigender Regulierungskosten, die mit der Verwaltung eines Bezugswert einhergehen, nicht länger veröffentlichte. Glücklicherweise hat Monetary Metals die MM GOFO entwickelt, eine vom Markt abgeleitete Ersatzrate, die eine sehr hohe Übereinstimmung mit der historischen GOFO der LBMA besitzt.

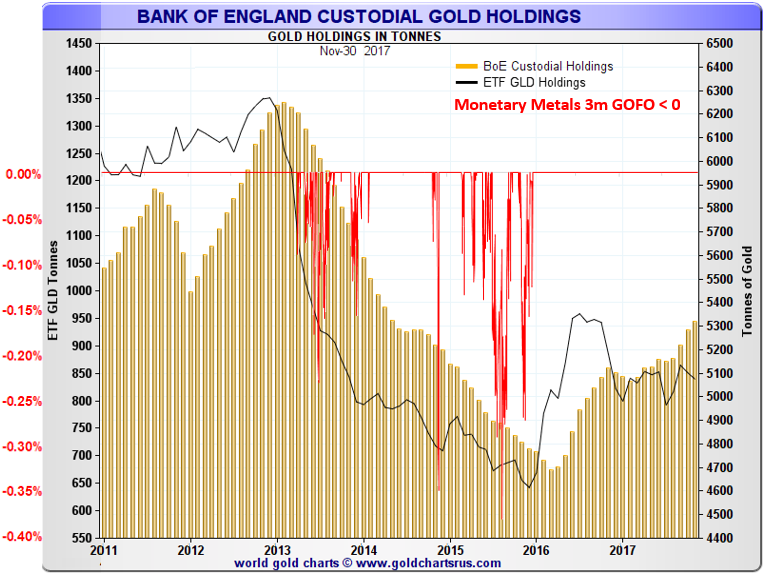

Der untere Chart zeigt den Bestand der Bank of England sowie das vom US-amerikanischen ETF GLD gehaltenen Goldes im Vergleich zu den Zeitspannen, in denen sich die 3-monatliche MM GOFO unterhalb des Nullpunkts bewegt.

Die MM GOFO wird am 12. April 2013 zum ersten Mal negativ und am 23. April erneut. Jedoch befindet sie sich erst Mitte Mai vollständig in einem soliden Negativbereich. Zu diesem Zeitpunkt wurde der Bank of England eine erhebliche Menge Gold entzogen. Als die MM GOFO Mitte 2014 wieder in den positiven Bereich zurückkehrt, stabilisierten sich die Bestände der Bank of England erst, bevor sie dann wieder sanken, als die MM GOFO zum zweiten Mal unter den Nullpunkt fiel.

Erst nachdem die MM GOFO wieder steigt und über dem Nullpunkt bleibt, kehrt das Gold zurück zur Bank of England. Ein ähnliches Verhalten findet man auch bei den Beständen des GLD, mit einer Pause Mitte 2014. Über einen Zeitraum von drei Jahren hinweg wurden der Bank of England ungefähr 1.600 und dem GLD 650 Tonnen Gold entzogen.

Wohin ist das ganze Metall verschwunden? In den drei Jahren von 2013 bis 2015 exportierte das Vereinigte Königreich eine Gesamtmenge von 2.385 Tonnen Gold, wobei den größten Empfänger die Schweiz zur Raffination und endgültigen Lieferung nach Asien darstellte.

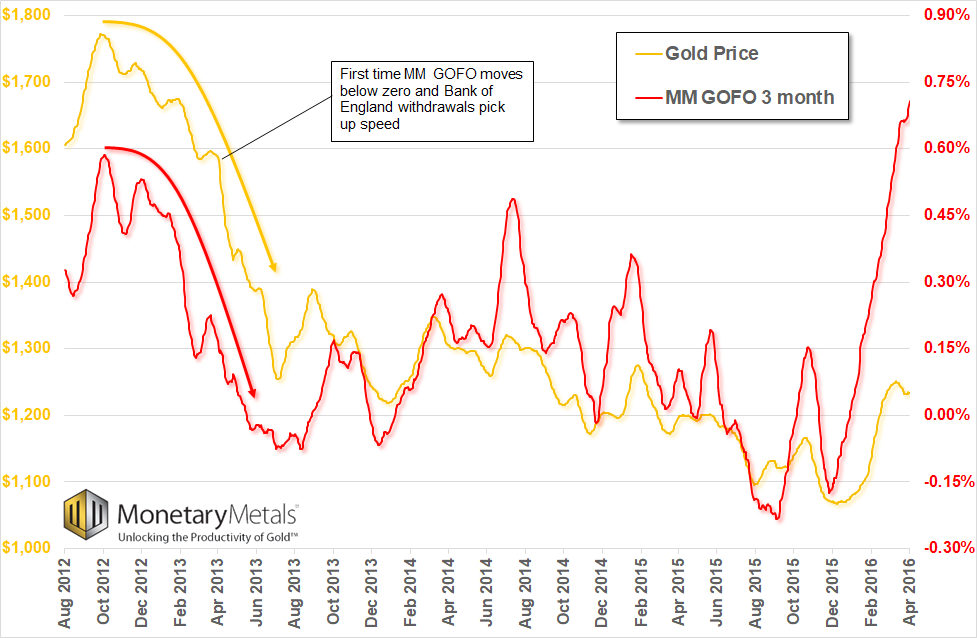

Diese Zeitspanne ist für Goldinvestoren besonders interessant, da der Goldpreis im April 2013 die Unterstützungslinien durchbrach und von den 1.600 Dollar auf weniger als 1.300 Dollar fiel; all das während Asien eine florierende Nachfrage verzeichnete. Der untere Chart zeigt diese Zeitspanne und vergleicht den Goldpreis mit der MM GOFO. Es kann kein Zufall sein, dass sich die MM GOFO auch im April erstmals unter null bewegte und die Goldentnahmen bei der Bank of England zum selben Zeitpunkt immer mehr Fahrt aufnahmen.

Im Nachhinein verzeichneten sowohl der Goldpreis als auch die MM GOFO ihre letzten Spitzen im Oktober 2012, bevor sie zeitgleich mit dem GLD und den Beständen der Bank of England die Wende machten, wobei letzte im Dezember 2012 und im Februar 2013 Spitzen bildeten.

Während wir den Einfluss der Thematik bezüglich der Eurodollarfinanzierung/Kreditsicherheit, die Jeffery darlegt, nicht außer Acht lassen, halten wir die Tatsache, dass die Forward Rates zusammen mit dem Preis fielen für einen Hinweis darauf, dass hier eine weitere Dynamik im Spiel ist. Unsere Stammleser wissen, was gemeint ist, wenn man weiß, dass Forward Rates nur eine andere Art und Weise sind, etwas zu betrachten, das wir jede Woche in unseren Nachfrage- und Angebotsberichten behandeln - die Basis und Co-Basis.

Damit eine Forward Rate (oder Basis) fällt, muss die Diskrepanz zwischen Terminkurs und Kassakurs kleiner werden. An Rohstoffmärkten zeigt sich das, indem der Kassakurs schneller in die Höhe getrieben wird, als die Terminkurse steigen und so die Diskrepanz zu den Terminkontrakten aus der Welt geschafft wird. Letztlich steigt der Kassakurs über die Terminkurse, was dann in einer Backwardation resultiert.

Im Fall von Gold bedeutete die Tatsache jedoch, dass der oberirdische Goldbestand genauso viel wert ist wie 60 Jahre Bergbauproduktion, dass Gold kein typischer Rohstoff ist und niemals wirklich knapp werden kann.

Im Falle von 2013 deutete die sinkende Forward (Basis) Rate daraufhin, dass es die Terminkurse waren, die schneller als die Kassakurse fielen und die Diskrepanz ausräumten, bis die Terminkurse schließlich unter die Kassakurse sanken und uns eine negative MM GOFO bescherten. Der Treiber dieses Verhaltens ist der den Terminkontrakten innewohnende Leverage: Terminhändler stehen unter mehr Druck, ihre Positionen zu liquidieren, sobald sie sich gegen sie bewegen, als diejenigen, die voll bezahltes physisches (Kassa) Gold besitzen.

Wie wir im obigen Chart sehen, verzeichneten die Forward Rates ab Ende 2012, wenngleich sie im positiven Bereich lagen, einen Abwärtstrend. Positive Forward Rates bedeuten, dass es profitabel ist, Gold zu besitzen - physisches Gold zum Kassakurs kaufen, es lagern (oder besitzen) und dagegen einen Future zu einem höheren Preis verkaufen - aber dieser Profit ging bis zum Frühjahr 2013 zurück.

Sobald sich die Raten im April 2013 unter null bewegten, brach eine Zeit auf dem Markt an, in der Decarry profitabel wurde. Deshalb wurden Bullionbanken mit physischem Gold bei der Bank of England dazu angehalten, dieses Gold auf dem Kassamarkt zu verkaufen und es zu einem niedrigeren Preis, per Future- oder Forward-Kauf (z.B. von einem Bergbauunternehmen) zurückzukaufen.

Dieser Decarry-Druck blieb bis ins Frühjahr 2016 erhalten, als der Goldmarkt einen Boden bildete und die Forward Rates begannen auf der Basis wieder auflebender Dollarzinsen zu steigen; damit kehrte der Markt zu einem normalen Contango-Zustand zurück, wo es den Anreiz gab, Gold zu besitzen. Es ist keine Überraschung, dass sich die Goldbestände, die bei der Bank of England gehalten wurden, zu diesem Zeitpunkt erholten und sich um 600 Tonnen erhöhten.

© Bron Suchecki

Dieser Artikel wurde am 28. März 2018 auf www.gold-eagle.com veröffentlicht und exklusiv für GoldSeiten übersetzt.