Warum der Goldpreis auf mehr als 6.000 US$ steigen wird (Teil 2/2)

23.08.2018 | Przemyslaw Radomski

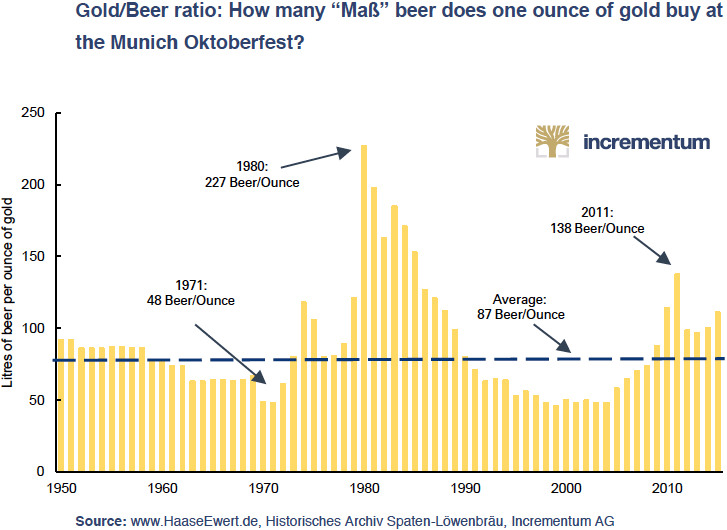

Der Goldpreis und Bier

Ja, das haben Sie richtig gelesen. Bier ist ein greifbares Asset, dessen Wert im Laufe der Zeit relativ stabil bleiben sollte (solange Sie es nicht öffnen und in die Sonne stellen). Die Biernachfrage ist keinen großen Schwankungen unterworfen und auch das Angebot bleibt annähernd gleich - zumindest in den Regionen der Welt, in denen Bier das bevorzugte alkoholische Getränk ist. Es könnte daher durchaus aufschlussreich sein, den Goldpreis auf ähnliche Weise mit dem Bierpreis zu vergleichen, wie wir ihn gerade mit dem Kurs des Dow Jones verglichen haben.

Wir können dann feststellen, wie hoch Gold früher gemessen in Bier gestiegen ist und daraus ableiten, welche Entwicklung wir während des aktuellen Bullenmarktes noch erwarten können. Das ist zudem eine weitere Möglichkeit, um die Änderungen in der Berechnung der Inflationsrate zu umgehen.

Bevor wir dieses Thema weiter vertiefen, wollen wir noch darauf hinweisen, dass es sich dabei nicht um eine eigene Methode zur Erstellung von Preisprognosen handelt. Dieser Abschnitt ist vielmehr ein Zusatz zu den vorherigen Überlegungen, der diese bestätigen oder widerlegen sollte. Werfen wir nun einen Blick auf die Daten. Da es natürlich verschiedene Biersorten und -marken gibt, müssen wir uns auf eine Standardgröße festlegen. Dabei hilft uns das Oktoberfest:

Das erste, was im obenstehenden Chart auffällt, ist die Tatsache, dass das Hoch des Goldpreises im Jahr 2011 nicht einmal ansatzweise an das Top von 1980 heranreicht. Schon allein, um diesen früheren Wert erneut zu erreichen, müsste der Goldpreis also erheblich steigen - etwa auf das 1,64-Fache des Hochs von 2011. Dies ergibt ein Kursziel von ca. 3.165 $.

Der zweite Punkt ist, dass beide Bullenmärkte etwa beim gleichen Preisniveau starteten. Dieses Verhältnis scheint also tatsächlich aussagekräftig zu sein. Als Gold gemessen in realen Werten (d. h. in Bier) seinen niedrigsten vernünftigen Stand erreichte, endete der Abwärtstrend.

Doch der Chart zeigt und noch etwas anderes: den Durchschnitt des Gold/Bier-Verhältnisses. So wie sich fast alle Märkte und Verhältnisse zwischen überverkauft und überkauft hin- und herbewegen, liegt das Gold/Bier-Verhältnis abwechselnd über und unter seinem langfristigen Durchschnitt. Bevor die Goldhausse der 1970er Jahre begann, war es zehn Jahre lang überverkauft, doch vor Beginn des aktuellen Bullenmarktes war es sogar 14 Jahre lang überverkauft.

Je länger die Ausbildung einer Basis dauert, desto stärker ist die anschließende Kursbewegung. In diesem Fall sollte die längere Verweildauer der Verhältnisses unter dem Durchschnitt bedeuten, dass der folgende Aufschwung ebenfalls länger und größer sein wird. Bislang scheint diese Annahme zuzutreffen. Die Rally von 2000 bis 2011 fiel etwa 30% stärker aus als die Rally von 1970 bis 1976.

Wenn sich der Rest der Hausse proportional verhält, können wir erwarten, dass sich der Goldpreis mehr als verdoppelt, denn das finale Top des Gold/Bier-Verhältnisses im Jahr 1980 war mehr als doppelt so hoch wie das Hoch der Rally von 1970-1976. Im Grunde genommen wiederholte sich die erste Rally, verstärkt um einen Faktor von 1,5. Wir wollen hier keine detaillierten Prognosen zur Entwicklung der Bierpreise abgeben, sondern gehen davon aus, dass sich diese nicht wesentlich ändern werden. (Schließlich sind die offiziellen Inflationsraten weiterhin sehr gering.) Infolgedessen können wir für diese Analogie den regulären Goldpreis in US-Dollar verwenden.

1999 wurde der Boden bei etwa 253 $ erreicht und das anschließende Top bildete der Goldpreis bei etwa 1.924 $. Der nominelle Kursgewinn belief sich damit auf 1.671 $. Wenn wir diesem mit 1,5 multiplizieren und zum Höchststand von 2011 addieren, erhalten wir ein Kursziel von 4.430,50 $. Kalkulieren wir nun noch eine gewisse Inflation mit ein, die bislang unberücksichtigt blieb und die wir bis zum nächsten Top am Goldmarkt höchstwahrscheinlich sehen werden, können wir das Ziel auf 5.000 $ runden.

Handelt es sich dabei um ein präzises Kursziel? Nicht einmal ansatzweise. Aber es zeigt ganz gut, dass wir auch auf diese Weise zu einer Schätzung gelangen können, die nicht zu weit von der Prognose entfernt ist, welche wir mit Hilfe der vorherigen Methode erstellt haben. Der letzte Abschnitt dient daher vor allem als Bestätigung unseres oben genannten Kursziels von 6.184 $, da es ein Gegengewicht zum Kursziel von 12.000 $ bietet, welches wir aus dem Dow/Gold-Verhältnis abgeleitet haben.

Aber diesmal ist alles anders!

Der erste Gedanke, den viele Investoren haben werden, wenn sie die obenstehende relative Bewertung von Gold gemessen am US-Aktienmarkt und den Vergleich zwischen der vorherigen und der aktuellen Hausse sehen, ist womöglich, dass beide Methoden nicht angemessen sind, weil die fundamentale Situation in den 1970er Jahren ganz anders war als heute.

Immerhin könnte der Goldpreis damals gestiegen sein, weil der Goldstandard zuvor gänzlich abgeschafft wurde und weil die US-Wirtschaft von einer Phase der Stagflation heimgesucht wurde. Auch der Ölpreisschock und die extreme Straffung der Geldpolitik unter dem Notenbankchef Volcker spielten eine sehr wichtige Rolle und beide Ereignisse scheinen einmalig gewesen zu sein.

Tatsächlich ist die Lage heute anders, doch das allein ist noch kein Grund, um die Analogie als unbegründet abzutun. War die fundamentale Situation am Silbermarkt 1980 und 2011 etwa gleich? Nein, sie war völlig unterschiedlich. 2011 gab es keine Änderung im globalen Währungssystem, der Ölpreis lag deutlich unter seinem Hoch von 2008 und viele Investoren wussten nicht einmal mehr, wer Paul Volcker ist und wie hoch die Zinsen steigen können. Dennoch bildete sich das Top am Silbermarkt bei fast exakt dem gleichen Preisniveau.

Wie konnte das sein? Manch einer mag das als Zufall bezeichnen. Aber im Ernst? Silber hätte seinen Höchststand auch bei 44 $, 45 $, 39 $, 61 $ oder jedem anderen Preis in diesem Bereich verzeichnen können, doch das Top wurde fast genau beim gleichen Kurs erreicht wie 30 Jahre zuvor. Das sieht nicht nach einem Zufall aus.

Auch das Dow/Gold-Verhältnis selbst zeigt, dass sich gewisse Werte mit ungefährer, aber durchaus verblüffender Ähnlichkeit wiederholen können, obwohl die wirtschaftlichen Rahmenbedingungen grundlegend anders sind. Die Winter von 1933 und 1980 waren vielleicht ähnlich kalt, aber an dieser Stelle hören die Gemeinsamkeiten auch schon auf. 1933 gab es keinen Ölpreisschock, keine grundlegende Umgestaltung des Währungssystems und statt den Aktienmarkt unter Druck zu setzen, setzte Paul Volcker vielleicht gerade seine Eltern unter Druck, um mehr Süßigkeiten zu bekommen. Immerhin war er damals erst fünf Jahre alt.

Die wirtschaftliche Umgebung war eine ganz andere und doch fand das Dow/Gold-Verhältnis in beiden Fällen zwischen 1 und 2 einen Boden. Interessanterweise folgen auch die Tops des Verhältnisses einem bestimmten Muster: Jedes war proportional höher als das vorhergehende, obwohl sie offensichtlich zu völlig unterschiedlichen Zeiten verzeichnet wurden.

Investoren sollten also vielleicht nicht darauf bauen, dass sich eine Situation exakt wiederholt. Schließlich besagt ein Sprichwort, dass sich die Geschichte nicht wiederholt, aber reimt. Die Frage ist nur, wie das Reimwort lautet.

Der Reim, oder anders gesagt der gemeinsame Nenner beider Situationen, ist die Bereitschaft der Anleger, in ein bestimmtes Asset zu investieren. Ob diese Nachfrage durch ein entscheidendes technisches Chartsignal, durch Veränderungen im Währungssystem oder durch einen Crash an den Aktienmärkten ausgelöst wird, ist dabei von nachgeordneter Bedeutung. Nur weil wir nicht davon ausgehen, dass sich die Situation der 1970er und 1980er Jahre in ihrer Gesamtheit wiederholt, heiß das noch lange nicht, dass Analogien in Bezug auf den Umfang eines langfristigen Aufwärtstrends oder Vorhersagen anhand des Dow/Gold-Verhältnisses nutzlos sind.

Das gilt ganz besonders, da wir gar nicht erst versuchen, ein exaktes, finales Kursziel zu bestimmen. Wir wollen nur eine gute Schätzung der künftigen Preisentwicklung erarbeiten, damit wir die Ereignisse in die richtige Perspektive setzen können. Wenn wir beispielsweise wissen, dass Gold bis auf über 6.000 $ steigen kann, werden wir nicht davon ausgehen, dass der Bullenmarkt schon vorüber ist, wenn z. B. bei 2.500 $ ein vorübergehendes Hoch gebildet wird.

Doch können wir wirklich erwarten, dass etwas Großes geschieht, dass es einen direkten Auslöser für eine starke und steile Rally der Goldpreise geben wird?

Die Kondratjew-Wellen

Wie wir in unserem Marktüberblick im März erklärt haben, könnte es in den nächsten Jahren tatsächlich zu einer bedeutenden Umwälzung kommen. Ein Umbruch ist sogar sehr wahrscheinlich, sobald wir uns im Sommer des Kondratjew-Zyklus befinden.

Beginnen wir mit dem allgemeinen Konzept: Die Idee von "Langen Wellen" oder "Superzyklen" wurde 1925 vom russischen Ökonom Nikolai Kondratjew entwickelt, der diese langfristigen Zyklen in drei Phasen unterteilte und soziale und gesellschaftliche Verschiebungen (z. B. Ungleichheit, Chancen) als hauptsächliche Triebkräfte identifizierte. Die Theorie wurde jedoch im Laufe der Zeit weiter verfeinert und ein Zyklus wird heute in vier "Jahreszeiten" eingeteilt:

- Frühling: Wirtschaftlicher Aufschwung; technologische Innovationen, die die Produktivität steigern, niedrige Inflationsraten, Hausse an den Aktienmärkten, geringes Vertrauen (das Vermächtnis des Winters).

- Sommer: Verlangsamung des Wirtschaftswachstums, höhere Inflationsraten, Baisse am Aktienmarkt; Phase endet oft in Konflikten.

- Herbst: Stagnationsphase, gekennzeichnet durch fieberhafte Spekulationen, schuldenfinanziertes Wachstum, Disinflation und hohe Zuversicht.

- Winter: Phase, in der überschüssige Kapazitäten durch Deflation und Depression reduziert werden; Schulden werden beglichen oder zurückgewiesen; Börsencrash und hohe Arbeitslosenzahlen; soziale Konflikte entstehen.

Diese Theorie wurde anschließend von anderen Wirtschaftswissenschaftlern weiterentwickelt und vor allem Joseph Schumpeter hat das ursprüngliche Konzept verfeinert und die Zyklen mit Innovationen verknüpft. Treten diese gehäuft auf, führt dies zu einer technologischen Revolution, die die Gesellschaft grundlegend umgestaltet und die Kondratjew-Wellen auslöst.

In der modernen Kapitalwirtschaft gab es bislang fünf solcher Revolutionen:

- Die Industrielle Revolution (ab ca. 1771)

- Zeitalter der Dampfmaschinen und Eisenbahnen (1829)

- Zeitalter der Stahltechnik und Schwermaschinen (1875)

- Zeitalter des Öls, der Elektrizität, der Autos und der Massenproduktion (1908)

- Zeitalter der Informations- und Telekommunikationstechnologie (1971)

Wir befinden uns derzeit noch im fünften Zeitalter, aber die sechste technologische Revolution steht bevor. Machen Sie sich bereit auf das Zeitalter der Kybernetik, Hochtechnologie und sauberen Energie. Denken Sie nur an alle die technologischen Durchbrüche der letzte Jahre: Nanotechnologie, Biotechnologie, erneuerbare Energien, maschinelles Lernen, künstliche Intelligenz, 3D-Drucken, das Internet der Dinge, die Robotik, Elektroautos, autonome Fahrzeuge etc.

Was bedeutet all das für den Goldmarkt? Bevor wird diese Frage beantworten, wollen wir noch die Schuldenzyklen mit den Kondratjew-Wellen verknüpfen. Die Phase des Herbstes ist gekennzeichnet durch schuldenbasiertes Wirtschaftswachstum und die Erwartung ewig steigender Assetpreise. Wir glauben, dass wir diese Phase bereits durchlebt haben, und dass sie mit der Großen Rezession endete. Dann kam der Winter: Der Aktienmarkt crashte und die Arbeitslosenzahlen schossen in die Höhe.

Wichtige Entwicklungen waren in diesem Zusammenhang zudem die Deflation der Preise und der Schuldenabbau. Die Deflation wäre übrigens noch deutlich stärker ausgefallen, wenn die Zentralbanken nicht die Nullzinspolitik und die quantitativen Lockerungen eingeführt hätten. Die Zinsen waren eine Zeit lang ultra-niedrig, ohne dabei das Kreditwachstum anzukurbeln, da der Fokus noch immer auf dem Schuldenabbau lag. Die Haushalte wollten keine neuen Schulden aufnehmen, da sie noch ihre früheren Kredite zurückzahlen mussten.

Diese Interpretation impliziert, dass wir uns derzeit im Frühling befinden. Es gibt eine wirtschaftliche Erholung, die Inflationsraten sind niedrig und relativ stabil (oder waren das zumindest bis vor Kurzem). An den Aktienmärkten herrscht ein Aufwärtstrend, doch das Vertrauen in den Aufschwung ist gering. Wir könnten uns jedoch bereits am Übergang zum Sommer befinden, denn die nächste technologische Revolution rückt näher und auch höhere Inflationsraten zeichnen sich am Horizont ab. Die Zinsen steigen ebenfalls wieder.

Die finalen Phasen der Kondratjew-Wellen werden typischerweise von schwerwiegenden, oft militärischen Konflikten begleitet, während die technologischen Revolutionen zu sozialen Umbrüchen führen und Unruhen verursachen. Die Verbreitung von Technologie braucht Zeit und bringt neue Probleme mit sich. Technologische Innovationen führen zu gesellschaftlichen Veränderungen, die Konflikte oder gar Kriege auslösen können. Neue Technologien geben bestimmten Menschen mehr Macht, die wiederum die alten Eliten bedrohen.

Einige Analysten argumentieren deswegen, dass der dritte Zyklus mit dem Ersten Weltkrieg seinen Höhepunkt erreichte und mit dem Zweiten Weltkrieg endete. Kondratjew selbst schrieb:

"In der Phase der steigenden langen Wellen, in der Phase der Expansion der Wirtschaftsmächte und der starken Spannungen, kommt es in der Regel zu den verheerendsten und ausgedehntesten Kriegen und Revolutionen."

Die Implikationen dieser Aussage sind eindeutig. Die neue technologische Revolution wird Wohlstand bringen, aber für diesen werden wir einen hohen Preis bezahlen. Und was ist die beste Absicherung gegen wirtschaftliche Verwerfungen? Ganz recht, glänzendes Gold. Wir können nicht mit hundertprozentiger Sicherheit sagen, was letztlich einen spekulativen, parabolischen Aufschwung am Goldmarkt auslösen wird, doch wir sollten die Möglichkeiten in unseren Analysen unbedingt berücksichtigen.

Zusammenfassung

Alles in allen können wir feststellen, dass der Goldpreis in den kommenden Jahren wahrscheinlich sehr hoch steigen wird. Der Zielbereich für das finale Top am Goldmarkt liegt bei etwa 5.000 $ bis 12.000 $. Wenn wir einen spezifischen Preis nennen müssten, bei dem der parabolische Anstieg des gelben Metalls wahrscheinlich endet, wäre es das Niveau von 6.184 $, denn dieses würde bedeuten, dass Gold die gleichen prozentualen Gewinne verzeichnet hat, wie beim Bullenmarkt vor 40 Jahren.

Infolgedessen ist es durchaus ratsam, den Goldmarkt im Auge zu behalten, auch wenn die mittelfristigen Aussichten noch nicht bullisch sind. Tatsächlich lohnt es sich genau aus diesem Grund, dem Markt besondere Aufmerksamkeit zu schenken. Sinkende Kurse aber äußerst bullische langfristige Aussichten bedeuten, dass es einen ultimativen Boden geben wird, der gleichzeitig eine großartige Kaufgelegenheit darstellt. Die Zeit bis dahin können wir nutzen, um uns darauf vorzubereiten.

Den ersten Teil des Artikels können Sie hier lesen ...

© P. Radomski

Herausgeber von Sunshine Profits

Informationen zum Abonnement finden Sie unter www.SunshineProfits.com.

Dieser Artikel wurde am 16.08.2018 auf www.safehaven.com veröffentlicht und exklusiv für GoldSeiten.de übersetzt.