Silber: Förderkosten liegen oft über dem Marktpreis

18.11.2018 | Steve St. Angelo

Die neuesten Ergebnisse der hauptsächlich Silber produzierenden Unternehmen waren ziemlich trostlos, da die All-In Sustaining Costs für die Silberproduktion erheblich höher waren als der Marktpreis. Viele der Produktionskosten im Silberbergbau erhöhten sich im dritten Quartal von 2018 aufgrund von höheren Energie-, Material- und Arbeitskosten.

Aus der Gruppe der primären Produzenten veröffentlichte nur ein Silberminenunternehmen einen Profit von 6,8 Mio. $ für das Quartal, und zwar Fortuna Silver Mines. Der größte Verlierer war Coeur Mining mit einem Verlust von 53 Mio. $ in diesem Zeitraum. Sogar der größte Silberproduzent in der Gruppe, Pan American Silver, meldete einen überraschenden Verlust von 9 Mio. $ im dritten Quartal 2018.

Den Angaben der Silberbergbauunternehmen zufolge hatten nur zwei All-In Sustaining Costs (AISC), die niedriger waren als der momentane Marktpreis für Silber:

Als ich diesen Chart erstellte, notierte der Silberkurs bei 14,04 $, seitdem ist er aber auf 14,17 $ gestiegen, da der Abverkauf an den allgemeinen Märkten anhält. Wie Sie sehen können, sind allerdings die AISC von sieben der neun führenden Silberminenunternehmen höher als der Marktpreis für Silber (blauer Balken). Die höchsten AISC von 22,39 $ pro Unze hatte SSR Mining, das früher Silver Standard hieß. SSR Mining ist überwiegend ein Goldbergbauunternehmen mit einer sehr teuren Tagebau-Silbermine in Argentinien unter dem Namen Puna Operations.

In der Blütezeit produzierte Silver Standards Projekt Piquitas in Argentinien fast 9 Mio. Unzen Silber (2012). Leider hat SSR Mining den Betrieb in Piquitas letztes Jahr eingestellt und verarbeitet nur noch die Lagerbestände. So sind die AISC von SSR Mining 8 $ höher als der derzeitige Silberpreis.

Obwohl die von Pan American Silver und Fortuna veröffentlichten AISC niedriger als der Marktpreis von Silber sind, beliefen sich die durchschnittlichen AISC für die ganze Gruppe auf 16,10 $. Selbst wenn ich den höchsten (SSR Mining mit 22,39 $) und den niedrigsten Wert (Fortuna mit 10,80 $) außer Acht lasse, wären die durchschnittlichen All-In Sustaining Costs dieser Minenunternehmen 15, 95 $. Dementsprechend sind die AISC der Silberproduzenten 2 $ höher als der gegenwärtige Silberpreis.

Ich finde es interessant, dass die Gold- und der Silberpreise während großer Abverkäufe an den allgemeinen Märkten weiterhin Stärke zeigen. Irgendwann werden sich Investoren von fallenden Aktienkursen und Immobilien abwenden und stattdessen den Edelmetallen und Bergbauunternehmen zuwenden. Allerdings hat sich ANGST noch nicht in die Psyche von Investoren eingeschlichen... aber das wird sie noch.

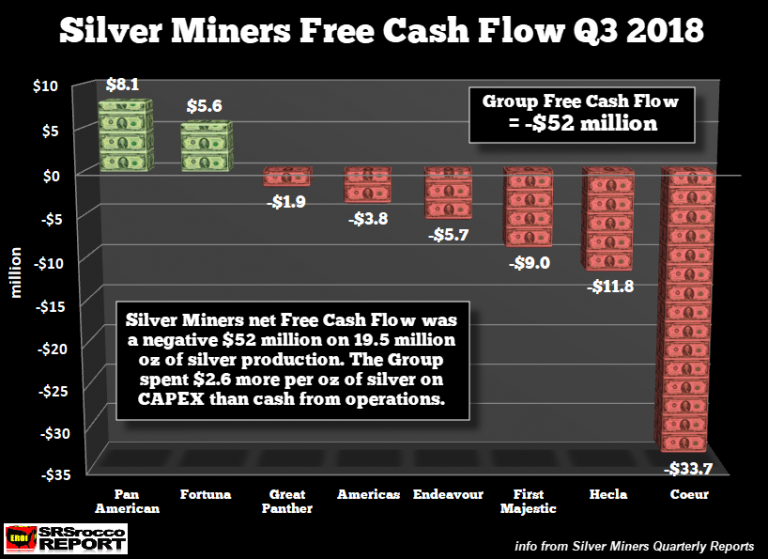

Wenn wir überdies den freien Cash Flow bei den Silberbergbauunternehmen berücksichtigen, geben sie rund 2,5 $ mehr pro Unze aus, als sie durch den operativen Cash Flow einnehmen:

Die zwei Minenunternehmen mit positivem freien Cash Flow im dritten Quartal 2018 waren Pan American Silver (8,1 Mio. $) und Fortuna (5,6 Mio. $). Allerdings musste die Mehrheit negativen freien Cash Flow verbuchen, mit einem Spitzenwert von -33,7 Mio. $ bei Coeur Mining. Insgesamt hatte die Gruppe einen freien Cash Flow von -52 Mio. $. Folglich gab die Gruppe 2,6 $ mehr pro Unze aus, als sie durch den operativen Cash Flow einnahm.

Ich habe diese Zahl errechnet, indem ich den negativen freien Cash Flow von 52 Mio. $ durch die 19,5 Mio. Unzen, die die Gruppe produzierte, teilte.

Es ist eine Weile her, dass ich Informationen über Silberminenunternehmen veröffentlicht habe. Wenn Sie meine Artikel zurückreichend bis 2012 gelesen haben, werden Sie bemerken, dass die Gruppe kleiner geworden ist. Das liegt zum einen an der Schließung der Silbermine Escobal von Tahoe Resources in Guatemala und zum anderen daran, dass ich sowohl SilverCorp Metals als auch ein anderes kleineres Unternehmen aus der Gruppe entfernt habe. Ich hatte zwölf Silberbergbauunternehmen in meiner Gruppe, aber nun konzentriere ich mich auf neun.

Seit Muddy Waters Research negative Informationen über das in China ansässige SilverCorp Metals veröffentlichte, vertraue ich den Angaben des Unternehmens nicht mehr. Da einige Leserinnen und Leser mit dieser Entscheidung nicht einverstanden sein werden, schlage ich vor, dass Sie sich die Dokumentation The China Hustle ansehen:

In dem Film liefert Carson Block von Muddy Waters Details dazu, warum er glaubte, dass SilverCorp Metals keine ehrlichen Angaben machte, weshalb er letztlich die Aktien des Unternehmens shortete. Damit es keine Missverständnisse gibt: Ich bin nicht gegen SilverCorp Metals, sondern verhalte mich neutral, indem ich die Angaben dieses Unternehmens nicht in meiner Analyse benutze. Jeder Investor sollte sich seine eigene Meinung bei diesem Thema bilden.

Abgesehen davon kämpfen die Silberminenunternehmen mit dem niedrigen Silberpreis. Obwohl er weiter sinken könnte, glaube ich, dass Silber einem Tief näher ist als der Aktien- und Immobilienmarkt. In diesem Sinne birgt es ein weitaus niedrigeres Risiko Silber zu besitzen als die meisten Aktien und Immobilien.

© Steve St. Angelo

(SRSrocco)

Dieser Artikel wurde am 14. November 2018 auf www.srsroccoreport.com veröffentlicht und exklusiv für GoldSeiten übersetzt.