Schwarzer Montag 1987

29.11.2018 | Markus Mezger

Reminiszenzen an 1987

Ein hemdsärmeliger republikanischer US-Präsident, der mit dem Slogan "Lets make America great again" an den Nationalstolz seiner Wähler appelliert, eine aggressiv wirkende und strikt am Interesse der USA ausgerichtete Außenpolitik, eine boomende Börse verbunden mit einem starken US-Dollar sowie Zwillingsdefizite beim Staatsbudget und im Außenhandel. Das kommt einem wohlbekannt vor. Die Rede ist jedoch nicht von Donald Trump, sondern von Ronald Reagan, der die US-Politik in den achtziger Jahren des vergangenen Jahrhunderts prägte.

Die von Reagan vertretene angebotsorientierte Wirtschaftspolitik, kurz Reaganomics, wird von manchen Beobachtern als Erfolg gewertet, schaffte sie es doch, das Land aus der Stagflation herauszuführen und die Initialzündung zu einer Aktienhausse geben, die von 1982 bis letztlich zur Jahrtausendwende andauerte. Trump sieht sich als geistiger Erbe der Reagan-Administration und die ersten Bücher mit "Trumponomics" im Titel sind bereits erschienen, darunter eines mit Arthur B. Laffer als Co-Autor, der schon in der Reagan-Zeit eine wichtige Rolle spielte.

Dabei werden die Schattenseiten der Amtszeit Reagans von Januar 1981 bis Januar 1989 gerne unterschlagen. Dazu zählen eine Explosion der Staatsverschuldung um knapp 180% auf 2.600 Milliarden Dollar und der Aktiencrash des Jahres 1987. Dieser scheint aktuell aus dem kollektiven Gedächtnis der Anleger verdrängt zu sein, wenngleich der schwarze Montag am 19. Oktober 1987 mit -22,6% noch immer den Rekord für den größten prozentualen Tagesverlust in der Geschichte des US-Aktienmarkts hält. Grund genug der Frage nachzugehen, ob nicht auch in die Amtszeit Trumps ein ähnlicher Aktiencrash fallen könnte.

Kein starker Leitzinsanstieg im Vorfeld des Crashs 1987

Als Ronald Reagan im Januar 1981 die Präsidentschaft antrat, war das Hauptproblem der amerikanischen Volkswirtschaft die hohe Inflationsrate von mehr als 12%. Weltweit waren Wirtschaftspolitiker in den siebziger Jahren dem von der Phillips-Kurve suggerierten Glauben erlegen, man könne aus einer Kombination von Inflation und Beschäftigung wählen, da zwischen beiden ein stabiler negativer Zusammenhang bestehe. Typisch für den damaligen Politikansatz ist der legendäre Ausspruch des späteren deutschen Bundeskanzler Helmut Schmidt aus dem Jahre 1972: "Mir scheint, dass das deutsche Volk - zugespitzt - fünf Prozent Preisanstieg eher vertragen kann als fünf Prozent Arbeitslosigkeit."

Anfang der achtziger Jahre hatte die deutsche Wirtschaft dann beides zu verkraften. Die Inflationsrate stand unverändert zu 1972 um 5%, während die Arbeitslosenquote von rund 1% auf knapp 5% angestiegen war. Ausgelöst durch die Ölschocks war weltweit eine Lohn-Preis-Spirale entstanden, die von der Geldpolitik nicht energisch eingedämmt wurde. Mit dem von Milton Friedman begründeten Monetarismus setzte sich die Erkenntnis durch, dass Geldpolitik allenfalls kurzfristig positive Beschäftigungseffekte haben könne, solange die Inflationserwartungen der Geldmengenentwicklung hinterherlaufen (Geldillusion).

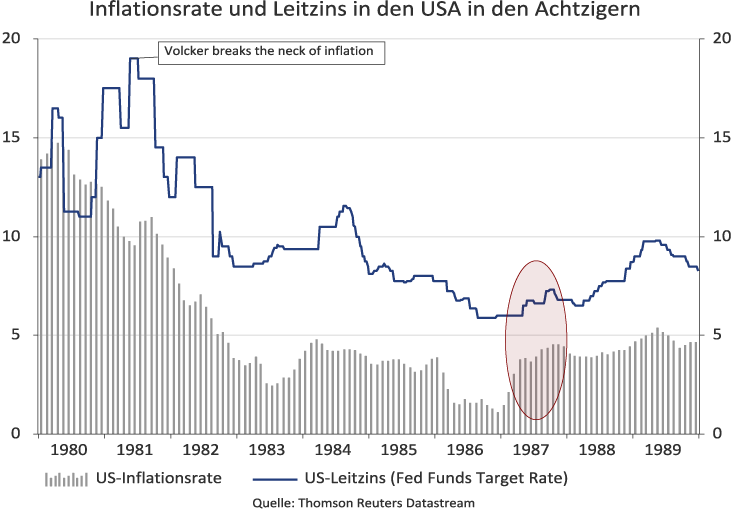

Nach monetaristischer Auffassung ist es die Aufgabe der Notenbank, einen Geldrahmen zu schaffen, der auf eine niedrige Inflationsrate und stabile Inflationserwartungen abziele. Stellvertretend für die Zeitenwende in der Geldpolitik stand der 1979 inaugurierte US-Notenbankpräsident Paul Volcker, der Anfang der achtziger Jahre mit mehreren Leitzinserhöhungen deutlich über das Niveau der Inflation hinaus dieser schließlich das Genick brach. Der Preis dieser Politik waren ein Abgleiten der US-Konjunktur in die Rezession und ein Einbruch des amerikanischen Aktienindex S&P 500 um mehr als 35% von November 1980 bis August 1982.

Kein Wunder, dass ein plötzliches Wiederaufleben der Inflation im Jahr 1987 zum Schreckgespenst der Aktienmärkte mutierte. Schließlich stand zu befürchten, dass die US-Notenbank die Leitzinsen abermals deutlich über die Inflationsraten anheben könnte. De facto ging dem Crash 1987 jedoch kein starker Leitzinsanstieg voraus. Von April bis September 1987 hatte die Fed die Federal Funds Target Rate lediglich dreimal von 6% auf 7,3% angehoben. Im August 1987 hatte Alan Greenspan den Vorsitz der US-Notenbank übernommen.

Im Zuge des Aktienmarktcrashs im Oktober 1987 sah er sich gezwungen, die Leitzinsen kurzfristig sogar abzusenken. Die Lektion aus dem Jahr 1987 lautet, dass einer größeren Aktienmarktkrise kein voller Zinszyklus vorauszugehen hat.

Die monetäre Ausgangssituation scheint heute auf den ersten Blick verschieden zu sein. Während Volcker hohe Güterpreisinflationsraten geerbt hatte, übernahm Ben Bernanke 2006 von seinem Amtsvorgänger Alan Greenspan eine US-Wirtschaft mit ausufernder Asset-Preis-Inflation. Alan Greenspan hatte über zwei der größten Blasen aller Zeiten präsidiert. Als die Blase der Internet-Aktien in den Jahren 2001 und 2002 geplatzt war, reagierte die Notenbank mit einer Absenkung des Leitzinses auf 1%, was schließlich die gigantische Immobilienkreditblase der Jahre 2007-2008 hervorbrachte. Die Scherben dieser Politik durfte dann Bernanke zusammenkehren.

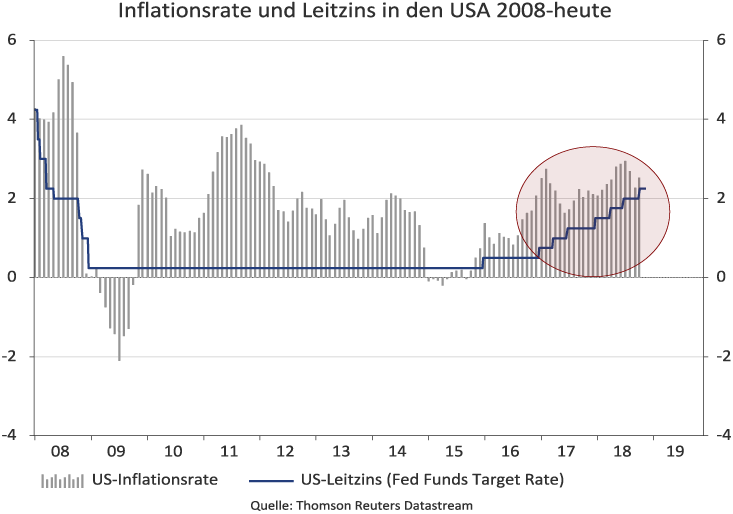

Die Realzinsen wurden von Bernanke von 2010 bis zum seinem Ausscheiden am Jahresanfang 2014 durchgehend negativ gehalten. Darunter hat sich auch unter seinen Nachfolgern Janet Yellen und Jerome Powell nichts geändert. Die US-Notenbank hat Anfang des Jahres 2017 zwar einen Zinserhöhungszyklus begonnen, stolpert den US-Inflationsraten aber mehr nolens als volens hinterher. Dabei steht die Notenbank von den makroökonomischen Rahmendaten unter Druck, die Leitzinsen weiter zu erhöhen.

Die klassische Benchmark für den Leitzins ist die Taylor Rule. Diese bildet das tatsächliche Wirtschaftswachstum in Relation zum Potenzialwachstum (Wachstumsgap) und die tatsächliche Inflationsrate in Relation zum langfristigen Inflationsziel (Inflationsgap) ab.

Nach diesem Maßstab müßten die Leitzinsen in den USA heute nicht bei 2,25%, sondern bei 4,75% liegen. Der Arbeitsmarkt ist leergefegt, die Arbeitslosenquote liegt mit 3,7% unter der langfristig inflationsneutralen Arbeitslosenquote. Die USA befinden sich in einem späten Aufschwung, in dem seit 2013 endlich auch die Reallöhne begonnen haben zu steigen. Das Konsumentenvertrauen markierte im Oktober 2018 ein Rekordhoch. Die Konsumenten sind damit noch zuversichtlicher als in den späten neunziger Jahren als die Internetrevolution und der Boom der Technologieaktien einen Konsumrausch und eine private Sparquote von annähernd Null Prozent beförderten.

Weitere Zinserhöhungen sind damit programmiert. Die Geldmärkte signalisieren drei weitere Zinserhöhungen auf 3% bis Ende des Jahres 2019. Das könnte den von Asset-Inflation verwöhnten Kapitalmärkten die Luft abschnüren. Die üppige Versorgung mit Zentralbankgeld und negative Geldmarktzinsen haben zu einer dauerhaften Verzerrung der Aktien- und Anleihenpreise geführt, was sich an überdurchschnittlichen Kurs-Gewinn-Verhältnissen, niedrigen Risikoaufschlägen von Unternehmensanleihen sowie in einer eine Scheinliquidität, insbesondere an den Märkten für Unternehmensanleihen, widerspiegelt. Wie die Erfahrungen von 1987 zeigen, kann ein Blitz an den Aktienmärkten auch aus einem scheinbar heiteren Konjunkturhimmel einschlagen.

Für den Crash 1987 gab es von konjunktureller Seite keine Vorwarnung

Ein Aktiencrash ohne begleitenden Konjunktureinbruch wäre für viele Anleger eine große Überraschung. Erfahrungsgemäß sind im kollektiven Gedächtnis der Investoren vor allem die letzten größeren Aktienbaissen als Muster für kommende Krisen abgespeichert. Und die beiden letzten waren jeweils von einem zyklischen Konjunkturabschwung begleitet. Man hatte in beiden Fällen genügend Zeit, um sich auf einen Bärenmarkt bei Aktien einzurichten. Im Jahr 2008 fielen die Konjunkturindikatoren bereits Anfang Januar 2008 auf Rezessionsniveaus. Schon im Sommer 2007 hatte es bei Immobiliendarlehen und einzelnen Kreditinstituten die ersten Ausfälle gegeben.

Es war schnell klar, dass sich die Krise nicht auf den Bereich der US-Subprime-Darlehen beschränken würde. Die Aktienbörsen begannen im Januar 2008, kurzzeitig verstärkt durch die Kerviel-Affäre, zu fallen, erholten sich aber bis Mai 2008 noch einmal fast bis an die alten Hochpunkte, obwohl von der Konjunkturseite schon starke Warnsignale kamen. Die Lehman-Pleite Mitte September 2008 kam zu einem Zeitpunkt als die Baisse schon weit fortgeschritten war und leitete eher den Schlußakkord als den Beginn des Bärenmarktes ein.

Ähnlich verlief die Entwicklung während der Aktienbaisse der Jahre 2001-2002. Die Telekom-Medien-Technologieaktien (TMT-Aktien) hatten Anfang des Jahres 2000 absurd hohe Bewertungsniveaus erreicht und ihre Kurse toppten bereits im März aus. Die Börse stockte angesichts einer Vielzahl von Neuemissionen in der ersten Jahreshälfte 2000 merklich, bevor im Herbst ein zyklischer Konjunkturabschwung einsetzte.

Im Einklang mit abwärts gerichteten Fundamentalfaktoren entwickelte sich eine Aktienbaisse, die schon über acht Monate andauerte, bevor die Terror-Anschläge vom 11. September 2001 einen vorläufigen Tiefpunkt markierten. Auch hier hatten die üblichen Frühindikationen für einen zyklischen Abschwung der Aktienmärkte und Konjunktur - u.a. fallende Einkaufsmanagerindizes und schwindendes Konsumentenvertrauen, steigende Erstanträge für Arbeitslosenhilfe, steigende Leitzinsen und Inflationsraten sowie inverse Zinsstruktur- rechtzeitig am Jahresanfang 2001 angeschlagen.

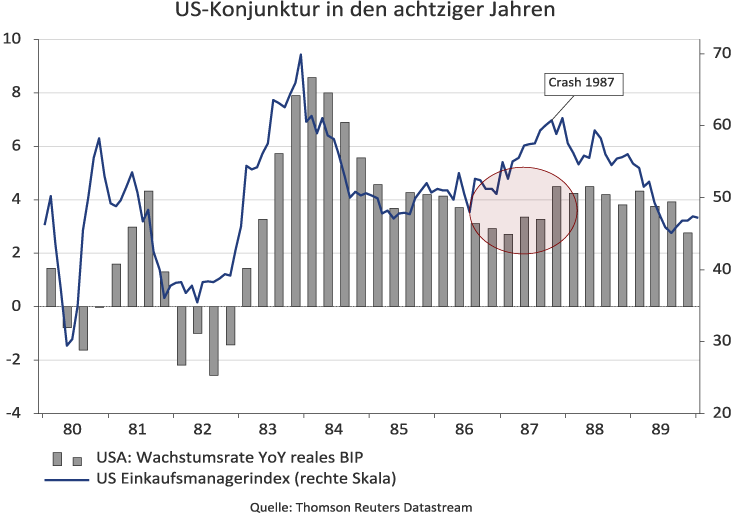

Nichts davon war vor dem Aktiencrash des Jahres 1987 zu sehen. Der US Einkaufsmanagerindex kletterte die ersten 9 Monate ebenso kontinuierlich nach oben wie das Konsumentenvertrauen. Der US-Arbeitsmarkt war fest. Die Erstanträge auf Arbeitslosenhilfe tendierten ebenso abwärts wie die US-Arbeitslosenquote, die von Dezember 1986 bis September 1987 von 6,6% auf 5,9% zurückging. Die US-Zinsstruktur hat sich im Laufe des Jahres 1987 aufgrund des größeren Zinsanstiegs bei langen Laufzeiten trotz der oben angesprochenen Leitzinserhöhungen sogar steiler aufgestellt.

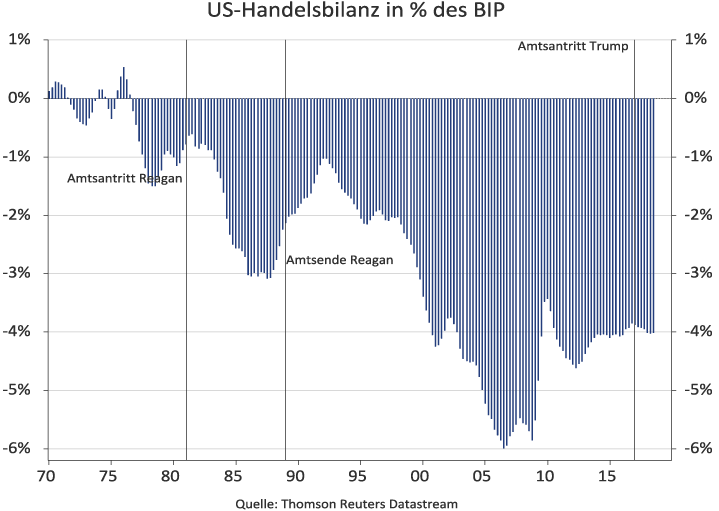

Von den klassischen Frühindikatoren einer Aktienbaisse wurde also im Oktober 1987 genausowenig Alarm geschlagen wie heute. Ein klarer makroökonomischer oder geopolitischer Anlaß für den 1987-Crash war nicht evident. Die größten strukturellen Probleme der US-Wirtschaft waren durch das Außenhandelsdefizit und den defizitären Staatshaushalt gegeben. Hört sich in der heutigen Zeit irgendwie vertraut an, nicht wahr?

Zwillingsdefizite im Staatsbudget und Außenhandel als Achillesferse der US-Wirtschaft

Als Reagan 1981 sein Amt antrat, befand sich die US-Wirtschaft infolge des zweiten Ölpreisschocks und der restriktiven Zinspolitik der US-Notenbank in der Rezession. Es lag also durchaus auf der Hand, die US-Wirtschaft durch eine angebotsorientierte Wirtschaftspolitik zu stützen. Diese ruhte im wesentlichen auf zwei Pfeilern: Deregulierung und Steuersenkungen. Reagan schaffte die unter Präsident Nixon eingeführten, komplizierten Preiskontrollen auf Öl und Gas wieder ab. Diese hatten einen großen Schattenmarkt und Umgehungstransaktionen hervorgebracht, für die vor allen anderen Marc Rich später belangt wurde.

Weitere Deregulierungsmaßnahmen betrafen Kommunikationsdienstleistungen (TV, Telefon) und das Bankwesen. Vor allem die 1982 beschlossene Deregulierung der US-Sparkassen, die erstmals Kreditkarten und Immobilienkredite ausgeben durften, waren eine Triebfeder des kreditfinanzierten Aktienbooms in den achtziger Jahren. Für Kursphantasie sorgten vor allem kreditfinanzierte Firmenübernahmen (leveraged Buy-Outs), die in "Wall Street" im Jahre 1987 eindrucksvoll verfilmt wurden.

Eine der wichtigsten politischen Maßnahmen der Reagan-Administration waren jedoch die Senkung der persönlichen Einkommens- und Unternehmenssteuern. Beraten wurde Regan dabei durch den Ökonomen Arthur B. Laffer. Angeblich zeichnete Laffer bei einem Essen mit Politikern seine berühmte Steuereinnahmenkurve auf eine Serviette, die ihren Weg später bis in das Weiße Haus fand.

Demnach würden die Steuereinnahmen ab einem bestimmten Steuersatz sogar zurückgehen, da die Anreize für wirtschaftliche Expansion schwinden und die Steuerbemessungsgrundlage sich verkleinere. Im Umkehrschluß hieße das, dass sich die Steuereinnnahmen trotz Steuersenkungen erhöhen ließen, wenn die Steuersätze über einem bestimmten, expansionshemmenden Steuersatz liegen. Mit Steuersenkungen ließe sich so das Wachstum stimulieren und die Steuerbemessungsgrundlage verbreiterten. So weit die Theorie.

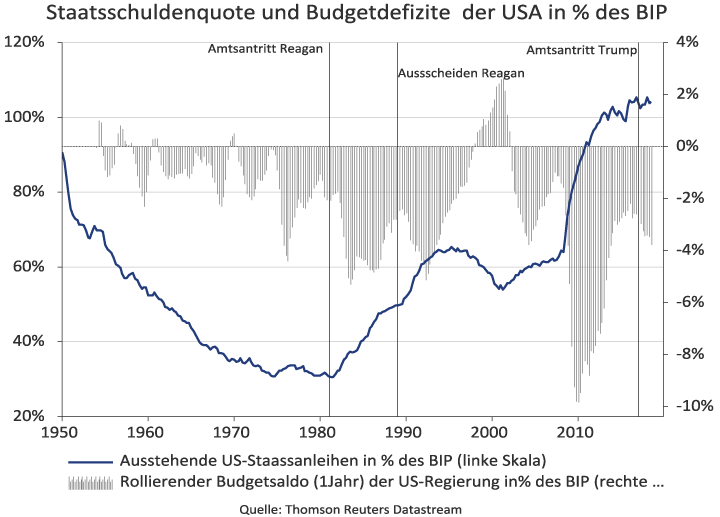

Die Praxis sah jedoch anders aus. Auch dank der teuren Rüstungsprogramme unter Reagan (SDI) explodierten erstmals seit Zweiten Weltkrieg die Staatsdefizite. Die Staatsschulden stiegen von 930 Mrd. US-Dollar auf 2.600 Mrd. US-Dollar zwischen Januar 1981 und Januar 1989. In Relation zum BIP ist die Staatsschuldenquote von rund 30% auf rund 50% nach oben geschnellt. Der erste kräftige Anstieg, nachdem sich die USA durch die Nachkriegsinflation in den fünfziger und sechziger Jahren weitgehend entschuldet hatte.

Ließ sich ein defizitäres Konjunkturprogramm in der Rezession Anfang der achtziger Jahre noch rechtfertigen, so kam die Steuerreform von Trump Ende des Jahres 2017 zur Unzeit. Die Steuergeschenke fallen mitten in einen späten Boom und setzten die US-Notenbank noch mehr unter Druck, Überhitzungstendenzen vorzubeugen. Dabei zeugt es von extrem schlechten Stil, wenn Präsident Trump der Notenbank vorwirft, sie sei "verrückt" geworden, wenn sie die Leitzinsen weiter nach oben schleust. Die Leitzinsen müßten gerade auch wegen der falsch getimten Steuerreform noch höher sein. Die US-Notenbank würde den Rest ihrer Reputation einbüßen, wenn sie diesem wild polternden US-Präsidenten nicht die Stirn bieten kann.

Die Trump-Administration hatte schon von der Vorgängerregierung Obama einen defizitären Staatshaushalt übernommen. Die Regierung Obama muß sich den Vorwurf gefallen lassen, trotz guter Konjunktur die Staatsfinanzen in den Jahren 2012-2016 nicht nachhaltig konsolidiert zu haben. Seit vielen Jahren leisten sich die USA Haushaltdefizite von mehr als 4%, auch in Boomphasen, in denen aufgrund höherer Steuereinnahmen eher ein ausgeglichener Haushalt oder Haushaltsüberschüsse wie unter Bill Clinton zu erwarten wären. Da mag man sich kaum vorstellen, wie die Defizite aussehen werden, sollte die US-Konjunktur einmal in die Rezession abgleiten.

Trump hat jedoch längst nicht mehr den gleichen fiskalischen Spielraum wie Reagan in den achtziger Jahren. Die Staatsschuldenquote hat die Schallmauer von 100% des BIP bereits im Jahr 2012 überschritten. Auf diesem Niveau können jederzeit ernsthafte Zweifel an der langfristigen Bonität der USA aufkommen. Knapp ein Drittel der US-Staatsschulden befinden sich in ausländischen Händen und die hohen Haushaltsdefizite korrespondieren mit Defiziten im Außenhandel. Die USA sind auf das Ausland angewiesen, um diese strukturellen Zwillingsdefizite langfristig zu finanzieren. Dies scheint umso fraglicher scheint, je vehementer der US-Präsident Handelspartner frontal angreift.

Diese Sorge um die langfristige Finanzierbarkeit der Zwillingsdefizite war einer der Kernpunkte auf dem Weg zum Crash 1987. Unter Reagan waren aufgrund der steigenden Budgetdefizite zunächst die Zinsen für langlaufende US-Staatsanleihen angestiegen. Dadurch strömte im ersten Schritt ausländisches Kapital ins Land, das den US-Dollar gegenüber dem Japanischen Yen und der Deutschen Markt deutlich aufwertete.

US-Importe verbilligten - und US-Exporte verteuerten sich dadurch. In der Konsequenz stieg das Außenhandelsdefizit von rund 1% bis 1985 auf 3% des US-BIP im Jahre 1985 an. Die Regierung Reagan versuchte diesem Trend durch die Einführung von Importzöllen (sic!) und durch eine kontrollierte Abwertung des US-Dollar im Rahmen des Plaza-Abkommens (s.u.) entgegenzuwirken. Aber letztlich lassen sich strukturelle Handelsbilanzdefizite mit politischen Maßnahmen nicht einfach wegwischen.

Eine Erfahrung, die der Regierung Trump nicht erspart bleiben wird. Es wäre närrisch zu glauben, dass der US-Wirtschaft durch einseitige Zollmaßnahmen Vorteile verschafft werden können. Allenfalls kurzfristig wären positive Wachstumseffekte im Inland zum Preis einer höheren Inflationsrate denkbar. Höhere Zölle auf Importgüter wirken kurzfristig wie eine Mehrwertsteueranhebung. Eine Eskalation eines Handelskriegs durch eine Spirale von Gegenmaßnahmen würde aufgrund einer verminderten internationalen Arbeitsteilung und ineffizienteren heimischen Produktionsstrukturen zu einem geringeren globalen Wachstum und einem allgemeinen Inflationsanstieg führen.

Ein Horrorszenario für Aktien- und Rentenmärkte, an dem weder den USA noch ihren Handelspartnern gelegen sein kann. Die Administration Trump scheint der Meinung zu sein, dass sie vor dem Hintergrund der robusten Inlandskonjunktur alle Trumpfkarten für Verhandlungen in der Hand hält und sie vor allem China zu einem Einlenken bewegen können. Kurzfristig könnte diese Strategie aufgehen, da China seine strategischen Ziele nicht durch offene Konfrontation mit den USA gefährden will. Eine Verhandlungslösung ist in den nächsten Monaten greifbar, zumal die USA mit Iran und Rußland weitere Konfliktfelder geöffnet haben. Eine harte Linie in allen Konflikten gleichzeitig würde die USA an zu vielen Fronten binden.

Langfristig führt die Zollpolitik Trumps die USA in die Isolation. China hat bereits mit einer Neuordnung der Handelswege (Neue Seidenstraße) und mit einer partiellen Loslösung vom US-Dollar als internationale Handelswährung begonnen. Das Reich der Mitte könnte vor allem die asiatischen Schwellenländer und Rußland enger an sich binden und langfristige Gegenmaßnahmen koordinieren.

Europa steht in diesem Konflikt vor einer schwierigen Wahl. In jedem Fall werden sich die strukturellen Handelsbilanzdefizite durch Politikmaßnahmen nur unwesentlich reduzieren lassen. Die über Jahrzehnte geschwundene Wettbewerbsfähigkeit der US-Wirtschaft läßt sich eben nicht per politischem Dekret wiederherstellen. Viel eher werden die Devisenmärkte langfristig den Daumen für den US-Dollar senken.

Währungsturbulenzen als ein Auslöser des 1987 Crash

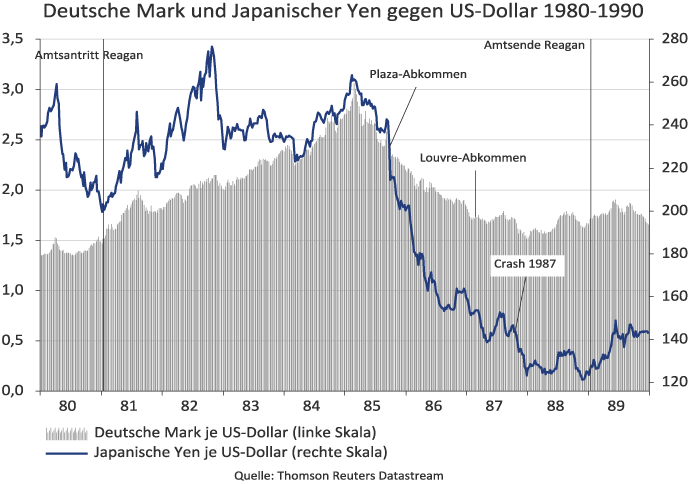

Dem Aktiencrash von 1987 gingen große Währungsturbulenzen voraus. Die Zinsvorteile der US-Währung aufgrund der hohen staatlichen Kreditnachfrage bewirkten in den ersten Reagan-Jahren einen Bullenmarkt. Der US-Dollar wertete von rund 1,55 im Januar 1981 auf über 3 Deutsche Mark je Dollar im Februar 1985 auf. Gegenüber dem Japanischen Yen konnte die amerikanische Währung im gleichen Zeitraum von 200 Yen auf etwas über 260 Yen zulegen. Die einhergehende sukzessive Verschlechterung der US-Handelsbilanz bewegten die G5 Staaten USA, Großbritannien, Japan, Deutschland und Frankreich schließlich dazu, eine gemeinsame Abwertung des US-Dollar zu koordinieren.

Diese Vereinbarung wurde am 22. September 1985 im New Yorker Plaza Hotel geschlossen (Plaza-Abkommen). Das Abkommen zeigte bei den Währungskursen die erwünschte Wirkung. Der US-Dollar wertete bis Februar 1987 auf 1,7 Deutsche Mark bzw. 150 Japanische Yen je US-Dollar ab. Am 22. Februar 1987 folgte dann das Louvre-Abkommen. Die G5 Staaten sahen den Zeitpunkt gekommen, den US-Dollar auf dem erreichten Niveau zu stabilisieren.

Dieses zweite Währungsabkommen stand im Oktober 1987 vor dem Scheitern. Die Abwertung der amerikanischen Währung zeitigte nämlich nicht die intendierte Reduzierung des US-Handelsdefizits. Gegenüber Westeuropa konnte sich die US-Handelsbilanz zwar leicht verbessern. Gegenüber Japan stieg das US-Handelsdefizit aber trotz Währungsabwertung sogar leicht an. Japanische Exportunternehmen reagierten auf den starken Yen mit Preissenkungen, während gleichzeitig eine schwache Inlandskonjunktur einen Rückgang der japanischen Importe aus den USA bedingte.

Die USA drängten Japan und Westeuropa zu konjunkturstimulierenden Maßnahmen und sprachen sich gegen die in Deutschland geplante Einführung einer Quellensteuer auf Zinseinkünfte aus. Nachdem die Deutsche Bundesbank die Leitzinsen erhöht hatte, eskalierte der Währungsstreit in der Woche vor dem Crash vom 11.-18. Oktober 1987. Der damalige amerikanische Finanzminister Baker drohte damit, den US-Dollar fallen zu lassen.

Die in dieser Woche veröffentlichten enttäuschenden US-Außenhandelszahlen vom August 1987 taten ihr übriges. Da in der vorangegangenen Aktienhausse viel ausländisches Kapital an die US-Börsen geflossen war, stand eine plötzliche Dollar-Abwertung und ein Crash der US-Börsen im Raum, der dann am 19. Und 20. Oktober 1987 eintrat.

Auf den ersten Blick ist die Situation an den Währungsmärkten zwischen 1987 und heute nicht vergleichbar. Der US-Dollar stand bei der Wahl Donald Trumps im November 2016 bei 1,12 USD je Euro und notiert heute nahezu unverändert. Gegenüber dem Japanischen Yen und Chinesischen Yuan ergab sich im gleichen Zeitraum eine moderate Aufwertung von 10% bzw. 5%. US-Staatsanleihen mit 10-jähriger Laufzeit weisen gegenüber japanischen und deutschen Staatsanleihen einen Zinsvorteil von mehr als 2,5% per annum auf.

Die US-Wirtschaft wächst deutlich stärker als die Volkswirtschaften in Japan und Europa. Aus der Betrachtung einer reinen Währungsanalogie heraus wären wir heute also eher im Jahr 1984 oder 1985 als im Jahr 1987, auch wenn der Hochpunkt des US-Dollars zum Euro und Japanischen Yen bereits zum Jahresende 2016 markiert wurde. Und auch ausländisches Kapital ist nicht in dem Maße wie in den achtziger Jahren in den USA investiert. Ist also von der Währungsseite Entwarnung für einen Crash angesagt?

Aus meiner Sicht lautet die Antwort klar nein. Die Volkswirtschaften in Japan oder in Europa können heute keinem Vergleich mit ihrer Wirtschaftskraft in den achtziger Jahren standhalten. Die japanische Wirtschaft wird von hohen Staatsschulden und einer ungünstigen Demographieentwicklung belastet. Die Eurozone ist ein inhomogener Währungsraum mit divergierenden Volkswirtschaften und vielen strukturellen Schwächen. Zudem sind auch in vielen europäischen Volkswirtschaften hohe implizite Staatsdefizite aufgrund demographiebedingter Belastungen der Sozialsysteme absehbar.

Beide Wirtschaftsräume können auf kurzlaufende Anleihen keine nennenswerte Verzinsung bieten. Würde es sich bei den USA um eine im Kern gesunde Volkswirtschaft handeln, hätte der US-Dollar unter diesen Umständen noch viel stärker aufwerten müssen. Die kriechende Aufwertung der amerikanischen Währung in den letzten Monaten spricht weniger für den US-Dollar, sondern vielmehr gegen Yen und Euro.

Amerikanischer Aktien sind absolut und relativ betrachtet teuer

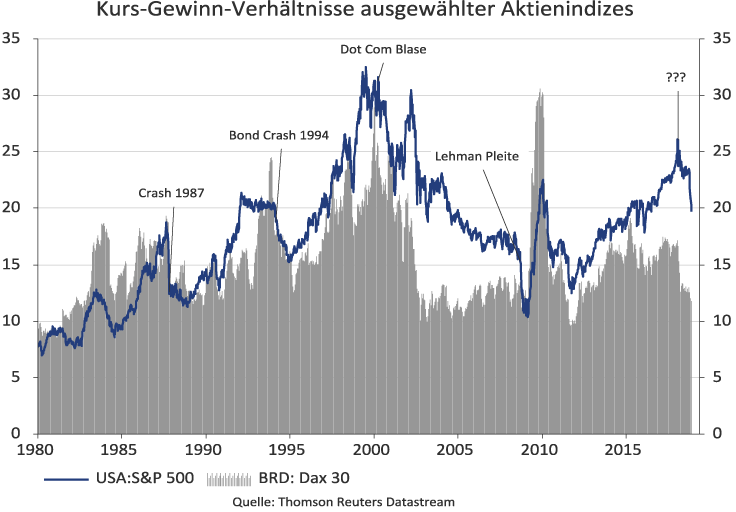

Der klassische Bewertungsmaßstab für Aktien ist das Kurs-Gewinn-Verhältnis (KGV). Dieser Indikator ist nicht ganz unproblematisch, da weitere wichtige Bewertungskriterien wie das Gewinnwachstum oder das Zinsniveau außen vor bleiben. Trotz dieser Schwächen indiziert ein starker Anstieg des Kurs-Gewinn-Verhältnisses bei einem gleichzeitigen Anstieg des Zinsniveaus spekulative Übertreibungen. Aktuell steht der amerikanische Leitindex S&P 500 bei einem KGV von 20, während im Vorfeld des Aktiencrashes vom Oktober 1987 in der Spitze ein KGV von 18 erreicht wurde.

Auch wenn ein direkter Vergleich aufgrund des unterschiedlichen Zinsniveaus nicht übermäßig aussagekräftig ist, zeigen die Einbrüche des KGV 1987 und während des Bondbärenmarktes von 1994, dass keineswegs immer eine große Aktienblase wie im Jahre 2000 größeren Korrekturen vorausgehen muß. Sowohl 1987, als auch 1994 gab es keinen zyklischen Konjunktureinbruch. Die berichteten Gewinne der S&P 500 Unternehmen wuchsen ebenso kräftig wie heute.

US-Aktien sind aus absoluter Perspektive immer noch teuer. Einige Schwergewichte im Technologieindex Nasdaq weisen teilweise noch deutlich höhere KGVs über der Marke von 20 auf und liegen damit auch deutlich über den im Vorfeld der Finanzkrise 2008 erreichten Werten. Insofern würde eine weitere Kontraktion des durchschnittlichen Index-KGV auf einen Wert von 15 nicht ungewöhnlich. Dies entspräche bei kurzfristig gegebenen Gewinnen einem weiteren Kursrückgang von 25%.

Bereits unter einem KGV von 15 notieren aktuell die Unternehmen im deutschen Dax 30 oder im japanischen Leitindex Topix 100. Amerikanische Aktien sind also sowohl aus absoluter, als auch aus relativer Perspektive teuer. Dieser Bewertungsaufschlag hat vor allem zwei Gründe. Zum einen haben viele amerikanische Unternehmen den Profit, den sie durch die Trumpsche Senkung der Unternehmenssteuern erhalten haben, nur teilweise für Investitionen, sondern in großem Maße für Aktienrückkäufe verwendet. Amerikanische Aktien hatten damit ein zusätzliches Kaufinteresse, das den europäischen und asiatischen Aktienmärkten fehlte.

Es bleibt den amerikanischen Unternehmen zu wünschen, dass sie die in einem späten Aufschwung für teure Aktien aufgewendete Liquidität nicht in einer Wirtschaftskrise teurer wieder refinanzieren müssen. Zum zweiten ist an den amerikanischen Märkten der Glaube tief verwurzelt, dass ein Konjunkturabschwung, wenn überhaupt, in den Schwellenländern stattfinde und die USA davon weitgehend isoliert seien.

Vor allem von Investmentbanken amerikanischer Provenienz wird die Sage von den zwei Welten kolportiert. Einer wirtschaftlich starken in den USA und einer schwachen in den Schwellenländern. Vor dem Hintergrund des Handelsstreits mit China dürfte hier mehr der Wunsch Vater des Gedankens sein. Die amerikanische Seite überschätzt tendenziell ihr eigenes Blatt und ignoriert die kurzfristig und langfristig negativen Folgen der vom Zaun gebrochenen Konflikte. Für das Jahr 2019 sind im Kern zwei Szenarien schlüssig. Erstens könnte es tatsächlich zu einem zyklischen Konjunktureinbruch kommen.

In diesem Fall haben vor allem die sehr üppig bewerteten US-Technologieaktien eine enorme Fallhöhe von mehr als 50%, während viele Schwellenländeraktien und Rohstoffe nach den starken Kursrückgängen 2018 schon auf niedrigen Bewertungsniveaus notieren.

Oder aber die Weltkonjunktur zeigt noch einmal ein solides Wachstum. Auch in diesem Fall wäre eine Outperformance der Schwellenländeraktien und Industrierohstoffe zu vermuten, sei es durch einen starken Kursaufschwung in diesen Ländern oder durch eine weitere Kontraktion der KGVs amerikanischer Unternehmen.

Charttechnik deutet Crash-Potenzial für US-Aktien an

Aktienmärkte offenbaren vor einer größeren Abwärtsbewegung häufig ein bestimmtes charttechnisches Muster. Das Aktienmarkttop wird oft nach einer jahrelangen Hausse erreicht, die zum Ende hin besonders steil verläuft und hohe Bewertungsniveaus mit sich bringt, obwohl die fundamentalen Rahmenbedingungen sich allmählich eintrüben. Oft kommt es in dieser Situation zu einem ersten, schnellen Kurseinbruch.

Entscheidend ist die Phase danach. Schaffen es die Märkte in dieser Phase die alten Hochpunkte mit einer gewissen Marktbreite und zumindest durchschnittlichen Handelsumsätzen zu überwinden, ist eine Crash-Gefahr fürs Erste gebannt.

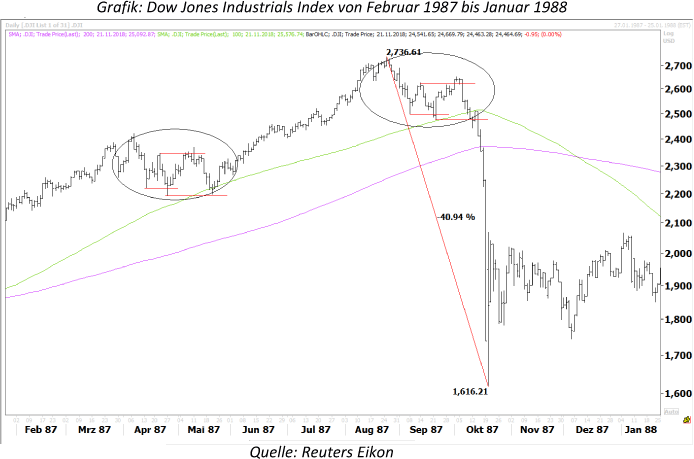

Der Bullenmarkt kann noch eine Runde drehen und eine Buy the dip Strategie hat sich ausgezahlt. Kritisch wird es aber, wenn in der Phase nach der ersten Abwärtsbewegung nur eine laue Erholungsbewegung mit dünnen Umsätzen und geringer Marktbreite (Advance-Decline-Linie) einsetzt. Viele Investoren werden ihre Stopps-an das Unterschreiten des Tiefpunktes des initialen ersten Abwärtsschubs koppeln. Typisch für ein derartiges Marktverhalten ist der Aktiencrash aus dem Jahr 1929 und mit Abstrichen die Kursentwicklung im Jahr 2008. Das klassische Beispiel für dieses Crashmuster ist aber die Entwicklung der US-Aktienmärkte von April bis Oktober 1987.

Dem Crash im Oktober war im April und Mai 1987 eine charttechnische Formation vorausgegangen, die der eigentlichen Topbildung ab dem 25. August 1987 verblüffend ähnlich sah. Einer ersten Korrektur von rund -6% Anfang April 1987 folgten eine kurze Zwischenerholung und ein neuer Tiefpunkt Ende April. Daraufhin setzte eine Erholung ein, die am 11. Mai das Zwischenhoch vom 21. April marginal übertraf.

Es folgte ein weiterer Test der Tiefpunkte am 20. Mai 1987. Der Kurs des Dow Jones Industrials setzte exakt auf dem gleitenden 100-Tage-Durschnitt auf. Die Unterstützungen hielten und dem amerikanischen Aktienmarkt gelang von Ende Mai bis August 1987 noch einmal eine beeindruckende Rallye von mehr als 20%.

Vom 26. August bis zum 08. Oktober hat sich dann eine nahezu identische Chartentwicklung abgespielt wie ein paar Monate zuvor. Nur mit dem Unterschied, dass die charttechnischen Unterstützungen am 09. Oktober 1987 nicht hielten, als der Index erneut auf der 100-Tage-Linie aufsetzte. Ein letzter Versuch noch einmal darüber zu kommen scheiterte am Dienstag, den 13. Oktober 1987. Von da an ging alles sehr schnell. Von Mittwoch, den 14. Oktober bis Freitag, den 16. Oktober erlebte die Börse drei negative Tage mit Verlusten von -3,81%, -2.39%, und -4,60%. Am Donnerstag schloß der Dow Jones Industrials erstmals unter dem gleitenden 200-Tage-Durchschnitt.

Damit schwand einer der letzten charttechnischen Hoffnungen, dass der Bullenmarkt noch intakt sein könnte. Der eigentliche Crashtag war dann der "schwarze Montag" am 19. Oktober 1987. Der Dow Jones Industrials brach an einem Tag um -22,61% ein. Der folgende Dienstag, der 20. Oktober schloß dann zwar mit einem Tagesgewinn von +5,88%.

Dabei wird aber gern unterschlagen, dass der Dow in den ersten Handelsstunden an diesem Dienstag intraday weitere 7% auf den Schlußkurs vom Schwarzen Montag verloren hatte. Insgesamt verlor der Index vom Hoch bis zum Intraday-Tief am 20. Oktober 1987 mehr als 40% in weniger als 2 Monaten.

Neben den makroökonomischen Rahmenbedingungen gab es auch einen technischen Faktor, der die Entstehung eines Aktiencrashs begünstigte. Im Jahre 1982 waren Terminkontrakte auf Aktienindizes (Futures) eingeführt worden. Wenig später reüssierte an der Wall Street das Konzept der Portfolio Insurance. Es versprach Anlegern Protektion, in dem ein Aktienportfolio durch Verkäufe von Index-Futures gegen Kursverluste abgesichert wird, anstatt die Titel einzeln zu veräußern. Die meisten dieser Strategien waren rein mechanisch (Programmhandel) und prozyklisch aufgebaut.

Bei steigenden Kursen wurden weniger Futures verkauft, bei fallenden Kursen dafür um so mehr, da dann die "Versicherung" ja offensichtlich notwendig sei. Indexarbitrage sorgte dafür, dass der Futuresmarkt im Einklang mit seinem "fairen Wert" (Kassamarkt plus Cost of Carry) notierte. Steht der Future-Preis zu hoch, verkaufen Arbitrageure den Future und decken sich gleichzeitig mit den zu billigen Aktien an den Börsen ein. Steht der Futures-Preis zu tief, werden die zu teuren Einzelaktien entsprechend der Indexgewichtung auf dem Kassamarkt verkauft und dagegen der billigere Future auf den Aktienindex gekauft.

In der Praxis stürzte dieses System im Oktober 1987 in sich zusammen. Durch das prozyklische Design der Portfolio-Insurance-Modelle verstärkten sich die programmgestützten Futures-Verkäufe immer mehr, je weiter die Kurse fielen. Die Illusion, man habe nach charttechnischen Verkaufssignalen noch genügend Zeit, um Aktienbestände durch den Verkauf von Futures abzusichern, zerstob wie eine Seifenblase. Durch den hohen Verkaufsdruck am Futures-Markt, brach auch die Indexarbitrage zusammen.

Obwohl der Futures-Preis mehrere Prozentpunkte unter seinem "fairen Wert" und den Kassapreisen notierte (Backwardation), war es für die Arbitrageure nicht vorteilhaft, den Future zu kaufen und dagegen Einzelaktien zu verkaufen. Die Kurse am Futures-Markt fielen schneller, als die Aktien am Kassamarkt abgestoßen werden konnten. Der Flut der Verkaufsaufträge waren die Orderabwicklungssysteme am 19. Und 20. Oktober nicht mehr gewachsen. Orders wurden regelmäßig mehr als eine Stunde verspätet ausgeführt. Besonders bei limitierten Orders wußten die Parteien nicht, ob sie zum Zuge gekommen waren, was die Panik an den Märkten potenzierte.

Die Abwicklungsinfrastruktur mag heute wesentlich besser gegen eine Lawine von Verkaufsaufträgen gewappnet sein. Die Börsenaufsicht hat Maßnahmen wie z.B. die Handelsaussetzung bei Verletzung bestimmter Schwankungsgrenzen beschlossen, um einem Crash wie 1987 vorzubeugen. Aber kann deswegen eine ähnliche schnelle Kursbewegung wirklich mit einiger Sicherheit ausgeschlossen werden? Die Tagesperformance des Schweizer Frankens am 15. Januar 2015 ist das prominenteste Gegenbeispiel. Binnen weniger Stunden (!) schnellte die Schweizer Währung gegen Euro und gegen US-Dollar um rund 30% nach oben.

Die Schweizer Notenbank hatte zuvor versucht, den schwächelnden Euro zu stützen, um der Schweizer Wirtschaft Wettbewerbsnachteile abzumildern, die sie aufgrund der Stärke der eigenen Währung im Außenhandel hatte. Das Ziel war, einen Wechselkurs von wenigstens 1,2 Franken je Euro zu verteidigen, nachdem der Franken auf dem Höhepunkt der Eurokrise von 1,55 Franken je Euro bis auf Parität aufgewertet hatte.

In den Jahren 2012-2014 ging die Verteidigungsstrategie der Schweizer Notenbank vordergründig auf. Das zog Trittbrettfahrer an, die eine Long Position in Euro durch die Euro-Käufe der Schweizer Notenbank abgesichert wähnten. Als die Schweizer Notenbank die Stützungspolitik schließlich aufgab, wurde viele Stopps ausgelöst. Einige Marktteilnehmer mußten feststellen, dass sie nicht um 1,2 Franken je Euro, sondern deutlich tiefer ausgestoppt wurden.

An den US-Aktienmärkten ist die Situation heute insofern ein wenig anders, als dass einige technische Marken schon gerissen wurden, ohne dass bisher eine Beschleunigung nach unten eingesetzt hätte. Dennoch dünkt uns vor allem die oben angesprochene Konsensmeinung eines Wachstumsspreads zwischen den USA und dem Rest der Welt als gefährlich.

Der Crash von 1987 ist in den heutigen Prognosen praktisch nicht vertreten, obwohl einige Parallelen auf der Hand liegen. Ich halte einen ähnlichen Kurseinbruch nicht für unwahrscheinlich, wenn US-Aktien in den Baisse-Modus der Börsen in Asien und Europa einschwenken.

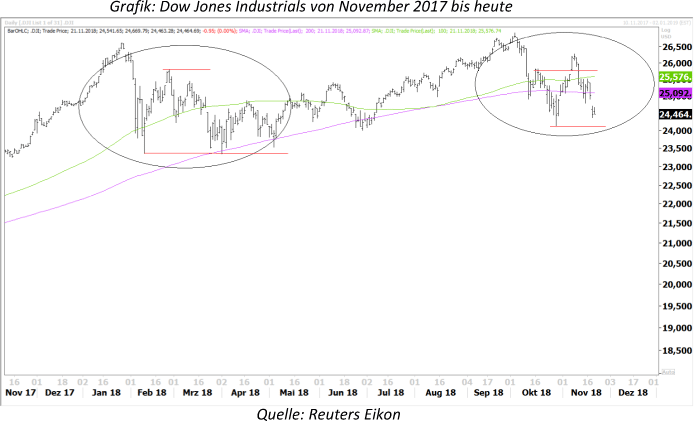

Das aktuelle charttechnische Kursbild ist dem von 1987 nicht unähnlich. Ende Januar 2018 gab es nach einem jahrelangen Bullenmarkt eine erste Korrektur, die den Dow Jones Industrials zweimal exakt auf den gleitenden 200-Tage-Durchschnitt geführt hat. Die charttechnischen Unterstützungen hielten Anfang Mai 2018. Die Strategie des "Buy the dip" hatte sich erst einmal bewährt.

Analog zu 1987 begann von einem neuen Allzeithoch einige Monate später die zweite Korrektur. Vom 3. Oktober bis zum 29. Oktober ergab sich eine Abwärtsbewegung, in deren Zentrum die zuvor hoch gehandelten Internetaktien standen. Die Anfang November unter dünnen Umsätzen einsetzende Kurserholung erreichte das Allzeithoch nicht mehr. Die Kurse haben seit dem 09. November 2018 wieder nach unten angedreht.

Die 100- und 200-Tage-Linie sind bereits nach unten durchbrochen worden. Sollte das Tief des Dow Jones Industrials von 23.800 Punkten vom 29. Oktober unterschritten werden, dann wäre eine "Buy the dip" Strategie dieses Mal gescheitert. Entsprechend viele Stopps für Long-Positionen könnten bei diesem Niveau liegen. Charttechnisch wäre die Tür für einen Crash dann weit aufgestoßen. Die Technologieaktien deuten bereits in diese Richtung. Der Nasdaq 100 hat den Tiefpunkt vom 29. Oktober bereits unterboten, wenngleich bisher nur mit geringen Handelsumsätzen.

Fazit

Die achtziger Jahre unter Reagan und die heutige Zeit unter Präsident Trump weisen viele Parallelen auf. Der Aktiencrash des Jahres 1987 ist bis heute das Musterbeispiel einer extremen Aktienmarktkorrektur, die nicht von einem Konjunktureinbruch begleitet war. Dennoch spielt das 1987-Szenario im Bewußtsein vieler Anleger nur eine geringe Rolle.

Das heißt nicht, dass am amerikanischen Aktienmarkt in den nächsten Wochen und Monaten keine komplexeren Top-Formationen, eine Seitwärtsbewegung oder sogar neue Allzeithochs ausgebildet werden. Aber tendenziell wird die Möglichkeit eines Crashs à la 1987 an den Märkten unterschätzt. Es würde mich im Rückblick wenig verwundern, wenn sowohl Ronald, als auch Donald während einem der größten Aktiencrashs in der amerikanischen Geschichte US-Präsident waren.

© Markus Mezger

Tiberius Asset Management GmbH