Der Kreditzyklus - Diesmal ist er anders ...

01.02.2019 | Prof. Dr. Thorsten Polleit

Eine Abkehr von der Niedrigzinspolitik wird zusehends unwahrscheinlich. Die Preisverzerrungen in den Finanzmärkten nehmen zu, der Kreditzyklus wird künstlich in die Länge gezogen, die Kosten der Korrektur - zu der es irgendwann kommen wird - steigen. Das Halten von Gold isteine Möglichkeit, das Portfolio gegen Verluste - insbesondere Kaufkraftverluste beim ungedeckten Geld - abzusichern.

Kredit ist ein zentrales, ein prägendes Element der internationalen Wirtschafts- und Finanzarchitektur. Der Begriff "Kredit" stammt aus dem Lateinischen, vom Wort credere, das glauben und vertrauen bedeutet. Kredit ist, verstanden als Vertrauen, unverzichtbar für die arbeitsteilig organisierten Volkswirtschaften: Man muss sich aufeinander verlassen können, dass die geschlossenen Verträge auch erfüllt werden; dass beispielsweise der Kreditnehmer wie vertraglich vereinbart seinen Schuldendienst leistet. Doch dem Kredit kommt eine noch darüber hinausgehende Bedeutung zu.

Das heutige Geldsystem ist im wahrsten Sinne des Wortes auf Kredit aufgebaut: Zentralbanken und Geschäftsbanken vergeben Kredite, und dadurch erhöhen sie die volkswirtschaftliche Geldmenge. Es handelt sich dabei jedoch um ein Geldschaffen "aus dem Nichts", und das ist problematisch. Beispielsweise verliert das per Kredit geschaffene Geld, das fortwährend vermehrt wird, nicht nur seine Kaufkraft im Zeitablauf. Es sorgt vor allem auch für Wirtschaftsstörungen, für sogenannte "Boom-und-Bust"-Zyklen. Und nicht weniger wichtig: Die Volkswirtschaften geraten in die Abhängigkeit des Bankenapparates. Wie erklärt sich das?

- Sir John Marks Templeton (1912 - 2008)

In den Bilanzen der Geschäftsbanken ist der Großteil der volkswirtschaftlichen Geldmenge verbucht. Würden die Banken keine neuen Kredite mehr vergeben und Kreditnehmer auffordern, fällige Kredite zurückzuzahlen, käme es zu einer Schrumpfung der volkswirtschaftlichen Geldmenge. Die Güterpreise, die im Zuge der Geldschaffung per Kreditvergabe zuvor in die Höhe getrieben wurden, würden fallen. Kurz gesagt: Aus Inflation würde Deflation. Dann aber fällt auch die Produktions- und Beschäftigungsstruktur, die in Zeiten steigender Güterpreise errichtet wurde, in sich zusammen. Es kommt zur Rezession-Depression.

Will man verhindern, dass es so kommt, darf der "Kreditmotor" also nicht ins Stottern geraten: Die Geschäftsbanken müssen daher bereitwillig Kredite vergeben und die Geldmenge ausweiten. Das ist auch der Grund, warum in der Finanz- und Wirtschaftskrise 2008/2009 - die im Kern eine "Kreditkrise" war - die Zentralbanken alles daran gesetzt haben, die Liquiditäts- und Ertragslage der Geschäftsbanken zu stützen. Man wolle auf keinen Fall, dass die Geschäftsbankenbilanzen und damit die Geldmengen beginnen zu schrumpfen. Das ist den Zentralbanken auch gelungen.

Abb. 1 a bis d verdeutlicht die Entwicklung der Bankbilanzen in ausgewählten Währungsräumen. Wie zu erkennen ist, hat die "Gemeinschaftsbilanz" von Zentralbanken und Geschäftsbanken in allen betrachteten Währungsräumen im Trendverlauf zugenommen. Besonders eindrücklich ist das im Euroraum zu erkennen: Der Rückgang der Geschäftsbankenbilanz ist mehr als ausgeglichen worden durch die Bilanzausweitung der Europäischen Zentralbank (EZB). Den Zentralbanken ist es also gelungen, das Schrumpfen der Bankbilanzen und damit der Kredit- und Geldmengen zu verhindern. Doch wie geht es weiter?

Der Kreditzyklus - Ein Erklärungsversuch

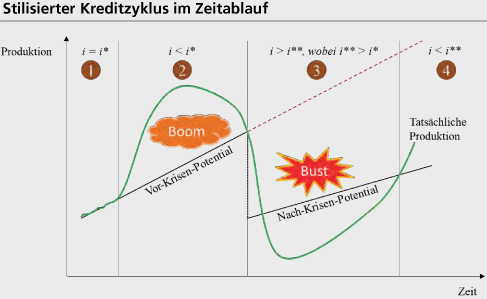

Die nachstehende Abbildung soll verdeutlichen, wie der Kreditzyklus, den die Zentralbank verursacht, üblicherweise abläuft. Auf der vertikalen Achse ist die Produktionsleistung der Volkswirtschaft abgebildet, auf der horizontalen Achse die Zeit. Es beginnt mit einer Situation (Phase [1]), in der die Zentralbank nicht eingreift. Hier entspricht der Marktzins (i) dem natürlichen Zins (i*): Der natürliche Zins ist der Zins, der sich einstellt, wenn die Geldmenge nicht durch Kreditvergabe der Banken verändert wird. In dieser Phase entspricht die tatsächliche Produktion dem Produktionspotential der Volkswirtschaft.

Nun weitet die Zentralbank - in Kooperation mit den Geschäftsbanken - die Kredit- und Geldmenge aus (Phase [2]). Der Marktzins fällt unter den natürlichen Zins (i < i*). Die tatsächliche Produktionsleistung steigt über das Produktionspotential. Ein "Boom" stellt sich ein. Wenn aber die Wirkung der einmaligen Kredit- und Geldmengenausweitung "verpufft", kippt der Boom in einen Abschwung ("Bust") um. Es kommt zur "Krise". Es wird offenbar, dass der Boom Fehlinvestitionen verursacht hat: Dass Investitionen getätigt wurden, die sich nicht rechnen, die nicht die dringendsten Bedürfnisse der Nachfrager erfüllen; dass Ressourcen verschwendet wurden (für zum Beispiel "Bauruinen").

Die Folge: Die Leistungsfähigkeit der Volkswirtschaft sinkt ab - im Vergleich zu einer Situation, in der es nicht zu einer künstlichen Absenkung des Marktzinses gekommen wäre - und diese Einsicht charakterisiert Phase [3]).

Das Produktionspotential nach der Krise fällt unter das Vor-Krisen-Niveau - man wäre also besser gefahren, hätte es den Boom nicht gegeben. (Zudem wird in der Graphik unterstellt, dass auch das Wachstum des neuen Produktionspotentials abnimmt.) In Phase [3] ist der "neue" natürliche Zins (i**) höher als der na-türliche Zins (i*) in Phase [2]. Warum? Die Krise verringert die Einkommen und der Spielraum zu sparen nimmt ab, die soziale Zeitpräferenz steigt.

In dieser "Krise" wird die Zentralbank, in Kooperation mit den Geschäftsbanken, nun versuchen, die Kredit- und Geldmengen auszuweiten und den Marktzins zu senken - das Spiel beginnt also von neuem. In Phase [4] ist der Marktzins wieder unter das Niveau des natürlichen Zinses gedrückt (i < i**). Festzuhalten bleibt: Der Volkswirtschaft wäre es besser ergangen, wenn es keinen monetären Boom gegeben hätte. (Das muss sich übrigens nicht in einem absoluten Rückgang der Produktion zeigen, sondern das kann auch als "relative Verarmung" zutage treten: Die Volkswirtschaft bleibt hinter ihren Möglichkeiten zurück). Das Kredit- und Geldmengenvermehren der Zentralbank und der Geschäftsbanken nützt der Volkswirtschaft nicht, sondern es richtet Schaden an.

Folgen der Tiefzinspolitik

Ganz entscheidend für den Erfolg der "Rettungsaktion", mit der die Zentralbanken die Kreditpyramide vor dem Einsturz bewahrt haben, war und ist die Niedrig- beziehungsweise Negativzinspolitik. Nur weil die Geldbehörden die Zinsen auf beziehungsweise unter die Nulllinie gezwängt haben, konnte ein breit angelegter Zahlungsausfall abgewendet werden. Strauchelnden Schuldnern wurde dadurch ermöglicht, fällige Kredite mit neuen Krediten zu finanzieren, die zudem mit einem noch geringeren Zinssatz ausgestattet waren. Das wiederum hat die Kreditausfallsorgen auf den Finanzmärkten zerstreut.

Investoren kaufen nun auch wieder Schuldpapiere schlechter Kreditnehmer, selbst wenn sie dafür nur eine sehr geringe Rendite erhalten. Der Kreditmarkt bedient wieder bereitwillig den Kredithunger der Schuldner zu geringe(re)n Zinsen. Die künstlich niedrig gehaltenen Zinsen befördern allerdings gleichzeitig auch die Vermögenspreise - allen voran die Aktien- und Häuserpreise - in die Höhe und bescheren den Besitzern der sich verteuernden Vermögensbestände Buchgewinne (beziehungsweise ersparen ihnen Buchverluste, die sich eingestellt hätten, wären die Zinsen nicht auf derart niedrige Niveaus geschleust worden).

Mittlerweile gehen die Investoren sogar davon aus, dass die Zentralbanken im Fall der Fälle erneut zur Tat schreiten werden: Dass sie die Zinsen noch weiter absenken und den Kredit- und Geldhahn noch weiter aufdrehen werden, um erlahmende Konjunkturen zu stützen und einen Crash auf den Finanzmärkten abzuwenden. Mit anderen Worten: Die Zentralbanken haben ein "Sicherheitsnetz" aufgespannt, das die Investoren ermutigt, Risiken einzugehen, die sie ohne das Sicherheitsnetz der Zentralbanken nicht eingehen würden (weil sie den Verlust ihres eingesetzten Kapitals fürchten müssten).

Vertriebene Kreditausfallsorgen

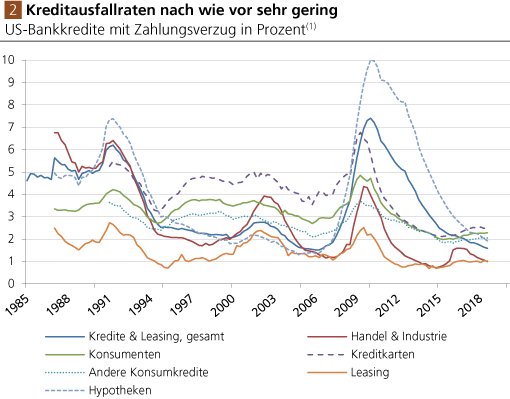

Wie es derzeit auf den Kreditmärkten aussieht, das soll im Folgenden anhand einiger ausgewählter Graphiken illustriert werden. Abb. 2 zeigt die prozentualen Anteile der US-Bankkredite mit Zahlungsverzug. Deutlich zu erkennen ist, dass die Ausfallraten nach wie vor sehr gering sind. Zwar haben die Ausfälle bei Kreditkarten und Konsumentenkrediten jüngst leicht zugenommen, sie befinden sich aber nach wie vor auf den niedrigen Niveaus seit den späten 1980er Jahren. Zugleich waren die Kreditausfälle bei Unternehmens- und Hypothekarkredite weiter deutlich rückläufig.

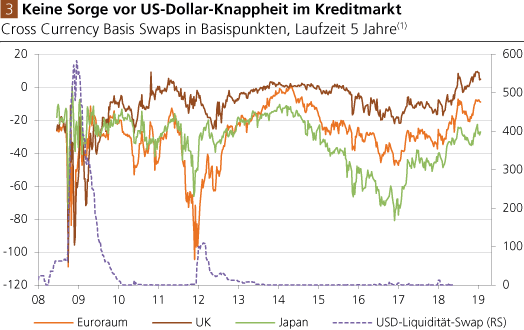

Abb. 3 zeigt zum einen die "US-Dollar-Liquiditätspritzen", die die US-Zentralbank (Fed) Auslandsschuldnern (vor allem ausländische Zentralbanken) in der letzten Dekade gewährt hat. Zum anderen sind die sogenannten "Cross Currency Basis Swaps" für den Euro, japanischen Yen und das Britische Pfund abgebildet. Ohne an dieser Stelle zu sehr ins Detail zu gehen, sei gesagt, dass die Cross Currency Basis Swap Raten seit etwa Anfang 2017 auf dem Rückzug sind: Die Investoren fürchten also nicht, dass es auf den internationalen Kreditmärkten eine US-Dollar-Knappheit geben wird.

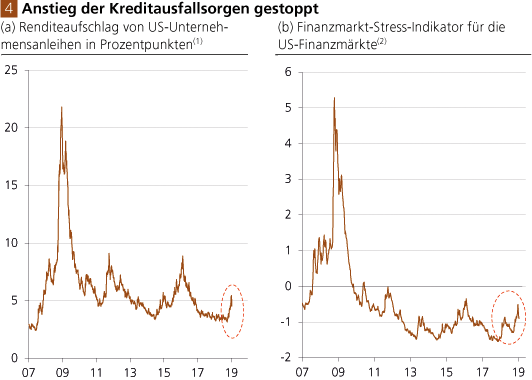

Abb. 4 a zeigt die Kreditaufschläge für US-Unternehmensanleihen. Sie sind seit Herbst 2018 zwar merklich angestiegen. Nachdem jedoch die Fed am 4. Januar 2019 erkennen ließ, dass sie eine "Zinserhöhungspause" einlegen wird, und dass sie die Interessen der Finanzmarktakteure nicht aus den Augen verlieren wird, ist der Anstieg der Kreditprämien gestoppt, beziehungsweise die Risikoaufschläge haben sich zurückgebildet. Ein ganz ähnliches Signal sendet auch der "Finanzmarkt-Stress-Indikator" (Abb. 4 b). Er ist seit Anfang 2018 ebenfalls in die Höhe geklettert, hat sich aber jüngst deutlich zurückgebildet und befindet sich weiter-hin auf einem historisch sehr niedrigen "Stress-Niveau".

Zins und Goldpreis

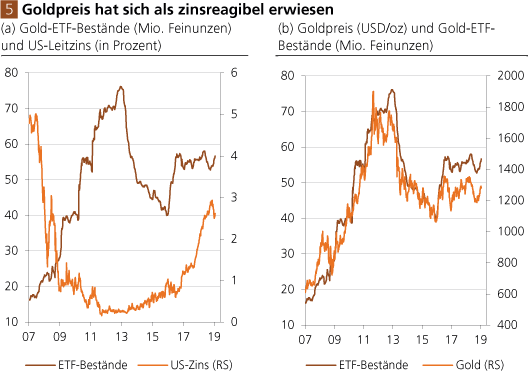

Die Nachfrage nach Gold und damit auch die Entwicklung des Goldpreises hängen bekanntlich von vielen Faktoren ab, deren Einfluss zudem in unterschieden Phasen mitunter ganz unterschiedlich ausfallen kann. In den letzten Jahren hat sich jedoch die Beziehung zwischen der Goldnachfrage der Exchange Traded Funds (ETFs), dem US-Kurzfristzins und dem Goldpreis (in US-Dollar gerechnet) als besonders eng herausgestellt. Das sollen die nachstehenden zwei Graphiken verdeutlichen. Abb. 5 a zeigt zunächst den US-Kurzfristzins und die Goldbestän-de der ETF in Millionen Feinunzen.

Man erkennt deutlich die negative Beziehung zwischen Zins und Goldpreis: Ein steigender US-Kurzfristzins ging bis etwa Herbst 2017 mit einem Rückgang (Anstieg) der ETF-Goldbestände einher (und vice versa). Das ist ökonomisch durchaus einsichtig: Gold erzielt bekanntlich keine Zinserträge. Steigt der Kurzfristzins, ist es ökonomisch attraktiv(er), zinstragende Schuldpapiere und Bankeinlagen zu halten anstelle von Gold. Doch seit Herbst 2017 hat sich das Bild offensichtlich gewandelt: Der US-Zins ist angestiegen, und die Goldnachfrage der ETF hat trotzdem merklich zugenommen.

Das deutet darauf hin, dass die Nachfrage nach Gold (auch von Seiten der ETFs beziehungsweise ihrer Kunden) nicht nur vom Zins abhängt, sondern dass es neben dem Zins auch weitere wichtige Nachfragefaktoren gibt. Dazu gehört natürlich vor allem auch der Wunsch der Anleger, sich gegen das Inflations- und Zahlungsausfallrisiko abzusichern. Die Kaufkraft des Goldes kann bekanntlich nicht durch die Geldpolitik der Zentralbanken herabgesetzt werden, wie dies bei den ungedeckten Währungen der Fall ist. Zudem trägt der Goldhalter, im Gegensatz zum Besitzer von Bankeinlagen, kein Kredit- beziehungsweise Zahlungsausfallrisiko.

Dass die Gold-ETF-Nachfrage bislang einen engen Verbund mit dem Goldpreis (in US-Dollar gerechnet) hatte, zeigt Abb. 5 b. Das heißt nun aber nicht, dass es allein die Gold-ETFs sind, die den Goldpreis maßgeblich bestimmen; die Graphik sagt nichts über Ursache und Wirkung aus. Vielmehr ist es vermutlich so, dass die Nachfrage nach Gold-ETFs (auch) auch recht sensitiv auf Zins- und Goldpreisveränderungen reagiert. Preissteigerung wie auch Preisrückgänge im Goldmarkt können auf diese Weise verstärkt werden. Wenn die Zinsen niedrig bleiben, könnte der Goldpreis "Rückenwind" insbesondere von den ETFs erhalten.

Gold als Versicherung

Beide Eigenschaften des Goldes - Schutz vor dauerhaftem Kaufkraftverlust und Zahlungsausfällen - machen das gelbe Metall zu einer attraktiven Portfolio-Versicherung - wenn, und das ist ganz entscheidend, es nicht zu teuer gekauft wird. Wie wir in unserem letzten Degussa Marktreport erläutert haben, erscheint das Gold derzeit nicht zu teuer, eher günstig zu sein.1 Das wiederum spricht dafür, dass Gold derzeit als attraktive Portfolioversicherung eingestuft werden kann: Dass Investoren Grund haben zu erwarten, dass der Preis des gelben Metalls in einer erneuten Finanzmarkterschütterung anzieht.

Das wiederum eröffnet Anlegern die Möglichkeit, in Krisenzeiten die Rendite auf das eingesetzte Kapital zu erhöhen. Steigt in einer Krisenphase der Goldpreis, während die Preise für zum Beispiel Aktien und Häuser fallen, so steigt die Kaufkraft des Goldes. Man kann dann teures Gold verkaufen, und mit dem Erlös lassen sich attraktive Vermögensbestände, die zu einem niedrigen Preis handeln, erwerben. (Hinter dieser Handhabung des Goldes steht der Gedanke, dass Gold Geld ist, und dass es Phasen gibt, in denen es Sinn macht Geld zu halten, aber auch Phasen gibt, in denen man möglichst wenig Geld hält.)

Wie voranstehend verdeutlicht wurde, ist der Kreditzyklus nach wie vor im Gange. Die Zentralbanken setzen alles daran, seine Boomphase in die Länge zu ziehen. Und solange sich die Zentralbanken nicht von ihrem geldpolitischen Kurs abkehren, könnte der künstliche Aufschwung noch einige Zeit weitergehen. Der Investor sollte jedoch nicht ausblenden, dass der Boom auf tönernen Füßen steht, dass die Volkswirtschaften immer störanfälliger werden. Und je länger der Boom des Kreditzyklus andauert, desto größer wird auch die "Fallhöhe", wenn es zu einer Korrektur kommt - und sie wird irgendwann kommen.

Die ökonomische Einsicht lautet: Nein, auch diesmal wird der Kreditzyklus nicht grundsätzlich anders verlaufen als in der Vergangenheit auch; es spricht nichts dafür, dass es diesmal anders ist. Der Boom wird irgendwann im Bust enden. Wann genau, das lässt sich jedoch leider nicht mit Bestimmtheit vorhersagen. Für umsichtige und langfristorientierte Anleger ist aber insbesondere das Gold - gekauft zu aktuellen Preisen - eine praktikable Möglichkeit, das Vermögensportfolio vor den Langfristfolgen des Kreditbooms, der irgendwann platzen wird, abzusichern.

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH

1 Siehe hierzu Degussa Marktreport, Der Ikarus-Aufschwung dauert an, die Abwärtsrisiken steigen, 17. Januar 2019.