Überlegungen zum Gold-Silber-Preisverhältnis

31.03.2019 | Prof. Dr. Thorsten Polleit

Anders als vielfach zu lesen und zu hören ist, lassen sich aus dem Gold-Silber-Preisverhältnis keine eindeutigen, verlässlichen Handlungsempfehlungen ableiten.

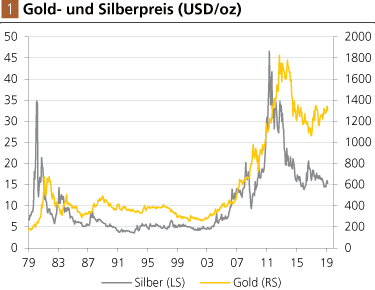

Das Gold-Silber-Preisverhältnis ist seit jeher für Edelmetallanleger von besonderem Interesse. Das hat einen währungshistorischen Grund: Gold und Silber sind immer wieder als Geld verwendet worden, manchmal gleichzeitig ("Bimetallismus"), manchmal gab es auch einen Silberstandard (wie zum Beispiel über viele Jahrhunderte in Großbritannien), manchmal auch einen Goldstandard (wie zum Beispiel ab Ende des 19. Jahrhunderts in den USA und Europa). Der Geldcharakter der beiden Edelmetalle mag daher erklären, warum Gold- und Silberpreise sich in den letzten Jahrzehnten tendenziell meist in die gleiche Richtung entwickelt haben (Abb. 1).

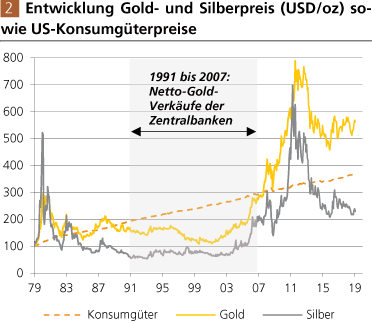

Langfristig betrachtet ist der Goldpreis allerdings stärker gestiegen als die Inflation der US-Konsumgüterpreise (Abb. 2). Das Gold war also so gesehen ein Inflationsschutz. Das lässt sich für das Silber im Betrachtungszeitraum nicht sagen. Allerdings ist zu berücksichtigen, dass in der Zeit von Anfang 1991 bis etwa Ende 2007 die Zentralbanken weltweit Netto-Goldverkäufer waren.

Das lässt vermuten, dass in dieser Phase nicht nur der Goldpreis gelitten hat, sondern vor allem auch der Silberpreis: Bei einem künstlich gedrückten Goldpreis ist zu vermuten, dass der Silberpreis, der üblicherweise der Richtungsvorgabe des Goldpreises folgt, ganz besonders unter Druck gekommen ist. Insofern ist der Blick auf die historische Preisentwicklung des Gold-Silber-Preisverhältnisses verzerrt.

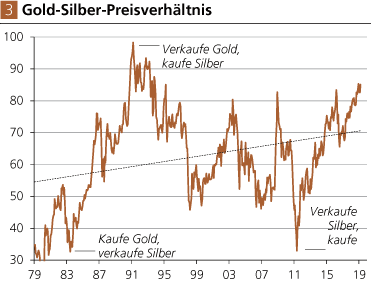

Welchen Informationswert hat das Gold-Silber-Preisverhältnis heute noch, in der Zeit des ungedeckten Papiergeldes? Das Gold-Silber-Preisverhältnis zeigt seit Ende der 1970er Jahren einen steigenden Trend (Abb. 3).

Es hat zwar mitunter recht stark geschwankt, aber der unterliegende Verlauf der Linie war aufwärtsgerichtet. Das heißt nichts anderes, als dass der Goldpreis im Zeitablauf stärker gestiegen ist als der Silberpreis. In der Zeit von Februar 1979 bis März 2019 ist der Goldpreis um 462,8 Prozent gestiegen, der Silberpreis um 130 Prozent. Auf das Jahr umgerechnet betrug der Goldpreisanstieg durchschnittlich 4,3 Prozent, der Silberpreisanstieg 2,1 Prozent. Langfristig betrachtet war also das Halten von Gold vorteilhafter als das Halten von Silber.

Abb. 2 zeigt jedoch, dass das Gold-Silber-Preisverhältnis mitunter sehr stark um einen Trend (in der Graphik angedeutet durch die gestrichelte Linie) geschwankt hat. Es gab ausgeprägte und andauernde Anstiege über die Trendlinie sowie auch ausgeprägte und andauernde Abstiege unter die Trendlinie. Mit anderen Worten: Es gab Phasen, in denen es vorteilhaft war Gold statt Silber zu halten, und es gab Phasen, in denen das Halten von Silber vorteilhafter war als das Halten von Gold. Lässt sich daraus aber eine überzeugende Handelsstrategie ableiten? Die Antwort fällt vermutlich enttäuschend aus.

Die eingezeichnete Trendlinie in Abb. 3 ist zunächst nicht mehr als ein historischer Befund. Der Trendverlauf kann zwar auch künftig Bestand haben, aber sicher ist das nicht. Wie problematisch es sein kann, sich auf die Fortsetzung des Trends zu verlassen, zeigen die folgenden Überlegungen: Würde beispielsweise der Trendverlauf künftig steiler verlaufen, könnte aus einer vermeintlichen Unterbewertung des Silbers tatsächlich eine Überbewertung werden, dann wäre man schlecht beraten, würde man Silber anstelle von Gold halten. Gleichfalls gilt: Wird der Trendverlauf künftig flacher, kann aus einer Überbewertung des Silbers eine Unterbewertung werden, man hielte dann besser Silber als Gold.

Mit diesen Überlegungen stößt man unweigerlich auf eine ganz grundlegende Fragestellung: Was ist der faire Wert der Edelmetalle? Bekanntlich gibt es keine einfache Bewertungsformel für Gold und Silber (wie es sie beispielsweise für Aktien und Anleihen durchaus gibt). Das liegt daran, dass Gold und Silber - anders als zum Beispiel Aktien und Anleihen - keinen laufenden Zahlungsstrom abwerfen, auf dessen Grundlage man einen (Bar-)Wert bestimmen könnte.

Die Edelmetallpreise lassen sich - wenn überhaupt - nur im Zuge ihrer Abhängigkeit von anderen Größen (wie Wirtschaftswachstum, Geldmenge, Zins etc.) abschätzen - ob sie also "zu teuer" oder "zu billig" sind, und wie sie sich daraufhin künftig vermutlich entwickeln werden.

Dass das jedoch ein Unterfangen ist, das mit großen Unsicherheiten behaftet ist, bedarf an dieser Stelle keiner besonderen Betonung. Schlussendlich lassen sich - wenn überhaupt - meist nur vergangenheitsbezogene Abhängigkeiten zwischen Gold und Silber und anderen Wirtschaftsdaten aufspüren. Aber es gibt auch keine Garantie dafür, dass diese Abhängigkeiten auch künftig Bestand haben.

Der Goldpreis - so unsere Einschätzung - ist letztlich richtungsweisend für den Silberpreis. Die Phasen, in denen sich das Halten von Silber relativ zu Gold als vorteilhafter erwiesen hat, waren diejenigen Phasen, in denen das Gold-Silber-Preisverhältnis deutlich über seinem Trendwert (der in Abb. 3 durch die gestrichelte Linie dargestellt ist) gelegen hat und sodann abgesunken ist.

Derzeit befindet sich das Gold-Silber-Preisverhältnis bei etwa 85 - ein hoher Wert, der allerdings immer noch unter dem jüngsten Höchstwert von etwa 98 Anfang 1991 liegt. Ob also der Wendepunkt schon erreicht ist, lässt sich nicht zweifelsfrei sagen.

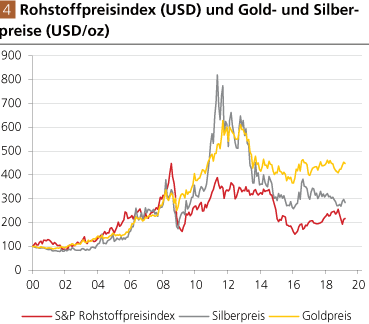

Die auffällige Abkopplung des Silberpreises vom Goldpreis begann etwa 2014 (Abb. 4). Eine Erklärung dafür könnte der strukturelle Angebotsüberhang im Silbermarkt sein, der sich beginnend mit dem Jahr 2015 aufgebaut hat. Vor allem aber hat in den letzten Jahren die Silbernachfrage für monetäre Zwecke gelitten. Das Silber hat daher zusehends enger mit den Rohstoffmärkten gehandelt und sich vom Goldpreis abgelöst. Welche Erwartungen begründen sinnvollerweise den Aufbau einer Silberposition im aktuellen Umfeld?

Der Anleger sollte (1) mit einem weiter steigenden Goldpreis rechnen und (2) überzeugt sein, dass der Silberpreis sich nicht dauerhaft vom Goldpreis ablöst, sondern irgendwann nachzieht. Realisieren sich diese zwei Bedingungen, winken dem Anleger vermutlich erhebliche Wertzuwächse aus seiner Silberposition.

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH