Rezessionsanzeichen überall

24.04.2019 | John Mauldin

Diesen Monat schloss sich die Federal Reserve ihren weltweiten Kollegen an, indem sie sich deutlich mild positionierte. Jerome Powell und Freunde haben nicht nur mit der Straffung aufgehört. Bald werden sie eine aktive Lockerung anfangen, indem sie fällige Pfandbriefe der Fed in US-Staatsanleihen reinvestieren. Es ist nicht gerade "quantitative Lockerung (QE) I, II und III", aber es wird ähnliche Auswirkungen haben.

Wieso machen sie das? Eine Theorie, die ich zugegebenermaßen für plausibel halte, war, dass Powell einfach dem Druck der Wall Street nachgab. Die Zinserhöhungen und die quantitative Straffung (QT) wirkten sich negativ auf Assetpreise und Liquidität aus, sehr zum Leidwesen der Banker und anderen, denen die Fed große Aufmerksamkeit schenkt. Doch das stimmt nicht wirklich mit seinen Reden und Taten aus dem Jahr 2018 überein. Die Mitteilung der Fed vom 20. März legt nahe, dass mehr dahinter steckt.

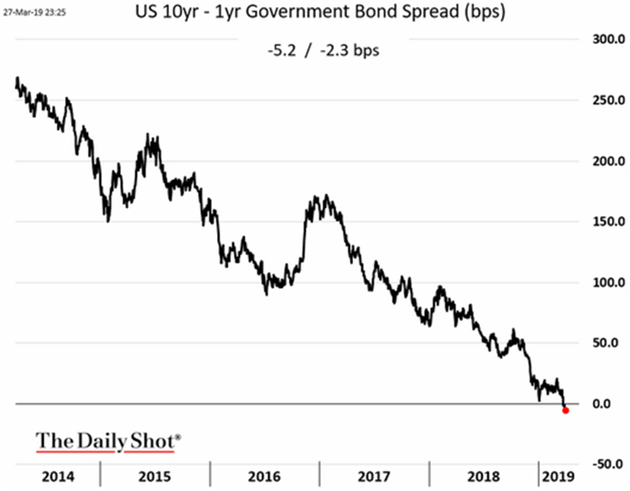

Ich denke, dass zwei weitere Faktoren die Denkweise der Fed bestimmen. Der eine ist die zunehmende Anerkennung der gleichen schwächelnden Weltwirtschaft, die andere Zentralbanken in den letzten Monaten dazu brachte, eine milde Position einzunehmen. Der andere ist die Erkenntnis, dass ihr vorheriger Kurs die Inversion der Renditekurve riskierte, die sich heftig gegen ihre Prognose zum viertem Quartal und möglicherweise in Richtung Rezession stellte (siehe Chart unten, Quelle: "Daily Shot" von WSJ). Das hätte in den Geschichtsbüchern nicht gut ausgesehen; daher der Rückzieher.

Zum zweiten Punkt ... zu spät. Die Renditekurve invertierte und Rezessionsprognosen wurden plötzlich unerlässlich für dieselben Finanzexperten, die erst Wochen zuvor wahnsinnig bullisch waren.

Meine eigene Position ist unverändert: Die Rezession zieht auf, aber noch nicht sofort. Trotzdem bin ich wie die Fed von Daten abhängig und die neuesten Daten verheißen nichts Gutes. Im heutigen Artikel untersuchen wir sie und prüfen, was sich verändert haben könnte.

Risse werden sichtbar

Gehen wir dafür einen Schritt zurück. Die Weltwirtschaft hat sich offensichtlich nicht von der letzten Rezession erholt, wie sie es in früheren Zyklen getan hatte. Ja, der Aktienmarkt entwickelte sich gut; wie auch der Immobilienmarkt. Es gab wirtschaftliches Wachstum, das mancherorts sogar als "Boom" bezeichnet werden könnte, doch im Großen und Ganzen war es ziemlich schwach.

Die Arbeitslosigkeit ist niedrig, doch die Lohnsteigerung war im besten Falle schleppend. Steigende Assetpreise, befeuert durch fast ein Jahrzehnt lockerer Geldpolitik, trugen auch zu Vermögens- und Einkommensungleichheit bei, was wiederum populistische und semi-sozialistische Bewegungen weltweit befeuerte.

Diese langsame Erholung ließ in den letzten Quartalen nach. Die ersten Risse bildeten sich im Ausland, sodass die USA als eine Insel der Stabilität übrig blieb. Nicht ganz zufällig hatten wir auch (leicht) positive Zinssätze und lockten damit Kapital aus anderen Orten an. Dies verlängerte unser Wachstum. Doch nun häufen sich auch hier die Zeichen für Schwäche.

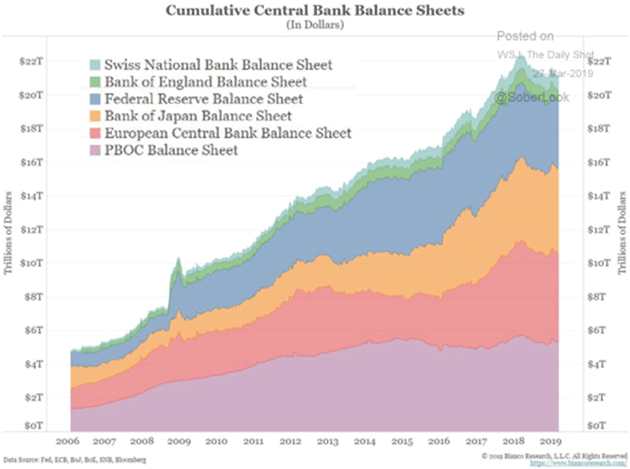

Vergessen Sie nicht, dass dies auf Jahre des erstaunlichen, unglaublichen, beispiellosen und astronomisch großen geldpolitischen Stimulus der Federal Reserve, der Bank of Japan, der Europäischen Zentralbank und anderen folgt. Auf vielerlei Hinsicht öffneten sie die Hähne und ließen sie fast ein Jahrzehnt lang voll aufgedreht. Und alles, was dabei herauskam, war die obengenannte schwache Erholung. (Der untere Chart ist von meinem Freund Jim Bianco, auch über "The Daily Shot")

Das allein sollte Ihnen bewusst machen, dass es wahrscheinlich ein Fehler wäre, Ihr Vertrauen in Zentralbanker zu setzen. Wir können nicht wissen, wie viel schlimmer die letzten zehn Jahre ohne ihre "Hilfe" gewesen wären, doch sieht das nach Erfolg aus?

Aber hier sind wir nun, Millionen immer noch im Loch der letzten Rezession und die nächste bahnt sich möglicherweise schon an. Wir können uns auch nicht auf historische Präzedenzfälle verlassen, um herauszufinden, wo, wann oder warum sie beginnen wird. Doch wir können einige begründete Vermutungen anstellen.

Der erste Dominostein

Vorhin nannte ich die USA eine "Insel der Stabilität". Es existieren noch weitere solche Inseln und Australien ist weit oben auf der Liste. Die letzte Rezession in Down Under ist 27 - ja, 27 - Jahre her, im Jahr 1991. Kein anderes Industrieland kann dasselbe von sich behaupten.

Die lange Strähne hat einiges damit zu tun, dass Australien, während des historischen Wirtschaftsbooms Chinas, einer seiner Hauptrohstofflieferanten war. Aber Australien hat auch andere Dinge richtig gemacht. Leider hat alles einmal ein Ende. Wenngleich noch nicht offiziell in einer Rezession, so sinkt Australiens Wachstum bereits. Professor Richard Holden von der University of New South Wales sagt, es befinde sich in einer "effektiven Rezession", da das Pro-Kopf-BIP sowohl im dritten Quartal als auch im vierten Quartal 2018 sank.

(Übrigens ist Italien gleichermaßen in einer "technischen Rezession". Sie können mit mehr solcher Umschreibungen rechnen, da Regierungen versuchen, das "R-Wort" zu umgehen.)

Wie es oft der Fall ist, sind Immobilien beteiligt. Australiens Immobilienboom/-blase könnte schlecht ausgehen. Letzte Woche hob Grant Williams ein Video hervor von Ökonom John Adams, Martin North, dem Gründer von Digital Finance Analytics, und dem irischen Finanzberater Eddie Hobbs. Die drei sagen, dass Australiens Wirtschaft immer mehr wie Irland kurz vor dem Immobilienmarktkollaps 2007 aussehe.

Die Parallelen sind ein bisschen unheimlich.

Australiens private Verschuldung im Verhältnis zum BIP war per September des letzten Jahres laut der Bank für Internationalen Zahlungsausgleich bei 120,5%, eine der höchsten weltweit. Im Jahr 2007 lag Irland bei 100%.

Gleichzeitig schätzt die Reserve Bank of Australia (RBA) die private Verschuldung im Verhältnis zum Einkommen auf 188,6%. Irland war 2007 bei 200%, während die USA nur bei 116,3% Anfang 2008 war.

Zahlen der RBA zeigen auch, dass mehr als zwei Drittel des Nettovermögens privater Haushalte des Landes in Immobilien investiert sind. Im Jahr 2008 war der Anteil bei 83% in Irland und bei 48% in den USA. Derweil werden 60% der Kreditvergabe australischer Finanzinstitute der Immobiliensparte zugeschrieben.

Der Internationale Währungsfonds bescheinigte der irischen Wirtschaft und Banksystem 2007 eine gute Gesundheit und deutete an, dass eine "sanfte Landung" der wahrscheinlichste Ausgang gewesen wäre. Letzten Monat sagte der IWF, dass Australiens Immobilienmarkt auf eine "sanfte Landung" zusteuerte.

Immobilienpreise in Sydney und Melbourne sanken um fast 14% und 10% von ihren jeweiligen Höchstständen im Juli und November 2017, was mit einem starken Rückgang des Kreditflusses in den Immobiliensektor sowohl für Eigennutzer als auch für Investoren zusammenfällt.

Der Immobilienmarkt ist von Natur aus kreditgetrieben. Nur wenige Leute bezahlen bar für Land, Häuser oder Geschäftsimmobilien. Wenn also Kreditquellen versiegen, sinkt die Nachfrage nach diesen Vermögenswerten. Sinkende Nachfrage bedeutet niedrigere Preise, was schlecht ist, wenn man stark fremdfinanziert ist. Von da an wird es nur noch schlimmer, da das Banksystem mit hineingezogen wird. Die Verluste können sich schnell verbreiten, da Zahlungsausfälle Kreditgebern weitab des Ursprungs schaden.

Das ist nicht nur ein australisches Problem. Ähnliche Abschwächungen spielen sich in Neuseeland, Kanada, Europa und China ab. Es ist ein globales Problem und ein Unternehmen enthüllt die Auswirkungen.

Eingeschränkte Neueinstellungen

Versand- und Transportaktien sind wie ein "Kanarienvogel in der Kohlemine", weil sie zu den ersten gehören, die ein schwächelndes Wachstum signalisieren. Letzte Woche meldete FedEx, dass seine Einnahmen aus dem internationalen Versand gesunken seien und es senkte seine Gewinnprognose für das Gesamtjahr. Sein CFO machte die Wirtschaft dafür verantwortlich, berichtete CNBC.

"Sich abschwächende internationale makroökonomische Bedingungen und schwächere Weltwirtschaftswachstumstrends halten an, wie man am Rückgang der Einnahmen von FedEx Express international im Vergleich zum Vorjahreszeitraum sehen kann", sagte Alan B. Graf, Jr., stellvertretender Generaldirektor und Chief Financial Officer von FedEx Corp., in einer Stellungnahme.

Trotz einer starken US-amerikanischen Wirtschaft, sagte FedEx, dass ihr internationales Geschäft im zweiten Quartal abschwächte, besonders in Europa. FedEx Express international schnitt hauptsächlich aufgrund stärkeren Wachstums der weniger gewinnbringenden Dienstleistungen und kleinerer Gewichte je Sendung schlechter ab, sagte Graf.

Um die niedrigeren Einnahmen auszugleichen, sagte Graf, dass FedEx ein freiwilliges Abfindungsprogramm sowie eingeschränkte Neueinstellungen anfing. Darüber hinaus "grenzt es diskretionäre Ausgaben ein" und prüft zusätzliche Maßnahmen.

FedEx-Aktien sind im letzten Jahr um ungefähr 27% gesunken, wodurch sie dem Rückgang des Industrial Select Sector SPDR ETF (XLI) in Höhe von 1% nachhinken.

Dieser kleine Ausschnitt fließt förmlich mit Andeutungen über. Betrachten wir einige von ihnen genauer.

Die Einnahmen sanken aufgrund "stärkeren Wachstums der weniger gewinnbringenden Dienstleistungen". Also haben diejenigen, die internationale Pakete versenden, beschlossen, dass niedrigere Kosten gegenüber Schnelligkeit überwiegen. Gleichermaßen zeigt die Aussage über "niedrigere Gewichte je Sendung" an, dass sie nur das versenden, was sie müssen, wenn sie es müssen.

FedEx reagiert darauf mit einem Abfindungsprogramm und "eingeschränkten Neueinstellungen". Das Unternehmen ist überbesetzt für seine derzeitigen Anforderungen. Dies könnte auch die verstärkte Automatisierung von Arbeiten, die vormals von Menschen durchgeführt wurden, widerspiegeln. In jedem Fall wird es nichts Positives zur Beschäftigungsstatistik beitragen.

Außerdem "grenzt" FedEx "diskretionäre Ausgaben ein". Ich bin mir nicht sicher, was das bedeutet. Jedes Unternehmen grenzt immer diskretionäre Ausgaben ein, sonst bleibt es nicht lange im Geschäft. Wenn FedEx weitere Schritte unternimmt, dann wird wer immer auch diese Ausgaben erhalten hat, ebenfalls niedrigere Einnahmen erhalten. Er wird eventuell auch "Neueinstellungen einschränken" müssen.

Natürlich ist FedEx nur ein Unternehmen, wenn auch ein großes und entscheidend positioniertes. Aber Stellungnahmen wie diese führen zur Rezession, wenn sie weiter zunehmen ... und das tun sie.

Das Problem mit den Zöllen

Ein Grund dafür, dass FedEx die Vorhut bildet, besteht darin, dass es auf einzigartige Weise dem Welthandel ausgesetzt ist, dessen Wachstum aus mehreren Gründen abnimmt.

Teilweise liegt das an der Technologie. Die Dinge, die wir international "versenden" sind zunehmend digital und sie bewegen sich über Kabel und Satellitenverbindungen fort, anstatt mit Schiffen und Flugzeugen. Es ist nicht einfach, diese Art von Waren zu bewerten und sie in die Handelsstatistiken aufzunehmen.

Energie ist ein weiterer Faktor. Neben der US-amerikanischen Schieferölproduktion und erneuerbaren Energiequellen importieren wir nicht so viel Öl und Gas aus dem Ausland in die USA, wie wir es anderenfalls tun würden. Das schlägt sich sowohl in den Handels- als auch Währungswerten nieder. Der US-Dollar ist jetzt stärker, was teilweise daran liegt, dass wir weniger Dollar an die Organisation erdölexportierender Länder (OPEC) liefern.

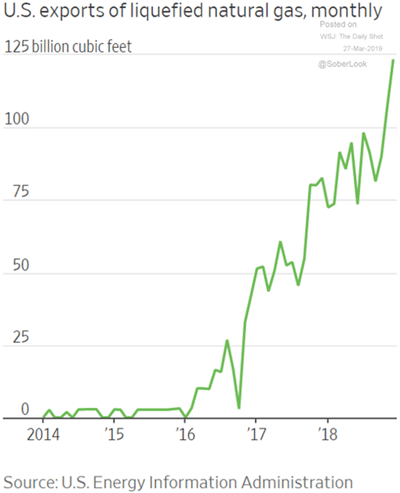

Beachten Sie den massiven (und heimlichen!) Anstieg der LNG-Exporte (Flüssigerdgasexporte) in den letzten Jahren. Stellen Sie sich vor, wie das in ein paar Jahren aussehen wird, wenn es nicht einen, sondern vier LNG-Exportterminals an den US-amerikanischen Küsten geben wird. Erdgas bildet auch die Grundlage für einen Großteil der Chemie- und Düngemittelindustrie. US-amerikanische Angebote im Überfluss (und Preise, die weniger als halb so hoch sind, wie russisches Gas in Deutschland) helfen vielen US-Industrien wettbewerbsfähig zu bleiben.

Das sind bloß Anzeichen für normalen Fortschritt und Wandel. Die Wirtschaft kann sich ihnen anpassen. Die größere Gefahr bildet künstlich eingeschränkter internationaler Handel. Das ist es, was der Handelskrieg der Trump-Regierung kreiert.

Letztes Jahr erklärte ich, wie Handelskriege eine Rezession entfachen können und dass Handelsdefizite nichts sind, wovor man Angst haben bräuchte. Ich werde das an dieser Stelle nicht alles wiederholen. Allerdings haben wir seither einige Marktabschwünge/-aufschwünge erlebt, als strengere Handelsbeschränkungen wahrscheinlicher/unwahrscheinlicher wurden. Ob Sie es nun mögen oder nicht, Anlagewerte hängen von einem (relativ) freien Verkehr von Waren und Dienstleistungen über internationale Grenzen hinweg ab. Beeinträchtigt man ihn, so verlieren alle Arten von Assets an Wert.

Einen Handelskrieg anzufangen, während gleichzeitig das Wirtschaftswachstum aus anderen Gründen sinkt, ist mehr als nur ein bisschen unklug. Agrarzölle fegten bereits durch das US-Farmland mit verheerenden Auswirkungen und hinterließen Verluste, die einige Landwirte nie ausgleichen werden.

Die Androhung des Präsidenten für höhere Zöllen hatte auch eine weitere Auswirkung. Die Unternehmen beeilten sich, Bauteile und Lagerbestände, die sie aus dem Ausland beziehen, zu importieren, bevor die Zölle in Kraft traten. Das verstopfte letztes Jahr die Häfen und Fernstraßen; nicht mit neuer Nachfrage, sondern zukünftiger Nachfrage, die zeitlich vorgezogen wurde.

Das ist wichtig und ich denke, dass wir die Auswirkung bald sehen werden (wenn wir es nicht schon jetzt tun). Transport- und Logistikunternehmen rüsteten sich für den Anstieg im letzten Jahr, erweiterten ihre Anlagen und stellten neue Arbeiter ein. Importeure erhöhten ihre Bestände, um Zölle zu vermeiden, deren Inkrafttreten für Januar vorgesehen war. Die Frist wurde verlängert, doch die Gefahr besteht immer noch.

Irgendwann muss das alles aufhören. Einen Bestand zu unterhalten, ist teuer und wird letztendlich den Preisvorteil der vermiedenen Zölle überwiegen. Dann wird der Boom abrupt zum Erliegen kommen. Importe werden sinken, da Unternehmen ihre Bestände abarbeiten werden. All diese Arbeitsplätze und Bauprojekte werden verschwinden.

Im Zusammenhang mit den anderen zyklischen Faktoren und der hohen Verschuldung überall könnte das mühelos auf eine Rezession hinauslaufen. Wann genau, lässt sich schwer bestimmen. Rezessionen werden für gewöhnlich im Nachhinein erklärt, also besteht die Möglichkeit, dass wir uns bereits in einer befinden. Dennoch denke ich, dass wir sie dieses Jahr noch abwenden. Es hat lange gedauert, in diese Situation zu gelangen und da herauszukommen, wird es ebenfalls.

Trotzdem wird es irgendwann eine Rezession geben. Ich denke, die nächste Subprime-Krise gibt es in der Unternehmensverschuldung. Mir ist bewusst, dass das kein guter Abschluss ist, aber ich nenne das Kind nur beim Namen. Noch ein letzter, aber entscheidender Gedanke zum Schluss: Bereiten Sie sich vor, anstatt zu verzweifeln. Es kommen schwere Zeiten auf uns zu, aber wir schaffen das schon. Sie haben die Möglichkeit sich vorzubereiten. Ich empfehle Ihnen dringend, sie zu nutzen.

© John Mauldin

www.mauldineconomics.com

Dieser Artikel wurde am 29. März 2019 auf www.mauldineconomics.com veröffentlicht und exklusiv für GoldSeiten übersetzt.