In Gold We Trust 2019 - Gold im Zeitalter der Vertrauenserosion

28.05.2019 | Ronald Peter Stöferle

Am 28. Mai 2019 wurde der diesjährige In Gold we Trust-Report im Rahmen einer internationalen Pressekonferenz präsentiert. Autoren des Reports sind die beiden Fondsmanager Ronald-Peter Stöferle und Mark Valek vom liechtensteinischen Vermögensverwalter Incrementum AG.

Der mehr als 300 Seiten starke In Gold we Trust-Report ist weltweit renommiert und wurde vom Wall Street Journal zum "Goldstandard aller Goldstudien" geadelt. Die letztjährige Ausgabe wurde insgesamt mehr als 1,8 Millionen Mal heruntergeladen. Damit zählt der in diesem Jahr zum 13. Mal erscheinende In Gold we Trust-Report zu den international meistgelesenen Goldstudien. Am 15. Juni wird zum ersten Mal eine chinesische Version des Reports veröffentlicht.

Folgende Themen werden im In Gold We Trust-Report 2019 u. a. behandelt:

- Rückblick auf die wichtigsten Ereignisse am Goldmarkt in den vergangenen 12 Monaten

- Ist Gold der letzte monetäre Vertrauensanker in einer Welt des Vertrauensverlusts?

- "Der monetäre U-Turn": Das Ende der monetären Straffung und die Auswirkungen auf den Goldpreis

- Die zunehmende Bedeutung des Goldes in Zeiten der De-Dollarization

- Gold und Kryptowährungen - eine sich verfestigende Freundschaft

- Goldminenaktien: Gründe für unsere Zuversicht (ESG, Technologie, Bewertung)

- Ausblick auf die Goldpreisentwicklung

Weitere Höhepunkte dieser Ausgabe sind:

Exlusivinterviews mit:

- Jim Rogers, dem bekannten Investor: "Whenever you see problems, remember weiji!"

- Freegold/FOFOA: Der In Gold We Trust-Report 2019 enthält die Highlights eines Interviews mit dem legendären Blogger.¹

Gastbeiträge von:

- Prof. Steve Hanke: "Hyperinflation: viel diskutiert, wenig verstanden"

- Keith Weiner über "Goldgedeckte Anleihen"²

- Mark Burridge (Baker Steel) :"Reformen, Renditen und Verantwortung - Wie können Goldminenaktien im nächsten Goldzyklus größere Bedeutung erlangen?"

Download

- "In Gold We Trust 2019" (328-seitiges PDF) oder in der kürzeren Version (100-seitiges PDF)

- Englische Version: "In Gold We Trust 2019" (341-seitiges PDF) oder in der Kompakt-Version (97-seitiges PDF)

Inhaltliche Kernaussagen

1. Gold und Minenaktien sind hervorragende Diversifikatoren bei Einbrüchen an den Börsen. Das hat sich in Q4/2018 neuerlich bestätigt.

Vergangenes Jahr hatten wir unter dem Titel "monetäre Gezeitenwende" davor gewarnt, dass die geplante Rückführung der Liquidität im Zuge vom so genannten "Quantitative Tightening" (QT) an den Aktienmärkten Schaden anrichten würde. Besonders bemerkenswert erscheint uns die Entwicklung im 4. Quartal 2018, als nahezu jede Anlageklasse abverkauft wurde.

Der S&P 500 notierte in den ersten drei Quartalen noch komfortable 9% im Plus, ehe im Oktober ein Sell-Off einsetzte und im Dezember in der schwächsten Performance seit der Großen Depression kulminierte. Auf Sektorenbasis konnten von den 121 Industriegruppen im S&P 500 lediglich 7 eine positive Performance ausweisen. Gold verbuchte dagegen ein Plus von 8,1%. An der Spitze: Minenaktien mit einem Plus von 13,7%. Gold hat also neuerlich seine Eigenschaft als exzellenter Diversifikator bewiesen.

2. 2018 hat Gold die Aktienmärkte klar geschlagen

Von der Öffentlichkeit wird kaum wahrgenommen, dass im vergangenen Jahr Gold (in lokaler Währung) praktisch alle Aktienmärkte deutlich outperformt hat. Relative Stärke zeigte der Goldpreis auch in den USA und Japan, selbst wenn der Goldpreis in US-Dollar und Yen leicht nachgab. Doch die Aktienbesitzer verzeichneten um 7% bzw. 13% höhere Verluste. In Deutschland erzielten Goldanleger eine Rendite von plus 3%, während der DAX ein Minus von beachtlichen -20% eingefahren hat. Für Österreich sind die entsprechenden Zahlen: Gold +3%, ATX -21%.

Diese Gegenüberstellung bestätigt unsere These, dass Gold (und Minenaktien) ausgezeichnete Portfolio-Stabilisatoren sind. Diese Einsicht ist umso bedeutsamer, weil das Vertrauen in die Konjunkturlokomotive Nr. 1, die USA, im Abnehmen begriffen ist.

"Egal ob in Euro oder in US-Dollar betrachtet, bewegt sich der Goldpreis fernab jeglicher Aufmerksamkeit seitens der Medien oder der breiten Investorenschaft langsam, aber sicher nach oben", so Mark Valek. Die Tatsache, dass Gold bereits in einigen Währungen auf neuen Allzeithochs notiert, bestätigt diese These. "Daher halten wir an unserer Aussage vom Vorjahr fest, wonach sich Gold in der Frühphase eines neuen Bullenmarktes befindet. Ein Bullenmarkt, der demnächst auch auf US-Dollar-Basis an Momentum aufnehmen könnte", so Valek.

3. De-Dollarization: Goldkäufe der Notenbanken als Zeichen des Misstrauens gegen die US-Dollar-zentrische Währungsordnung

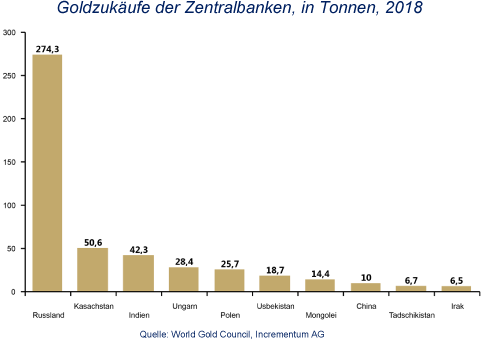

Seit Jahren thematisieren wir den schleichenden Prozess der Entfremdung vom US-Dollar als globale Leit- und Reservewährung. Ein Ausdruck dieser Vertrauenserosion in die politische und wirtschaftliche Potenz der USA ist die Fortsetzung der signifikanten Goldankäufe von Notenbanken. 2018 haben die Zentralbanken mit 657 Tonnen die größten Zukäufe seit dem Ende von Bretton Woods 1971 getätigt.

Weltweit gesehen waren Russland (274 Tonnen), Kasachstan (51 Tonnen) und Indien (42 Tonnen) die größten Käufer. Aber auch die Zentralbanken einiger EU-Staaten traten 2018 als Nettokäufer auf. Ungarn hat seine Goldbestände verzehnfacht. Polen, ebenfalls ein Nicht-Euro-Land, zählt zu den Top 5-Käufern und hat den größten Zukauf seit 1998 abgewickelt. Die hohe Nachfrage der Notenbanken nach Gold setzt sich in Q1/2019 fort. Der Ankauf von weiteren 145 Tonnen Gold ist der größte Zuwachs seit 2013.

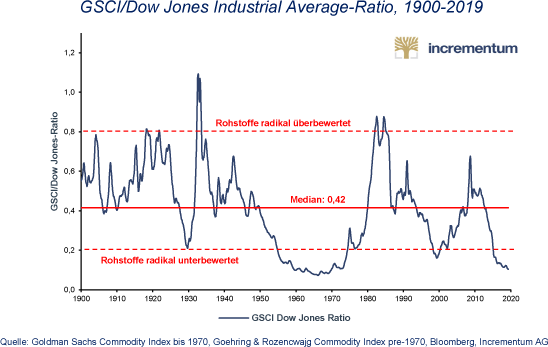

4. Rohstoffe mit niedrigster Bewertung seit 50 Jahren

Der nächste Chart zeigt, dass Rohstoffe im Verhältnis zu US-Aktien gemessen am Dow-Jones-Index aktuell auf dem tiefsten Bewertungsniveau seit Mitte der 1960er-Jahre handeln. Gegenüber Aktien waren Rohstoffe nur noch vor dem Schwarzen Donnerstag (24. Oktober 1929) und während der Übertreibungen der Dotcom-Blase ähnlich unterbewertet wie heute.

Was kann zu einem Trendwechsel führen und einen neuen Bullenmarkt bei Rohstoffen auslösen? Wir sehen hier zwei wesentliche Faktoren:

• Schwäche des US-Dollars.

• Reallokation von finanziellen Vermögenswerten in reale Vermögenswerte als Folge zunehmender Inflationssorgen.

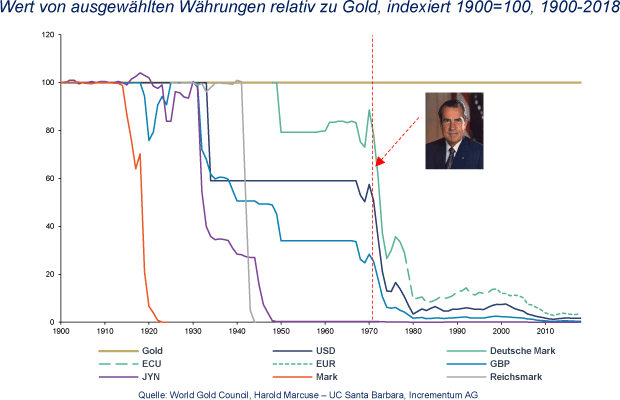

5. Gold in Zeiten einer extremen Vertrauenskrise in das Papiergeld

Schon häufiger in der Geschichte haben Papierwährungen das Vertrauen der Bevölkerung komplett verspielt und kehrten zu ihrem inneren Wert zurück, und der ist null.

Während in historischer Perspektive das Vertrauen in die Papierwährungen zeitlich beschränkt ist und in Extremsituationen sogar gegen Null geht, ist ein derart ausgeprägter Vertrauensentzug ins Gold, der einen Preiskollaps zur Folge hätte, nicht nur historisch nicht überliefert, sondern undenkbar.

Weitere Schlüsselaussagen des In Gold We Trust-Reports 2019:

• Makroökonomische Großwetterlage: Die weltweit und insbesondere in den USA weiterhin stark zunehmende Verschuldung führt dazu, dass weitere Zinserhöhungen (USA) bzw. der Einstieg in den Zinserhöhungszyklus (Euroraum) höchst unwahrscheinlich sind. Im Gegenteil, angesichts der sich eintrübenden Konjunkturdaten ist mit Zinssenkungen, wo möglich, und weiteren Runden an Quantitative Easing zu rechnen.

Die steigendende Popularität der "Modern Monetary Theory" (MMT) wird die ohnehin überschaubare Budgetdisziplin aufweichen. Die längerfristigen makroökonomischen Faktoren, der steigende politische Druck auf die Zentralbanken sowie die Zunahme der geopolitischen Faktoren sollten eine positive "Grundschwingung" für den Goldpreis bedeuten.

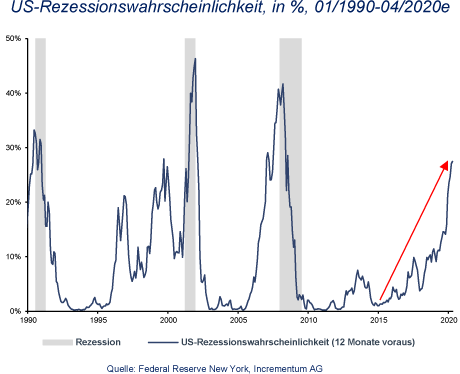

Mittlerweile scheinen sich auch die Signale einer aufziehenden US-Rezession langsam zu mehren. So zeigt der Rezessionsindikator der Federal Reserve aktuell eine Rezessions-Wahrscheinlichkeit von 27,5% für April 2020 an. In den vergangenen 30 Jahren war dieser Wert niemals so hoch, wenn in den darauffolgenden zwei Monaten keine Rezession eingetreten ist.

"Die vergangenen 12 Monate haben gezeigt, dass der unverwundbar scheinende US-Aufschwung erste tiefe Risse erhalten hat", so Ronald Stöferle bei der Präsentation der Studie. "Der von der USA angeführte Boom, angetrieben durch niedrige Zinsen und ein unaufhörliches Ausweiten der Schuldenmengen, steht auf tönernen Füßen. Die Wahrscheinlichkeit, dass der Boom zum Bust wird, ist hoch, zumindest deutlich höher als vom Mainstream vermutet."

• Gold und Blockchaintechnologie: diese Liaison ist kein kurzer Sommerflirt, sondern eine immer enger werdende Verbindung. Wie in jeder Beziehung wird es noch einige Probleme zu lösen geben, bis die Partnerschaft gefestigt ist. Wir sind jedoch von der Tragfähigkeit dieser Beziehung überzeugt.

• Goldminenaktien: Nach der mehrjährigen schöpferischen Zerstörung im Sektor, stehen die meisten Unternehmen nun auf deutlich gesünderen Beinen. Die jüngste M&A-Welle bestärkt uns in unserer positiven Grundeinschätzung. Dennoch notiert der älteste verfügbare Goldminenindex, der Barrons-Gold-Mining-Index (BGMI), relativ zu Gold auf dem niedrigsten Stand seit 78 Jahren.

• Technologische Innovationen: Wie in vielen anderen Lebensbereiche machen auch technologische Innovationen wie KI, Drohnen und die Digitalisierung vor dem Goldsektor nicht halt und wälzen ihn fundamental um. Der Goldsektor hat bislang bewiesen, dass er die technologischen Herausforderungen stemmen kann.

• Technische Analyse: Die Markttechnik sieht überwiegend positiv aus. Entscheidend wird sein, ob Gold die Widerstandszone bei 1.360-1.380 USD, den charttechnischen Rubikon der Gegenwart, wird durchbrechen können.

Zum Abschluss stellen wir uns wie jedes Jahr die Frage: Quo vadis, aurum?

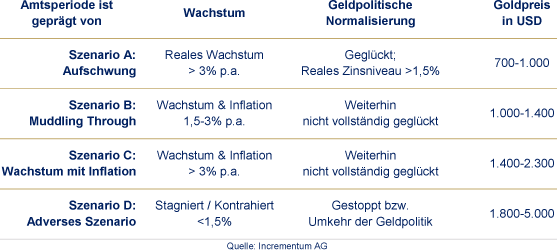

Vor zwei Jahren hatten wir mehrere Szenarien für die Entwicklung des Goldpreises ausgearbeitet, die auf die Dynamik des BIP-Wachstums sowie auf den weiteren Verlauf der US-Geldpolitik abgestimmt wurden. Als Zeithorizont hatten wir die Amtsperiode der derzeitigen US-Administration (2017-2020) herangezogen. Für diesen Zeitraum war auch die Umsetzung der geldpolitischen Normalisierung geplant.

Szenario B ist weiterhin jenes, in dem wir uns bewegen. Das Vertrauen in die USA als globale Konjunkturlokomotive ist aktuell noch vorhanden, auch wenn diese in Q4/2018 deutlich getestet wurde. Dieser Einbruch hat uns wieder in Erinnerung gerufen, wie schnell die Stimmung an den Märkten drehen kann.

Auf Grundlage der vielschichtigen Analysen kommt Stöferle mit Bezug auf die Goldpreisentwicklung für die kommenden 12 Monate zu folgender Einschätzung: "Das makroökonomische und politische Umfeld ist für Gold günstiger geworden. Der Gegenwind in Form der hohen Opportunitätskosten für Goldinvestitionen durch die rallierenden Börsen besteht noch, hat aber merklich abgenommen.

Der markante Einbruch an den Börsen in Q4/2018 hat das schier grenzenlos scheinende Vertrauen in die Börsen erschüttert. Die Rezessionswolken verdichten sich und dementsprechend sind seitens der Notenbanken Gegenmaßnahmen wie Zinssenkungen, QE oder gar MMT zu erwarten. Je expansiver die Geldpolitik, desto besser das Umfeld für Gold. Wenn Gold die Widerstandszone bei 1.360-1.380 USD durchbrechen kann, ist bis zur Veröffentlichung des nächsten In Gold We Trust-Reports im Mai 2020 ein Goldpreis von 1.500 USD denkbar."

Kontakt:

Incrementum Liechtenstein AG

Email: contact@incrementum.li

¹ Das gesamte Interview kann kostenlos auf unserer Webseite heruntergeladen werden unter www.ingoldwetrust.report/freegold.

² Nur in der englischen Extended Version.