Angebot und Nachfrage des digitalen Goldes an der Comex

09.07.2019 | Craig Hemke

Vor einigen Jahren schrieben wir den hervorstehenden Artikel zum Thema Angebot und Nachfrage von Derivaten an der New Yorker Terminbörse Comex. Angesichts des kürzlichen Preisausbruchs und des Stimmungswechsels ist es wahrscheinlich eine gute Idee, dieses Thema heute wieder aufzugreifen.

Der Artikel aus dem Jahr 2017 behandelte Silber an der Comex. Sie können ihn hier lesen.

Es ist gewiss wichtig, zu verstehen, dass das Geschehen an der Comex vermutlich nur 25% des gesamten weltweiten digitalen Derivatesystems ausmacht. Doch die Kontrolle der Bullionbanken über diesen "Markt" bedeutet, dass die Manipulation der Comex einen übergroßen Einfluss auf den Preis hat.

Eines der Hauptwerkzeuge, das den Market-Maker-Banken zur Verfügung steht, ist die Herausgabe neuer Kontrakte. Wenn das Interesse am "Goldbesitz" an der Comex steigt, halten diese Banken nicht einfach das Angebot an Kontrakten konstant. Vielmehr geben sie neue Kontrakte heraus und fügen sie dem vorhandenen Bestand hinzu.

Damit verwässern sie das Angebot der Kontrakte, während sie zeitgleich Wetten gegen die Long-Positionen der Spekulanten abschließen. Dies ist oft eine gewinnbringende Wette für die Banken, da es ihnen ihre unendlich tiefen Taschen ermöglichen, die an eine Margin gefesselten Spekulanten einfach zu überdauern.

Die derzeitige Preis- und Open-Interest-Entwicklung von Gold an der Comex veranschaulicht, wie dieser Prozess funktioniert. Im Zeitraum vom 30. Mai bis 1. Juli stieg der Preis um 105 $ von 1.285 $ auf 1.390 $. Das ist eine Veränderung um +8,2%. Allerdings haben die Banken im selben Zeitraum den verfügbaren Bestand der Goldkontrakte an der Comex von 443.231 auf 591.164 erhöht. Das sind 33,4% mehr! Siehe unten:

Die erste Frage, die Sie sich stellen sollten, lautet: Wie hoch hätte der Preis steigen können, wenn das Angebot an Kontrakten konstant geblieben wäre? Das ist schwer zu sagen, doch es ist ziemlich wahrscheinlich, dass es etwas mehr als 8,2% gewesen wären.

Die nächste Frage lautet: Woher stammt all das neue digitale Gold? Der untere Chart von Nick Laird von GoldChartsRUs zeigt, dass die Lagerbestände der Comex in den letzten 90 Tagen weitgehend unverändert blieben:

Daraufhin lautet die letzte Frage: Was zum Teufel ist hier los? Und die Antwort lautet - wieder einmal - Bankenmanipulation/-steuerung des Preises durch Herausgabe neuer Kontrakte.

Indem sie seit dem 30. Mai 147.963 neue Goldkontrakte an der Comex ausgegeben haben, schufen die Banken Schuldscheine über 14.796.300 Unzen digitalen Goldes. Wie oben dargestellt, enthält der gesamte Lagerkomplex der Comex lediglich 8.437.760 Unzen physisches Gold. Also ist all diese Herausgabe neuer Kontrakte wieder einmal eine einfache Wette der Banken gegen die Spekulanten, bei der diese Banken neue Kontrakte herausgeben, um die Nachfrage der Spekulanten zu decken.

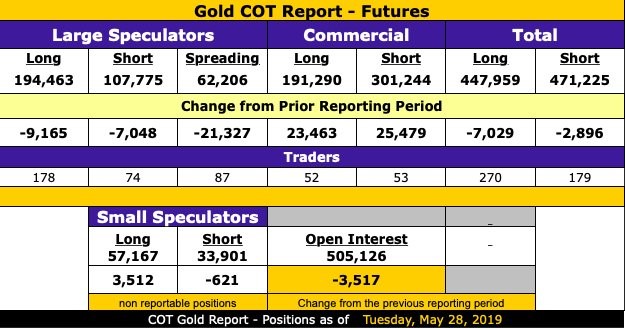

Und das können Sie auch in den Commitment-of-Traders-Daten sehen, die GoldSeek zur Verfügung gestellt hat. Beachten Sie, dass per 28. Mai die großen Spekulanten (Hedge-/Tradingfonds, Managed Money, Institutionen) eine Netto-Long-Position in Höhe von 86.688 Goldkontrakten an der Comex bezogen, während die Commercials (hauptsächlich Banken) eine Netto-Short-Position in Höhe von 109.954 Kontrakten hielten.

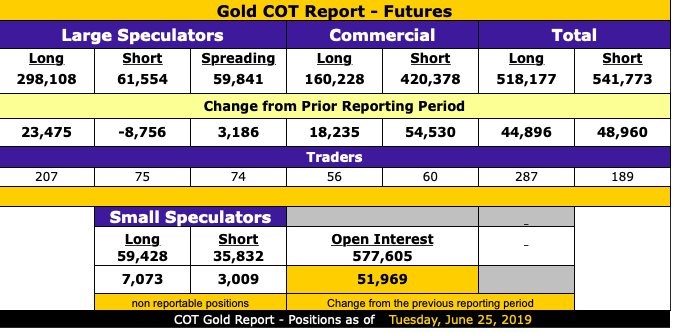

Beachten Sie die Veränderung der Positionen per letzten Dienstag, den 25. Juni. Die großen Spekulanten halten nun eine Netto-Long-Position in Höhe von 236.554 Goldkontrakten an der Comex, während die Commercials eine Netto-Short-Position in Höhe von 260.150 Kontrakten beziehen.

Beachten Sie, dass die Veränderung nahezu identisch ist. Die großen Spekulanten fügten der Netto-Long-Position 149.866 Kontrakte hinzu, während die Banken ihrer Netto-Short-Position 150.196 hinzufügten.

Als Schlussfolgerung lässt sich sagen, dass es zwar wichtig ist, die Signifikanz des Goldausbruchs über 1.360 $ und die Langzeitfolgen dieses verlängerten Bullenmarkts zu verstehen, doch ebenso das Verständnis über die betrügerische Natur des Mindestreservesystems und der Preisgestaltung von digitalen Derivaten sowie der Prozesse mit denen die Banken ihre Märkte steuern wollen, im Vordergrund steht.

Eines der Hauptwerkzeuge der Banken für die Steuerung der Edelmetallpreise ist die Herausgabe und Verwässerung von Kontrakten. An der neuesten Rally des Goldpreises zeigt sich, dass die Banken weiterhin bereit sind, ihre Spielchen fortzusetzen.

© Craig Hemke

TF Metals Report

Der Artikel wurde am 3. Juli 2019 auf www.sprottmoney.com veröffentlicht und exklusiv für GoldSeiten übersetzt.