Steht die Schuldenkrise vor der Neuauflage 2020?

17.07.2019 | Chris Vermeulen

Wir haben uns auf die Aufwärtspreisbewegung in Gold und Edelmetallen konzentriert. Wir führten viele private Unterhaltungen mit Mitgliedern und Freunden über das Potenzial für eine erneute Schuldenkrise zwischen jetzt und Ende 2020.

Wir haben Vorstellungen davon, wie der Handel und die US-Wirtschaft für unsere Abonnenten in den nächsten 16 Monaten aussehen sollte. Dieser Research-Artikel sollte Ihnen helfen, alles ins rechte Licht zu rücken.

Erstens wollen wir über eines unserer Lieblingsthemen der letzten 24 Monate sprechen - das Phänomen der "Kapitalverschiebung". Erstmals haben wir diesen Aspekt der weltwirtschaftlichen Dynamik 2015 oder so identifiziert.

Mit der Verlagerung der Weltwirtschaft auf Risiken und Chancen, verschiebt sich das Kapital mit diesen Erwartungen und bewegt sich von Risiken fort und auf Investments, die als opportunistisch und sicherer angesehen werden, zu. Diese Dynamik spielt auf den Weltmärkten nach wie vor eine große Rolle.

Zweitens wollen wir über die globalen Zentralbanken und ihre Versuche sprechen, das Wachstum nach der Kreditkrise 2008 bis 2009 anzufachen. Obwohl die globalen Zentralbanken in den vergangenen 9 Jahren weiterhin eine Art von fundamentalem Wirtschaftswachstum entfacht haben, brachten diese Aktivitäten der quantitativen Lockerung (QE) auch eine sehr hohe Verschuldung durch ausufernde Staatsausgaben, Verbraucherausgaben und einem Mangel an echten Sparinitiativen hervor.

Während Regierungen und Zentralbanken dem "Goldring" der Inflation nachjagten, verloren sie die fundamentalen Elemente der Wirtschaft aus den Augen, nämlich Schuldenstände, Preisbewertungen und zukünftige operative Fähigkeit hinsichtlich Schulden vs. Einkommen.

Kürzlich gab die Bank für Internationalen Zahlungsausgleich (BIZ) einen vernichtenden Jahresbericht heraus, der nahelegt, dass die globalen Zentralbanken die angemessene Verwaltung von Schuldenständen, QE-Funktionen und fundamentalen Wirtschaftsstrategien beim Versuch vernachlässigten, ununterbrochen Wachstum und Inflation zu jagen.

Drittens begannen Gold und Edelmetalle eine Rally von Niveaus aus, die sich nahe historischer Tiefpunkte befanden. Diese gestiegene Aufwärtspreisaktivität ist ein klares Anzeichen dafür, dass Angst und Gier wieder auf den globalen Märkten eintreten und dass weltweite Investoren/Trader beginnen, auf unbekannte und unsichtbare potenzielle Risikofaktoren zu reagieren. Reagieren sie auf zukünftige Handelsprobleme, zukünftige Schuldenbelange oder zukünftige Wachstumsfragen? Was davon ist es?

Tatsächlich wissen wir es nie mit Sicherheit bis das Ereignis beendet ist. Denn hinterher ist man immer schlauer. Was wirklich zählt, ist die Erkenntnis, dass diese Art von Geldfluss stattfindet und dass wir einen Weg haben, den Grad der Angst und Gier nachzuvollziehen und zu prognostizieren.

Der untere Goldchart zeigt unsere Goldpreisprognose vom Oktober 2018. Wie Sie sehen können, identifizierten wir den Boden und die Rally, den kürzlichen Boden im April/Mai und derzeit erleben wir die erweiterte (von Angst/Gier angetriebene) Rally.

Wir können nicht nur die Langzeitbewegungen in Gold exakt prognostizieren, sondern auch die kurzfristigen Böden und Spitzen mit unseren Intraday-Zyklus- und Angst-/Gier-Tools lokalisieren.

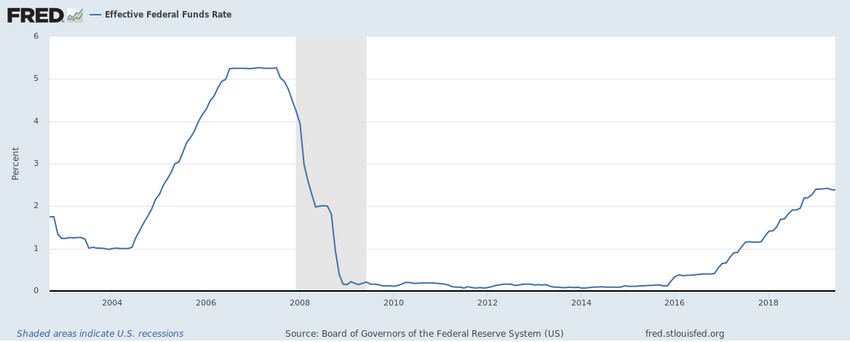

Viertens ist die Ausreißer-Wirtschaft USA nicht zufällig entstanden. Nach der Weltwirtschaftskrise 2008 bis 2009 betrat die USA eine Phase der ausgedehnten QE, die durch die Amtszeit von Präsident Obama hinweg dauerte. Die QE-Tätigkeiten in den USA wurden erst kurz vor der Präsidentschaftswahl 2016 wirklich beendet.

So beteiligte sich die USA von etwa 2009 bis 2015 an irgendeiner Form von QE-Maßnahmen, die globale Zentralbanken unterstützte, indem sie billige US-Dollar ermöglichte. Die kontinuierlichen QE-Bestrebungen der USA erlaubten ausländischen Staaten, Regierungen und Unternehmen, Nutzen aus einem besonders langen Zeitraum mit günstigem US-Dollar zu ziehen, was nun zu Ende ist.

Wir sind der Ansicht, dass diese fundamentale Veränderung der U.S. Federal Reserve, die einen Versuch zur Normalisierung der Zinsen unternahm, während Präsident Trump die Umstrukturierung und den Abschluss geeigneter Handelsabkommen mit China, Europa, Mexiko, Kanada und anderen anstrebte, alles über den Haufen warf - um es mal so zu sagen.

Der leichte Zugang zum US-Dollar ist nun weg. Leichter Handel und Spezialabkommen für China und andere sind nun weg. Die US-Wirtschaft nimmt wegen fundamentaler Wirtschaftsstärke an Kraft zu - Größe, Fertigkeiten, Preisbildungsbewertungen und der Anreiz von ausländischen Kapitalinvestments.

Vor Monaten besprachen wir dies sehr ausführlich, ebenso wie unsere Erwartung, dass der SP500 3.000 und höher erreicht.

All diese Punkte werfen einige sehr interessante Fragen auf - in erster Linie: "Wie wird diese Auflösung aussehen?"

Die globalen Zentralbanken werden alles in ihrer Macht stehende tun, um jegliche Anzeichen einer Krise abzuwenden und so lange wie möglich ein Wirtschaftswachstum aufrechtzuerhalten. Wir alle wissen, dass dies der Wahrheit entspricht.

Der Funke, auf den all diese Zentralbanken gewartet haben, ist Wirtschaftswachstum. Was passiert, wenn dieses Wachstum beginnt, während Inflation bei einer 2x- oder 3x-Rate beginnt? Das Wirtschaftswachstum würde die gesteigerte Nachfrage nach Rohstoffen und anderen Gütern unterstützen. Diese gesteigerte Nachfrage würde wahrscheinlich eine leichte Inflation auslösen - womit diese Waren noch teurer würden, sehr viel höher, als die derzeitigen Preise.

Eine Kombination aus geringem Wachstum und erhöhter Inflation in den USA könnte die USA dazu veranlassen, die Zinsen weiter zu erhöhen, um die Inflation in Grenzen zu halten. Ein starker Anstieg der Zinsen unter diesen Umständen könnte die Unterstützung für derzeitige Vermögenswert-Niveaus, Immobilien, Schulden und andere operative Komponenten der bereits angespannten Regierungen der einzelnen Bundesstaaten und der US-Regierung vollends zerstören.

Wir glauben zu wissen, was die Auflösung letztendlich sein wird, sobald das auslösende Ereignis die Bewegung anstößt. Wir glauben, dass es eine "Berichtigung" der Preise sein wird, in der Vermögenswert- und Rohstoffpreise sich bemühen werden, einen "Ausgleich" anhand historischer und derzeitiger Erwartungen zu Angebot und Nachfrage zu initiieren. Der einzige Vorbehalt dieser Annahme sind Schulden - was ist mit all den Schulden?

Im weiteren Verlauf des Artikels teilen wir unsere derzeitige Auffassung des Marktzyklus mit und was die nächsten 16 bis 24 Monate für Investoren/Trader vermutlich bereit halten.

Unten aufgeführt sind einige Schlüsselelemente politischer und wirtschaftlicher Superzyklen, die alle Trader im Hinterkopf behalten sollten.

- Sehr oft geht der US-Aktienmarkt 12 Monate vor einem bedeutenden politischen US-Wahlkampf in eine bearishe Trendphase, die bis 8 Monate vor dem Wahltag anhält.

- Der Dow Jones Transportation Index hat sich nicht zurück auf die Niveaus der Spitze im September 2018 erholt. Die niedrigere Handelspanne des Transportation Index legt nahe, dass die Weltwirtschaft kein Wachstum in der nahen Zukunft erwartet.

- Mit Ausnahme der Edelmetalle hat sich der Rohstoffsektor zwar von den kürzlichen Tiefs erholt, doch noch gibt es keine richtigen Kursanstiege - was nahelegt, dass die Nachfrage nach Rohstoffen eher schwach ist.

- Der Immobiliensektor in den USA fängt an, in der Nähe eines aktuell hohen Preisniveaus zu straucheln. Auf den Märkten tauchen Preissenkungen auf, da Verkäufer verzweifelt Käufer anlocken wollen. Dies könnte eine Warnung sein, dass sich bald eine Preiskorrektur in den USA abspielen wird.

- Superzyklen deuten auf eine mäßig große Preisbewegung zwischen jetzt und Anfang 2020 hin (wahrscheinlich um mehr als 20%). Wenn diese Bewegung stattfinden sollte, würde sie zu einer Preisberichtigung werden, die versuchen könnte, die Sektorpreisbildung und einige der von uns (oben) genannten Aussichten "durchzuschütteln".

Größere Sorgen bereiten uns die Rentenbelange auf lokalisierter Staaten- und Bundesebene. Sie reagieren weiterhin mit höheren Niveaus finanzieller Verpflichtungen und höheren Niveaus des Jahresbudgets in Bezug auf die fortlaufenden Kapazitäts- und Betriebsaktivitäten in den USA.

Sollte sich eine Auflösung im oder um das Jahr 2020 abspielen, wird unserer Meinung nach eine Preisberichtigung in Zusammenhang mit einem der oben genannten wirtschaftlichen Kernfaktoren (besonders mit Immobilien, Wirtschaftszyklen, den US-Präsidentschaftswahlen und einer schwachen/nachlassenden US-Wirtschaft) zu einer viel größeren Preisberichtigung führen. Dies könnte übermäßigen Druck auf die bundesstaatlichen und staatlichen Ausgaben schaffen und Schuldenprobleme hervorheben, die oft mit Tricks der "kreativen Buchführung" versteckt werden können.

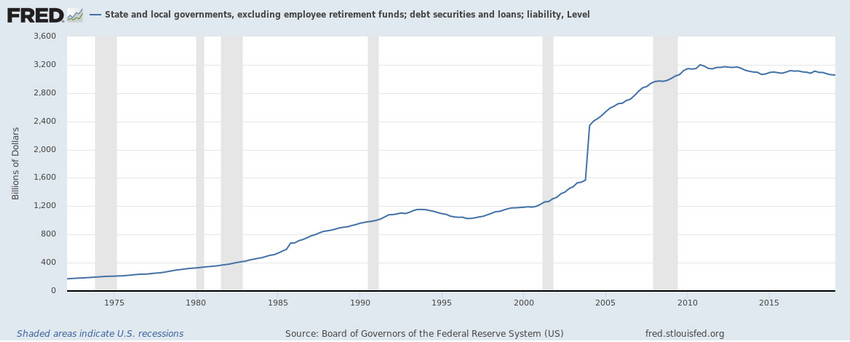

Die Niveaus der Schuldverschreibungen und Darlehensverbindlichkeiten der Bundesstaaten und Kommunen blieben in den letzten 10 Jahren erhöht, jedoch einigermaßen konstant. Es ist sehr wahrscheinlich, dass diese Schuldstände aufgrund der lockeren Geldpolitik der USA in den letzten 10 Jahren begrenzt werden konnten. Wenn der US-Dollar günstig und leicht zurückzuzahlen ist, sehen diese Schuldstände nicht so problematisch aus.

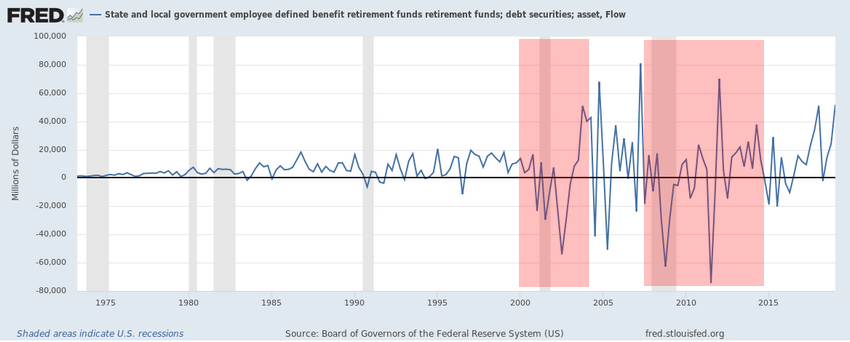

Rentensysteme/-fonds sind für bundesstaatliche und lokale Behörden eine ganz andere Geschichte. Nach dem Jahr 2000 nahm die Volatilität der Zuflüsse in Vermögenswerte dramatisch zu. Außerdem wurden die Tiefe und das Ausmaß der Vermögenswert-Abflüsse während der Preisberichtigungen (2000 bis 2004 und 2008 bis 2015) sehr gefährlich. Abflüsse aus staatlichen Rentenfonds kreieren großen zukunftsgerichteten Betriebsdruck und Defizite in erwarteten Finanzierungsniveaus. Diese Finanzierungsrückgänge sollten vom Bundesstaat oder der Stadt ausgeglichen werden - doch sie werden selten komplett zurückgezahlt.

Während sich diese "Löcher" im Rentensystem ausweiten (was zu verminderten Geldmitteln für Rentner und verminderten Mitteln für den Einsatz als Investmentvermögenswert führt), verstärken sich die Probleme mit der Zeit. Immer mehr Rentner beziehen Leistungen, während das System immer weniger einnimmt - und nie wirklich den Gesamtwert aufholt.

Wenn nun ein bis zwei große Berichtigungsereignisse eintreten, glauben wir, dass das gesamte System innerhalb der USA und womöglich in der ganzen modernen Welt eine Schuldenkrise in Höhe von mehreren Billionen Dollar auslösen könnte. Wir denken, dass die Angelegenheit der unterschätzten staatlichen Rentenfinanzierung das nächste unausweichliche Problem sein wird. Es wird eine Preisberichtigung brauchen, um die Risiken zu enthüllen, die in diesem missglückten "Ponzi"-System offensichtlich sind.

Nehmen wir an, dass eine Berichtigung innerhalb der nächsten 5 bis 10 Jahre stattfindet - das könnte so etwas wie eine Immobilienpreiskorrektur oder eine Art Aktienmarkt- oder Vermögenswert-Preiskorrektur im Zusammenhang mit lokalen oder globalen Wirtschaftsbelangen sein. Könnten diese riesigen Anlagefonds umfangreiche Abflüsse verarbeiten, während Städte, Bundesstaaten und Staatsbehörden versuchen, mit sinkenden Einnahmen fertig zu werden? Wie lange würde es dauern bis diese Rentenfonds in eine Krise oder Insolvenz verfallen?

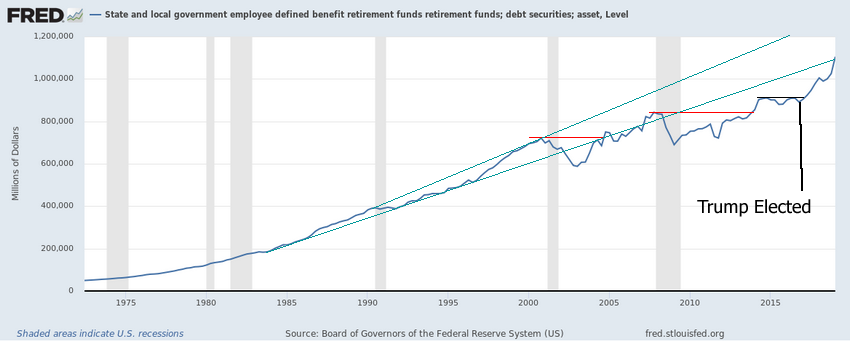

Unseren Schätzungen zufolge durchbrechen die derzeitigen Vermögenswertniveaus im US-Rentensystem gerade in den Kanal des unteren Vermögenswertniveaus, der seinen Ursprung im entsprechenden Niveau von 1970 bis 1999 hat. Es bedurfte 20 Jahre der Marktmanipulation durch die US Fed und globale Zentralbanken sowie Präsident Trumps unglaublicher US-Konjunkturbelebung und Aktienmarktrally für eine Erholung auf diese Niveaus.

Im Großen und Ganzen sollten sich geschickte technische Trader der Risiken bewusst sein. Sie sind allgegenwärtig für eine weitere Krise oder, wie wir es nennen, eine "Preisberichtigung", die auf jedem Rentenkonto, Handelsportfolio und/oder im ruhigen Familienleben/Zukunft alles kurz und klein schlagen könnte. Wir versuchen zu helfen, indem wir hervorheben, wie die Preisbildung unserer Meinung nach in den kommenden 16 bis 24 Monaten am US-Aktienmarkt aussehen wird. Unsere Prognosen basieren auf unseren Research-Tools und unserer Erfahrung/unseren Kenntnissen.

© Chris Vermeulen

www.TheGoldAndOilGuy.com

Der erste Teil dieses Artikels wurde am 06. Juli 2019 auf www.thetechnicaltraders.com, der zweite Teil am 07. Juli 2019 auf www.thetechnicaltraders.com veröffentlicht und exklusiv für GoldSeiten übersetzt.