Neue mehrjährige Goldrally hat begonnen

22.07.2019 | James Rickards

Der Dollarpreis des Goldes war in den letzten sechs Jahren eine wahre Achterbahnfahrt. Doch in den letzten sechs Wochen konnten wir eine noch turbulentere Version davon beobachten. Investoren sollten aus den unten genannten Gründen noch mehr davon erwarten.

Die sechsjährige Geschichte ist wichtiger für Investoren, jedoch auch frustrierender. Gold legte von 1999 bis 2011 eine historische Bullenmarktrally hin und stieg von etwa 250 Dollar je Unze auf 1.900 Dollar je Unze; eine Zunahme um 650%.

Dann brach Gold von 2011 bis 2015 in einen Bärenmarkt ein und fiel auf 1.050 Dollar je Unze im Dezember 2015; ein Rückgang um 45% von seiner Spitze und ein Retracement um 51% des Bullenmarktes von 1999 bis 2011. (Der bekannte Investor Jim Rogers erklärte mir einmal, dass der Basispreis keines Rohstoffs jemals bis zur Stratosphäre steigt, ohne ein Retracement um 50% hinzulegen. Auftrag ausgeführt!)

Während des jähen Rückgangs nach 2011 erreichte Gold im August 2013 die 1.417 Dollar je Unze. Bis zum letzten Monat, als Gold die 1.440 Dollar je Unze auf Innertagesbasis erreichte, sollte dies das letzte Mal sein, dass Gold über 1.400 Dollar stieg. Zumindest war die sechsjährige Handelsspanne durchbrochen worden. Besser noch: Gold erreichte die 1.400 Dollar je Unze auf dem Weg nach oben und nicht nach unten.

Das an die Handelsspanne gebundene Trading zwischen 2013 bis 2019 war langwierig und ermüdend für die langfristigen Goldinvestoren. Gold war im Mai 2014 auf 1.380 Dollar je Unze, im Januar 2015 auf 1.300 Dollar je Unze und im Juli 2016 auf 1.363 Dollar je Unze gestiegen.

Doch für jede Rally folgte auch ein Tief. Im August 2015 fiel Gold auf 1.087, im Dezember 2015 auf 1.050 Dollar je Unze. Insgesamt wurde Gold in einer Spanne gehandelt. Die Spanne verlief von etwa 1.365 Dollar je Unze bis 1.050 Dollar je Unze, mit Hoch- und Tiefpunkten dazwischen. Jedoch schien nichts in der Lage zu sein, Gold aus dieser Spanne ausbrechen zu lassen.

Die guten Neuigkeiten sind, dass Gold nun nach oben ausgebrochen ist. Die 1.440 Dollar je Unze sind erreichbar und die 1.400 Dollar je Unze erscheinen wie ein solider Boden, trotz gelegentlicher Abnahmen auf 1.390 Dollar je Unze. Aktuell wird Gold bei 1.416 Dollar gehandelt (Stand 15. Juli 2019).

Wichtiger ist jedoch, dass nun ein neuer mehrjähriger Bullenmarkt begonnen hat. Wendepunkte von Bären- zu Bullenmarkt (und andersherum) werden nicht immer in Echtzeit erkannt, da Investoren und Analysten zu stark mit der alten Geschichte verbunden sind, um die neue Geschichte zu erkennen.

Doch rückblickend ist es offensichtlich, dass der Bärenmarkt im Dezember 2015 bei 1.050 Dollar je Unze endete; ein neuer Bullenmarkt, nun vier Jahre alt, ist solide intakt. Der kürzliche Breakout zu 1.440 Dollar je Unze stellt eine starke Zunahme um 37% für den neuen Bullenmarkt dar. Dieser Preisausbruch besitzt genügend Aufwärtspotenzial. (Der Bullenmarkt von 1971 bis 1980 verzeichnete Zunahmen von mehr als 2.100%, und der Bullenmarkt von 1999 bis 2011 von mehr als 650%).

Die Preisbewegungen der letzten sechs Wochen waren sogar noch wilder als die Preisentwicklungen der letzten sechs Jahre. Am 29. Mai 2019 befand sich Gold bei 1.280 Dollar je Unze. Dann schoss es bis zum 25. Juni 2019 auf 1.420 Dollar je Unze, was eine Zunahme von 11% in nur vier Wochen darstellt.

Am 1. Juli fiel Gold recht schnell zurück auf 1.382 Dollar je Unze, stieg am 3. Juli wieder auf 1.418 Dollar je Unze und sank erneut am 5. Juli auf 1.398 Dollar je Unze. Diese täglichen Preisschwankungen stellen die neue Normalität für Gold dar. Die guten Nachrichten sind, dass der Boden bei 1.400 Dollar je Unze intakt zu sein scheint.

Was treibt diesen neuen Goldbullenmarkt an?

Aus langfristiger und kurzfristiger Perspektive gibt es drei grundlegende Treiber: Geopolitik, Angebot und Nachfrage sowie die Zinspolitik der Federal Reserve; (der Dollarpreis des Goldes entspricht nur dem Gegenteil der Dollarstärke. Ein starker Dollar = niedrigerer Dollargoldpreis, und ein schwacher Dollar = ein höherer Dollargoldpreis. Die Zinspolitik der Fed bestimmt, ob der Dollar schwach oder stark ist).

Die ersten beiden Faktoren haben den Goldpreis seit 2015 höher getrieben und werden das auch weiterhin tun. Geopolitische Hotspots (Korea, Krim, Iran, Venezuela, China und Syrien) bleiben ungelöst und der Großteil von ihnen verschlimmert sich. Jedes Aufflackern treibt die "Flucht zur Sicherheit" an, die wiederum Gold sowie Staatsanleihen unterstützt.

Die Angebots- und Nachfragesituation bleibt vorteilhaft, da Russland und China mehr als 50 Tonnen Gold im Monat erwerben, um ihre Reserven zu erhöhen, während die weltweite Minenproduktion über die letzten fünf Jahre hinweg flach blieb.

Der dritte Faktor, die Politik der Fed, ist am schwersten zu prognostizieren, jedoch auf Tagesbasis der stärkste der drei. Die Fed trifft sich am 31. Juli zu einem Treffen, bei dem die Zinsen diskutiert werden. Es besteht so gut wie keine Möglichkeit, dass die Zinsen erhöht werden. Die Frage ist nur, ob sie gesenkt oder auf dem gleichen Niveau behalten werden.

Das Argument für eine Zinskürzung ist stark. Das US-amerikanische Wirtschaftswachstum im zweiten Quartal sank von den annualisierten 3,1% im ersten Quartal 2019 auf 1,3% (laut kürzlichen Schätzungen). Die Inflationsrate verfehlt weiterhin das 2%-Ziel der Fed und fällt aktuell. Die Ängste um den Handelskrieg lasten zusätzlich auf dem Abschwung des Weltwirtschaftswachstums.

Auf der anderen Seite zeigte der Arbeitsmarktbericht vom Juni starke Beschäftigtenzahlen, weitere Gehaltszunahmen und wachsende Arbeitskräftebeteiligung. All diese Indikatoren stimmen mit zukünftig höherer Inflation unter Fed-Modellen überein. Der G20-Gipfel zwischen Präsident Trump und Präsident Xi von China führte zu einem Waffenstillstand des Handelskrieges und der Aussicht auf weitere Gespräche, um diesen zu beenden.

Kurz gesagt: Es gibt genügend Daten, um für oder gegen Zinskürzungen im Juli zu argumentieren. Die Fed wartet auf den richtigen Augenblick. Währenddessen ist der Markt äußerst unsicher. Eine gute Handelsschlagzeile führt zu einem stärkeren Dollar- und einem schwächeren Goldpreis. Am nächsten Tag sorgt eine schlechte Schlagzeile über das Wirtschaftswachstum für einen schwächeren Dollar- und einen stärkeren Goldpreis.

Diese Dynamik erklärt die sprunghaften Auf- und Abwärtsbewegungen des Preises in der letzten Woche. Die Dynamik wird sich wahrscheinlich bis zum Fed-Treffen am 31. Juli fortsetzen.

Welche Aussichten bestehen für eine Rally der Edelmetallpreise und Aktien, die diesen nachfolgen, wenn man all diese Unsicherheit und Volatilität des Dollargoldpreises bedenkt?

Aktuell sagen mir meine Modelle, dass die Goldrally trotz der Reaktion der Fed am 31. Juli weitergehen wird.

Heute wird erwartet, dass die Fed die Zinsen während des nächsten FOMC-Treffens kürzen wird, doch dessen Wahrscheinlichkeit ist weit weniger sicher. Wenn die Fed die Zinsen senkt, dann wird der Markt während des darauffolgenden FOMC-Treffens (18. September) einfach weitere Zinssenkungen erwarten. Der schwache Dollar/starke Goldrally wird bestehen bleiben.

Wenn die Fed die Zinsen nicht kürzt, dann könnte Gold unter einem kurzfristigen Rückgang leiden, während die Märkte hingegen annehmen werden, dass die Fed einen Fehler begangen hat. Erwartungen einer Zinskürzung um 50 Basispunkte (0,5%) für September werden auftauchen.

Diese neue Erwartung wird Gold nach oben befördern, ähnlich wie eine möglicherweise ausbleibende Zinssenkung im Juli. Das deckt Gold ab, aber was ist mit Silber?

Viele Investoren nehmen an, dass es ein grundlegendes Silber-Gold-Preisverhältnis von 16:1 gibt. Sie betrachten das tatsächliche Silber-Gold-Preisverhältnis bei 100:1 und nehmen an, dass Silber für eine Rally um 600% bereit ist, um das Verhältnis von 16:1 wiederherzustellen. Dieselben Investoren geben üblicherweise der "Manipulation" die Schuld für die unterdurchschnittliche Leistung des Silbers.

Diese Analyse ist fast vollkommener Unsinn. Es gibt kein grundlegendes Silber-Gold-Verhältnis. (Das "Verhältnis 16:1" ist ein historisches Vermächtnis des Lobbyismus im Silberbergbau des späten 19. Jahrhunderts, eine Zeit der Deflation, als Bauern und Bergleute versuchten, die Geldmenge zu verringern, indem der Silberpreis mit einer gesetzlichen Verbindung zu Gold inflationiert wurde.

Das Ergebnis war der "Bimetallismus", eine frühe Form von QE. Das Verhältnis hatte nichts mit Angebot/Nachfrage, Geologie oder irgendeinem anderen fundamentalen Faktor zu tun. Bimetallismus scheiterte und wurde durch einen strikten Goldstandard im Jahr 1900 ersetzt).

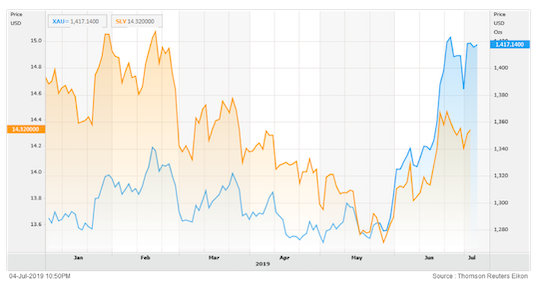

Das bedeutet nicht, dass es keine Korrelation zwischen Gold- und Silberpreis gibt. Wie Chart 1 unten zeigt, gibt es eine mäßig starke Korrelation zwischen den beiden. Das Bestimmtheitsmaß (ausgedrückt als r2) beträgt 0,9.

Das bedeutet, dass man 80% Silberpreisbewegungen durch Entwicklungen des Goldpreises erklären kann. Die verbleibenden Silberpreisfaktoren umfassen unter anderem die industrielle Nachfrage, die nichts mit dem Goldpreis zu tun hat.

Kürzlich trat eine große Lücke zwischen der Goldpreisrally (blaue Linie; Maßstab auf rechter Seite) im Vergleich zu den Silberpreisen (orange Linie; Maßstab auf linker Seite) auf.

Angesichts der historisch hohen Korrelation zwischen den Bewegungen des Gold- und des Silberpreise und der kürzlichen Verzögerung der Silberrally deutet die Analyse daraufhin, dass der Goldpreis entweder stark einbrechen oder der Silberpreis stark steigen wird.

Da ich das Argument für die weitere Stärke des Goldpreises ausformuliert habe, erwarte ich, dass Gold weiterhin Silber voraus sein wird.

Nichtsdestotrotz befinden sich beide Metalle aktuell auf dem Weg nach oben.

© James Rickards

Der Artikel wurde am 15. Juli 2019 auf www.dailyreckoning.com veröffentlicht und exklusiv für GoldSeiten übersetzt.