Die Preise für Gold und Silber steigen noch viel weiter

16.08.2019 | Prof. Dr. Thorsten Polleit

Die internationalen Umfeldbedingungen sprechen dafür, dass sich der Aufwärtstrend der Preise für Gold- und Silber fortsetzen wird. Für langfristig orientierte Anleger bleibt das Halten von Gold und Silber attraktiv; es ist weiterhin ratsam, Gold- und Silberpositionen auf- und auszubauen.

Die Zahl der Faktoren, die für das Halten von Gold sprechen, hat im Laufe der letzten Monaten deutlich zugenommen: beispielsweise der schwelende Konflikt zwischen den Vereinigten Staaten von Amerika und China; die Abkühlung der Weltwirtschaft; die Rückkehr zur Nullzinspolitik beziehungsweise der Abstieg in die Negativzinswelt; und nicht zuletzt mehren sich auch die Anzeichen, dass politische Stabilität und Verlässlichkeit, die in vielen Ländern der westlichen Welt bisher als Selbstverständlichkeit angesehen wurde, zusehends unter die Räder geraten, und dass eine baldige Trendumkehr leider nicht zu erkennen ist.

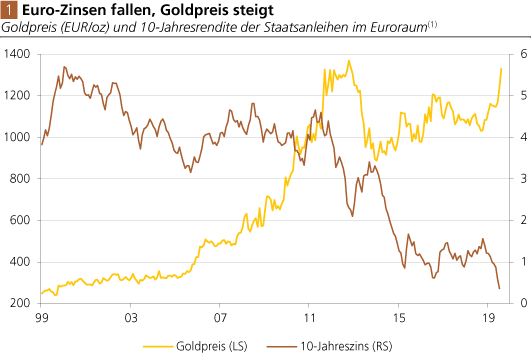

Dass der Goldpreis langfristig aufwärtsgerichtet ist, dürfte recht unstrittig sein in einem Umfeld, in dem die Kaufkraft der offiziellen Währungen systematisch und immer unverhohlener durch die Zentralbankpolitiken herabgesetzt wird. Das geschieht vor allem durch die Zinspolitik: Die Geldbehörden sorgen ganz gezielt dafür, dass die Zinsen, die auf Bankeinlagen gezahlt werden, nach Abzug der Inflation negativ werden. Wer also Guthaben hält, der erleidet Verluste. Hinzu kommt, dass die anhaltende Negativzinspolitik früher oder später die Banken dazu bewegen wird, ihren Kunden Negativzinsen in Rechnung zu stellen.

Und die Negativzinspolitik greift immer weiter um sich. So hat nun auch die Europäische Zentralbank (EZB) dafür gesorgt, dass mittlerweile alle Renditen für deutsche Staatsanleihen unter die Nulllinie gefallen sind. Aber auch in den Vereinigten Staaten von Amerika schleust die US-Zentralbank die Zinsen wieder nach unten. Die Folge ist, dass sichere und liquide Anlagenformen zusehends knapper werden.

Weder US-Dollar, Euro oder Schweizer Franken sind Geldarten, die erwarten lassen, dass ihre Kaufkraft erhalten bleibt. Die wahrscheinliche Folge ist: Die Nachfrage nach Gold und Silber von Seiten der privaten und institutionellen Investoren wird strukturell zunehmen: Es wird tendenziell attraktiver, einen größeren Anteil des Portfolios in Form von Gold und Silber zu halten.

Keine "einfache Formel"

Wir haben bereits häufig auf Folgendes hingewiesen: Es gibt keine "einfache Formel", mit der sich die Preisentwicklung der Edelmetalle prognostizieren ließe. Allein schon die Bestimmung des "richtigen", des "fairen" Preises von Gold und Silber ist überaus schwierig, denn die Edelmetalle erzielen - anders als zum Beispiel Aktien, Anleihen oder Häuser - keinen Zahlungsstrom, mit dem sich die "Angemessenheit" der Marktpreise abschätzen ließe. Und der Versuch, aus vergangenen Preisbewegungen und Preismustern Aussagen für die Zukunft abzuleiten, kann sicherlich auch nicht restlos überzeugen.

Wie die Leser des Degussa Marktreports wissen, ziehen wir die Langfristbeziehung zu Rate, die zwischen Goldpreis, Geldmenge, Zins und Kreditaufschlägen in den letzten Jahren zu beobachten war. Auf dieser Basis lässt sich zumindest ein Hinweis gewinnen, wo der Goldpreis stehen müsste, wenn die Langfristbeziehung nach wie vor Gültigkeit hätte. Wendet man dieses Verfahren an, so ergibt sich ein "fairer" Goldpreis von ungefähr 1.500 USD/oz (Abb. 2 a). So gesehen hat der markante Preisanstieg des Goldes seit Juni dieses Jahres nur die "Lücke" geschlossen, die sich seit geraumer Zeit zwischen dem "geschätzten Goldpreis" und dem aktuellen Goldpreis aufgetan hatte (Abb. 2 b).

Wenn man den aktuellen Trend des Geldmengenwachstums fortschreibt, so ergibt sich ein Goldpreis von ungefähr 1.690 USD/oz Ende 2020 - das entspräche beim aktuellen Goldpreis einer Preissteigerung von etwa 11 Prozent. Allerdings ist dabei zu bedenken, dass der damit verbundene "Schätzfehler" recht hoch ist: Er deutet auf eine Bandbreite von 1.840 USD/oz "oben" (das entspräche einer Preissteigerung von knapp 23 Prozent) und 1.440 USD/oz "unten" (das entspräche einem Minus von 8 Prozent). Für den Anleger ergibt sich daraus ein sehr attraktives Ertrags-Risiko-Profil: Es besteht ein erhebliches Aufwärtspotential beim Goldpreis bei einem gleichzeitig relativ begrenzten Abwärtsrisiko.

Vorsichtige Einschätzung

Unserer neuen Einschätzungen für die Edelmetallpreise sind in graphischer Form auf Seite 4 und in tabellarischer Form auf Seite 5 abgebildet. Es sei hier angemerkt, dass diese Einschätzungen keine Zuspitzung der aktuellen Lage, keine Kriseneskalation, unterstellen. So gesehen handelt es sich hier um eine "konservative" Einschätzung, deren "möglicher Fehler" aus unserer Sicht eher in einer Unter- als einer Überschätzung der künftigen Edelmetallpreise sein dürfte.

Zudem sollte der Anleger sich auch bewusst machen, dass es in den kommenden Monaten Preisrückschläge geben kann. Um sie sinnvoll ausnutzen zu können, sollte der Anleger eine gut begründete Marktmeinung entwickeln. Zu dieser Gedankenarbeit wollen unsere Einschätzungen einen Beitrag leisten.

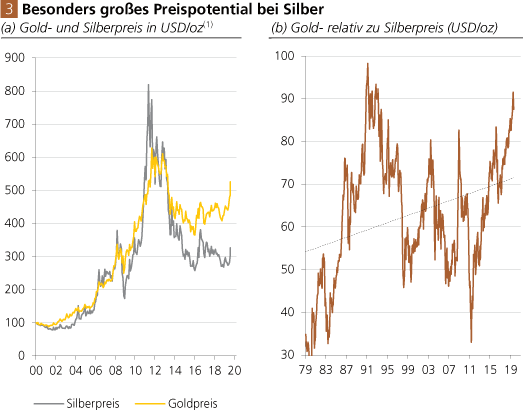

Die Aussicht auf einen weiter steigenden Goldpreis erhöht die Wahrscheinlichkeit, dass vor allem auch der Silberpreis anzieht (Abb. 3 a). Zum einen besteht langfristig ein relativ enger und positiver Verbund zwischen Gold- und Silberpreis: Gerade wenn die Nachfrage nach Gold zu monetären Zwecken zunimmt, ist es wahrscheinlich, dass auch das Silber verstärkt nachgefragt wird.

Weiterhin spricht für einen steigenden Silberpreis, dass das Preisverhältnis von Gold zu Silber mittlerweile sehr hoch ist (es liegt bei etwa 87,5) und damit deutlich über seinem Langfristtrend liegt (Abb. 3 b). Vor diesem Hintergrund erscheint es uns plausibel, dass der Silberpreis bis Ende 2020 in Richtung 23 USD/oz steigt - mit einer hohen Wahrscheinlichkeit, dass dieser Wert noch deutlich übertroffen wird.

Inflationäre Zeiten

Mit den neuen Preiseinschätzungen der Edelmetalle ist, wie voranstehend er-wähnt, keine Annahme verbunden, dass es in den kommenden Monaten zu einer schweren Krise der Weltwirtschaft kommen wird. Die ist zwar nicht auszuschließen (die Wahrscheinlichkeit für solch ein Szenario ist sicherlich nicht bei null Prozent zu veranschlagen), aber es hat bei unserer Abschätzung der wahrscheinlichen Edelmetallpreisentwicklungen keine ausdrückliche Rolle gespielt. (Zur grundsätzlichen Problematik, eine Krise mit Blick auf ihren Eintrittszeitpunkt bestimmen zu können, siehe den Aufsatz "Was Sie über Mega-Crash-Prognosen wissen sollten".)

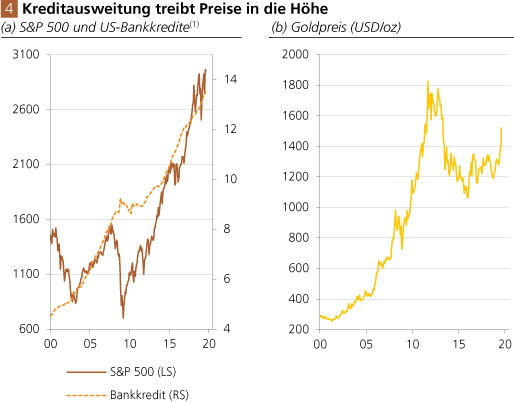

An dieser Stelle sei vielmehr darauf hingewiesen, dass das Ausweiten der Kredit- und Geldmengen, solange es andauert, einen Aufwärtsdruck auf alle Preise in der Volkswirtschaft ausübt. Eine chronische Inflationierung der Preise zeigt sich nicht nur in den Aktienmärkten (Abb. 4 a), sondern sie zeigt sich auch in vielen anderen Märkten (wie zum Beispiel in den Märkten für Anleihen, Häuser und Kunstwerken). In den letzten zwei Jahrzehnten hat der Preis für Gold darauf mit einem starken Anstieg reagiert (Abb. 4 b): Der US-Aktienmarkt ist um gut 100 Prozent gestiegen, der Goldpreis in US-Dollar um etwa 386 Prozent.

Solange die inflationären Geldpolitiken andauern, muss der Anleger nicht auf das Eintreten einer Krise zu einem bestimmten Zeitpunkt setzen, um einen Grund zu haben, Gold und Silber zu halten. Die Preise der monetären Metalle, solange sie in mehr oder weniger freien Märkten gehandelt werden, kompensieren nämlich langfristig die Anleger für die Geldentwertung, und sie stellen auch eine wirksame Versicherung gegen die wachsenden Risiken im Finanzsystem (vor allem in Form von Zahlungsausfällen) bereit. Derzeit ist nicht zu erkennen, dass sich das in den kommenden Jahren ändern wird - und daher gibt es weiterhin gute Gründe, Gold und Silber als liquide Mittel im Portfolio zu halten.

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH